- Categoria: Gerenciamento de Crises

No terceiro episódio da série, os sócios Thomaz Kastrup e Eliane Carvalho conversam com Diego Faleck, Sócio fundador do Faleck & Associados, e Debora Fernandes, advogada de Contencioso, sobre a preocupação no equilíbrio de todos os atores envolvidos num cenário de crise climática, como o ocorrido no Rio Grande do Sul. Entre os temas debatidos, estão a criação de um programa de indenização para recomposição de danos materiais, a experiência em eventos climáticos anteriores e a cooperação entre o público e o privado no contexto da crise. Acompanhe!

{youtube}https://youtu.be/v=w8S8jSBr6rg{/youtube}

- Categoria: Gerenciamento de Crises

O litígio climático, termo usado para promover esforços de mitigação da mudança climática de instituições públicas, como governos e empresas, tem crescido e se tornado mais frequente no país. No segundo episódio da série, Carolina Mascarenhas, Cássio Amaral e Eliane Carvalho debatem com Diego Faleck, Sócio fundador do Faleck & Associados, a visão do mercado securitário sobre o tema, como o setor é afetado por contextos climáticos extremos, o benefício das técnicas de solução de conflitos e o papel da arbitragem em sinistros de grande complexidade. Confira!

{youtube}https://youtu.be/v=2JrJRCFFYsk{/youtube}

- Categoria: Gerenciamento de Crises

Dando início a nossa série sobre Gerenciamento de Crises e o setor de Seguros, os sócios Eliane Carvalho, Cassio Amaral e Thomaz Kastrup conversam com Diego Faleck, sócio fundador do Faleck & Associados, sobre os eventos climáticos ocorridos no Rio Grande do Sul. Entre os tópicos debatidos, estão a capilaridade de seguros no Brasil, os mecanismos alternativos e de securitização usados em eventos climáticos internacionais, e muito mais. Acompanhe!

{youtube}https://youtu.be/v=QdFEH8fZgO0{/youtube}

- Categoria: Tributário

A Assembleia Legislativa do Rio de Janeiro, em sessão realizada em 27 de junho, aprovou o Projeto de Lei 3.766/24, que estabelece tratamento tributário especial para empresas ou consórcios responsáveis por projetos independentes de usinas de geração de energia elétrica a gás natural no estado do Rio de Janeiro.

O incentivo é destinado aos empreendimentos novos que tenham obtido licença prévia ambiental e sejam vencedores de leilões de energia realizados pela Agência Nacional de Energia Elétrica (Aneel) entre 2015 e 2032.

O texto aprovado pela Alerj prevê o diferimento do ICMS nas seguintes operações:

- importação de máquinas, equipamentos, peças, partes e acessórios destinados à instalação do empreendimento, desde que importados e desembaraçados pelos portos e aeroportos fluminenses;

- aquisição interna de máquinas, equipamentos, peças, partes e acessórios destinados à instalação do empreendimento; e

- aquisição interestadual de máquinas, equipamentos, peças, partes e acessórios destinados à instalação do empreendimento, em relação ao diferencial de alíquota.

O diferimento também se aplica às empresas contratadas ou subcontratadas para a construção das usinas das empresas e consórcios titulares do benefício fiscal.

Foi aprovada a isenção do ICMS na aquisição interna ou importação gás natural – ainda que liquefeito – a ser utilizado no processo de geração de energia elétrica.

O diferimento do ICMS também está previsto nas operações internas com gás natural produzido no estado destinado às empresas ou consórcios não enquadrados no tratamento tributário especial mencionado acima. Nesse caso, o imposto deverá ser recolhido na saída da energia da termelétrica. O diferimento do ICMS é extensivo à prestação de serviço de transporte do gás natural.

O pagamento do ICMS será dispensado:

- quando a saída da energia elétrica for destinada a outro estado para comercialização ou industrialização; ou

- quando se tratar de remessa de mercadoria ou prestação de serviço não tributada ou isenta, desde que a legislação admita a manutenção integral do crédito.

Em contrapartida aos benefícios fiscais previstos no projeto de lei e como mecanismo de compensação energética, as empresas e consórcios titulares do benefício fiscal deverão investir no mínimo 2% do custo variável relativo ao combustível gás natural em projetos de geração de energia elétrica com fontes renováveis.

Alternativamente, esse investimento poderá ser feito em:

- projetos de conservação de energia em prédios públicos, de iluminação pública, de monumentos de interesse histórico ou turístico;

- estudos sobre a transição energética, energias renováveis e desenvolvimento sustentável; ou

- estudos sobre o setor energético no âmbito do estado do Rio de Janeiro.

O projeto de lei aprovado seguirá para a sanção do governador.

O Machado Meyer Advogados segue à disposição para esclarecer eventuais dúvidas sobre o tema.

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (BCB) publicou, em 25 de junho, o edital de Consulta Pública 101/24 sobre proposta de resolução do Conselho Monetário Nacional (CMN). A resolução consolida e aprimora as normas sobre constituição, organização e funcionamento das sociedades de crédito, financiamento e investimento (SCFI) – popularmente conhecidas como “financeiras”.

O edital de consulta pública faz parte do esforço de revisão e consolidação dos atos normativos inferiores a decreto, determinado pelo Decreto 12.002/24. Atualmente, as normas referentes a SCFI estão dispersas na regulamentação editada pelo CMN, assim como em diversos atos normativos.

Essas normas vêm desde a Portaria 309/59, do Ministério da Fazenda, editada em momento em que o mercado financeiro brasileiro era muito diferente, tanto do ponto de vista econômico como em termos de sua institucionalidade. A norma de 1959 precede a legislação referente às instituições financeiras e ao mercado de capitais.

A proposta de resolução do CMN busca unificar as normas existentes em um único ato normativo, com o objetivo de oferecer segurança jurídica e competitividade às instituições desse segmento.

Constam originalmente da Portaria 309/59 a previsão da existência de:

- sociedades de crédito e financiamento, voltadas a atuar no mercado de crédito;

- sociedades de investimento, cuja atuação se dava no mercado de capitais, mas que perderam seu fundamento jurídico desde a entrada em vigor do art. 46, inciso I, da Lei 14.754/23; e

- sociedades mistas.

Essa divisão não é mantida na regulamentação proposta.

A resolução prevê que as SCFI devem ser constituídas como sociedades anônimas e têm por objeto social:

- conceder empréstimos e financiamentos;

- adquirir, ceder, refinanciar e administrar direitos creditórios; e

- prestar garantias.

Trata-se de atividades praticadas pelas SCFI atualmente. Além disso, essas instituições devem observar permanentemente limites mínimos de capital social integralizado e de patrimônio líquido de R$ 7 milhões, se forem sediadas em São Paulo ou no Rio de Janeiro, e de R$ 4,9 milhões, se sediadas em outras localidades do país.

Em relação a seu funding, as SCFI poderiam contar com seus recursos próprios, assim como com recursos provenientes da emissão de:

- certificados de depósitos bancários (CDB);

- letras de crédito do agronegócio (LCA);

- letras imobiliárias garantidas (LIG);

- letras financeiras;

- letras de câmbio;

- cédulas de crédito imobiliário;

- certificados de cédulas de crédito bancário (3CB);

- recibos de depósitos bancários (RDB);

- depósitos interfinanceiros (DI);

- depósitos a prazo com garantia especial; e

- repasses, empréstimos e financiamentos originários de instituições financeiras nacionais e estrangeiras, entidades nacionais e estrangeiras voltadas para ações de fomento e de desenvolvimento e fundos oficiais.

Em outro aspecto, a resolução proposta abre também às SCFI atividades diversas, exercidas por instituições financeiras e de pagamentos. Entre essas atividades, estão:

- compra e venda de títulos e valores mobiliários;

- operação em mercados de balcão não organizado;

- administração de carteiras de valores mobiliários;

- emissão de moeda eletrônica e de instrumento de pagamento pós-pago;

- atuação como iniciadora de transação de pagamento;

- realização de análise e cobrança de direitos creditórios para terceiros;

- atuação como agente fiduciário; e

- atuação como representante de seguros na distribuição de seguro.

Dessa forma, com a atualização, pretende-se que as SCFI tenham uma regulamentação que acompanha aquela aplicável às instituições de segmentos que desempenham atividades concorrentes ou similares, além de apoiar o trânsito de suas atividades entre os segmentos em que atuam.

O objetivo da autoridade é atualizar as regras das SCFI para torná-las compatíveis com o atual arcabouço regulatório e com as práticas atualmente adotadas, harmonizando a regulamentação dessas instituições à de atividades de outros segmentos do sistema financeiro.

Indivíduos e organizações da sociedade civil interessados em contribuir com a consulta pública poderão fazê-lo até 31 de agosto, por meio da seção de “Consultas Ativas” no site do BCB – onde também se encontra o edital da consulta pública – ou pelo e-mail

- Categoria: Life sciences e saúde

O Ministério da Saúde (MS) publicou, em 21 de junho, as portarias MS 4.472/24 e MS 4.473/24, que regulamentam o programa de Parcerias para o Desenvolvimento Produtivo (PDP) e o Programa de Desenvolvimento da Inovação Local (PDIL), respectivamente.

As novas regulações são resultado das consultas públicas MS 53/23 e MS 54/23, que receberam contribuições entre dezembro de 2023 e março de 2024.

De acordo com o anúncio feito pelo MS durante a reunião do Grupo Executivo do Complexo Econômico-Industrial da Saúde (Ceis) em 18 de junho, as entidades interessadas terão até o fim de setembro para submeterem propostas de projetos no âmbito do programa para PDPs e do Programa de Desenvolvimento da Inovação Local (DIL), por meio de formulário que estará disponível no site do MS.

As áreas que serão analisadas com prioridade incluem:

- preparação para emergências sanitárias (como dengue);

- produtos com risco de desabastecimento;

- saúde digital; e

- contribuições ao Programa Mais Acesso a Especialistas e ao Programa Nacional de Redução de Filas (como oncologia, cardiologia, ortopedia e oftalmologia).

Principais aspectos do novo regulamento de PDP

De acordo com a Portaria MS 4.472/24, as PDPs envolverão a cooperação entre instituição(ões) pública(s) IP(s) e/ou instituições científicas, tecnológicas e de inovação ICT(s) e entidade(s) privada(s) para desenvolvimento, transferência e absorção de tecnologia, capacitação produtiva e tecnológica, visando a produção local de tecnologias e produtos estratégicos para atender a demandas do Sistema Único de Saúde (SUS).

São elegíveis para projetos de PDP as soluções produtivas e tecnológicas para o SUS listadas na Matriz de Desafios Produtivos e Tecnológicos em Saúde e que atendam aos seguintes requisitos:

- registro sanitário ou perspectiva de submissão em até 36 meses – a partir da data de submissão da proposta de projeto;

- ausência de restrição de patente que impacte o arranjo proposto ou perda da restrição em até 36 meses a partir da data de submissão da proposta de projeto;

- aquisição centralizada ou passível de centralização ou aquisição por meio de programas, medidas, iniciativas e ações específicas coordenadas pelo MS, no âmbito do Ceis; e

- elevada dependência de importações ou previsão de descontinuação do produto.

São elegíveis para participar de PDPs as IPs ou ICTs e as entidades privadas desenvolvedoras, detentoras, transferidoras ou receptoras da tecnologia (EPs).

A entidade privada nacional poderá, simultaneamente, atuar como receptora e transferidora da tecnologia em um mesmo projeto de PDP, desde que a produção ocorra localmente.

De acordo com a Portaria MS 4.472/24, as fases da PDP serão as seguintes:

- Proposta de projeto de PDP. Submissão dos projetos, análise pelo MS, pela Comissão Técnica de Avaliação (CTA) e pelo Comitê Deliberativo (CD) do Ceis, com a publicização do resultado e assinatura dos termos de compromisso para projetos aprovados.

- Projeto de PDP. Preparação para a transferência tecnológica entre os parceiros, incluindo a realização de treinamentos e conclusão do desenvolvimento do produto para a absorção do conhecimento científico e tecnológico envolvido na parceria. Essa fase tem início com a publicação do extrato do termo de compromisso no Diário Oficial da União (DOU) pelo MS e finaliza com a publicação do instrumento de formalização da primeira aquisição do produto.

- Transferência e absorção de tecnologia, produção inicial e aquisição pelo MS. Etapa de transferência tecnológica, produção nacional, aquisição do produto ou serviço pelo MS, fornecimento do produto objeto da PDP pela instituição pública/ICT. Essa fase tem início com a publicação do instrumento de formalização da primeira aquisição do produto pelo Ministério da Saúde e finaliza após o prazo aprovado pelas instâncias colegiadas para internalização da tecnologia.

- Verificação da internalização da tecnologia. Comprovação do domínio da tecnologia/plataforma estratégica. Essa fase tem início imediatamente após o encerramento da fase III e finaliza com a publicação no DOU do extrato do termo de deliberação de internalização da tecnologia.

Em relação ao processo de avaliação e classificação das propostas de projetos de PDP, destacam-se os seguintes critérios:

- menor prazo para internalização da tecnologia e produção pela IP/ICT;

- histórico de internalização de produtos objeto de PDP ao portfólio da IP/ICT;

- previsão de investimento público para execução da PDP, assim como investimentos pela EP;

- disponibilidade das plataformas tecnológicas, produtivas certificadas e compatíveis com o projeto proposto e atividades executadas;

- menor proposta de preço global, considerando preço inicial, representatividade da escala decrescente dos valores e viabilidade do projeto;

- apresentação de soluções produtivas e tecnológicas para o SUS que impliquem transferência de tecnologia, com sinergia para tecnologias futuras;

- menor prazo para produção com insumo farmacêutico ativo (IFA), componente tecnológico crítico (CTC) ou dispositivo tecnológico (DT) nacional;

- alinhamento ao Programa de Produção e Desenvolvimento Tecnológico para Populações e Doenças Negligenciadas (PPDN) ou Programa para Preparação em Vacinas, Soros e Hemoderivados (PPVACSH).

- grau de verticalização de etapas produtivas do(s) IFA, CTC ou DT associado(s) à forma farmacêutica para o parque fabril nacional.

Principais aspectos do regulamento de PDIL

A Portaria MS 4.473/24 estabelece que são elegíveis ao PDIL as soluções que constem na Matriz de Desafios Produtivos e Tecnológicos em Saúde e promovam a produção e o desenvolvimento tecnológico, territorial e a inovação local.

Os projetos também devem promover ações de capacitação para ICTs, produtores públicos, entidades privadas sem fins lucrativos, startups e empresas públicas, além de contribuir para a transformação digital e ecológica e para a sustentabilidade do Ceis.

Considera-se inovação local a introdução de novidade ou aperfeiçoamento no ambiente produtivo e social que resulte em novos produtos, serviços ou processos ou que agregue novas funcionalidades ou características a produto, serviço ou processo já existente, capaz de resultar em melhorias e em ganho efetivo de qualidade ou desempenho para produção no Brasil.

De acordo com a nova regra, o PDIL poderá ser implementado com fomento de projetos de inovação local, por meio de convênios, termos de execução descentralizada (TED), encomendas tecnológicas (termo que não foi definido na norma), contratos públicos para solução inovadora, acordos de compensação tecnológica e outros instrumentos correlatos.

Os seguintes critérios serão considerados para avaliação do mérito de propostas de projeto de PDIL:

- adequação do cronograma de execução das etapas do projeto e plano detalhado de aplicação dos recursos;

- capacidade tecnológica e produtiva da proponente e dos parceiros para execução da proposta de projeto, considerando as capacitações existentes e os investimentos previstos pelos parceiros;

- disponibilidade de recursos humanos qualificados para a execução do projeto, considerando as capacitações existentes e os investimentos previstos pelos parceiros;

- caráter inovador, benefício clínico ou benefício para o sistema de saúde;

- relevância das contrapartidas para o SUS;

- previsão de outras fontes de recursos para viabilizar o projeto; e

- razoabilidade técnica-econômica do plano detalhado de aplicação.

A nova norma autoriza o MS a contratar o fornecimento de tecnologias ou produtos resultantes do PDIL durante o período de até dez anos – contados da finalização da solução. Para isso, devem ser cumpridas as etapas e exigências relativas:

- ao processo de desenvolvimento da tecnologia;

- à regularização da solução nas autoridades competentes;

- à capacidade de produção local da tecnologia ou produto para o SUS; e

- à incorporação no SUS.

Impactos para PDPs e alianças estratégicas vigentes

De acordo com as novas portarias, deverão ser adequadas ao modelo de PDP as parcerias de desenvolvimento tecnológico e os acordos de transferência de tecnologia celebrados até 31 de dezembro de 2022 ou que tenham instrumento de aquisição do produto atualmente em vigor.

Esses acordos e parcerias devem ser informados à Secretaria de Ciência, Tecnologia e Inovação e do Complexo Econômico-Industrial da Saúde do Ministério da Saúde (SECTICS/MS) até 22 de agosto de 2024.

Da mesma forma, até junho de 2025, podem ser adequadas ao modelo do PDIL as alianças estratégicas em vigor para o desenvolvimento local de soluções inovadoras que tenham como objetivo fornecer produtos ao SUS.

Vale lembrar que passados poucos dias do anúncio da nova estratégia para Ceis pelo governo em outubro passado, o Tribunal de Contas da União (TCU) recomendou que o MS suspendesse novas PDPs até que fossem adotadas medidas para avaliar transferências tecnológicas e critérios objetivos para seleção de parceiros privados (processo TC 034.653/2018-0) – confira nossa análise completa aqui. A Advocacia-Geral da União (AGU) interpôs pedido de reexame sobre a decisão.

Em 15 de abril de 2024, a SECTICS/MS apresentou esclarecimentos parciais sobre as medidas tomadas pelo MS para atender àsdeterminações do TCU. Especificamente informou que:

- o tema foi colocado em consulta pública, para ampliar a discussão, embasar decisões, promover diálogo e legitimar a transparência e a participação social com o objetivo de obter informações, opiniões e críticas sobre programa de PDPs;

- a atualização dos regimentos internos da Comissão Técnica de Avaliação (CTA) e do Comitê Deliberativo (CD) seria feita após a publicação da nova portaria do programa;

- os pontos de mérito alvos das determinações do TCU teriam sido abordados na minuta da portaria objeto da consulta pública; e

- todas as instituições públicas foram comunicadas, por meio de ofício via e-mail, sobre a necessidade de realização de um processo seletivo ou de pré-qualificação do parceiro privado ou justificativa adequada em caso de inviabilidade.

Além disso, o MS requereu que o prazo de 180 dias para a verificação de conformidade com os princípios de direito público entre os critérios para aprovação de PDPs – em particular os de publicidade, legalidade e moralidade – passe a contar a partir da publicação do novo regulamento – confira nossa análise sobre o tema aqui.

O processo TC 034.653/2018-0 havia sido incluído na pauta do plenário do dia 17 abril, mas foi retirado de pauta em seguida, sem justificativa. Até o momento, não foram divulgados outros andamentos.

A prática de Life Sciences & Saúde pode fornecer mais informações sobre o tema.

- Categoria: Tributário

A Receita Federal publicou, em 17 de junho, a Instrução Normativa RFB 2.198/24 (IN RFB 2.198/24), que institui a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi).

A Dirbi deverá conter informações relativas aos valores do crédito tributário referente a impostos e contribuições federais que pessoas jurídicas deixaram de recolher devido à concessão de incentivos, renúncias, benefícios e imunidades de natureza tributária. Deverão apresentar a Dirbi as seguintes entidades que usufruem de incentivos fiscais:

- pessoas jurídicas de direito privado, inclusive as equiparadas, as imunes e as isentas; e

- consórcios que realizam negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício.

No caso de sociedades em conta de participação (SCP), a Dirbi deverá ser apresentada pelo sócio ostensivo.

Os benefícios que deverão ser declarados se restringem a tributos federais. A lista dos incentivos sujeitos à Dirbi está no anexo da instrução normativa e compreende os seguintes programas e regimes:

- Programa Emergencial de Retomada do Setor de Eventos (Perse);

- Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap);

- Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi);

- Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária (Reporto);

- Óleo bunker;

- Produtos farmacêuticos;

- Desoneração da folha de pagamentos;

- Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis);

- Carnes (bovina, ovina e caprina);

- Carnes (suína e avícola);

- Café;

- Laranja;

- Soja; e

- Produtos agropecuários em geral.

A declaração deve ser elaborada de forma centralizada pelo estabelecimento matriz e transmitida por formulário disponível no e-CAC.

A apresentação será mensal, até o 20º dia do segundo mês subsequente ao período de apuração.

Os incentivos fruídos de janeiro a maio de 2024 também deverão ser apresentados via Dirbi. O prazo para apresentação da declaração, neste caso, é até 20 de julho.

A não apresentação da declaração gera multas progressivas, que variam de acordo com a receita bruta da pessoa jurídica:

- 0,5% sobre a receita bruta de até R$ 1 milhão;

- 1% sobre a receita bruta de R$ 1 milhão até R$ 10 milhões; e

- 1,5% sobre a receita bruta acima de R$ 10 milhões.

A penalidade será limitada a 30% do valor dos benefícios fiscais usufruídos.

Caso o contribuinte omita ou apresente valor inexato ou incorreto, será aplicada multa de 3%, não inferior a R$ 500, sobre o valor incorreto. A multa não será aplicada quando a incorreção no valor declarado decorrer de diferença na metodologia de cálculo adotada pelo contribuinte.

A IN RFB 2.198/24 entrará em vigor em 1º de julho.

Seguimos à disposição para esclarecer dúvidas sobre o tema.

- Categoria: Infraestrutura e Energia

Neste episódio, os sócios Maria Fernanda Soares, Vinicius Pereira e Gisela Mation discutem sobre a resolução de disputas no setor de gás natural. Entre os tópicos debatidos, estão os detalhes e peculiaridades da indústria, o estabelecimento de um sistema de disputas em contrato adequado às partes, o que é o árbitro de emergência e a principal diferença com uma medida cautelar e muito mais. Acompanhe!

{youtube}https://youtu.be/v=D7u7KI1XmQM&t=502s{/youtube}

- Categoria: Contencioso

Os contratos de adesão servem de base para as relações comerciais massificadas há muito tempo. No entanto, o surgimento dos contratos inteligentes (ou smart contracts) está transformando esse cenário empresarial. Este artigo explora as oportunidades e os desafios que as empresas enfrentam ao adotar essas duas formas de contrato.

Analisaremos como os contratos inteligentes podem promover eficiência, transparência e automação, ao mesmo tempo que apresentam desafios em termos de segurança, conformidade e interoperabilidade.

Ao compreender as nuances e implicações dessas duas abordagens contratuais, as empresas podem tomar decisões fundamentadas sobre como melhor satisfazer suas necessidades comerciais em mercados em constante evolução.

Vamos começar esclarecendo o que são contratos de adesão e contratos inteligentes.

Contratos de adesão

Nos contratos com a natureza de adesão, um contratante manifesta seu consentimento sobre um bloco de estipulações do negócio jurídico feito pelo outro contratante, sem a possibilidade de modificar cada estipulação individualmente.[1]

Esses contratos são uniformes e predefinidos. Apresentam uma oferta previamente estabelecida, uma proposta permanente e generalizada, além da preponderância econômica de uma das partes contratantes. Demonstram escassa ou nenhuma flexibilidade, já que as cláusulas são fixas e a parte aderente pode apenas aceitá-las ou rejeitá-las.

Os artigos 113, inciso IV, 423 e 424 do Código Civil e 190, parágrafo único, do Código de Processo Civil trazem regramento geral para esses contratos. Esses dispositivos estabelecem a interpretação de cláusulas em favor do aderente, proíbem a renúncia antecipada a direitos e asseguram aos juízes o controle de validade de negócios jurídicos processuais inseridos em contratos de adesão.

Entre as estipulações em legislação especial, destaca-se o artigo 54 do Código de Defesa do Consumidor.

De acordo com esse artigo, o contrato de adesão em relações de consumo se configura quando cláusulas são aprovadas pela autoridade competente ou impostas pelo fornecedor de bens ou serviços, sem que os consumidores possam modificar seu conteúdo.

Se por um lado, os contratos de adesão proporcionam agilidade às trocas nas relações de consumo, por outro, excluem o consumidor da possibilidade de negociar condições e cláusulas.

O contrato de adesão apresenta diversas vantagens do ponto de vista comercial, pois garante a adoção de cláusulas específicas e oferece maior segurança e redução de despesas. Entre as vantagens dos contratos de adesão, destacam-se:

- agilidade na contratação, permitindo ao consumidor obter bens e serviços em menor prazo;

- uniformização do atendimento, o que facilita a organização e a rapidez na resposta ao consumidor;

- simplificação da gestão dos contratos pelo fornecedor, com consequente economia de custos;

- melhor controle para o fornecedor dos riscos contratuais, incluindo o planejamento de fundo de contingências;

- facilidade de verificar as condições da empresa fornecedora nos procedimentos de auditoria, simplificando o processo de obtenção de financiamento.[2]

Atualmente, os contratos de adesão são amplamente utilizados devido à larga escala do mercado consumidor. Eles podem ser facilmente ajustados para diversos setores, como planos de saúde, seguros, transporte, licenciamento de software, serviços de viagem e hospedagem, serviços bancários, compras coletivas de produtos e serviços on-line e prestação de serviços por meio de aplicativos para celulares, entre outros.

Esses contratos são conhecidos por vários nomes, como termos de uso, regulamento, licença de uso, formulário, proposta ou manual de uso.[3]

Contratos inteligentes

Os contratos inteligentes compartilham algumas características dos contratos de adesão, mas seu escopo é muito mais amplo. Eles servem para automatizar não somente a celebração do contrato, mas também sua própria execução.

Essa nova modalidade contratual propõe tanto a aceitação virtual e automatizada de condições predefinidas, como emprega softwares, algoritmos e inteligência artificial para executar e viabilizar o cumprimento de ordens predeterminadas.

São, portanto, automáticos e autoexecutórios. Adotam um protocolo de transação baseado em tecnologia para diminuir a necessidade de intermediários e o risco de fraudes, além de reduzir os custos envolvidos na transação.[4]

Essa modalidade contratual decorre do avanço tecnológico, que, ao mesmo tempo em que gera múltiplos benefícios e conveniência, apresenta desafios jurídicos, como a necessidade de proteger dados e enquadrar juridicamente as criptomoedas e a internet das coisas.

Da mesma maneira, as interações contratuais entre empresas e consumidores enfrentam novos desafios gerados pelo desenvolvimento tecnológico, o que abre espaço para a utilização de contratos inteligentes.

De acordo com relatórios e análises de mercado, o uso de contratos inteligentes tem aumentado em setores como finanças, cadeia de suprimentos, logística, imóveis e até mesmo em aplicações governamentais.[5]

Empresas e organizações estão explorando ativamente o potencial dos contratos inteligentes para automatizar processos, reduzir custos e aumentar a eficiência.[6]

O mercado global de contratos inteligentes foi avaliado em US$ 315,1 milhões em 2023 e espera-se que atinja US$ 1,4 bilhão até 2030, com uma taxa de crescimento anual composta (CAGR) de 24,2% de 2024 a 2030.[7]

Embora se trate de tema em constante evolução, atualmente os contratos inteligentes são elaborados de forma a traduzir comportamentos humanos em códigos de programação. Esses códigos controlam a própria execução da prestação obrigacional, o que reduz a discricionariedade humana no cumprimento das obrigações do contrato.

A automação contida nessa modalidade de contrato pode contribuir muito para mitigar o risco de inadimplemento contratual, já que não apenas age para evitar o descumprimento, como deflagra automaticamente os remédios contratuais e legais na hipótese de inexecução da obrigação.[8]

Para garantir a execução dos contratos inteligentes, é necessário utilizar a tecnologia blockchain. As informações registradas no blockchain são verificadas e armazenadas em diversas fontes. Após registradas, não podem ser alteradas devido à criptografia.[9]

Segurança jurídica

A segurança jurídica desses contratos pode ser constatada em pelo menos três de suas características:

- o uso do blockchain assegura que as informações sejam registradas de forma imutável, dispensando medidas de conservação do contrato, como o lançamento no Registro de Títulos e Documentos, além de impedir falsificações;

- redução de riscos de inadimplemento, já que os contratos inteligentes se autoexecutam e deflagram remédios em caso de descumprimento; e

- dispensa de intervenção estatal ou de intermediação de instituições financeiras, o que evita regulações complexas normalmente aplicáveis aos demais contratos.

Graças à maior segurança jurídica proporcionada por essa tecnologia inovadora, os contratantes conseguem reduzir custos que teriam com cartórios, advogados, seguros, fianças, garantias reais, tributos, tarifas bancárias, despesas processuais e multas, entre outros.

Como o protocolo contratual está traduzido num algoritmo e registrado digitalmente, a máquina pode ser programada para monitorar o cumprimento da obrigação e adotar medidas predefinidas.

Aplicação em diversos setores

A lógica é a mesma de uma vending machine em que a bebida só será entregue com o depósito do dinheiro na máquina. Nos contratos inteligentes, porém, existe potencial para que o monitoramento e a execução automatizada de obrigações se aplique também a transações de alta complexidade, como operações financeiras, o que já é uma realidade no caso das criptomoedas.[10]

Estudos apontam que esse tipo contratual poderá ser utilizado em diversos outros setores, como na contratação de seguros em que haja o pagamento do prêmio, na regulação e no recebimento de indenizações pela internet ou para reserva de hotéis, em que o próprio contrato controlará o envio ao hóspede de um código para acessar o local pelo período contratado.

Já no agronegócio, um contrato inteligente de exportação de grãos contendo cláusulas relacionadas ao nível de umidade máxima permitida poderá verificar, por meio de um equipamento conectado à internet, se a obrigação foi cumprida. Com isso, será possível liberar ou restringir automaticamente o embarque dos grãos com base nos dados registrados no blockchain.

Da mesma forma, no setor de energia e combustível, os contratos inteligentes podem automatizar a medição do gás nos pontos de entrega e recebimento, a emissão de documentos exigidos pelos órgãos de controle, além de regular a aplicação das taxas de câmbio acordadas em contrato, como indicado por um estudo que entrevistou gestores de grandes companhias do mercado de gás natural no Brasil em 2018.[11]

Os contratos inteligentes não buscam modificar a dinâmica contratual existente, que já vem sendo automatizada em larga escala. Seu diferencial é a capacidade de automatizar decisões com base no cumprimento ou descumprimento das obrigações contratuais. De acordo com a situação, o sistema executa automaticamente a próxima etapa do contrato assim que uma obrigação é identificada como cumprida ou aciona o remédio contratual cabível quando é constatado o descumprimento.

Esses contratos, no entanto, ainda não estão devidamente regulados. Não há legislação atualmente que discipline o uso desse tipo de tecnologia e os efeitos que sua utilização pode gerar. Além disso, alguns temas sobre a utilização desses tipos de contratos ainda precisam ser aprofundados.

Um exemplo é a definição das responsabilidades por eventual falha interpretativa e a definição sobre qual linguagem prevalece: a contratual escrita ou a utilizada para programação. Isso se torna especialmente relevante em negociações nas quais equipes técnicas tenham se dedicado largamente à programação do contrato inteligente.

O uso de linguagem de programação levanta, ainda, dúvidas sobre o pleno entendimento dos termos contratuais e sobre a declaração de vontade daí decorrente, em especial se uma das partes estiver em posição de vulnerabilidade.

Campos distintos para cada modalidade

A exemplo do propósito original dos contratos de adesão, os contratos inteligentes também buscam inovar a relação com o consumidor e propiciar um ambiente mais previsível e seguro para a realização de negócios.

Embora no futuro eles possam vir a preponderar – em boa medida, por exemplo, por meio da automação de contratos de adesão –, atualmente essas duas modalidades contratuais têm campos de atuação distintos.

Enquanto os contratos de adesão podem ser utilizados mais largamente, já que são aplicáveis às relações comerciais massificadas, cada vez mais recorrentes, os contratos inteligentes despontam como alternativa para relações contratuais complexas. Casos em que se justifique investir em solução jurídica sofisticada capaz de reduzir riscos de inadimplemento e, assim, oferecer aos contratantes maior previsibilidade de que o contrato será executado tal como contratado.

[1] ROSA, Josimar Santos. Contrato de adesão. São Paulo: Atlas, 1994.

[2] ZANETTI, Andrea Cristina; TARTUCE, Fernanda. A interpretação das cláusulas do contrato de adesão pelos princípios da boa-fé e equilíbrio nas relações de consumo. Revista de Direito do Consumidor, São Paulo, v. 25, n. 106, p. 381-409. jul./ago. 2016.

[3] Ibidem.

[4] NAJJARIAN, Ilene Patrícia de Noronha; MAMED, Kaue. Os smart contracts como originadores de criptoativos. Revista de Direito Bancário e do Mercado de Capitais, São Paulo, v. 23, n. 89, p. 97-116. jul./set. 2020.

[5] ROCHA, Matheus. Contratos inteligentes: o que são e quais suas vantagens?, 2024.

[6] JOELSONS, Marcela. Smart contracts nas relações de consumo. Corejur, 2024.

[7] VALUATES Reports. Global Smart Contracts Market Research Report 2024.

[8] JOELSONS, Marcela. Smart contracts nas relações de consumo. Corejur, 2024.

[9] SILVA, Rodrigo da Guia; PINTO, Melanie Dreyer Breitenbach. Contratos inteligentes (smart contracts): esses estranhos (des)conhecidos. Revista de Direito e as Novas Tecnologias, São Paulo, n. 5. out./dez. 2019.

[10] GUERREIRO, Mário Augusto Figueiredo de Lacerda; VIEIRA, Leandra Araujo. Os contratos inteligentes sob a perspectiva da análise econômica do direito: da eficiência ao menor custo de transação. Revista de Análise Econômica do Direito, São Paulo, n. 6. jul./dez. 2023.

[11] FACHINI, Tiago. Smart contracts: o que é, como funciona e aspectos legais. Projuris. 2023.

- Categoria: Institucional

O debate sobre a equidade de gênero em cargos de liderança tem crescido cada vez mais e se tornado crucial para a promoção da diversidade e inclusão em grandes organizações. Com intuito de debater o tema e compartilhar a trajetória de mulheres inspiradoras em suas áreas de atuação, compartilhamos o primeiro episódio da nossa série de videocasts #ElasConectam.

Neste episódio, nossos sócios Ana Karina Souza e Tito Andrade conversam com Rafaela Kireeff, Diretora Jurídica Latam e Canadá da Novartis, sobre sua trajetória até o cargo de diretora, as estratégias adotadas pela empresa para promoção da igualdade de gênero e da diversidade em cargos de liderança e muito mais. Acompanhe!

{youtube}https://youtu.be/v=x_IdvWCR5hs&t=8s{/youtube}

- Categoria: Imobiliário

A responsabilidade civil do síndico é um tema de grande relevância no âmbito do direito condominial. O síndico, representante legal do condomínio e referência administrativa na gestão patrimonial dos bens da coletividade, tem uma série de deveres e obrigações listados em rol exemplificativo no artigo 1.348 do Código Civil Brasileiro.

Eleito por meio de assembleia e com mandato de até dois anos – que pode ser renovado – o síndico pode ser ou não condômino e concentra a responsabilidade de manter o bem-estar e a unidade condominial. Além disso, tem prerrogativas que o legitimam a impor o cumprimento das normas de caráter público e privado aos condôminos.

Cabe ainda ao síndico fiscalizar e administrar a edificação, executar as decisões tomadas em assembleia, representar a coletividade na defesa de seus direitos, em juízo ou fora dele, preservar e valorizar o patrimônio, além de observar e cumprir os encargos atribuídos pela convenção condominial.

Assim, quando não desempenha suas atividades de acordo com os preceitos legais e a convenção, se omite em desempenhá-las ou, ainda, quando atua de maneira abusiva, especialmente no que se refere à má gestão do patrimônio alheio, o síndico poderá ser responsabilizado pessoalmente. Isso significa que deverá reparar os prejuízos e danos causados à coletividade condominial, tanto na esfera civil quanto na criminal.

Em geral, a responsabilidade civil do síndico é subjetiva e requer a comprovação da ação ou omissão que resultou no ato ilícito, do dano causado, do nexo de causalidade e da culpa ou dolo.

Em relação à prescrição dessa responsabilidade, o Código Civil, no artigo 189 combinado com o artigo 206, §3º, V, dispõe que a pretensão dos condôminos de reparação civil dos danos causados pelo síndico prescreve em três anos. Esse prazo é contado a partir do momento em que os titulares têm conhecimento dos seus direitos violados.

O entendimento do Superior Tribunal de Justiça (STJ) e da doutrina atual segue nessa mesma direção: o prazo prescricional se inicia no exato momento em que a parte lesada toma ciência do dano e da extensão de suas consequências.

A responsabilidade do síndico, portanto, não se encerra simultaneamente ao seu mandato. O ex-síndico pode responder civil e pessoalmente pelos atos ilícitos que tenha, comprovadamente, praticado.

Como visto, a responsabilidade civil e pessoal do síndico é um tema de enorme importância que demanda atenção e cuidado, tanto por parte do síndico (na conduta ilibada que dele se espera) quanto dos condôminos (na preservação e ciência da extensão de seus direitos).

Como ambos, os operadores do direito também devem estar atentos para que se possa assegurar a defesa dos interesses dos envolvidos e, especialmente, preservar a ordem e a harmonia no microssistema social.

- Categoria: Imobiliário

No último episódio, Martina Zajakoff e Elisa Rosenthal conversam sobre a importância da gestão de novos negócios e do papel comercial no mercado imobiliário. Para o bate-papo, contamos com a participação de Magaly Aleixo, diretora comercial da ChashMe, e Maria Julia Temprano, head de Imobiliário na CP Construplan. Entre os tópicos debatidos, estão a conciliação da carreira com a maternidade e a construção de relações ao longo da jornada no mercado de trabalho. Acompanhe!

{youtube}https://youtu.be/jGUbFSRB3Bo{/youtube}

- Categoria: Tributário

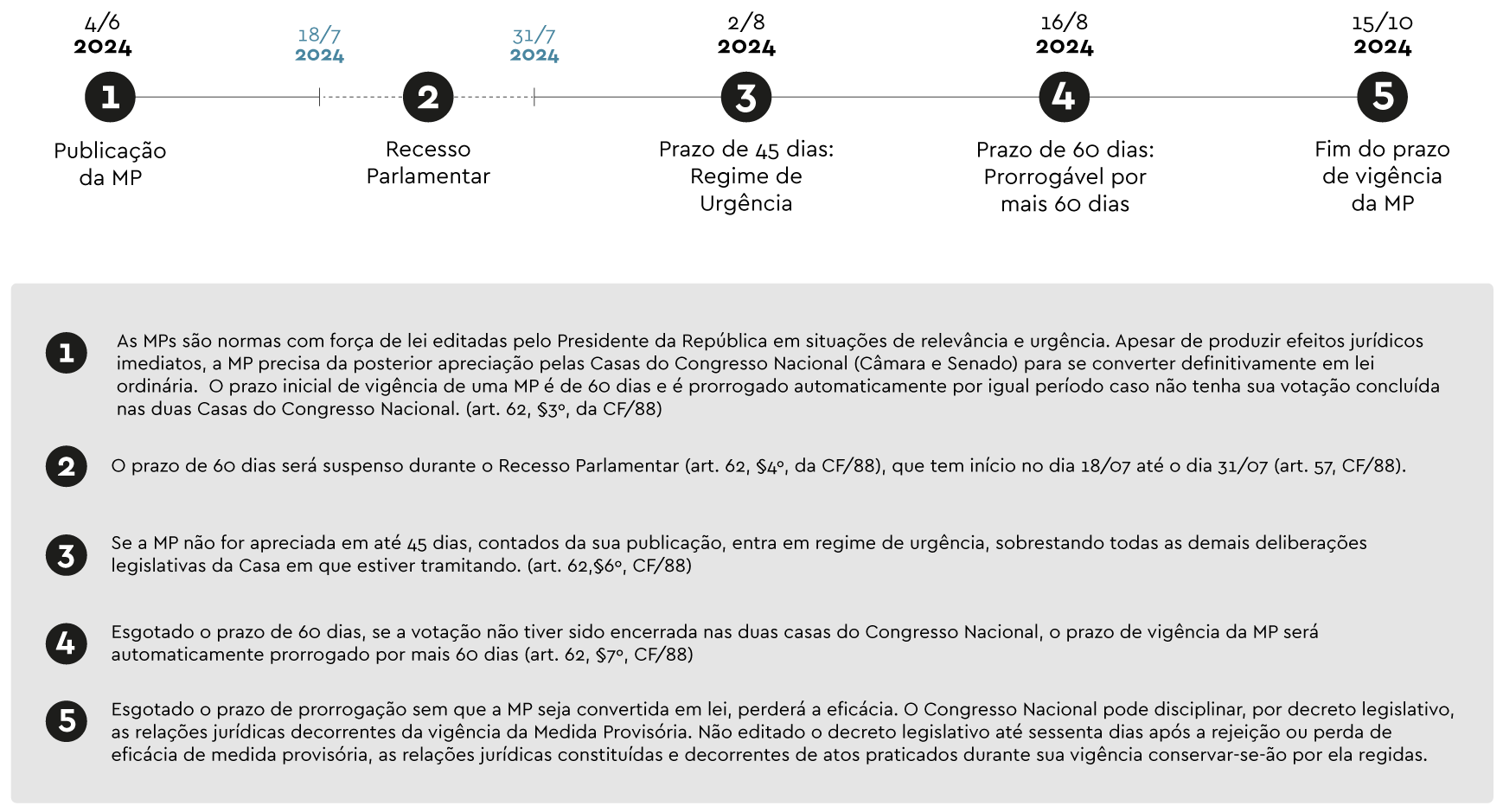

Observação: O artigo, abaixo, versa sobre o histórico da MP nº 1.227/24, quando da sua publicação, portanto, antes da rejeição parcial pelo Congresso Nacional (https://bit.ly/3xxqYcf), e trata das demais disposições que não foram rejeitadas pelo Congresso Nacional e continuam vigentes.

Em meio aos longos e necessários debates sobre a regulamentação da reforma tributária e a necessidade de fortalecer a relação de confiança entre o contribuinte e a administração tributária, o governo federal surpreendeu os contribuintes, mais uma vez, com a Medida Provisória 1.227/24 (MP). Publicada em 4 de junho, a MP altera a legislação tributária especialmente no que se refere às contribuições ao PIS e à Cofins.

Apresentada pelo governo federal como “MP do Equilíbrio Fiscal”, a norma:

- limita a compensação de créditos de PIS/Cofins;

- reduz benefícios de créditos presumidos de PIS/Cofins concedidos a setores importantes da economia;

- cria uma obrigação acessória; e

- prevê a possibilidade de alteração do contencioso administrativo do Imposto sobre a Propriedade Territorial Rural (ITR).

Na exposição de motivos, o governo justifica a relevância e urgência da MP pela necessidade premente de recompor a receita da União para o exercício financeiro de 2024, a fim de alcançar a meta fiscal estabelecida na Lei de Diretrizes Orçamentárias (Lei 14.791/23).

Abaixo, detalhamos as alterações propostas na legislação fiscal e os impactos previstos para cada setor afetado.

Limitação à compensação de créditos da não cumulatividade de PIS/Cofins com débitos de outros tributos administrados pela Receita Federal

O artigo 5º da MP alterou o art. 74, § 3º, da Lei 9.430/96 para introduzir uma nova hipótese de proibição de compensação: a partir de 4 de junho de 2024, os contribuintes detentores de créditos do regime da não cumulatividade de PIS e Cofins só poderão compensar esses créditos com débitos das próprias contribuições.

Em termos práticos, isso significa que os contribuintes que apurem um saldo excedente de créditos das contribuições mencionadas, só poderão aproveitar esse crédito com a compensação entre contribuições da mesma espécie ou por meio do procedimento de ressarcimento, que costuma ser demorado.

É importante destacar que as compensações declaradas em desacordo com a nova MP serão tratadas como compensações não declaradas. Elas não produzirão os efeitos próprios da compensação, inclusive em relação à possibilidade de discussão na esfera administrativa. Em caso de indeferimento, os valores dos débitos serão imediatamente inscritos em dívida ativa e encaminhados para futuro ajuizamento de ação de execução fiscal, sem contencioso administrativo.

A redação da MP abre espaço para vários questionamentos.

Especificamente em relação às pessoas jurídicas com receitas decorrentes de exportação, é possível questionar a própria aplicabilidade dessa restrição, já que os dispositivos que permitem a compensação do excedente de crédito da não cumulatividade de PIS/Cofins não foram expressamente revogados (art. 6º, §§ 1º e 2º, da Lei 10.833/03, art. 5º, §§1º e 2º, da Lei 10.637/02).

A mesma fundamentação também poderia ser aplicada aos contribuintes cujas operações de saída contam com suspensão, isenção, alíquota zero ou não incidência de PIS/Cofins. Isso porque eles também estão submetidos à norma específica – não revogada pela MP – que permite a compensação do saldo credor das contribuições mencionadas.

A redação pode, ainda, gerar discussão com relação aos créditos de PIS/Cofins decorrentes de ação judicial, já que, na exposição de motivos para justificar a norma, o governo federal reitera que a medida de limitação da compensação vem sendo adotada para mitigar os efeitos da queda na arrecadação diante da Tese do Século (Tema 69 do STF – Não inclusão do ICMS na base de cálculo do PIS e Cofins).

Vale lembrar que os créditos de ação judicial já estão submetidos apenas à questionável limitação imposta pela MP 1.202/23, convertida na Lei 14.873/24, que prevê a fixação de um limite mensal para compensação estabelecido em ato do ministro da Fazenda.

Em resumo, devido à potencial exposição na Receita Federal, as empresas que apuram e registram créditos de PIS e Cofins deverão fazer uma análise cuidadosa sobre os termos da nova norma e as eventuais medidas a serem adotadas.

Revogação das hipóteses de ressarcimento e compensação de créditos presumidos da contribuição ao PIS e da Cofins (PIS/Cofins)

A MP também revogou as hipóteses de ressarcimento e de compensação de saldo credor de crédito presumido de PIS/Cofins para setores específicos: alguns medicamentos, biodiesel, soja e outros produtos derivados, café, suco de laranja, alguns produtos de origem animal ou vegetal, entre outros.

Entre as novas disposições da MP, essa é, provavelmente, a mais limitadora do direito ao aproveitamento do crédito e pode representar um impacto econômico considerável aos setores envolvidos.

Até a edição da MP, a legislação de PIS/Cofins concedia créditos presumidos para determinados setores importantes para a economia nacional que eram afetados por distorções da não cumulatividade. Ao considerar uma restrição de creditamento na etapa anterior da cadeia, a legislação permitia a apropriação de créditos presumidos.

Com a edição da MP, os créditos presumidos concedidos só poderão ser apropriados para reduzir o próprio PIS e Cofins a pagar, sem a possibilidade de compensação com outros tributos ou mesmo o ressarcimento em dinheiro.

Apesar da apresentação feita pelo governo de que a medida caminharia para beneficiar o interesse social, a revogação do ressarcimento/compensação dos créditos presumidos impactará negativamente as cadeias de comercialização desses produtos e pode resultar até mesmo no aumento do preço ao consumidor final.

Do ponto de vista jurídico, essa limitação das hipóteses de utilização dos créditos pode gerar uma situação anti-isonômica entre contribuintes que exercem a mesma atividade. Por esse motivo, também aqui é necessário fazer uma análise dos aspectos específicos de cada setor.

Condições para aproveitamento de benefícios fiscais

Além das limitações de utilização de créditos de PIS/Cofins acima mencionadas, a MP estabeleceu uma nova obrigação para os contribuintes que usufruem de benefício fiscal (incentivo, renúncia ou imunidade tributária).

A partir de agora, esses contribuintes estarão obrigados a enviar informações à Receita Federal sobre os benefícios que impactam a sua apuração. Esse dispositivo deve ser objeto de regulamentação, na qual serão definidos que benefícios fiscais deverão ser informados, bem como os termos, prazos e condições das informações a serem prestadas.

Um ponto que nos chama atenção é o fato de a MP não deixar claro se essa obrigação é direcionada somente a incentivos fiscais federais ou se ela também engloba benefícios fiscais estaduais e municipais.

Porém, na exposição de motivos da MP, é possível extrair a interpretação de que essa medida se refere apenas a incentivos fiscais federais, já que insere a norma como parte do plano de redução gradual de incentivos e benefícios fiscais federais, previsto no art. 4º da Emenda Constitucional 109/21.

Essa interpretação também parece ter sido corroborada pelo governo federal na coletiva de imprensa de apresentação da norma.

De toda forma, não há ainda prazo ou obrigação de entrega de informações, já que a Receita Federal não editou a norma regulamentadora necessária.

Delegação de competência aos municípios e ao Distrito Federal para julgamento de processo administrativo fiscal relativo ao ITR

Por fim, o artigo 4º da MP altera a redação da Lei 11.250/05 para permitir a delegação de competência de fiscalização e instrução de processos administrativos fiscais relativos ao ITR aos municípios e ao Distrito Federal. A medida foi editada no contexto da Emenda Constitucional 42/03 que permitiu a transferência da capacidade fiscalizatória e de cobrança do imposto federal aos municípios.

Embora essa norma pareça, em um primeiro momento, menos polêmica que as demais, é fato que a transferência para condução e julgamento de processos administrativos aos municípios, ainda que estes estejam submetidos a uma norma federal única, caminha no sentido inverso da segurança jurídica, já que pulveriza as decisões sobre um tema de natureza federal.

A MP entrou em vigor na data de sua publicação, dia 4 de junho, produzindo efeitos imediatos. Nos termos do art. 62 da Constituição Federal, a MP tem um prazo de validade de 60 dias, prorrogável uma única vez por mais 60 dias e perderá sua eficácia caso a conversão em lei não ocorra durante esse período.

Acompanhe essa e outras notícias tributárias em nosso portal Inteligência Jurídica. Para mais informações, conheça a prática tributária do Machado Meyer.

O Congresso Nacional, no dia 12/06/2024, através do Ato Declaratório do Presidente da Mesa do Congresso Nacional nº 36/24, impugnou parte da Medida Provisória (“MP”) nº 1.227/24, rejeitando os incisos III e IV do art. 1º e os arts. 5º e 6º da MP, que impunham restrições ao direito de compensação e ressarcimento de créditos da não-cumulatividade e créditos presumidos do PIS/COFINS. Com a rejeição parcial da MP, encerra-se instantaneamente a sua vigência, com efeitos retroativos, desde a data em que a MP foi publicada. Link para report completo: https://bit.ly/3xxqYcf

- Categoria: Imobiliário

No segundo episódio da Trilogia, nossa sócia Martina Zajakoff e Elisa Rosenthal, fundadora e diretora presidente do IMI, conversam sobre oportunidades de carreira no mercado imobiliário com Anna Lyvia Ribeiro, advogada e presidente da Comissão Especial de direito imobiliário da OAB, e Tania Costa, diretora de desenvolvimento de networking na Regus Brasil. Entre os tópicos debatidos, estão a importância do ESG no setor e empreendedorismo. Confira na integra!

{youtube}https://youtu.be/v=SB8FJec3QLY&t=132s{/youtube}

- Categoria: M&A e private equity

A Comissão de Valores Mobiliários (CVM) divulgou em 4 de junho a Resolução CVM 204, que implementa ajustes nas regras de participação e votação em assembleias digitais, presenciais ou híbridas. O objetivo é estimular uma participação maior dos acionistas nessas reuniões.

Uma das principais alterações trazidas por essa reforma é a ampliação do uso do boletim de voto a distância, que passa a ser obrigatório para todas as assembleias de acionistas, sejam elas gerais ou especiais, ordinárias ou extraordinárias. Essa alteração visa garantir maior participação dos acionistas nas decisões estratégicas das companhias abertas.

Por outro lado, a norma passa a prever expressamente hipóteses nas quais a utilização obrigatória do boletim de voto passa a ser dispensada. Consideram-se, especialmente, as companhias que não tenham recebido votos via boletim de votos desde a realização de sua última assembleia geral ordinária. A dispensa poderá ser afastada caso acionistas detentores de 0,5% do capital social se oponham até 25 dias antes da realização da assembleia.

Além disso, a reforma da norma também estabelece novas regras e procedimentos para a realização das assembleias de acionistas. Entre elas, a ampliação da data limite para os acionistas enviarem a instrução de voto, que passa a ser de quatro dias antes da realização da assembleia.

Foi estabelecido ainda o prazo de:

- 21 dias para apresentação do boletim de voto a distância para as assembleias gerais extraordinárias; e

- até 20 dias para a companhia reapresentar o boletim para inclusão de candidatos aos conselhos de administração e fiscal.

Outro ponto relevante da reforma é a introdução de regras específicas para as assembleias digitais, considerando a crescente utilização de tecnologias digitais e a necessidade de adaptação às novas formas de realização de assembleias em ambiente virtual. Entre as medidas estabelecidas está a facilitação do uso de sistemas eletrônicos para envio de boletins de voto diretamente à companhia e participação a distância durante a assembleia.

A norma também esclarece uma dúvida antiga das companhias. Trata-se da situação em que havia pedido de instalação de conselho fiscal sem, porém, haver candidatos indicados ao órgão.

Nesse caso, o pedido de instalação do órgão ficará prejudicado. Da mesma forma, há previsão expressa para que solicitações de adoção de voto múltiplo ficam sem efeito, caso não haja candidatos além daqueles indicados pela administração ou pelo acionista controlador.

Por fim, a norma esclarece que, em casos de assembleias presenciais ou híbridas, é obrigatória a presença do presidente da mesa, do secretário da mesa e de ao menos um administrador.

Para sintetizar as principais mudanças realizadas pela Resolução 204, apresentamos o quadro-resumo abaixo:

| Resolução CVM 80, de 29 de março de 2022 | ||

| Informações Periódicas (Art. 22, RCVM 80) |

O emissor passa a ter que enviar à CVM as seguintes informações periódicas:

|

|

|

Informações Eventuais (Art. 33, RCVM 80) |

O emissor registrado na categoria A passa a ter que enviar à CVM as seguintes informações eventuais:

|

|

| RESOLUÇÃO CVM 81, DE 29 DE MARÇO DE 2022 | ||

|

Anúncios de Convocação (Art. 5º, RCVM 81) |

Passa a ser obrigatório que conste no anúncio de convocação de assembleias:

A companhia passa a ter que apresentar, no anúncio de convocação ou nos demais documentos fornecidos aos acionistas, as razões pelas quais entende mais adequado realizar a assembleia de modo presencial, parcialmente digital ou exclusivamente digital. A sede da companhia ou o local em que for realizada a assembleia deverá ser o principal local de condução dos trabalhos e de geração de sons e imagens de assembleias parcialmente digitais, sendo facultada a disponibilização de um ou mais locais físicos acessórios, inclusive em município diverso daquele da sede da companhia, a que acionistas possam comparecer presencialmente para participar da assembleia. O presidente da mesa, o secretário e ao menos um administrador deverão participar presencialmente na sede da companhia ou, se for o caso, no local em que for realizada a assembleia, exceto se a assembleia for realizada de modo exclusivamente digital. Será permitida a participação a distância de terceiros autorizados a participar e pessoas cuja presença seja obrigatória nas assembleias, independentemente do modo de realização da assembleia. |

|

|

Documentos que comprovam a titularidade das ações detidas pelos acionistas (Art. 6º, RCVM 81) |

Passa a ser vedado às companhias que condicionem o exercício de direitos pelos acionistas em assembleia à apresentação de documentos para comprovação de circunstâncias relacionadas à titularidade das ações que possam ser objetivamente verificadas com base nos registros de titularidade já detidos pela companhia. Isso inclui os documentos que tenham sido transmitidos pelo depositário central e pelo escriturador. | |

| Prazo para disponibilização do boletim de voto a distância (Art. 26, RCVM 81) |

Além do prazo de um mês para fornecer o boletim de voto a distância no caso de assembleia geral ordinária, assembleia geral com objetivo de eleger membros do conselho fiscal e de administração e assembleia geral ordinária e extraordinária realizadas na mesma data e hora, as companhias passam a ter prazo de até 21 dias para disponibilizar o boletim de voto a distância para as demais assembleias de acionistas. As companhias também passam a ter prazo de 20 dias antes da data marcada para realização da assembleia, para incluir candidatos indicados ao conselho de administração e ao conselho fiscal. Passa a ser proibido que a companhia promova a reordenação, renumeração ou qualquer forma de reorganização de itens do boletim que induza o acionista a erro sobre as matérias a serem deliberadas. |

|

| Prazo para envio do boletim de voto a distância pelo acionista (Art. 27, RCVM 81) |

O prazo previsto para que o acionista envie o boletim de voto a distância à companhia, que antes era de sete dias, foi reduzido para quatro dias antes da data da assembleia. A companhia que disponibilizar correio eletrônico ou sistema eletrônico para envio do boletim de voto a distância poderá estabelecer que esses serão os únicos meios para envio do boletim de voto a distância diretamente à companhia, excluindo a possibilidade de envio por correio postal. A companhia e os prestadores de serviços aptos a prestar serviços de coleta e transmissão de instruções de preenchimento do boletim de voto a distância deverão adotar meios para assegurar a identidade do acionista e garantir a autenticidade e a segurança na transmissão das informações. |

|

| Sistema eletrônico disponibilizado para envio dos boletins de voto a distância (Art. 28, RCVM 81) | O sistema eletrônico disponibilizado para envio dos boletins de voto a distância poderá permitir aos acionistas que assinem o boletim e os demais documentos de representação do acionista diretamente no próprio sistema eletrônico. As assinaturas, nesse caso, devem ser feitas por meio de certificação digital ou reconhecidas por outro meio que garanta sua autoria e integridade em formato compatível com o adotado pela companhia para a realização da assembleia. | |

| Segurança dos dados dos acionistas (Art. 29, RCVM 81) | A companhia passa a ter que considerar a capacidade dos terceiros contratados de tratar e manter seguros e sob confidencialidade os dados de identidade dos acionistas e das instruções de voto proferidas. | |

| Hipóteses de dispensa de disponibilização de boletim de voto a distância (Art. 30-A, RCVM 81) |

Passa a ser dispensada a disponibilização do boletim de voto a distância pelas companhias, quando cumulativamente verificadas as seguintes condições:

Acionistas titulares de 0,5% ou mais do capital social poderão se opor à dispensa por meio de manifestação escrita, até 25 dias antes da data de realização da assembleia. Na hipótese de dispensa de boletim de voto a distância pela companhia, eventuais pedidos de inclusão no boletim de voto a distância de candidatos ao conselho de administração e ao conselho fiscal ou de proposta de deliberação deverão ser apresentados em conjunto com a manifestação de oposição mencionada acima. Na hipótese da manifestação de oposição pelos acionistas, a companhia deverá apresentar o boletim de voto a distância até 17 dias antes da data de realização da assembleia. |

|

| Ausência de candidatos ao conselho de administração (Art. 34, RCVM 81) | Caso, por ocasião da realização da assembleia, não haja candidatos ao conselho de administração além daqueles indicados pela administração ou pelo acionista controlador, a solicitação de adoção do processo de voto múltiplo formulada por meio do boletim de voto a distância ficará sem efeito. | |

| Ausência de candidatos ao conselho fiscal (Art. 36, RCVM 81) | Caso, por ocasião da realização da assembleia, não haja candidatos ao conselho fiscal, a solicitação de instalação do conselho fiscal formulada por meio do boletim de voto a distância ficará sem efeito. | |

| Voto a distância exercido por prestadores de serviços (Art. 42, RCVM 81) | Além de custodiantes e escrituradores, depositários centrais passam a poder receber instruções de preenchimento do boletim de voto a distância e tomar providências relacionadas a ele, conforme previsto na Subseção V da RCVM 81. | |

| Prazo para envio de mapa de votação pelo custodiante (Art. 43, RCVM 81) | O prazo de seis dias foi reduzido para três dias antes da data de realização da assembleia, para que o custodiante encaminhe um mapa de votação indicando as instruções de voto dos acionistas ao depositário central em que as ações estejam depositadas para negociação. | |

| Prazos e procedimentos do depositário central (Art. 44, RCVM 81) |

O prazo de 5 dias foi reduzido para 48 horas antes da data de realização da assembleia, para que o depositário central encaminhe à companhia:

O mapa analítico do depositário central e o extrato de posição acionária deverão indicar:

|

|

| Obrigação da companhia de compilar as instruções que recebeu diretamente (Art. 46-A, RCVM 51) |

A companhia deverá compilar as instruções de voto que recebeu diretamente e produzir:

Os mapas devem considerar a posição acionária de cada acionista em relação à data-base dos mapas analíticos do depositário central e do escriturador. |

|

| Obrigação da companhia de divulgar os mapas sintéticos (Art. 46-B, RCVM 51) |

A companhia deverá divulgar, por meio de sistema eletrônico na página da CVM e na página da própria companhia na rede mundial de computadores, até 24 horas antes da assembleia:

A companhia que divulgar, no prazo de 24 horas, os mapas sintéticos do depositário central, do escriturador e dos votos enviados diretamente à companhia e obter, como resultado, um mapa sintético consolidado ficará dispensada de divulgar os mapas sintéticos de forma separada. |

|

| Consolidação dos mapas pela companhia (Art. 46-C, RCVM 81) |

Até o início da assembleia, a companhia deverá consolidar, fazendo as conciliações necessárias e rejeitando as instruções de voto conflitantes:

O presidente da mesa, no início da assembleia, deverá comunicar que o mapa de votação sintético consolidado encontra-se disponível para consulta e proceder a sua leitura, se requerido por qualquer acionista. |

|

| Cômputo dos votos na assembleia (Art. 48, RCVM 81) |

A companhia passa e ter que computar votos de acordo com:

A companhia deverá divulgar, por meio de sistema eletrônico na página da CVM e na página da própria companhia na rede mundial de computadores:

A companhia que divulgar o mapa final de votação detalhado até o dia útil seguinte ao da realização da assembleia ficará dispensada de entregar o mapa final de votação resumido. Quando dispensada a apresentação do boletim de voto a distância, ficará também dispensada a divulgação do mapa final de votação resumido e do mapa final de votação detalhado, desde que a ata da assembleia indique a quantidade de votos proferidos a favor ou contra e de abstenções com relação a cada proposta constante da ordem do dia. A discriminação da quantidade de votos proferidos poderá ser feita no texto da própria ata ou em material anexo. |

|

| Caso de adiamento justificado de assembleia já convocada pela companhia (Art. 49, RCVM 81) | As instruções de voto que já tiverem sido encaminhadas antes da data de realização da assembleia originalmente indicada em primeira convocação poderão ser consideradas normalmente na hipótese de segunda convocação da assembleia, desde que a instalação da assembleia em segunda convocação não ultrapasse 30 dias da data original e o conteúdo do boletim de voto a distância não tenha sido alterado. | |

| Violações graves, para efeitos da Lei 6.385/76 (Art. 81, RCVM 81) | Passa a constituir infração grave, para os efeitos da Lei 6.385/76, a violação das obrigações previstas no art. 2º e nos arts. 6º, § 5º,[1] 9º a 25, 26 a 28, 30 a 37, 39 a 49, 54 a 60, 71, 74, 75 e 79 da RCVM 81. | |

| Anexo M da RCVM 81 (itens 11 e 20) |

O modelo de boletim de voto a distância (Anexo M) passa a prever que:

|

|

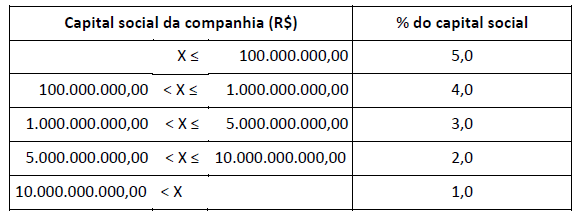

| Anexo O da RCVM 81 – percentuais do capital social |

O Anexo O da RCVM 81 (inclusão de propostas no boletim de voto a distância) teve os percentuais do capital social atualizados:

|

|

Devido à necessidade de adaptação de sistemas e de rotinas dos emissores, a Resolução 204 entra em vigor em 2 de janeiro de 2025.

[1] Questão do condicionamento do exercício de direitos pelos acionistas em assembleia à apresentação de documentos para comprovação de circunstâncias relacionadas à titularidade das ações que possam ser objetivamente verificadas com base nos registros de titularidade já detidos pela companhia, inclusive aqueles que tenham sido transmitidos pelo depositário central e pelo escriturador.

- Categoria: Imobiliário

Com intuito de dar mais voz às mulheres atuantes no mercado imobiliário, lançamos uma trilogia de videocasts em colaboração com o IMI (Instituto Mulheres no Imobiliário), chamada "SOMA TALKS". No primeiro episódio nossa sócia Martina Zajakoff e Elisa Rosenthal, fundadora e diretora presidente do IMI, conversam sobre o setor em questão, carreira e vida pessoal com duas convidadas especiais: Sabrina Ribeiro, Diretora de Operações da Cury, e Victoria Herendy: Diretora de Incorporação e Novos Negócios na Argos. Acompanhe!

{youtube}https://youtu.be/x-yoBJ8rC6I{/youtube}