Publicações

- Categoria: Tributário

É comum que a Receita Federal do Brasil autue a pessoa jurídica cobrando dela tributos supostamente devidos, inclusive acrescidos de multa de 75%, por suspeita de atos fraudulentos para diminuir ilicitamente a dívida tributária.

Além disso, o fisco muitas vezes surpreende os membros do corpo diretivo da empresa, ao incluí-los como solidariamente responsáveis pelo pagamento dos tributos cobrados na autuação, de acordo com o artigo 135, inciso III, do Código Tributário Nacional (CTN).

Nesses casos, é comum que o fisco arrole os bens e direitos dos dirigentes para pressioná-los, com base na acusação fiscal relacionada à pessoa jurídica.

Ocorre que a pessoa jurídica pode ter patrimônio conhecido em valor superior aos débitos tributários que lhe são cobrados, mas não ter seus bens e direitos arrolados.

Pode muito bem possuir patrimônio conhecido em valor superior a seus débitos tributários e não ter contra ela nenhum Termo de Arrolamento de Bens e Direitos.

Nesses casos, o corpo diretivo pode interpor recurso hierárquico muitas vezes indeferido, baseando-se no artigo 64 da Lei 9.532/97, que estabelece a hipótese de arrolamento quando o valor do crédito cobrado superar 30% do patrimônio conhecido. Nessa situação, cada um dos dirigentes é considerado isoladamente e pode ter patrimônio conhecido inferior ao limite legal.

O patrimônio conhecido pode superar o valor da própria cobrança e a empresa ter solidez econômico-financeira plenamente conhecida pelo Fisco.

Em muitos casos, a hipótese do artigo 64 da Lei 9.532/97, capaz de arrolar bens e direitos dos dirigentes, não se aplica. O patrimônio conhecido dos indicados nas autuações pode superar em muito o valor da própria cobrança.

No entanto, mesmo em caso de arrolamento, os dirigentes podem ter dificuldades para dispor dos seus patrimônios. Além disso, eventual negociação desses bens com terceiros pode ser prejudicada pelo receio de evicção em decorrência do arrolamento.

Nesses casos, é preciso afastar qualquer ato do fisco que venha a embaraçar o direito dos dirigentes de dispor livremente de seus bens ou pretenda responsabilizar futuros adquirentes devido, única e exclusivamente, ao arrolamento de bens e direitos em questão.

O arrolamento de bens e direitos no âmbito da administração tributária

O arrolamento de bens e direitos no âmbito da administração tributária surgiu com um pacote de medidas destinadas a reduzir o déficit público. O governo federal, na época, editou a Medida Provisória 1.602/97 (MP 1.602/97), que introduziu diversas normas para aumentar a arrecadação e aproveitou também para aprovar novos instrumentos de modernização e aperfeiçoamento da legislação tributária.

O artigo 59 da MP 1.602/97 trata expressamente do arrolamento de bens e direitos como medida de proteção ao crédito tributário:

MEDIDAS DE PROTEÇÃO AO CRÉDITO TRIBUTÁRIO

Art. 59. A autoridade fiscal competente procederá ao arrolamento de bens e direitos do sujeito passivo sempre que o valor dos créditos tributários de sua responsabilidade for superior a trinta por cento do seu patrimônio conhecido.

[...]

Essa medida provisória foi convertida na Lei 9.532/97 e, atualmente, o arrolamento tem a seguinte redação:

Art. 64. A autoridade fiscal competente procederá ao arrolamento de bens e direitos do sujeito passivo sempre que o valor dos créditos tributários de sua responsabilidade for superior a trinta por cento do seu patrimônio conhecido.

- 1.º Se o crédito tributário for formalizado contra pessoa física, no arrolamento devem ser identificados, inclusive, os bens e direitos em nome do cônjuge, não gravados com a cláusula de incomunicabilidade.

- 2.º Na falta de outros elementos indicativos, considera-se patrimônio conhecido, o valor constante da última declaração de rendimentos apresentada.

- 3.º A partir da data da notificação do ato de arrolamento, mediante entrega de cópia do respectivo termo, o proprietário dos bens e direitos arrolados, ao transferi-los, aliená-los ou onerá-los, deve comunicar o fato à unidade do órgão fazendário que jurisdiciona o domicílio tributário do sujeito passivo.

- 4.º A alienação, oneração ou transferência, a qualquer título, dos bens e direitos arrolados, sem o cumprimento da formalidade prevista no parágrafo anterior, autoriza o requerimento de medida cautelar fiscal contra o sujeito passivo.

[...]

- 7.º O disposto neste artigo só se aplica a soma de créditos de valor superior a R$ 500.000,00 (quinhentos mil reais).

[...]

- 10. Fica o Poder Executivo autorizado a aumentar ou restabelecer o limite de que trata o § 7.º deste artigo.

Art. 64-A. O arrolamento de que trata o art. 64 recairá sobre bens e direitos suscetíveis de registro público, com prioridade aos imóveis, e em valor suficiente para cobrir o montante do crédito tributário de responsabilidade do sujeito passivo.

Parágrafo único. O arrolamento somente poderá alcançar outros bens e direitos para fins de complementar o valor referido no caput.

Como se vê pelos dispositivos transcritos acima, o arrolamento de bens e direitos somente é possível se a soma dos créditos tributários cobrados do contribuinte superar 30% do seu patrimônio conhecido. E apenas se a soma dos créditos for maior que R$ 2 milhões, como estabelece o Decreto 7.573/11.

De acordo com o § 3º do artigo 64 da Lei 9.532/97, o contribuinte pode livremente dispor de seu patrimônio, alienando-o a quem bem entender, sem que seja necessária a concordância prévia do fisco. Há apenas a obrigação de, posteriormente, informar ao fisco a disposição.

Assim, está claro que o arrolamento de bens e direitos não configura um ato de indisponibilidade patrimonial nem se constitui em garantia do crédito tributário.

Trata-se apenas de medida acautelatória de acompanhamento da alteração patrimonial do contribuinte, quando a situação fática descrita na norma justificar a atenção especial do fisco.

Ou seja, não é qualquer comprometimento patrimonial. Justifica-se a especial atenção do fisco apenas quando o valor cobrado for superior a R$ 2 milhões e representar mais de 30% do valor do patrimônio conhecido do contribuinte.

Esse acompanhamento especial da alteração patrimonial do contribuinte é de extrema relevância para a administração tributária.

O procedimento permite tomar conhecimento imediato de eventual dilapidação patrimonial que justifique a adoção das medidas preventivas, visando, aí sim, a constituição de garantia da satisfação do crédito tributário cobrado.

O legislador não pretendeu, com a figura do arrolamento administrativo, impor à administração tributária a mobilização da máquina pública despropositadamente.

O que justifica a atenção redobrada é a possibilidade de o contribuinte vir a apresentar, no futuro, risco de insuficiência patrimonial que venha a prejudicar a satisfação do crédito tributário.

Não se trata de risco já presente, mas, sim, potencial. Um risco que é medido, objetivamente, pelo montante do valor dos créditos tributários que comprometa mais de 30% do patrimônio conhecido do contribuinte.

Nesses casos, em que a situação patrimonial do devedor justificar atenção especial, o legislador entendeu que se trata de medida de proteção ao crédito tributário.

Tanto é assim que, no processo legislativo de conversão da MP 1.602/97, a proposta de supressão de um congressista foi vetada sob o seguinte argumento: "Os artigos 59 a 61 constituem salutares medidas de proteção ao crédito tributário. Têm a nossa aprovação."[1]

Se não houver risco potencial futuro de insuficiência patrimonial do contribuinte, portanto, não há hipótese material de incidência da norma jurídica que autoriza o fisco, por vontade própria, a fazer o registro do arrolamento de bens e direitos.

Ou seja, inexistindo hipótese de incidência da norma jurídica, o ato de arrolamento praticado pela administração pública é ilegal e abusivo.

STJ confirma que arrolamento cautelar de bens é legal

Muitos contribuintes não se conformam com o arrolamento e alegam inconstitucionalidade e ilegalidade, sob o argumento de que estariam se submetendo a uma constrição patrimonial supostamente com efeito de garantia.

Essa tese foi completamente rechaçada pelos tribunais do país, em jurisprudência confirmada pelo Superior Tribunal de Justiça (STJ), como no julgamento do AgRg nos EDcl no REsp 1.190.872/RJ:

TRIBUTÁRIO. PROCESSUAL CIVIL. ARROLAMENTO DE BENS. LEI N. 9.532/97. ACÓRDÃO A QUO. HARMONIA COM A JURISPRUDÊNCIA DO STJ.

1. Cinge-se a questão em verificar a legalidade de o Fisco proceder ao arrolamento de bens do sujeito passivo para garantia do crédito fiscal, antes de sua constituição definitiva; ou seja, antes do julgamento de todos os recursos administrativos interpostos em face do lançamento.

2. O arrolamento de bens disciplinado pelo art. 64 da Lei n. 9.532 de 1997 revela-se por meio de um procedimento administrativo, no qual o ente estatal efetua levantamento de bens dos contribuintes, arrolando-os sempre que o valor dos créditos tributários de sua responsabilidade for superior a trinta por cento do seu patrimônio conhecido e superar R$ 500.000,00 (quinhentos mil reais). Finalizado o arrolamento, providencia-se o registro nos órgãos próprios, para efeitos de dar publicidade.

3. Não viola o art. 198 do CTN, pois o arrolamento em exame almeja, em último ratio, a execução do crédito fiscal, bem como a proteção de terceiros, inexistindo, portanto, suposta violação do direito de propriedade, do princípio da ampla defesa e do devido processo legal.

4. A medida acautelatória, sob a ótica do interesse público, tem o intuito de evitar o despojamento patrimonial indevido, por parte de contribuintes.

5. Precedentes: (AgRg no REsp 726.339/SC, Rel. Min. Mauro Campbell Marques, Segunda Turma, julgado em 10.11.2009, DJe 19.11.2009, REsp 770.863/RS, Rel. Min. Teori Albino Zavascki, Primeira Turma, julgado em 1º.3.2007, DJ 22.3.2007)

Agravo regimental improvido.

Os dirigentes podem discordar do entendimento estabelecido na jurisprudência, pois nesses casos, a autoridade faz o arrolamento de bens sem que haja materialidade fática para amparar a aplicação da norma jurídica.

A norma contida no artigo 64 da Lei 9.532/97 não altera as regras relativas à responsabilidade patrimonial do contribuinte. Seu conteúdo jurídico decorre do princípio da responsabilidade patrimonial do devedor (artigo 789 do Código de Processo Civil – CPC), segundo a qual o devedor responde pelos seus débitos na integralidade do seu patrimônio.

O efeito da responsabilidade patrimonial do devedor é delimitar a responsabilidade à integralidade do seu patrimônio – é o que dá sentido e eficácia à norma jurídica.

O objetivo da norma, portanto, é assegurar a responsabilidade patrimonial do devedor.

Essa interpretação teleológica da norma, combinada com a teoria dos limites objetivos e subjetivos da responsabilidade do devedor, foi claramente incorporada pela jurisprudência do STJ, como assentou o ministro Luiz Fux em seu voto condutor do julgamento do REsp 689.472/SE: "A finalidade da referida medida acautelatória é conferir maior garantia aos créditos tributários da União, assegurando a futura excussão de bens e direitos do sujeito passivo suficientes à satisfação do débito fiscal."[2] (grifos nossos).

Não é por outro motivo que a Instrução Normativa 2.091/22 da Receita Federal do Brasil (IN RFB 2.091/22), em seu artigo 2.º, § 4.º, dispôs que, na hipótese de responsabilidade subsidiária prevista no artigo 134 do Código Tributário Nacional (CTN), “os bens e direitos do responsável solidário não poderão ser objeto de arrolamento, exceto se insuficientes os bens do devedor”.

Isso quer dizer que o fisco reconheceu que o arrolamento de bens e direitos tem a mesma origem ontológica do princípio da responsabilidade patrimonial.

O § 4.º do artigo 2.º da IN RFB 2.091/22 afasta materialmente a aplicação do artigo 64 da Lei 9.532/97 aos responsáveis subsidiários, quando o devedor principal tiver patrimônio suficiente para satisfazer o crédito tributário.

A norma regulamentar não trouxe nenhuma inovação ao texto da lei nem criou direito novo. Por mais que seja óbvia a impossibilidade jurídica de arrolar patrimônio de responsável subsidiário sem antes considerar o patrimônio do devedor principal – a quem, em primeiro lugar, deve-se aplicar a cobrança –, a ausência de disposição expressa na lei em alguns casos impõe regulamentações para eliminar ambiguidades e atos sem juridicidade.

A IN RFB 2.091/22, porém, somente disciplinou os casos de responsabilidade subsidiária. Não contemplou regulamentação para os casos de responsabilidade solidária prevista no artigo 135 do CTN.

Como resultado, por mais que seja óbvia a conclusão de que o arrolamento de bens e direitos, nos casos de responsabilidade solidária, deve levar em conta o total do patrimônio conhecido dos codevedores, sem benefício de ordem, essa ordem não pode ser determinada pela autoridade fiscal. Ao impor isso, o fisco acaba praticando ato coator e ilegal.

Os dirigentes podem, inclusive, até não concordar com a imputação da responsabilidade solidária que for aplicada ilicitamente a eles na autuação.

A responsabilidade solidária

Antes de analisar os desdobramentos da responsabilidade solidária no âmbito tributário, é relevante compreender as origens do instituto, especialmente a partir do princípio da responsabilidade patrimonial e das lições do direito civil.

O artigo 789 do Código de Processo Civil positiva o chamado princípio da responsabilidade patrimonial:

Art. 789. O devedor responde com todos os seus bens presentes e futuros para o cumprimento de suas obrigações, salvo as restrições estabelecidas em lei.

Esse dispositivo estabelece os limites patrimoniais da responsabilidade do devedor. Em primeiro lugar, salvo hipóteses específicas, terceiros não podem ser responsabilizados por obrigações do devedor.

Além disso, a legislação estabelece bens específicos que não poderão ser considerados como “patrimônio” para fins de satisfação de obrigações, como, por exemplo, os chamados bens de família.

Apesar da regra geral de limitação patrimonial, há situações em que os limites patrimoniais são estendidos em benefício do credor.

É o caso da solidariedade passiva, que, no direito obrigacional, configura-se nas hipóteses em que mais de um devedor se obriga ao cumprimento da integralidade da obrigação.

Como se depreende da leitura do artigo 275 do Código Civil, os codevedores respondem com todo seu patrimônio pela dívida. A limitação do patrimônio não é feita com base na parte que cabe a cada um dos devedores:

Art. 275. O credor tem direito a exigir e receber de um ou de alguns dos devedores, parcial ou totalmente, a dívida comum; se o pagamento tiver sido parcial, todos os demais devedores continuam obrigados solidariamente pelo resto.

Ou seja, conforme Arnoldo Wald, "a solidariedade passiva, multiplicando o número de patrimônios que respondem pela dívida, aumenta a segurança do credor, sendo os coobrigados, numa imagem já consagrada pela doutrina, 'bois atrelados ao mesmo carro'". (grifos nossos).

Washington de Barros Monteiro também afirma que "Sua função primordial é a produção de segurança".[4]

Assim como Miguel Maria de Serpa Lopes diz que "[...] na solidariedade passiva, unificam-se os devedores, sendo facultado ao credor exigir de qualquer deles o cumprimento integral da obrigação. Daí a importância da solidariedade passiva, por se tratar de uma forma de obrigação que muito contribui para maior segurança do crédito [...]".

Ao credor é dado o direito de escolher se direcionará os esforços de cobrança contra apenas um, vários, ou todos os devedores:

Art. 275. O credor tem direito a exigir e receber de um ou de alguns dos devedores, parcial ou totalmente, a dívida comum; se o pagamento tiver sido parcial, todos os demais devedores continuam obrigados solidariamente pelo resto.

Parágrafo único. Não importará renúncia da solidariedade a propositura de ação pelo credor contra um ou alguns dos devedores.

O devedor que cumprir totalmente a obrigação ou o fizer com um valor acima do que representa o seu quinhão terá direito a ser reembolsado pelos demais codevedores, como determina o Código Civil:

Art. 283. O devedor que satisfez a dívida por inteiro tem direito a exigir de cada um dos co-devedores a sua quota, dividindo-se igualmente por todos a do insolvente, se o houver, presumindo-se iguais, no débito, as partes de todos os co-devedores.

Mas o direito de reembolso não pode ser oposto ao credor. Isto é, o devedor não pode alegar que é responsável por apenas uma fração do débito com o objetivo de limitar o pagamento à sua parte e se eximir do pagamento do valor integral da dívida. Essa compensação deve ser buscada posteriormente com os demais codevedores.

A solidariedade funciona como exceção ao princípio da divisibilidade do débito entre os seus diversos titulares.[6]

Miguel Maria de Serpa Lopes ensina que as obrigações solidárias (assim como as obrigações indivisíveis) "[...] representam exceção à regra geral de que uma obrigação, tendo por titulares mais de um sujeito ativo ou passivo, se reputa dividida, quer no sentido passivo, quer no ativo, entre tantas partes quantas forem os credores ou devedores. Por conseguinte, indivisibilidade e solidariedade constituem uma exceção...".[7]

Essas são, portanto, as vantagens que a solidariedade passiva confere ao credor no âmbito cível:

- há vários patrimônios somados para fazer frente ao débito, aumentando a probabilidade de satisfação da obrigação; e

- facilitação da cobrança, já que é dado ao credor o direito de escolher contra quem direcionará a cobrança para satisfação integral da obrigação. O codevedor não pode, individualmente, pretender pagar apenas sua fração do débito.

Esse entendimento é corroborado pela jurisprudência, como no julgado do Tribunal Regional Federal (TRF) da 5.ª Região, abaixo mencionado:

[...] é facultado ao credor exigir e receber de um ou de alguns dos devedores a dívida comum. O devedor que satisfez a dívida por inteiro, entretanto, tem direito a exigir do codevedor a sua quota, podendo fazê-lo ajuizando a respectiva ação de regresso. É o que previu o art. 283, CC.

[...]

o devedor que foi cobrado não pode se eximir de adimplir a obrigação alegando a existência de codevedores. Deverá, assim, proceder ao pagamento da dívida em sua integralidade, remanescendo para si o direito de exigir do outro devedor o que lhe é devido.[8]

Assim, o principal efeito da solidariedade passiva consiste na unificação da totalidade dos patrimônios dos codevedores frente ao credor, fazendo com que todos se obriguem ao pagamento integral da dívida.

Nas palavras de Miguel Maria de Serpa Lopes, "A solidariedade importa no tratamento unitário da pluralidade."

Na mesma linha se dá o entendimento de Roberto de Ruggiero, professor da Universidade Real de Roma. Ele defende que, na solidariedade, "verifica-se uma verdadeira e própria unidade da obrigação, não obstante a pluralidade dos sujeitos".[9]

Em resumo, a responsabilidade solidária consolida no polo passivo da obrigação vários devedores, cujos patrimônios são considerados em conjunto para satisfação do débito.

Em outras palavras, embora existam vários devedores, o débito é indivisível, o que aumenta a probabilidade de satisfação da obrigação e torna mais segura a situação jurídica do credor.

CTN prevê que mais de um sujeito pode ser responsabilizado pelo crédito tributário

No CTN, o legislador também previu hipóteses específicas em que mais de um sujeito pode ser responsabilizado pelo crédito tributário. No caso, a autoridade fiscal muitas vezes lavra auto de infração contra pessoa jurídica e a vários de seus sócios e administradores, com base no artigo 135, III:

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos:

[...]

III - os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

O artigo 135, III do CTN, portanto, estabelece a responsabilidade tributária solidária a indivíduos com poder gerencial, que são incluídos junto com a pessoa jurídica no polo passivo da obrigação tributária.

Hugo de Brito Machado explica que "A presença do responsável, daquele a quem é atribuída a responsabilidade tributária nos termos do art. 135 do Código Tributário Nacional, não exclui a presença do contribuinte".[10]

Um auditor fiscal pode acabar tendo a mesma interpretação:

[...] o art. 135 é hipótese de responsabilidade tributária por transferência dolosa, com solidariedade entre a pessoa jurídica (contribuinte originária) e os seus administradores...

[...]

Como a pessoa jurídica continua sendo responsável pelo crédito tributário, na condição de contribuinte, há solidariedade entre ela e os administradores, sem benefício de ordem

A jurisprudência do STJ seguiu exatamente esse sentido, como exposto no acórdão abaixo:

[...]

3. Os bens do sócio de uma pessoa jurídica comercial não respondem, em caráter solidário, por dívidas fiscais assumidas pela sociedade. A responsabilidade tributária imposta por sócio-gerente, administrador, diretor ou equivalente só se caracteriza quando há dissolução irregular da sociedade ou se comprova infração à lei praticada pelo dirigente, e não apenas quando ele simplesmente exercia a gerência da empresa à época dos fatos geradores.

4. Em qualquer espécie de sociedade comercial, é o patrimônio social que responde sempre e integralmente pelas dívidas sociais. Os diretores não respondem pessoalmente pelas obrigações contraídas em nome da sociedade, mas respondem para com esta e para com terceiros solidária e ilimitadamente pelo excesso de mandato e pelos atos praticados com violação do estatuto ou lei (art. 158, I e II, da Lei nº 6.404/76).

[...]

7. Matéria que teve sua uniformização efetuada pela egrégia 1ª Seção desta Corte nos EREsp nº 260107/RS, unânime, DJ de 19/04/2004.[11] (grifos nossos).

Responsabilidade solidária tem efeito semelhante nas esferas tributária e civil

Assim como no âmbito cível, o principal efeito da solidariedade na esfera tributária consiste em tornar todos os devedores coobrigados pela satisfação do débito, sem benefício de ordem. Novamente, há uma unicidade da relação obrigacional.

As semelhanças entre a responsabilidade solidária na esfera tributária e a solidariedade passiva do direito civil não são frutos de simples comparação teórica. Elas decorrem diretamente de lei, como estabelece o artigo 4º, § 2º da Lei de Execução Fiscal (Lei 6.830/80):

- 2º - À Dívida Ativa da Fazenda Pública, de qualquer natureza, aplicam-se as normas relativas à responsabilidade prevista na legislação tributária, civil e comercial.

A unicidade do polo passivo da obrigação tributária nos casos de responsabilidade solidária também fica clara com a leitura do CTN, cujo artigo 125 dispõe o seguinte:

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I – o pagamento efetuado por um dos obrigados aproveita aos demais;

II – a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

Ou seja, a unicidade do vínculo foi determinada pelo próprio legislador tributário, que previu que certas situações específicas que beneficiem um dos devedores serão também aproveitadas pelos demais codevedores.

Sobre a unicidade do vínculo obrigacional em caso de solidariedade, o STJ também já se manifestou: "Acerca da obrigação tributária solidária, forçoso ressaltar que é de sua essência a unicidade da relação jurídica tributária em seu polo passivo...".[12]

Isso significa que, como no direito civil, o limite da responsabilidade dos devedores solidários toma como referência a totalidade do patrimônio dos codevedores. Não cabe, assim, considerar os patrimônios de cada devedor isoladamente, mas todos os patrimônios em conjunto. Afinal, esse é o grande benefício que a responsabilidade solidária traz para o credor: a soma dos patrimônios dos codevedores e a decorrente indivisibilidade do débito.

No direito privado, o credor pode escolher contra quem demandar, assim como pode demandar contra todos de uma só vez. Mas se demandar contra todos em processos diferentes, a própria norma processual exige a reunião das ações para evitar decisões contraditórias (como dispõe o artigo 55, § 1.º, do CPC).

No direito público, especialmente em matéria tributária, a solidariedade passiva não confere a mesma faculdade ao fisco.

O direito tributário é regido pelo princípio da estrita legalidade (artigo 150 da Constituição Federal). Para fazer a cobrança, a autoridade competente deve direcionar seus esforços contra todas as partes obrigadas por lei à satisfação do crédito tributário.

Além disso, segundo o princípio da indisponibilidade do interesse público, “é vedado à autoridade administrativa deixar de tomar providências ou retardar providências que são relevantes ao atendimento do interesse público, em virtude de qualquer outro motivo”.[13]

Some-se a isso os princípios contidos no caput do artigo 37 da Constituição Federal, entre os quais se destacam legalidade, impessoalidade, moralidade e eficiência.

Disso se conclui que a Administração Pública, e, mais especificamente o fisco, não pode dispor de bens e interesses livre e desmedidamente. Deve-se agir nos estritos limites legais e buscar sempre a satisfação dos princípios acima mencionados.

Isso significa que, ao realizar o ato tributário, se a autoridade acredita, por exemplo, que houve infração à lei ou excesso de poder por parte dos administradores da pessoa jurídica, ela deve lavrar a autuação e incluir os administradores como responsáveis solidários à empresa, sob pena de responsabilidade funcional.

Não cabe à autoridade fiscal decidir se cobrará o tributo que entende ser devido apenas da pessoa jurídica ou apenas dos seus administradores ou de parte deles, e assim por diante.

Além de encontrar amparo nos princípios e disposições gerais mencionados acima, essa interpretação é resultado direto do artigo 142 do CTN, que estabelece a vinculação da atividade de lançamento tributário:

Art. 142. Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo caso, propor a aplicação da penalidade cabível.

Parágrafo único. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.

A Lei de Execução Fiscal (Lei 6.830/80) também indica a obrigatoriedade de o fisco cobrar de todos os corresponsáveis:

Art. 2.º [...]

[...]

- 5.º - O Termo de Inscrição de Dívida Ativa deverá conter:

I - o nome do devedor, dos corresponsáveis e, sempre que conhecido, o domicílio ou residência de um e de outros;

Como explica Marcos Vinicius Neder:

"a autoridade administrativa, por ocasião da produção do auto de infração ou da notificação de lançamento, deve identificar aqueles que eventualmente possam e/ou devam responder pelo crédito tributário na condição de responsáveis (isso, por óbvio, se a responsabilidade não se conformar por conta de fatos supervenientes ao ato administrativo de lançamento...).

Ao impor a obrigatoriedade desse requisito na formação do ato de lançamento, o legislador quis assegurar que a pretensão fiscal externe de modo inequívoco o sujeito passivo contra o qual a Fazenda Pública buscará a satisfação da exação formalizada".[14] (grifos nossos).

Essas formalidades que envolvem o ato de lançamento tributário limitam a alteração ou inclusão de outros devedores no polo passivo da obrigação tributária após o encerramento do processo administrativo em que se discute o respectivo lançamento. Humberto Theodoro Júnior explica que:

[...] se não houve procedimento administrativo contra o sócio, nem sequer se extraiu certidão de dívida ativa contra ele, não é possível desviar-se o rumo da execução da sociedade para a pessoa física do sócio não-solidário. Não fica, como é evidente, a Fazenda com o alvedrio de executar qualquer corresponsável, porquanto seu título executivo (Certidão) terá força contra os devedores perante os quais foi constituído. A certeza, sem a qual o título carece de exequibilidade, há de ser não só objetiva quanto subjetiva, isto é, há de dizer respeito tanto ao crédito tributário, como quanto aos que por ele respondem (devedor e co-responsáveis)". (grifo nosso)

As modificações no polo passivo da obrigação tributária ficam autorizadas apenas nas situações em que a corresponsabilidade não é conhecida no momento da constituição do crédito tributário e vem à tona no decorrer do processo de conhecimento ou de execução. É o que ensina a procuradora da Fazenda Nacional Juliana F. Costa Araújo:

Importante salientar que se a responsabilidade destes terceiros não está configurada quando do ajuizamento do feito executivo, sendo que no decorrer do processo de execução tal responsabilidade vem à tona, tais dispositivos [refere-se a vários dispositivos, dentre os quais o 135 do CTN], sem sombra de dúvidas, conferem legitimidade para que haja o redirecionamento da cobrança do crédito.[16]

Esse entendimento é corroborado pelas cortes brasileiras, conforme atesta trecho do julgado abaixo:

3. Existem duas hipóteses nas quais podemos observar a participação dos sócios no polo passivo da execução fiscal. Na primeira hipótese, a execução fiscal é ajuizada diretamente em face da pessoa jurídica e do sócio-gerente que consta da CDA. Dada a presunção de veracidade que possui esse título executivo, o ônus da prova compete ao executado, que deverá demonstrar a ausência dos requisitos do art. 135, do CTN. Na segunda, a execução fiscal que, originalmente, fora ajuizada somente em face da pessoa jurídica, é redirecionada contra o sócio, que não consta da CDA. Nesse caso, cabe ao exequente provar a ocorrência de algum motivo que leve à desconsideração da personalidade jurídica da executada principal ou a prática de atos pelo sócio com excesso de poderes ou infração de lei, contrato social ou estatuto (art. 135, do CTN), a fim de que se possa autorizar o redirecionamento em face de pessoa que não consta no título executivo[17] (grifo nosso)

Diante do exposto, não há dúvidas de que, caso tenha informações que levem a crer que existe solidariedade passiva, o fisco deve constituir o crédito incluindo todos os devedores solidários no polo passivo do obrigado. Uma vez constituído o crédito tributário contra vários devedores solidariamente, a cobrança será proposta contra todos eles.

Em relação a serem medidas legalmente vinculadas, trata-se da opção que melhor atende ao próprio interesse da Fazenda Pública, já que a soma dos patrimônios dos codevedores reforça a garantia de que o crédito tributário será quitado.

A cobrança direcionada contra todos os devedores solidários é reflexo direto dos princípios da indisponibilidade do interesse público, da impessoalidade, da eficiência, entre outros.

Nesse contexto, fica evidente que o patrimônio conjunto do devedor original (pessoa jurídica) deve ser considerado junto com o patrimônio dos demais devedores solidários (administradores). Algo diferente disso acarretaria prejuízo para o próprio interesse fazendário, cujo principal objetivo é aplicar corretamente a legislação tributária para garantir a arrecadação de recursos ao erário.

Como é sabido, interesse fazendário e interesse público não são necessariamente coincidentes. Porém, assumindo que a interpretação pretendida pelo fisco em determinado caso é, de fato, a que reflete o melhor ângulo da legislação tributária, pode-se, então, utilizar as expressões de modo aproximado.

Assim sendo, em caso de solidariedade passiva e para avaliar os parâmetros da Lei 9.532/97 que estabelecem o arrolamento administrativo de bens, o patrimônio dos devedores deve ser considerado em conjunto. Não há limites patrimoniais para satisfação do crédito tributário de acordo com o quinhão de cada devedor.

Conclusão

Partindo das colocações apresentadas, conclui-se que, quando o credor pretender cobrar crédito tributário a mais de um devedor, pautando-se na responsabilidade solidária, a aplicação de norma jurídica atrelada ao princípio da responsabilidade patrimonial deve levar em consideração os efeitos específicos da responsabilidade solidária.

Nesses casos, a interpretação das normas jurídicas impõe a análise conjunta da hipótese de incidência do artigo 64 da Lei 9.532/97 junto com o instituto da responsabilidade solidária previsto nos demais elementos disponíveis no direito.

Do contrário, se estará violando o artigo 110 do CTN, segundo o qual "a lei tributária não pode alterar a definição, o conteúdo e o alcance de institutos, conceitos e formas de direito privado, utilizados, expressa ou implicitamente, pela Constituição Federal, pelas Constituições dos Estados, ou pelas Leis Orgânicas do Distrito Federal ou dos Municípios."

É comum que o crédito nascido da relação jurídico-tributária entre fisco e contribuinte seja proporcional à capacidade contributiva desse mesmo contribuinte. Por exemplo, a renda do contribuinte faz nascer a obrigação de pagar tributo cuja expressão patrimonial seja proporcional à sua renda.

O mesmo não se pode dizer em relação ao terceiro responsável pelo pagamento do tributo, o que é comum nos casos em que se atribui à pessoa física a responsabilidade pelos tributos da pessoa jurídica.

Nesses casos, normalmente o patrimônio da pessoa física é muito inferior ao crédito tributário cobrado da pessoa jurídica – o patrimônio da pessoa física estaria comprometido em mais de 100% de tributos.

Assim, se o limite legal previsto no artigo 64 da Lei 9.532/97 não coincidir com o limite de todo o patrimônio dos codevedores considerados em sua universalidade, na maioria dos casos, todas as pessoas físicas incluídas como responsáveis solidárias terão seus respectivos patrimônios arrolados. A pessoa jurídica não sofre o mesmo arrolamento, porque seu patrimônio não estaria comprometido em mais de 30% dos débitos tributários cobrados.

Esse não foi o objetivo do legislador!

Como visto, a interpretação teleológica da norma contida no artigo 64 leva à conclusão de que o legislador objetivou garantir ao fisco o acompanhamento minucioso da variação patrimonial do contribuinte, quando houver risco potencial de despojamento patrimonial.

Esse risco potencial é medido pela ultrapassagem do limite de 30% de comprometimento patrimonial com débitos tributários.

Se o patrimônio do contribuinte estiver comprometido em mais de 30% com cobranças tributárias, a futura cobrança do crédito tributário estará amparada por patrimônio que precisa ser monitorado para avaliar a necessidade de adotar medidas acautelatórias de garantia e satisfação da totalidade do crédito tributário.

Caso a cobrança do crédito tributário esteja amparada por patrimônio maior que o correspondente a 30% de tributos, o arrolamento de bens e direitos não se justifica.

Ora, se, de um lado, para o credor (fisco), a cobrança estará amparada pela totalidade do patrimônio dos codevedores, que é o limite da responsabilidade patrimonial solidária, na mesma medida o arrolamento de bens e direitos deve considerar a mesma grandeza.

Em outras palavras, nos casos de responsabilidade solidária, o limite fixado pelo legislador (30% do patrimônio conhecido do devedor), passa a ser 30% do patrimônio conhecido de todos os codevedores.

A empresa pode acabar não sofrendo o arrolamento de bens e direitos e os dirigentes, tidos como supostos responsáveis, são os únicos codevedores a receber o Termo de Arrolamento de Bens e Direitos.

Isso porque, os tributos cobrados da empresa estão longe de superar os 30% do seu patrimônio, enquanto a cobrança imposta pelo fisco supera, em muito, 100% do patrimônio dos dirigentes.

Considerar individualmente o patrimônio da pessoa física tida como responsável tributário, para fins de incidência do artigo 64 da Lei 9.532/97, desvirtua por completo o princípio da responsabilidade patrimonial solidária.

Essa é a interpretação sistemática e teleológica que se impõe.

O arrolamento de bens e direitos determinado pela autoridade fiscal sem observar essas linhas de raciocínio é ato abusivo e contrário à lei e à Constituição. Não deve, portanto, ser aplicado, sob pena de contrariar o legítimo direito dos dirigentes de não terem seus bens e direitos arrolados.

[1] Diário do Congresso Nacional, 3 de dezembro de 1997, p. 18.522

[2] REsp 689.472/SE. Primeira Turma, relator ministro Luiz Fux

[3] WALD, Arnoldo; Direito das Obrigações. Teoria Geral das Obrigações e Contratos Civis e Comerciais. 15. ed. São Paulo: Malheiros, 2001, pp. 75-76

[4] MONTEIRO, Washington de Barros. Curso de Direito Civil. Direito das Obrigações. 1ª Parte. Das Modalidades das Obrigações. Dos Efeitos das Obrigações. 14. ed. São Paulo: Saraiva, 1979, p. 177.

[5] ibidem

[6] DARZÉ, Andréa. Responsabilidade Tributária: solidariedade e subsidiariedade. São Paulo: Noeses, 2010, p. 207.

[7] SERPA LOPES, Miguel Maria de. Curso de Direito Civil. Vol. II. Obrigações em Geral. 5. ed. Rio de Janeiro: Freitas Bastos, 1989, p. 115.

[8] AC 0000.97060.2012.40580-00, Primeira Turma, desembargador federal José Maria Lucena, Diário da Justiça eletrônico de 15 de março de 2013

[9] RUGGIERO, Roberto de. Instituições de Direito Civil. V. 3, Campinas: Bookseller, 1999, p. 115.

[10] MACHADO, Hugo de Brito. Comentários ao Código Tributário Nacional. V. 2. São Paulo: Atlas, 2004, p. 572.

[11] STJ, AGA 2007.01701120, Primeira Turma, relator ministro José Delgado, Diário da Justiça 1º de fevereiro de 2008.

[12] STJ. REsp 719.350/SC, Primeira Turma, relator ministro Luiz Fux, Diário da Justiça eletrônico de 21 de fevereiro de 2011

[13] MEDAUAR, Odete. Direito Administrativo Moderno. 7 ed. São Paulo: Editora Revista dos Tribunais, 2003, p. 143.

[14] A imputação de responsabilidade a terceiros no auto de infração e o direito de defesa. In: FERRAGUT, Maria Rita; NEDER, Marcos Vinicius. Responsabilidade Tributária. São Paulo: Dialética, 2007, p. 190.

[15] THEODORO JÚNIOR, Humberto. Processo de Execução. 6. ed. São Paulo: Universitária de Direito, 1981, p. 65.

[16] O prazo prescricional para o redirecionamento da Ação de Execução Fiscal ao representante da pessoa jurídica. In: FERRAGUT, Maria Rita; NEDER, Marcos Vinicius. Responsabilidade Tributária. São Paulo: Dialética, 2007, pp. 167-168.

[17] TRF da 2.ª Região. AC 2001.02.01.033612-6. Terceira Turma Especializada, relator desembargador federal Paulo Barata. Diário da Justiça eletrônico de 22 de maio de 2007.

- Categoria: Bancário, seguros e financeiro

Publicada em 11 de janeiro, a Lei 14.803/24 alterou disposições da Lei 11.053/04. A mudança se refere ao prazo dado aos participantes de planos de previdência complementar para escolher o regime de tributação de imposto de renda que incidirá sobre os benefícios recebidos e reservas resgatadas.

Pela Lei 11.053/04, os participantes que ingressaram a partir de 1º de janeiro de 2005 em planos de benefícios estruturados nas modalidades de contribuição definida (CD) ou contribuição variável (CV) podem optar por dois regimes distintos de tributação do imposto de renda da pessoa física (IRPF): o progressivo e o regressivo.

No regime progressivo, obrigatório em planos estruturados na modalidade de benefício definido (BD), a alíquota do IRPF aumenta de acordo com o rendimento recebido. Pelo que estabelece o artigo 5º da Lei 14.663/23[1], a alíquota pode chegar a, no máximo, 27,5%:

| BASE DE CÁLCULO MENSAL | Alíquota do IRPF |

| Até R$ 2.112,00 | Isento |

| De R$ 2.112,01 até R$ 2.826,65 | 7,5 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% |

| De R$ 3.751,06 até R$ 4.664,68 | 22,5% |

| Acima de R$ 4.664,68 | 27,5% |

No regime regressivo, a alíquota do IRPF diminui de acordo com o período de acumulação dos recursos aportados ao plano CD/CV. De acordo com o artigo 1º, I a VI, da Lei 11.053/04, a alíquota mínima prevista é de 10%:

| Prazo de acumulação | Alíquota do IRPF |

| Menor ou igual a dois anos | 35% |

| Maior que dois anos e menor ou igual a quatro anos | 30% |

| Maior que quatro anos e menor ou igual a seis anos | 25% |

| Maior que seis anos e menor ou igual a oito anos | 20% |

| Maior que oito anos e menor ou igual a dez anos | 15% |

| Maior que dez anos | 10% |

Antes da Lei 14.803/24, a escolha do regime de tributação (progressivo ou regressivo) era definitiva e deveria ser feita até o último dia útil do mês seguinte à adesão ao plano.

A única exceção era a possibilidade de alterar o regime progressivo para o regressivo em caso de portabilidade de recursos para planos CD e CV.

Assim, vem em boa hora a Lei 14.803/24, ao permitir que os participantes de planos de previdência complementar em planos estruturados na modalidade de CD e CV possam escolher o regime de tributação de IRPF, entre progressivo e regressivo, quando requererem o benefício ou realizarem o primeiro resgate dos valores acumulados.

Se os participantes não tiverem feito a escolha pelo regime tributário progressivo, os beneficiários ou representantes legais podem fazer essa opção, desde que cumpram os requisitos para recebimento do benefício ou resgate.

Essa possibilidade também se aplica aos segurados de planos de seguro de vida com cobertura por sobrevivência.

A prática de Bancário, Seguros e Financeiro pode fornecer mais informações sobre as implicações da Lei 14.803/24.

[1] Tabela que não considera as alterações empreendidas pela Medida Provisória (MP) 1206/24

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (BCB) publicou, em 24 de janeiro, a Consulta Pública 98/24, que dispõe sobre o processo de planejamento de recuperação e resolução de instituições financeiras (IFs) e demais instituições autorizadas a funcionar pela autarquia, bem como disciplina o conteúdo, a elaboração e a remessa ao BCB do Plano de Recuperação e de Saída Organizada (PRSO).

A consulta pública surge em meio às contribuições do Conselho de Estabilidade Financeira (Financial Stability Board – FSB), que, ao estabelecer os atributos essenciais sobre o regime de resolução de IFs, indica que o processo de ser conduzido de forma ordenada, que preserve a continuidade de suas funções críticas e evite o uso de recursos públicos.

A preocupação do FSB e do BCB nasce da apreensão em relação a instituições de grande magnitude que, em caso de eventuais crises, podem comprometer a estabilidade do Sistema Financeiro Nacional (SFN), do Sistema de Pagamentos Brasileiro (SPB) ou da economia real.

Qual a diferença entre recuperação e resolução?

No âmbito do BCB, a grande diferença entre recuperação e resolução é o momento em que elas ocorrem. Quanto mais grave a situação e mais amplamente arriscada para a economia popular, mais próxima a instituição está do regime de resolução.

Recuperação

A recuperação é adotada quando a instituição ainda está em funcionamento. Seu objetivo é restaurar a viabilidade das operações, ou seja, as ações de recuperação visam reverter as anormalidades/dificuldades em estágios iniciais, antes que se tornem críticas.

Nesse cenário, a Resolução CMN 4.502/16, norma que dispõe sobre requisitos mínimos a serem observados na elaboração e execução de planos de recuperação por IFs, visou implementar um plano de recuperação nas instituições de maior porte. De forma estratégica, a norma organizava um conjunto de ações que poderiam ser tomadas em situações econômicas deterioradas e de falta de liquidez.

A consulta pública do BCB traz uma continuidade e um aprofundamento dos procedimentos e requisitos já trazidos pela Resolução CMN 4.502/16, que se limitava às situações de recuperação.

Resolução

Quando as medidas de prudência e de recuperação, como o plano indicado pela Resolução CMN 4.502/16, não funcionam como deveriam, o BCB decreta o regime de resolução ao avaliar que a gestão da instituição para a recuperação é inviável. São previstos pela regulamentação aplicável três regimes de resolução: o Regime de Administração Especial Temporária (RAET), a intervenção e a liquidação extrajudicial.

O conceito de “resolução” está atrelado ao conjunto de medidas adotadas ou determinadas pelo BCB quando constatada a inviabilidade ou perspectiva de inviabilidade da instituição, com intuito de mitigar danos à estabilidade do SFN, SPB e à economia real decorrentes da descontinuidade de uma instituição. Portanto, tal conceito não abrange somente os regimes de resolução nos termos da legislação vigente, mas também as medidas que podem ser determinadas pelo BCB.

A quem se aplica essa nova consulta pública?

As propostas são aplicáveis somente às IFs que atendam ao requisito da Resolução CMN 4.553/17 para enquadramento no Segmento 1 (S1). É o caso de bancos múltiplos, bancos comerciais, bancos de investimento, bancos de câmbio e caixas econômicas que:

- tenham porte igual ou superior a 10% do Produto Interno Bruto (PIB); ou

- exerçam atividade internacional relevante, independentemente do porte da instituição.

Além disso, em concordância com os ditames da Resolução CMN 4.502/16, todas as entidades integrantes do conglomerado prudencial e as entidades pertencentes ao grupo econômico que desempenhem linhas de negócios principais, serviços essenciais, funções críticas ou serviços críticos, também fazem parte do escopo da norma prevista pelo BCB.

Ainda assim, caso o BCB entenda ser necessário, devido ao desempenho de “funções críticas”, outras IFs e demais instituições por ele autorizadas a funcionar não enquadradas como S1 podem ser requisitadas pelo órgão a cumprir, no todo ou em parte, as medidas previstas no planejamento e elaboração do PRSO.

O que está sendo discutido pelo Banco Central?

O BCB apresentou duas minutas para análise do mercado:

- uma resolução CMN, que regulamenta o processo de planejamento da recuperação e da resolução de IFs; e

- uma resolução BCB, que dispõe sobre a elaboração e remessa do PRSO.

Com base na resolução CMN, o planejamento será um processo contínuo que a IF deve implementar a fim de se preparar para enfrentar de forma efetiva situações críticas que comprometam ou possam comprometer sua viabilidade. Esse processo compreende, em linhas gerais, a previsão de cenários de estresse, a definição de estratégias para enfrentar potenciais situações de recuperação e resolução e a autoavaliação da capacidade de recuperação e da resolubilidade.

A resolução CMN também dispõe, resumidamente, sobre:

- a estrutura de suporte ao planejamento da recuperação e resolução, que incluem o programa de monitoramento e sistemas de informações alinhados às estratégias e medidas planejadas;

- a continuidade de funções críticas, seção específica que dispõe que as IFs devem ser capazes de assegurar a continuidade dos serviços críticos em caso de recuperação e resolução;

- a autoavaliação de capacidade de recuperação e resolubilidade, que deve conter, no mínimo, geração de dados e informações, financeira, continuidade operacional das funções críticas e separabilidade; e

- o conteúdo mínimo do PRSO.

O PRSO, em linhas gerais, será um documento dedicado a registrar a análise, o diagnóstico e os resultados do planejamento da recuperação e resolução da instituição. Ele deverá ser elaborado e remetido periodicamente ao BCB.

O PRSO deverá conter, no mínimo, os seguintes itens descritos detalhadamente:

- perfil organizacional;

- estrutura de suporte;

- governança do processo de recuperação e de resolução;

- estratégias de recuperação e de resolução;

- autoavaliação da capacidade de recuperação e da resolubilidade;

- plano de ação para eliminação ou mitigação das barreiras e riscos à recuperação e à resolução; e

- plano de comunicação.

Nos termos da resolução BCB, o PRSO deverá transmitir uma imagem extremamente precisa da instituição. O documento será elaborado com base em modelos fornecidos pelo BCB, de forma semelhante ao sistema de modelos do Manual de Organização do Sistema Financeiro (Sisorf).

A consulta pública do BCB trata de um tema altamente relevante para o SFN, que vem sendo tratado por meio de evoluções incrementais, que seguem tendência mundiais de maior segurança dos sistemas financeiros.

Os interessados podem oferecer contribuições até o dia 8 de março de 2024, por meio do formulário disponível no site do BCB, na página Sistema de Consulta Pública.

- Categoria: Trabalhista

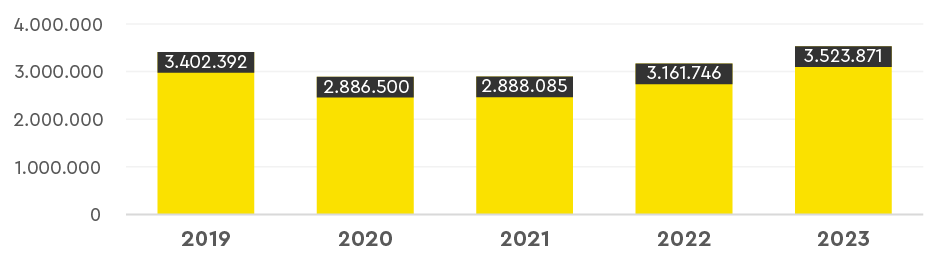

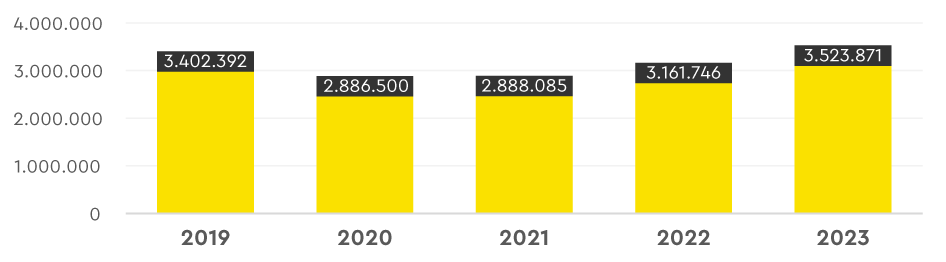

O ano de 2023 seguiu a tendência de 2022 e, mais uma vez, houve um aumento no número de novos processos trabalhistas ajuizados. No ano passado, foram ajuizados 3,5 milhões de novos processos trabalhistas, o que representa aproximadamente 3,2% da população economicamente ativa do Brasil (108,3 milhões de trabalhadores).

Como comparação, na Espanha, em 2022, foram ajuizados 373.374 processos envolvendo conflitos de natureza trabalhista, o que corresponde a 1,6% da população economicamente ativa do país (23,5 milhões de trabalhadores).

Em 2022 e 2021, o número de processos trabalhistas ajuizados no Brasil foi de 3,16 milhões e 2,88 milhões, respectivamente.

Em relação a 2021, a quantidade de novos processos aumentou 15%. Nossa expectativa é que esse percentual seja ainda maior em 2024 – seja porque, em acórdão publicado em dezembro de 2023, o TST fixou a tese de que os valores indicados na petição inicial trabalhista não limitam eventual condenação ou porque o tribunal fixará em 2024 tese obrigatória sobre a concessão da Justiça gratuita.

A elevada quantidade de processos tem gerado debates entre os membros do Poder Judiciário. Diante do expressivo acúmulo de casos na Justiça do Trabalho, o presidente do Supremo Tribunal Federal (STF), ministro Luís Roberto Barroso, anunciou a criação de um grupo de trabalho no Conselho Nacional de Justiça (CNJ) sobre a litigiosidade trabalhista no Brasil. O objetivo é entender melhor os fatores que contribuem para a intensa judicialização no país.

Os pedidos mais recorrentes continuam sendo horas extras, adicional de insalubridade, diferenças de verbas rescisórias e multa por atraso no pagamento dessas verbas, quando não efetuadas no prazo de dez dias contados a partir do término do contrato de trabalho.

Apesar do volume de processos, a Justiça do Trabalho continua a ser a mais rápida para julgar as demandas: o tempo médio para uma decisão de primeira instância é de 191 dias.

Em pouco mais de um ano (415 dias), já se consegue, em média, uma decisão de segunda instância. Em pouco menos de três anos (1.044 dias), geralmente se obtém uma decisão do TST que, salvo em determinados casos, é a última instância possível de recurso.

Aumento das autuações

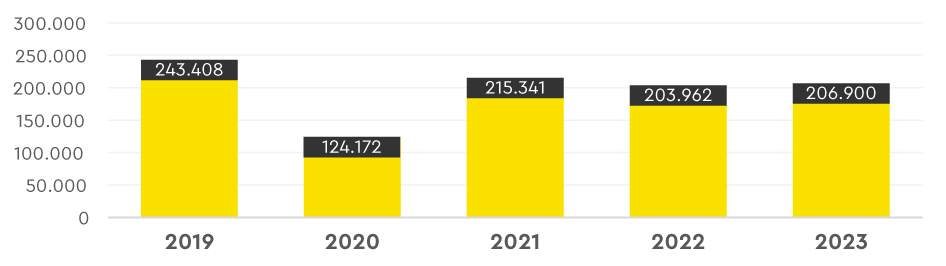

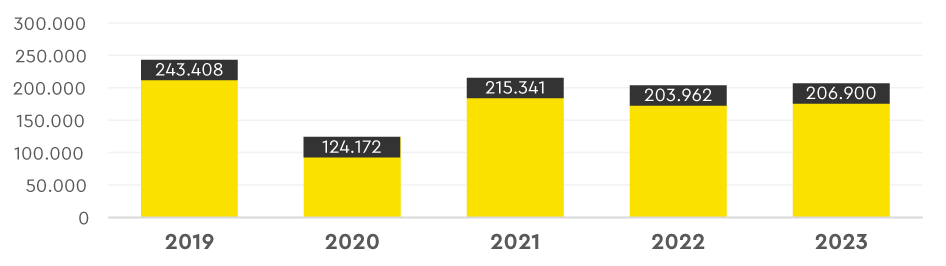

O Ministério do Trabalho e Emprego (MTE) também continua bastante ativo. De acordo com o Portal da Inspeção do Trabalho, a quantidade de autos de infração lavrados cresceu 1,4%, comparada com 2022.

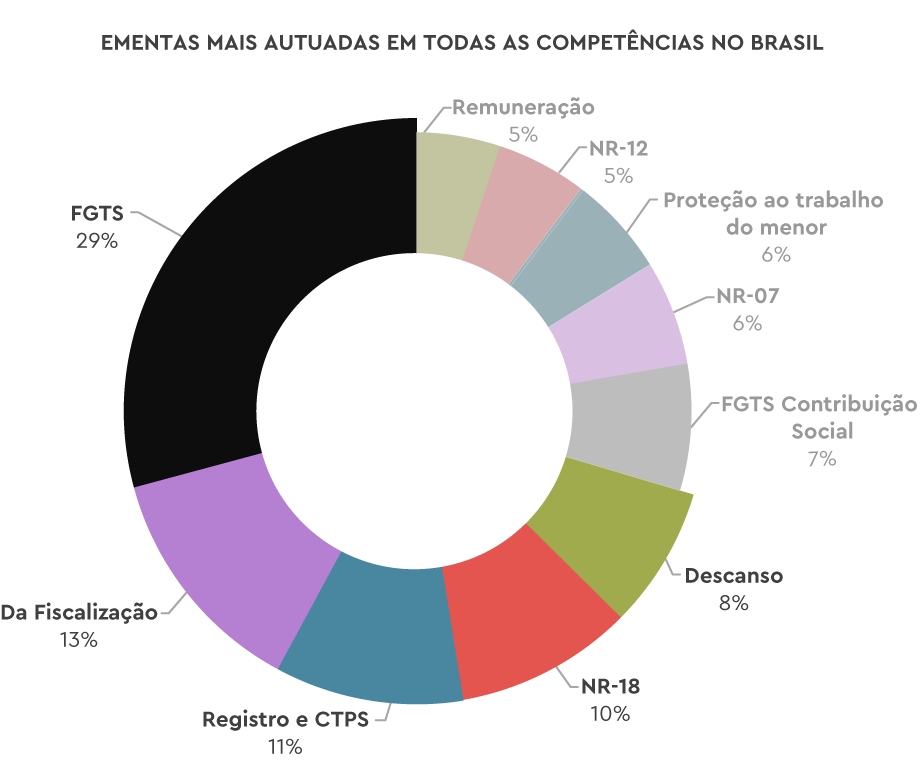

As cinco ementas mais autuadas foram relativas a FGTS, registro e CTPS, Norma Regulamentadora 18 (que trata sobre segurança e saúde no trabalho na indústria da construção) e descanso.

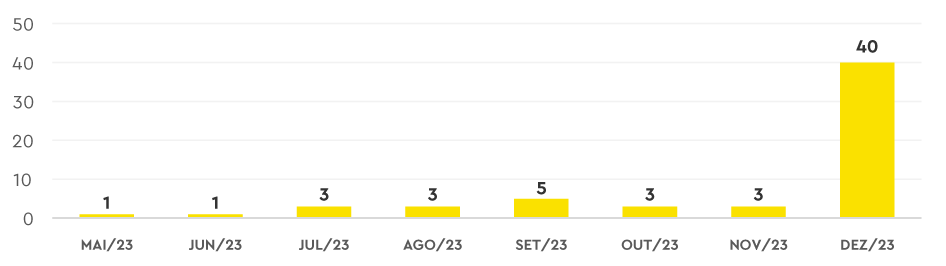

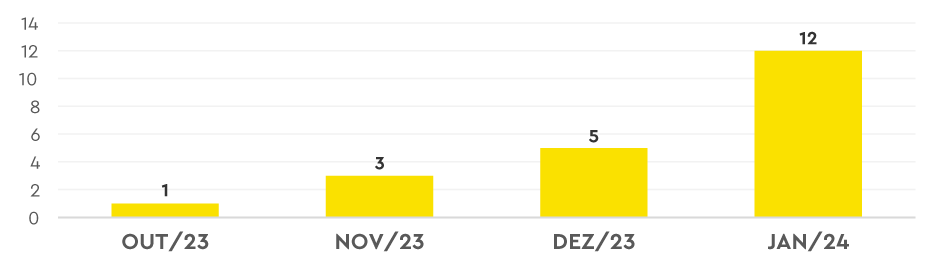

Outro dado importante é o número de autuações envolvendo práticas discriminatórias. Em dezembro de 2023, a quantidade de autos de infração sobre o tema cresceu muito, passando de três, em outubro, para 40 em dezembro de 2023.

Com relação às autuações envolvendo o trabalho da mulher, também é visível o aumento de autuações a partir de outubro de 2023. Esse crescimento pode estar atrelado, entre outros aspectos, à publicação da Lei da Igualdade Salarial (Lei 14.611/23) em julho de 2023.

A tendência é que autuações relacionadas à discriminação das mulheres no mercado de trabalho cresçam ainda mais em 2024, devido à publicação da lei mencionada. Em janeiro de 2024, o número de autuações envolvendo o tema aumentou 58%, comparado com dezembro de 2023.

As atividades empresariais com maior número de autuações em 2023 foram:

- comércio;

- indústrias de transformação;

- construção;

- alojamento e alimentação; e

- transporte

Os números acima ressaltam a importância de as empresas alinharem suas práticas internas às exigências da legislação trabalhista.

Mais do que isso: pouco adianta estimular um ambiente seguro e tomar cuidados para evitar acidentes de trabalho, se a empresa não consegue ter gestão sobre a entrega de equipamento de proteção individual (EPI) para seus empregados.

A organização de documentos, formalização de alterações contratuais, coleta de assinatura dos colaboradores em políticas e o arquivamento desses documentos são práticas que devem ser tão valorizadas quanto supervisionar a realização de horas extras.

Pequenos ajustes procedimentais e de governança podem fazer uma diferença enorme em ações trabalhistas e fiscalizações.

Investir nessas alterações de gestão é uma forma simples e eficaz de reduzir a exposição dos empregadores que se esforçam para cumprir as regras trabalhistas, além de evitar o dissabor de uma condenação ou de uma autuação que não reflete as práticas adotadas na empresa.

- Categoria: Tributário

Em casos de parcelamento, muitas empresas acabam recolhendo os juros de mora aplicados sobre a parcela anistiada das multas de ofício e das multas isoladas, como já ocorreu no Programa de Recuperação Fiscal (Refis), instituído pela Lei 11.941/09.

Embora parte das multas tenha sido anistiada, as autoridades fiscais exigiram os juros sobre as multas como se não houvesse percentual anistiado.

Entretanto, não há mora em relação a crédito tributário que jamais existiu – no caso, que deixou de existir diante dos efeitos ex tunc da anistia, ou seja, a anistia teve efeito retroativo.

É o que prega a doutrina do direito penal, a jurisprudência do Supremo Tribunal Federal (STF) e a interpretação conjunta das disposições do Código Tributário Nacional (CTN).

A ilustração abaixo mostra como o fisco aplicou essa redução aos juros atrelados às multas, desconsiderando a anistia:

O fisco, entretanto, deveria ter exonerado 100% dos juros atrelados às partes anistiadas das multas. O correto seria aplicar a redução apenas aos juros efetivamente devidos – aqueles que estavam atrelados às partes remanescentes das multas:

Abaixo, um exemplo numérico de redução da multa de ofício, na hipótese do inciso V do § 3.º do art. 1.º da Lei 11.941/09:

| CÁLCULO EFETUADO PELA RFB | |||

| PRINCIPAL | JUROS | SUBTOTAL | |

| Multa de Ofício | 10.000,00 | 2.000,00 | 12.000,00 |

|

Redução Multa 60% Redução Juros 25% |

4.000,00 |

2.000,00 1.500,00 |

|

| Total devido Refis | 4.000,00 | 1.500,00 | 5.500,00 |

| CÁLCULO CORRETO | |||

| PRINCIPAL | JUROS | SUBTOTAL | |

| Multa de Ofício | 10.000,00 | 2.000,00 | 12.000,00 |

|

Redução Multa 60% Redução Juros 25% |

4.000,00 |

800,00 600,00 |

|

| Total devido Refis | 4.000,00 | 600,00 | 4.600,00 |

O cálculo efetuado pela Receita Federal do Brasil (RFB) desconsidera o princípio do direito privado de que “o acessório segue o principal”, aplicado em matéria tributária de acordo com o art. 109 do CTN.

A adesão ao Refis e a quitação total indevida dos juros sobre multas

Tomemos como exemplo a Lei 11.941/09, que possibilitou o parcelamento de débitos tributários administrados pela RFB e pela Procuradoria-Geral da Fazenda Nacional (PGFN) em até 180 prestações, com reduções de multas e juros de mora.

O contribuinte aderiu ao parcelamento previsto na lei e passou a quitar regularmente as parcelas.

Aliado a isso, valeu-se do art. 33 da Lei 13.043/14, que possibilitou a quitação antecipada do saldo devedor do Refis mediante pagamento de, no mínimo, 30% em dinheiro – com descontos aplicáveis ao pagamento à vista, conforme o parágrafo 10 – e o restante com créditos de prejuízo fiscal e base de cálculo negativa da CSLL próprios e de outras empresas do mesmo grupo econômico.

Ao passar por procedimento de auditoria, o contribuinte, porém, detecta que lhe foram exigidos valores superiores aos que seriam efetivamente devidos, resultando em majoração.

No caso, as autoridades fiscais desconsideraram que os juros incidentes sobre as multas anistiadas no parcelamento foram exonerados na mesma proporção.

Para ilustrar o equívoco da cobrança, se a lei anistiasse 100% das multas, as autoridades, ao proceder da maneira descrita acima, teriam cobrado, indevidamente, os juros atrelados às multas já baixadas.

Ausência de mora – Os efeitos da anistia em relação ao passado levam à exclusão do crédito tributário. Com isso, os juros de mora que incidem sobre ele devem ser igualmente extintos.

A lei estabelece os critérios para a adesão do contribuinte ao programa de quitação de débitos fiscais federais. Exemplo da Lei 11.941/09:

| PARTE DO DÉBITO | REDUÇÕES |

| Multas de ofício | 60 % |

| Multas isoladas | 20 % |

| Juros de mora | 25 % |

Como se vê, a lei é omissa quanto ao procedimento de cálculo dos juros de mora sobre multas de ofício e multas isoladas.

Cabe ao intérprete, portanto, observar que, diferentemente do que ocorre com débitos principais (que não sofreram redução alguma com a Lei 11.941/09), a parte das multas cancelada no parcelamento exclui o respectivo crédito tributário, nos termos do art. 175 do CTN. É, portanto, totalmente despropositada a aplicação de juros de mora sobre um crédito que nem mesmo existe.

Se há duas espécies de juros de mora diferentes, juros de mora sobre débitos principais e juros de mora sobre multas (de ofício e isoladas), cabe definir se a redução das multas, por si só, pressupõe a redução dos juros a ela atrelados.

A única resposta possível para solucionar a questão é considerar que os juros de mora sofrem redução proporcional à anistia das multas que lhes servem de base. Os juros somente podem ser aplicados sobre o montante das multas que efetivamente existir após as reduções instituídas pela lei.

Tanto isso é verdade que a anistia tem efeitos ex tunc em relação ao passado. No âmbito penal, a anistia cancela retroativamente os efeitos jurídicos criminais da infração objeto da decisão condenatória, conforme ensina Damásio de Jesus:[1]

“A anistia opera ex. tunc, i.e., para o passado, apagando o crime, extinguindo a punibilidade e demais consequências de natureza penal.”

O STF já decidiu nesse mesmo sentido, citando lição do penalista Pinto Ferreira:

A anistia provoca a criação de uma ficção legal, como se os fatos incriminados não tivessem sido praticados, os crimes são olvidados apenas sob o aspecto penal.[2] (grifo nosso)

Esse entendimento não é diferente no âmbito tributário. De acordo com a interpretação conjunta dos artigos 106, 175, 180 e 181, inciso II, alíneas ‘a’ e ‘b’, do CTN, a anistia é uma hipótese de exclusão do crédito tributário, afastando, ex tunc, a eficácia do evento antijurídico.

Ou seja, a anistia também é uma ficção jurídica que tem o poder de anular a existência do ato antijurídico, como se este jamais tivesse se materializado.

Assim, com a edição da lei de anistia (instituída pela Lei 11.491/09), opera-se a “exclusão” do crédito tributário relativo às multas de ofício e isoladas, nos termos do art. 175, inciso II, do CTN.

Pela modalidade de parcelamento escolhido pelo contribuinte, essa exclusão é plenamente possível nos termos do art. 181, inciso II, do CTN:

Os efeitos retroativos dessa exclusão ficam ainda mais evidentes diante da alínea ‘c’ do inciso II do art. 106 do CTN:

Art. 106. A lei aplica-se a ato ou fato pretérito:

[...]

II - tratando-se de ato não definitivamente julgado:

[...]

c) quando lhe comine penalidade menos severa que a prevista na lei vigente ao tempo da sua prática.

Como a anistia instituída pela Lei 11.491/09 criou a exclusão com efeitos ex tunc dos respectivos créditos tributários, os juros de mora sobre a parcela cancelada dessas multas devem ser igualmente cancelados, já que inexiste mora em relação ao pagamento da parte da multa que deixou de existir retroativamente.

Desse modo, em atenção à ficção jurídica criada pela anistia da multa no âmbito do Refis, o crédito tributário correspondente jamais existiu. Por esse motivo, não há mora em relação a pagamento da multa inexistente.

Isso porque, se o pressuposto lógico da mora é a existência do crédito cujo pagamento está em atraso, o cancelamento do crédito com efeito ex tunc afasta a razão de existir dos juros de mora.

Tanto é assim que a anistia total de uma multa, por essência, sempre exonera o contribuinte dos juros a ela atrelados. Nunca remanesce a obrigação de pagar os juros, justamente porque sua base de incidência deixa de existir. Isso evidencia que o mecanismo realizado pelo fisco federal, a partir de um raciocínio bastante incoerente, destoa da própria essência da exclusão do crédito tributário.

Assim, como os juros de mora são um mecanismo de atualização do valor do crédito tributário, de acordo com o art. 161 do CTN, eles devem ser calculados somente sobre a parcela existente do crédito tributário.

O cálculo dos juros de mora sobre multas de ofício e multas isoladas deve respeitar a própria existência dessas multas, dado os efeitos retroativos da anistia. Isso porque, vale reforçar, inexiste mora em relação a crédito tributário que jamais existiu.

No caso da Lei 11.941/09, o fisco implementou um cálculo totalmente enviesado, pressupondo que as multas existiriam em sua integralidade. Observe-se o quadro comparativo:

| Débitos incluídos no Refis | Débitos incluídos no Refis de acordo com o fisco | |

| Art. 1.º, §3.º, V da Lei 11.941/09Texto do corpo |

Reduções: 60% das multas de ofício, 20 % das multas isoladas e 25% dos juros de mora | Reduções: 60% das multas de ofício, 20% das multas isoladas e 25% dos juros de mora |

| Juros sobre multas após reduções: 75 % dos juros de mora sobre 40% das multas de ofício e 80% das multas isoladas | Juros sobre multas após reduções: 75% dos juros de mora sobre 100% das multas de ofício e 100% das multas isoladas |

O Tribunal Regional Federal da 4.ª Região também já manifestou esse entendimento:

TRIBUTÁRIO. PARCELAMENTO. LEI N.º 11.941/2009. ART. 1.º, § 3.º, INCISO I. PAGAMENTO À VISTA. REDUÇÃO DE 100% DAS MULTAS DE MORA E DE OFÍCIO.

A Lei n.º 11.941/2009 que criou o parcelamento denominado “Refis da Crise”, ao estabelecer uma “redução de 100% (cem por cento) das multas de mora e de ofício”, para o caso de pagamento à vista, não estabeleceu nenhuma restrição quanto à apuração desta redução, de forma que é impositivo legal que esta redução seja plena, efetivamente de 100% da multa.

Havendo redução de 100% das multas devidas pelo contribuinte no caso de pagamento à vista, estas multas não podem, de forma alguma, influenciarem no cálculo dos débitos a serem adimplidos à vista. As multas, desoneradas por previsão legal, não podem, via de consequência, gerarem reflexo no cálculo dos juros e de atualização monetária do débito.

Assim, a metodologia defendida pela Fiscalização, com base na Portaria Conjunta PGFN/RFB n. 6/2009 (artigos 14 e 16), vai de encontro a este raciocínio, pois autoriza que o Fisco, na apuração do valor para pagamento à vista, por primeiro consolide da dívida (considerando o valor das multas), para só depois proceder à redução da multa.

A Lei n.º 11.941/2009, instituidora do parcelamento, não exige que o pagamento à vista seja considerado somente após a consolidação dos débitos, de sorte que a Portaria Conjunta PGFN/RFB n.º 6, de julho de 2009, ato regulamentar infralegal, não poderia ter inovado na ordem jurídica de molde a limitar o direito que a lei conferiu ao contribuinte em maior extensão. Com efeito, os atos normativos jamais podem invadir o campo de atuação que a Constituição Federal outorgou exclusivamente à lei (art. 150, § 6.º).[3] (grifos nossos)

Pelas razões expostas, é claro o direito à reapuração dos valores devidos em relação aos juros de mora no âmbito dos parcelamentos, para retirar a incidência sobre a parcela anistiada das multas de ofício e isoladas.

Norma vinculante do próprio fisco – a Solução de Consulta Cosit 208/15 dispõe exatamente que os juros seguem o principal.

A própria Receita Federal do Brasil já reconheceu, com efeito vinculante, que os juros de mora têm natureza acessória em relação às multas sobre as quais são calculados.

Essa disposição consta da Solução de Consulta Cosit 208/15, que trata da indedutibilidade dos juros de mora sobre multas, para apuração de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), embora as multas não se enquadrarem como despesa:

[...]

28. Nesse contexto, se tal conduta constitui hipótese de descumprimento de obrigação acessória, que tem como efeito a falta de pagamento do imposto, a penalidade aplicada não se enquadra na definição referida, de “multas impostas por infrações de que não resultem falta ou insuficiência de pagamento de tributo” e, como tal, não é dedutível na apuração do lucro real para fins de cálculo do imposto sobre a renda da pessoa jurídica.

29. Por seu turno, os juros incidentes sobre a multa de ofício devem ser tratados como acessório, seguindo a mesma sorte do principal. Desse modo, também constituem despesa indedutível. (grifos nossos)

Não por outro motivo, o TRF da 5.ª Região entendeu que a parte cancelada das multas no Refis não deve sofrer a incidência de juros de mora. Isso porque, pelo princípio de direito privado, o acessório segue o principal, como exposto abaixo:

TRIBUTÁRIO. LEI N.º 11.941/2009 (REFIS DA CRISE). COFINS. PIS. PAGAMENTO À VISTA. REDUÇÃO DE 100% DA MULTA. RFB. PGFN. DIVERGÊNCIA DE ENTENDIMENTO. EMISSÃO DE DARFS. NOTA PGFN/CDA N.º 1045/2009. MUDANÇA DE INTERPRETAÇÃO DA METODOLOGIA DE CÁLCULO. COBRANÇA DE RESÍDUO. INCIDÊNCIA DE JUROS SOBRE O VALOR DE MULTA OBJETO DE REDUÇÃO INTEGRAL. IMPOSSIBILIDADE.

[...]

II. Conforme se observa, o saldo remanescente que a Fazenda Nacional alega subsistir decorre da divergência de interpretação dada, pela Receita Federal do Brasil (RFB) e pela Procuradoria da Fazenda Nacional (PGFN), à forma de cálculo dos benefícios constantes da Lei n.º 11.941/2009 (Refis da Crise), a qual estabelece que o pagamento à vista da dívida importa na redução de 100% das multas de mora e de ofício.

III. Ocorre que, a RFB cuidava de abater do total do débito o valor da multa antes de fazer incidir os juros moratórios, enquanto que a PGFN calculava os juros de mora sobre o montante integral do débito para, só depois, abater a multa, como informa a Nota PGFN/CDA n.º 1045/2009, que ao final uniformizou os procedimentos, fazendo prevalecer o entendimento da PGFN.

[...]

VI. Ademais, há que se considerar que a metodologia adotada pela PGFN, que veio a prevalecer no âmbito administrativo, malfere o princípio da legalidade, porquanto se o art. 1.º, §3.º, da Lei n.º 11.941/2009 dispõe que as dívidas pagas à vista importam na redução de 100% da multa, não pode a Administração cobrar juros sobre o valor desta mesma multa. O acessório segue a sorte do principal, portanto não há que se falar em juros sobre multa que foi reduzida a zero.[4] (grifos nossos)

Diante de todo o exposto, fica demonstrada a completa impropriedade da exigência de juros de mora sobre a parcela anistiada das multas de ofício e das multas isoladas, quando os débitos forem incluídos no Refis e posteriormente liquidados, na forma prevista pelo art. 33 da Lei 13.043/14.

Além disso, o procedimento do fisco viola o princípio do não confisco e o direito de propriedade.

Conclusão

Pelas razões apresentadas, é inequívoco que a exigência de juros de mora sobre multas de ofício e isoladas, no Refis e no cálculo dos débitos liquidados, como estabelecido no art. 33 da Lei 13.043/14, mostra-se não só indevida como descabida, já que:

- De acordo com a doutrina de direito penal, a jurisprudência do STF e os artigos 106, inciso II, alínea ‘c’, 161, 175, inciso II, 180 e 181, inciso II, alínea ‘a’ e ‘b’, do CTN, a anistia tem efeitos ex tunc, afastando a antijuridicidade da infração e cancelando a respectiva penalidade como se essa infração jamais tivesse existido.

- Inexistindo mora em relação ao crédito tributário inexistente (as multas anistiadas), não há incidência de juros de mora sobre as multas canceladas no Refis.

- Não havendo definição expressa na lei sobre a exigência de juros de mora sobre multas de ofício e multas isoladas, devem prevalecer os conceitos e princípios do direito privado, conforme o art. 109 do CTN.

- Deve-se aplicar o princípio de direito privado, segundo o qual “o acessório segue o principal”, positivado no art. 92 do Código Civil, em conformidade com a jurisprudência do Superior Tribunal de Justiça e a orientação da própria Receita Federal do Brasil (Solução de Consulta Cosit 208/15), para se reconhecer que os juros de mora têm natureza acessória em relação às multas sobre as quais eles são calculados.

[1] JESUS, Damásio de. Direito Penal, Parte Geral. São Paulo: Saraiva, 1999. p. 604.

[2] Recurso Criminal 1.443-2, 2ª Turma, julgado em 23 de outubro de 1981

[3] TRF da 4.ª Região, Apelação 5006888-59.2012.404.7200 / SC. Segunda Turma, relatora desembargadora federal Luciane Amaral Corrêa Münch. Diário da Justiça eletrônico de 13 de novembro de 2012

[4] TRF da 5.ª Região. Apelação 0007867-77.2012.4.05.8300. Quinta Turma, relator desembargado federal Ivan Lira de Carvalho. Diário da Justiça eletrônico de 27 de setembro de 2012

- Categoria: Ambiental

A União Europeia, nos últimos anos, vem realizando a mais ampla reforma econômica do bloco para zerar as emissões líquidas de carbono – o chamado Net Zero – até 2050.

Diversos têm sido os esforços do bloco europeu para aprovar novas iniciativas legislativas com o objetivo de alinhar a legislação europeia aos seus objetivos climáticos.

Em setembro de 2023, os países membros do Parlamento Europeu concluíram as negociações de um projeto de lei que, caso aprovado pelo Conselho da União Europeia, proibirá empresas ligadas ao mercado de consumo de utilizar em seus produtos e serviços, até 2026, expressões como “carbono neutro”, “sustentáveis”, “net zero”, “eficiência energética”, “verde”, a menos que possam provar a veracidade e precisão da informação.

A norma também fechará o cerco a declarações indevidas de compensação de emissões – o denominado carbon offsetting. Essa estratégia muitas vezes é usada por empresas como justificativa de que seus produtos são neutros em carbono ou têm impacto ambiental reduzido, ainda que as compensações sejam decorrentes de mecanismos não aprovados e/ou regulados.

A medida, proposta pela Comissão Europeia em março de 2022, representa mais um passo da instituição na implementação do seu Pacto Verde. O objetivo é dar aos consumidores mais recursos para lutar contra o greenwashing – prática de promover discursos, anúncios, propagandas e campanhas publicitárias pregando atitudes ambientalmente responsáveis, sustentáveis, verdes e eco-friendly, mas que, de fato, não se concretizam.

Embora louvável do ponto de vista consumerista, a nova regra levanta dúvidas quanto a suas possíveis implicações diretas no mercado voluntário de emissão de créditos de carbono, principalmente em países como o Brasil, que tem assumido um papel estratégico no desenvolvimento de uma economia de baixo carbono.

Com as mudanças climáticas se tornando cada vez mais evidentes, iniciativas para reduzir as emissões de gases de efeito estufa vêm sendo adotadas por diversos players do mercado. Esses players dependem de medidas, como créditos de carbono, para compensar emissões que eles não são capazes de remover de suas próprias operações.

É evidente que as empresas – e o mercado de consumo como um todo – precisam reavaliar a forma e a procedência de suas medidas de compensação, para que o próprio sistema de preservação ambiental seja efetivo.

Deve-se, porém, ter cuidado para que medidas extremas não gerem resultados opostos ao esperado, como ocultar do mercado as iniciativas ambientais por meio do greenhushing – quando empresas trabalham ativamente para tomar medidas ambientalmente sustentáveis, mas não divulgam seus esforços ao público.

É preciso, sobretudo, evitar o retrocesso de um longo e difícil processo de amadurecimento dos mercados de compensação ambiental – como o mercado de carbono –, que ganharam força e relevância em nível nacional e internacional.