- Categoria: Institucional

Vivemos a era da transformação digital e da democratização da informação. O avanço tecnológico está remodelando as relações, e a modernização da infraestrutura de telecomunicações trouxe o conhecimento para a ponta dos dedos. O acesso às informações provenientes das mais diferentes fontes é uma conquista civilizatória relevante. Contudo, é importante reconhecermos que existe uma expressiva diferença entre informação e conhecimento. Enquanto a informação se resume a fatos ou acontecimentos, o conhecimento é resultado do estudo sobre um determinado tema e viabiliza a construção de argumentos embasados em observações de natureza científica.

Essa breve introdução pode parecer desconexa com o título do texto, no entanto, quando tratamos de um assunto tão delicado como o racismo, é importante assinalar que a simples informação não é suficiente para compreendermos os seus complexos efeitos na sociedade.

Não temos a pretensão de exaurir em um curto texto a análise sobre questão de tamanha relevância. Nosso objetivo é provocar o desejo pelo conhecimento e abrir os olhos do nosso interlocutor para o rico universo dos estudos sobre racismo e teorias raciais. Os conceitos e ideias que serão brevemente explorados são produto de uma série de debates sobre a obra “Racismo Estrutural”, de autoria do jurista e filósofo Silvio Almeida.

O que é raça?

Segundo Silvio Almeida, o conceito de raça surge no contexto da expansão do colonialismo europeu, como instrumento de classificação dos indivíduos, e é a base da justificativa para a “submissão e destruição de populações das Américas, da África, da Ásia e da Oceania”. O surgimento do positivismo, no início do século XIX, ressignifica o conceito, na medida em que o homem se torna objeto de análise sob a perspectiva científica, ganhando força o racismo científico, teoria segundo a qual as características físicas/biológicas e o local de nascimento seriam fatores capazes de explicar uma suposta diferença entre as raças.

Já no século XX, o surgimento da antropologia como campo de estudo nos ajuda a compreender que o conceito de raça é utilizado como instrumento político de legitimação e naturalização ou normalização das desigualdades sociais.[2]

Existe diferença entre preconceito, racismo e discriminação?

A compreensão de qualquer matéria, independentemente da área, está intimamente ligada à compreensão do significado de cada conceito. Entender o sentido atribuído aos termos é o primeiro passo para um estudo de qualidade. Conforme nos ensina Silvio Almeida, embora intimamente relacionados, os conceitos de racismo, discriminação e preconceito têm significados distintos:

Preconceito: significa julgar indivíduos pertencentes a determinado grupo racial com base em conceitos preconcebidos.

Discriminação racial: a relação de poder é componente central da discriminação racial, que consiste na “atribuição de tratamento diferenciado a membros de grupos racialmente identificados”. A discriminação pode ocorrer de forma direta ou indireta. A discriminação direta se dá quando a condição racial gera uma prática ostensiva contra determinado grupo, a exemplo do que ocorreu em países que adotaram políticas expressas de segregacionismo.[3] Ao abordar discriminação indireta, o autor recorre a Adilson Moreira, jurista e intelectual negro referência em direito antidiscriminatório que nos explica que tal forma de discriminação é “marcada pela ausência de intencionalidade explícita de discriminar pessoas”.[4]

Racismo: o racismo é um processo por meio do qual política, economia e relações cotidianas replicam situações que criam “condições de subalternidade e de privilégio” entre os diferentes grupos raciais.[5]

O filósofo e jurista cujos pensamentos inspiram este texto preza pelo rigor no tratamento dos diferentes conceitos. Para ele, o racismo pode ser analisado por três diferentes perspectivas (individualista, institucional e estrutural), todas extremamente relevantes, mas merecedoras de análises distintas, visto que têm consequências diferentes.

Quando analisado sob a perspectiva individualista, o racismo é um comportamento irracional ou anormal diretamente ligado ao comportamento dos indivíduos e combatido por meio da aplicação da lei penal.[6]

O maior equívoco que se pode cometer ao discutir racismo é a interpretação dos fatos exclusivamente à luz da perspectiva individualista. Quando reduzimos o racismo unicamente à prática de um comportamento específico por parte das pessoas, criamos uma falsa sensação de inexistência de práticas racistas. Por serem duramente rechaçados pelo público e punidos legalmente, os atos de discriminação direta acabam se tornando pontuais, fato que gera no subconsciente a ideia de que o racismo não existe ou que a sua prática é exclusividade de pequenos grupos irracionais. Conforme explica Grada Kilomba, “no racismo, a negação é usada para manter e legitimar estruturas violentas de exclusão social”.[7] Esse é o principal motivo que nos leva a defender que o tema seja abordado na sua plenitude, ou seja, que seja estudado também sob a ótica institucional e estrutural.

Segundo Almeida, o racismo institucional é produto da dinâmica que rege o funcionamento das instituições. Assim, o modo segundo o qual as instituições se organizam e atuam e a adoção, ainda que indireta e não intencional, de determinadas práticas contribui para o aumento das desvantagens que afetarão significativamente grupos raciais socialmente marginalizados.[8] As instituições, quando não atentam ao contexto histórico e social no qual estão inseridas, reproduzem uma relação de poder e dominação que historicamente foi construída para subjugar populações negras.

Por fim, e não menos relevante, o conceito de racismo estrutural, que pode ser entendido como a normalização das práticas políticas, econômicas e jurídicas que, em maior ou menor grau, são geradoras das desvantagens sociais que atingem especificamente grupos raciais às margens da sociedade desde o período de expansão colonialista.

O racismo estrutural, portanto, é fruto de um processo histórico, político e econômico de reprodução sistemática das hierarquias sociais com base no conceito de raça. É a naturalização da violência social, marcada pela estigmatização da pessoa negra e pela imposição de características negativas e de subalternidade.

O Supremo Tribunal Federal (STF), ao julgar ação que discutia a prática do crime de antissemitismo, trouxe importante análise sobre a interpretação jurídico-constitucional do termo “racismo”. Embora a discussão em questão não fosse a prática discriminatória contra populações negras, a interpretação construída pelo STF é de extrema relevância e está intimamente conectada ao conceito de racismo estrutural. Conforme jurisprudência divulgada pela Corte:

“A construção da definição jurídico-constitucional do termo ‘racismo’ requer a conjugação de fatores e circunstâncias históricas, políticas e sociais que regeram a sua formação e aplicação. O crime de racismo constitui um atentado contra os princípios nos quais se erige e se organiza a sociedade humana, baseada na respeitabilidade e dignidade do ser humano e de sua pacífica convivência.”[9]

O que podemos fazer?

A pergunta que todos nos fazemos é: como combater o racismo? A resposta é curta, porém complexa. Precisamos agir urgentemente! Mudanças significativas só acontecem quando existe ação dos indivíduos e das instituições (públicas e privadas).

Djamila Ribeiro preceitua que “o autoquestionamento – fazer perguntas, entender seu lugar e duvidar do que parece ‘natural’ – é a primeira medida para evitar reproduzir esse tipo de violência, que privilegia uns e oprime outros”.[10] Essa primeira medida – informar-se sobre o racismo – é o que permite entender o fenômeno para que ele possa então ser combatido.

Outra medida é “uma resistência organizada contra crescentes manifestações de violência racista”[11] como ensina Angela Davis: a partir do conhecimento do racismo estrutural na sociedade, todos os atores têm a responsabilidade de tomar ações antirracistas.

Associado a esse conhecimento, cabe refletir sobre a presença negra no espaço que ocupamos. Seja através da arte, educação, política e cultura, é extremamente profícuo ampliar a gama de referências para além das majoritariamente decorrentes de indivíduos brancos. Djamila Ribeiro aponta: “é importante ter em mente que, para pensar soluções para uma realidade, devemos tirar da invisibilidade. Portanto, frases como ‘eu não vejo cor’ não ajudam. O problema não é a cor, mas seu uso como justificativa para segregar e oprimir”.[12] Com base nisso, é possível traçar ações que dependem exclusivamente do engajamento para promover mudanças. Listaremos algumas, entre inúmeras, que podem ser adotadas no cotidiano:

- Reconhecer que o racismo existe na sociedade atual e que não se manifesta somente por meio de atos isolados e da discriminação direta.

- Promover debates e discussões sobre o problema com o objetivo de identificar e corrigir as inconsistências.

- Dialogar de forma indissociável questões de raça, gênero, classe e sexualidade que se entrecruzam como formas diferentes de opressão estrutural.

- Dar protagonismo aos intelectuais negros que estudam o tema.

- Incentivar o estudo sobre o combate ao racismo e garantir o acesso à informação de qualidade.

- Romper com o silenciamento do negro.

- Fomentar o ingresso e a permanência de negros nas instituições, aumentando sua representatividade e diversidade.

- Não tolerar práticas racistas e discriminatórias e agir para garantir que o ambiente de convívio dentro das instituições seja de diversidade e promova oportunidades para os negros.

- Fomentar políticas e práticas que forneçam aos indivíduos as ferramentas e oportunidades necessárias para que, havendo equidade, sejam aplicados os critérios objetivos de escolha. A redução das desigualdades estruturais no acesso à educação permitirá a meritocracia em sua plenitude e o florescimento de talentos atualmente perdidos em nossa sociedade.

- Implementar políticas que tenham como objetivo reparar uma dívida histórica e garantir a equidade social.

As iniciativas acima não são as únicas, mas toda luta tem um começo.

Vitor Barbosa, Ana Carolina das Dores e Ivan Fernandes são integrantes do ID.AFRO, grupo de afinidade espontaneamente criado pelos integrantes do Machado Meyer, no âmbito do Comitê de Diversidade & Inclusão do escritório, com o objetivo de promover debates sobre o tema étnico-racial.

[1] Almeida, Silvio Luiz de. Racismo estrutural. São Paulo: Sueli Carneiro; Pólen, 2019.

[2] Idem

[3] Idem

[4] Trecho extraído da obra citada de Silvio Luiz de Almeida e originalmente contido em MOREIRA, Adilson José. O que é discriminação? Belo Horizonte: Letramento, 2017. p.102

[5] Almeida, Silvio Luiz de. Racismo estrutural. São Paulo: Sueli Carneiro; Pólen, 2019.

[6] Idem

[7] Kilomba, Grada. “Memórias da plantação: episódios de racismo cotidiano”. Rio de Janeiro: Editora Livros Cobogó, 2019.

[8] Almeida, Silvio Luiz de. Racismo estrutural. São Paulo: Sueli Carneiro; Pólen, 2019.

[9] Habeas Corpus nº 82.424 – Diário da Justiça – 19/03/2004. Disponível em http://www2.stf.jus.br/portalStfInternacional/cms/verConteudo.php?sigla=portalStfJurisprudencia_pt_br&idConteudo=185077&modo=cms

[10] Ribeiro, Djamila. “Pequeno Manual Antirracista”. São Paulo: Companhia das Letras, 2019.

[11] Davis, Angela. “Mulheres, cultura e política”. São Paulo: Boitempo, 2017.

[12] Ribeiro, Djamila. “Pequeno Manual Antirracista”. São Paulo: Companhia das Letras, 2019.

- Categoria: Infraestrutura e Energia

A Agência Nacional de Energia Elétrica (Aneel) julgou na 17ª Reunião Pública Ordinária, em maio, o Processo Administrativo n° 48500.001841/2020-81 e negou o pleito dos consumidores do Grupo A, que buscavam aliviar a cobrança das faturas de energia elétrica durante período de restrição forçada das atividades econômicas decorrente das medidas enfrentamento à pandemia de covid-19.

O Grupo A é composto pelos consumidores de alta tensão, que recebem energia elétrica em tensão igual ou superior a 2,3 kV ou são atendidos a partir de sistema subterrâneo de distribuição em tensão secundária. Em sua grande parte, o grupo compreende indústrias e estabelecimentos comerciais de médio e grande porte.

Para o suprimento de sua demanda energética, esses usuários informam potência prévia que será necessária para um ciclo mensal. Com isso, a distribuidora responsável se programa para providenciar a quantidade de potência de rede que poderá ser demandada pelo consumidor. Isto é, os consumidores do Grupo A celebram com as distribuidoras contratos de demanda previamente adquirida. Esses contratos têm valor fixo estabelecido e valor variável proporcional à quantidade de energia elétrica efetivamente consumida.

Por essa razão, o faturamento dos consumidores pertencentes ao Grupo A é composto de duas parcelas. A primeira corresponde justamente ao pagamento da demanda de potência, sendo calculada por meio da maior demanda medida ou pela demanda contratada, como cobrança fixa. A segunda refere-se ao pagamento proporcional à quantidade de energia elétrica consumida.

Ao se depararem com a queda do consumo de energia elétrica ocasionada pelos impactos das medidas de isolamento social, como a redução da atividade econômica, os consumidores do Grupo A formularam pleitos administrativos que buscavam a alteração na métrica do faturamento da demanda contratada. O objetivo era estabelecer um único pagamento referente à demanda medida ou o adiamento do faturamento para após o período de crise.

Embora tenha considerado os argumentos demonstrando que shoppings, hotelaria e algumas indústrias – todos pertencentes ao Grupo A – foram fortemente afetados pelos efeitos da crise econômica e sanitária, a Aneel optou por negar provimento aos pedidos. A agência apenas recomendou, nos termos da regulamentação atual, que as distribuidoras promovessem a livre negociação sobre diferimento e parcelamento dos valores do faturamento da demanda contratada que superem a demanda medida.

A agência fundamentou que a contratação de demanda tem caráter de cobrança fixa, correspondendo a investimentos previamente aportados pelas distribuidoras para disponibilizar a infraestrutura necessária ao consumidor. No mais, demonstrou que a demanda contratada corresponderia apenas à faixa de 14,13% a 17,92% do total das faturas dos consumidores.

Sendo assim, a Aneel considerou que a regulamentação atual já possibilita às distribuidoras negociar diferimentos ou outras ações com consumidores que estejam com dificuldades no pagamento devido à pandemia, gerenciando para que o nível de inadimplência não aumente ainda mais. A agência concluiu não ser necessário ato normativo adicional sobre a matéria. Permanecem vigentes, portanto, os dispositivos da Resolução Normativa nº 414/10, que estabelece, em seu artigo 63, a possibilidade de redução da demanda contratada, desde que solicitada com antecedência mínima de 90 dias para consumidores do subgrupo A4 e 180 para os demais subgrupos.

Com essa decisão, a diretoria da Aneel buscou prevenir as possíveis consequências negativas da alteração nas regras de faturamento dos consumidores do Grupo A para os setores de geração, transmissão e distribuição e para os demais consumidores de energia. Ao optar por negar o pleito de empresas com forte atuação na economia brasileira, a Aneel reiterou a postura de que é necessário fomentar o diálogo entre os diversos segmentos do setor elétrico para que todos os agentes possam contribuir para mitigar os efeitos da crise sanitária.

- Categoria: Institucional

Foi publicada a Lei nº 8.890/2020, que dispõe sobre a isenção e a redução de base de cálculo do ICMS em operação com bens ou mercadorias destinadas às atividades de exploração ou produção de petróleo e gás natural, internalizando, no âmbito do Estado do Rio de Janeiro, as disposições do Convênio ICMS nº 03/2018, já com as alterações previstas no Convênio ICMS nº 220/2019.

Com isso, a Assembleia Legislativa do Estado do Rio de Janeiro põe fim a algumas iniciativas que desafiavam a validade do referido benefício aos contribuintes fluminenses, trazendo a tão buscada segurança jurídica, permitindo que o segmento de petróleo e gás possa desenvolver, com previsibilidade, suas atividades ao abrigo do REPETRO-Sped até 31.12.2040.

Trata-se de Lei que contribui significativamente com a manutenção da competitividade das empresas fluminenses e que fortalece o encadeamento produtivo desse fundamental segmento econômico para a economia do Estado do Rio de Janeiro, preservando empregos diretos e indiretos, e permitindo que o setor continue a contribuir ativamente na retomada econômica do Estado.

PGFN prorroga suspensão de prazos e atos de cobrança

Foi publicada a Portaria nº 13.338/2020, que alterou a Portaria nº 7.821/20, para prorrogar, até 30 de junho de 2020, a suspensão dos seguintes prazos e medidas cobrança administrativa:

- a apresentação de impugnação e para recurso contra decisão em Procedimento Administrativo de Reconhecimento de Responsabilidade (PARR);

- a apresentação de manifestação de inconformidade e recurso contra decisão de exclusão do contribuinte do Programa Especial de Regularização Tributária (PERT);

- o oferecimento antecipado de garantia em Execução Fiscal, apresentação de Pedido de Revisão de Dívida Inscrita (PRDI) e interposição de recurso contra a decisão que o indeferir ambos os pedidos.

- a apresentação de protestos de CDAs;

- a instauração de novos Procedimentos Administrativos de Reconhecimento de Responsabilidade (PARR);

- a instauração de procedimentos de exclusão de contribuintes de parcelamentos administrativos pela PGFN por inadimplência de parcelas.

(Portaria nº 13.338/20, de 4 de junho de 2020)

Prorrogada vigência da MP que dispõe sobre a prorrogação do prazo para pagamento de tributos incidentes sobre a prestação de serviços de telecomunicações

O Presidente da Mesa do Congresso Nacional prorrogou a vigência pelo período de sessenta dias da Medida Provisória nº 952, de 15 de abril de 2020, que determinou a prorrogação para pagamento de tributos incidentes sobre a prestação de serviços de telecomunicações no exercício de 2020, em razão da pandemia causada pelo Coronavírus.

A prorrogação disposta na MP abrange os seguintes tributos, que tinham data de vencimento original prevista para 31 de março de 2020:

1) Taxa de Fiscalização de Funcionamento, de que trata o art. 8º da Lei nº 5.070, de 7 de julho de 1966;

2) Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional, de que trata a Medida Provisória nº 2.228-1, de 6 de setembro de 2001, referente, cumulativamente:

- ao fato gerador previsto no inciso II do caput do art. 32;

- aos sujeitos passivos a que se refere o inciso IV do caput do art. 35; e

- ao prazo previsto no inciso VII do caput do art. 36; e

3) Contribuição para o Fomento da Radiodifusão Pública, de que trata o § 2º do art. 32 da Lei nº 11.652, de 7 de abril de 2008.

Tramitação de prazos processuais no TJ/RJ

Foi assinado o Ato Normativo Conjunto TJ/CGJ nº 25/2020 determinando a retomada dos prazos processuais para os processos físicos, a partir do dia 27 de julho de 2020.

(Ato Normativo Conjunto TJ/CGJ nº 25/2020, de 11 de junho de 2020)

Tribunal de Justiça do Rio de Janeiro exige cadastramento de pessoas jurídicas no SISTCADPJ até 01/07

Nos termos do Aviso TJ nº 53/2020, foi prorrogado até 01/07 o prazo para que as pessoas jurídicas efetivem o seu cadastramento no Sistema de Cadastro de Pessoas Jurídicas (“SISTCADPJ”), do Tribunal de Justiça do Rio de Janeiro, para fins de recebimento de citações e intimações.

Após esta data, as regras do Aviso TJ nº 43/2020, publicado em maio, voltarão a produzir seus efeitos, o que significa dizer que o cadastramento servirá não apenas para o recebimento de intimações e citações por meio do Portal do Tribunal de Justiça do Estado do Rio de Janeiro, como também será requisito obrigatório para o protocolo eletrônico de quaisquer petições (iniciais e intercorrentes).

Apenas não estão abrangidas pela medida as microempresas e as empresas de pequeno porte, por restrição imposta pelo Código de Processo Civil.

A exigência visa reduzir o risco de contágio pelo novo Coronavírus (Sars-COV-2) e está amparada nos artigos 246, § 1º e 1.051, do Código de Processo Civil, e no artigo 2º, da Lei nº 11.419/2006.

Nesse contexto e para evitar qualquer prejuízo às empresas, recomendamos que promovam o seu cadastro com a maior brevidade possível.

Vale ainda destacar que a partir da edição do Aviso Conjunto TJRJ/CGJ nº 05/2020 (em 17/03/2020), ainda em razão da COVID-19, as citações e intimações de empresas públicas e privadas passaram a ser feitas exclusivamente pela via eletrônica, nos termos da Lei nº 11.419/2006, ressalvados os casos em que há determinação judicial expressa em sentido contrário.

O cadastramento deve ser realizado no site do próprio Tribunal, mediante acesso pelo Certificado Digital da Pessoa Jurídica, sendo necessário o envio de informações e documentos da empresa e de seus representantes legais. O Tribunal também disponibilizou manual de orientações ao usuário, que pode ser encontrado neste link.

- Categoria: Imobiliário

A Lei nº 14.010, publicada no Diário Oficial da União em 12 de junho, dispõe sobre o Regime Jurídico Emergencial e Transitório das relações jurídicas de direito privado durante a pandemia de covid-19. A legislação, cuja origem foi o Projeto de Lei nº 1.179 do Senado, teve parte de seu texto vetado pelo presidente da República, passando a seguir uma abordagem mais conservadora para lidar com as possibilidades de efeitos jurídicos da pandemia no mercado imobiliário.

Para a análise da Lei nº 14.010/20 em relação à matéria imobiliária é preciso mencionar, desde logo, que os vetos foram mais relevantes do que o texto aprovado em si. Sem valorar as vantagens ou desvantagens da nova lei, deve-se considerar que o PL propunha alterações legislativas importantes para enfrentar os efeitos da pandemia, as quais foram vetadas pela Presidência da República.

- VETO – REVISÃO DOS CONTRATOS E LIMINARES EM CONTRATOS DE LOCAÇÃO

No âmbito imobiliário, foram vetadas as disposições referentes às possibilidades de revisão de contratos imobiliários (artigos 6º e 7º, vetados) e as que pretendiam proibir a concessão de determinadas medidas liminares previstas na Lei nº 8.245/91 (previstas no artigo 59, §1º, I, II, V, VII, VIII e IX) para desocupação de imóveis urbanos locados para fins comerciais ou residenciais nas ações de despejo ajuizadas após 20/03/2020 (Art. 9º, vetado).

A Presidência informou que o ordenamento jurídico brasileiro já dispõe de mecanismos apropriados para modulação das obrigações contratuais em situações excepcionais e que o impedimento à concessão de liminares em locações seria contrário ao interesse público por suspender um dos instrumentos de coerção para o pagamento de aluguel e por promover o incentivo ao inadimplemento – o que seria proteção excessiva ao devedor em detrimento do credor.

Com os vetos acima mencionados, a Presidência deixou de nortear as discussões a respeito da aplicação dos institutos jurídicos para modulação da exigibilidade das obrigações locatícias durante a pandemia, sinalizando em sentido favorável à força obrigatória dos contratos.

- VETO – PODERES DO SÍNDICO NO CONDOMÍNIO EDILÍCIO

Ainda no âmbito das relações imobiliárias, a Presidência entendeu por bem excluir as disposições que aumentavam os poderes dos síndicos em condomínios edilícios e que permitiam limitar, durante a pandemia, direitos dos condôminos em relação às áreas comuns e privativas (chegavam a facultar restrição de realização de reuniões dentro de unidades imobiliárias).

Ao tratar desse tema em sua mensagem de veto, a Presidência também agiu de forma conservadora e, afastando-se de discussões relativas a conflitos entre direitos constitucionais, lançou a responsabilidade pelas decisões restritivas às assembleias dos condomínios.

Dessa forma, quaisquer decisões que visem a alterar as regras de convivência em condomínios edilícios deverão, tal como antes, ser submetidas à aprovação em assembleia para garantia de sua efetividade.

- APROVAÇÕES – PRORROGAÇÃO DE MANDATO DO SÍNDICO

No que se refere às aprovações, a Presidência sancionou o texto do art. 12, que prorroga as obrigações de realização de assembleia, inclusive para fins de eleição de síndico, até o fim do mês de outubro de 2020. O texto facultou ainda a possibilidade de realização das assembleias por videoconferência ou outros meios virtuais – medidas que já vinham sendo adotadas pela sociedade na vida condominial.

Na prática, os mandatos dos síndicos que estão em vigor poderão ser prorrogados, agora em virtude de lei, até 31/10/2020 ou até que sejam realizadas as respectivas assembleias – autorizadas expressamente por meio virtual durante o período da pandemia.

- EFEITOS PARA O MERCADO IMOBILIÁRIO

Independentemente da análise qualitativa dos dispositivos afastados, os vetos indicados acima levam ao direcionamento dos temas por eles tratados à análise do Poder Judiciário, individualmente, como já vem sendo feito. Se por um lado, isso pode ser positivo para evitar a generalização de soluções para casos que podem ter peculiaridades distintas, por outro abre espaço para decisões judiciais que, versando sobre o tema comum dos efeitos da pandemia, podem vir a ser discrepantes para diferentes regiões do país.

Resta ao mercado imobiliário agir de acordo com as boas práticas na solução dos conflitos e acompanhar os julgados sobre esses temas durante a pandemia, a fim de ao menos estabelecer referências para a tomada de decisões.

- Categoria: Tecnologia

Diego de Lima Gualda e Laura Aliende Da Matta

A pandemia de covid-19 não impediu o avanço da agenda de transformações em torno da privacidade e da proteção de dados no Brasil. Na verdade, o uso da tecnologia como ferramenta de monitoramento e combate da transmissão do vírus acelerou as discussões sobre seus benefícios técnicos, de um lado, e os riscos da vigilância em massa, de outro.

Nesse contexto, transformações institucionais muito relevantes estão sendo produzidas na primeira metade de 2020. Boa parte delas ainda não está bem resolvida, mas já é possível apontar um ponto de não retorno, em particular com a decisão do Supremo Tribunal Federal (STF) de reconhecer a natureza constitucional da garantia à proteção de dados pessoais e ao direito de autodeterminação.[1]

Neste artigo, analisamos os impactos da decisão e de outras transformações recentes nos setores público e privado, as incertezas e os debates que já começam a surgir, mas antes apresentamos um breve histórico do tema. Os leitores já familiarizados com os fatos podem passar diretamente à análise.

Cronologia

Nos meses de março e abril de 2020, o debate sobre a prorrogação da Lei Geral de Proteção de Dados Pessoais (LGPD) ganhou relevância por causa da pandemia: com a sentida ausência da Autoridade Nacional de Proteção de Dados (ANPD) e um contexto de crise econômica sem precedentes, o adiamento da entrada em vigor da LGPD seria necessário para que os setores público e privado tivessem mais tempo para o processo de adequação. Não faltaram críticas de órgãos de controle, como o Ministério Público Federal, e de parte da academia, com sua dose de razão, denunciado o oportunismo e a leniência de governos e empresas com o processo de adequação à lei.

É nesse contexto que o Projeto de Lei (PL) nº 1.179/20, de autoria do senador Antonio Anastasia, propôs inicialmente uma prorrogação de 12 meses para a entrada da lei em vigor, ou seja, para agosto de 2021. O projeto foi aprovado no Senado, mas com uma solução diversa: quase toda a lei começaria a vigorar em 1º de janeiro de 2021, enquanto apenas as sanções administrativas ficariam para agosto de 2021.

Enquanto o PL 1.179/20 ainda tramitava na Câmara dos Deputados e, aparentemente sem maiores articulações com o Legislativo, o governo federal editou medida provisória alterando a vigência da LGPD para 3 de maio de 2021. Tal alteração veio no bojo da MP 959/20, cujo escopo dizia respeito à operacionalização do pagamento do Benefício Emergencial de Preservação do Emprego e da Renda e do benefício emergencial mensal.

O PL 1.179/20 foi finalmente aprovado pelo Congresso Nacional, sem postergação do prazo da LGPD, o que passaria a ser discutido no âmbito da MP 959/20, levando-se em conta dois aspectos: a prorrogação das sanções administrativas da LGPD para agosto de 2021 e um recado de insatisfação, em especial do Senado Federal, com a condução do processo pelo Executivo, que foi marcado tanto pela inação em torno da formação da ANPD quanto pela prorrogação da lei para um prazo distinto do que estava sendo discutido no Congresso Nacional, sem qualquer articulação. Houve afirmações até mesmo de que o Congresso Nacional teria aprovado a antecipação da entrada em vigor da LGPD, uma sugestão de que a MP 959/20 poderia caducar ou mesmo ser rejeitada no que diz respeito ao dispositivo de prorrogação da lei.

Enquanto isso, outra medida provisória gerava discussão. A MP 954/20 determinou o compartilhamento obrigatório de dados de cadastro por parte de empresas de telecomunicações com a Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), para apoiar a produção estatística oficial durante a emergência pública causada pela pandemia. O problema da MP 954/20 foi menos o mérito e mais a forma. O compartilhamento de dados de consumidores de serviços de telecomunicações era geral e irrestrito, a finalidade apontada, relativamente indeterminada, e os mecanismos de segurança e accountability praticamente não existiam. Chamou a atenção, ainda, a pressa do próprio IBGE na implementação da medida provisória, que não passou ilesa de questionamentos no STF.

No dia 24 de abril, a ministra Rosa Weber suspendeu os efeitos da medida provisória em liminar, alegando que o compartilhamento afrontava os direitos fundamentais da intimidade, vida privada e honra reconhecidos na Constituição Federal. A votação no Plenário do Supremo se deu no dia 6 de maio, quando a ministra apresentou novamente seu voto no sentido de suspender a MP 954/20, sendo acompanhada pela quase totalidade dos ministros. O único voto divergente foi o do ministro Marco Aurélio, que defendeu o interesse público do compartilhamento.

O voto apresentado pela ministra Rosa Weber foi histórico por reconhecer, pela primeira vez, alguns conceitos introduzidos pela LGPD em decorrência direta dos direitos fundamentais constitucionalmente previstos. Citando a LGPD, a ministra ressaltou a importância da observação dos princípios de autodeterminação informativa, adequação, necessidade e transparência em relação às atividades de tratamento de dados. Fez referência ainda à necessidade de se respeitar o devido processo legal em sua dimensão substantiva na elaboração de políticas públicas envolvendo o tratamento de dados pessoais.

Em 28 de maio, houve mais um debate relevante sobre o tema da privacidade, dessa vez envolvendo também a liberdade de expressão e o direito de comunicação. Foi o início do julgamento da Ação Direta de Inconstitucionalidade (ADI) nº 5.527 e da Arguição de Descumprimento de Preceito Fundamental (ADPF) nº 403. Ambas têm como objeto a possibilidade de bloqueio de serviços de aplicativos de mensagens ordenado por decisão judicial, em casos nos quais as empresas se recusem a compartilhar conteúdo relacionado a seus usuários, com foco na interpretação constitucional de dispositivos do Marco Civil da Internet. Como pano de fundo, há uma relevante discussão sobre a legalidade de mecanismos de criptografia ponta a ponta, que tornariam inviável a interceptação ou o fornecimento do conteúdo das comunicações às autoridades de investigação nesses contextos, razão essa sustentada pelos aplicativos para o não cumprimento da medida.

A ADI 5.527 envolvia a discussão de constitucionalidade dos artigos 10, parágrafo 2º, e 12, incisos III e IV, do Marco Civil da Internet, que têm fundamentado decisões determinando a suspensão ou bloqueios de aplicativos de mensagens, em específico o bloqueio do WhatsApp. Por sua vez, a ADPF 403 foi proposta diante de uma decisão de bloqueio do aplicativo WhatsApp, devido à recusa da empresa em fornecer conteúdos que serviriam de prova em uma investigação criminal.

Em seu voto, a ministra Rosa Weber apontou que a tecnologia da criptografia de ponta a ponta torna inviável o acesso direto ao conteúdo das mensagens para as próprias empresas – o que as impossibilita de atender a determinadas demandas judiciais – mas que isso não representa ilegalidade alguma. A ministra foi enfática também em apontar que o Estado não pode compelir agentes privados a oferecer um serviço menos seguro e vulnerável, sob o pretexto de que, eventualmente, essa vulnerabilidade poderia ser usada para cumprir uma ordem judicial. Interpretação contrária seria tornar ilegal a criptografia. Nesse contexto, apontou a ministra que inconstitucionais não eram os dispositivos do Marco Civil, mas sim a interpretação distorcida feita por algumas autoridades a fim de utilizar a sanção, cujo objetivo é a proteção da privacidade desses usuários, para a finalidade oposta: obrigar as aplicações a reduzir a proteção da privacidade e da comunicação dos usuários de seus serviços para cumprir ordens judiciais em processos de investigação criminal.

No dia seguinte, o ministro Edson Fachin defendeu a inconstitucionalidade das determinações de bloqueio do aplicativo WhatsApp pelos juízes de primeira instância. Em primeiro lugar, procedeu a uma articulação importante do direito à liberdade de expressão e da privacidade no contexto do caso, ressaltando a primazia da liberdade de expressão como vetor estruturante do pluralismo e da democracia. Realizou um longo exercício de ponderação para avaliar a pertinência da mitigação de direitos de liberdade de expressão, privacidade e do sigilo das comunicações – considerando a exigência das decisões contestadas no sentido de se disponibilizar algum mecanismo de contorno à criptografia – em face dos potenciais benefícios para a segurança pública que tal relativização representaria.

O ministro terminou não só por concluir sobre a incerteza de qualquer vantagem na flexibilização da criptografia, como também apontou a contradição entre promover medidas de relativização da segurança na Internet (tornar a criptografia vulnerável) em nome da segurança pública. Por fim, Fachin reconheceu a criptografia e o anonimato como ferramentas úteis para a expressão dos direitos de liberdade de expressão, comunicação e privacidade na Internet, apontou para uma interpretação restritiva da vedação ao anonimato e ressaltou a inaplicabilidade das sanções do Marco Civil para os casos de não realização de interceptações pelos aplicativos lastreados em criptografia de ponta a ponta. O julgamento foi interrompido pelo pedido de vistas feito pelo ministro Alexandre de Moraes.

Outra iniciativa que merece destaque é a do PL 2.630/20, com foco no combate à divulgação de notícias falsas na Internet, as fake news. As discussões a respeito do projeto envolvem questões bastante distintas, como o investimento do governo em publicidade em sites de fake news; a CPI no Congresso Nacional para investigar o tema, inclusive com o envolvimento de membros do governo federal e da família do presidente da República; um inquérito no STF para investigar crimes cometidos contra membros da Corte; e o debate mais amplo sobre como elaborar políticas públicas para combater a divulgação de notícias falsas na Internet.

O PL 2.630/20 chegou a ser pautado para votação, mas ela acabou sendo postergada. O texto, que pode ser votado a qualquer momento, elenca normas e diretrizes para garantir a transparência nas redes sociais e em serviços de mensagens, com a intenção de coibir seu uso abusivo e potencialmente danoso aos indivíduos ou à coletividade.

A despeito do mérito, o projeto foi recebido com protestos por entidades acadêmicas e organizações civis. Segundo elas, sem o devido processo de apreciação por parte dos especialistas no tema e sem a manifestação dos membros interessados da sociedade civil, há o perigo de restrição dos direitos de liberdade na Internet. Em sua forma atual, o projeto tem profundos impactos no regime de liberdade de expressão proposto pelo Marco Civil da Internet.

Em meio aos diversos debates sobre a liberdade de expressão na Internet e os direitos de privacidade dos usuários de plataformas e aplicativos, o PL 2.630/20 envolve “complexidades conceituais e técnicas”, conforme apontado pelo Comitê Gestor da Internet no Brasil (CGI.br), que também recomendou a ampliação e o aprofundamento dos debates públicos sobre o tema antes de se aprovar qualquer versão final do texto.

Análise

Como visto, a agenda em torno de discussões relacionadas à privacidade e à proteção de dados segue intensa e não há sinal de arrefecimento para o restante do ano. Em nossa análise sobre o tema, a primeira dimensão considerada é a constitucionalização da proteção de dados pessoais e do direito de autodeterminação informativa por força da decisão do STF no âmbito das ações de declaração de inconstitucionalidade em face da MP 954/20.

Essa constitucionalização é um importante reconhecimento da transformação das condições tecnológicas, econômicas e sociais, e supera uma antiga jurisprudência que fundamentava a proteção constitucional dos dados apenas no contexto comunicativo. É uma vitória importante para as garantias de proteção aos dados pessoais.

Para o setor público, e para as empresas que atuam no mercado regulado, essa alteração produzirá consequências relevantes. Se antes a LGPD impunha a revisão de práticas de tratamento de dados pessoais, mormente o uso compartilhado de dados nos termos da lei, a constitucionalização da proteção de dados, com o reforço do princípio do devido processo legal em sua dimensão material, demandará uma revisão regulatória calcada na proporcionalidade e pertinência do tratamento e compartilhamento de dados pessoais, ainda que para a realização de políticas públicas. O governo federal que tanto temia e tanto fez para relativizar as exigências da LGPD no tratamento de dados pessoais para políticas públicas e pelo poder público sofreu a sua maior derrota, exatamente por não diligenciar minimamente garantias adequadas à proteção de dados pessoais na edição da MP 954/20.

Essa constitucionalização implicará uma interpretação ainda mais modulada da base legal inscrita no artigo 7º, inciso III, da LGPD, como também do Capítulo IV da lei. O escrutínio do tratamento de proteção de dados pessoais pelo poder público deverá ser levado a sério. Por outro lado, iniciativas legislativas ou regulatórias em todas as esferas de governo passam a ter uma necessidade clara de se ancorarem em medidas assecuratórias da proteção de dados pessoais concretas, e não somente baseadas em declarações genéricas de princípios. Nesse contexto, o setor privado que atua no mercado regulado deverá redobrar a atenção, a cautela e a necessidade de revisão de práticas atuais nos tratamentos de dados pessoais que envolvam o poder público, sob pena se ver responsabilizado. Confiar em leis e, especialmente, atos infralegais para fundamentar o tratamento de dados pessoais, sem maiores considerações, não é uma estratégia recomendável.

Para o setor privado mais essencialmente, a decisão do STF relativiza em algum sentido o debate sobre a entrada em vigor da LGPD. Isso porque o reconhecimento da natureza constitucional de um sistema de proteção de dados pessoais e a menção inclusive a princípios como necessidade e adequação – que de alguma maneira foram carregados pela ministra Rosa Weber da legislação infraconstitucional para dentro do standard constitucional da proteção de dados pessoais – terão implicações diretas nas atividades das empresas como são hoje. É de se dizer que, ainda que a LGPD fosse revogada, não há mais retorno à realidade normativa anterior, em que a proteção de dados pessoais muitas vezes não era um fator relevante de risco. A decisão não se restringe ao contexto do poder público. As empresas deverão necessariamente revisitar seus processos de tratamento de dados pessoais do ponto de vista da transparência das informações dadas aos titulares, da necessidade e adequação do tratamento, da proporcionalidade do tratamento de dados pessoais e das medidas de segurança em sentido estrito utilizadas para a proteção dos dados pessoais. Em vista do voto proferido pela ministra Rosa Weber, essas disposições entram no terreno constitucional como princípios decorrentes da própria equidade, do próprio regime de direitos, e não como decisões de policy. Assim, a força de tais princípios será sentida na aplicação de disposições infraconstitucionais já em vigor, incluindo, por exemplo, o Código de Defesa do Consumidor e o Marco Civil da Internet, que poderão ganhar uma carga normativa renovada na proteção dos dados pessoais.

De alguma forma, os votos subsequentes no caso do bloqueio de aplicativos e criptografia (a ADI 5527 e a ADPF 403) já são amostras dessa compreensão. É o reconhecimento de uma visão forte da privacidade e da proteção de dados que tende a influenciar a interpretação de dispositivos legais no ordenamento jurídico brasileiro. E, a prevalecer a tese inicial dos votos proferidos, é de se esperar um reforço da primazia da liberdade de expressão e da privacidade na ponderação de colisão de princípios.

Esse processo tem um custo importante, no entanto, na ausência da ANPD e da LGPD em vigor: a segurança jurídica. Dado o contexto brasileiro, podemos antecipar um alto grau de litigiosidade e variação na interpretação das implicações práticas dos standards no contexto das regras que já estão vigentes, o que também torna a preocupação com as sanções administrativas da LGPD um assunto secundário. Leis em vigor já trazem instrumentos bastante eficientes do ponto de vista sancionador, como os já citados Código de Defesa do Consumidor e Marco Civil da Internet. Além disso, a possibilidade de proposição de ações civis públicas, no atual contexto, parece mais impactante que as multas a serem aplicadas pela ANPD.

Tais observações nos remetem, portanto, ao debate sobre a entrada em vigor da lei. Hoje, não é possível determinar quando a LGPD entrará em vigor e com o quê. Agosto de 2020, maio de 2021, sanções em agosto de 2021 ou qualquer outra combinação parecem possíveis no momento. O atual clima político, contudo, aponta para o que classificamos como o pior cenário: entrada em vigor em agosto de 2020, sem a ANPD e com o setor privado fragilizado pelo contexto da pandemia. Como mencionado antes, a soma de todos os ingredientes parece favorecer um grau elevado de indeterminação, incerteza e insegurança jurídica.

Há posicionamentos, especialmente encampados pela academia, por órgãos de controle e ativistas de direitos, no sentido de que o melhor é que a LGPD entre em vigor o quanto antes. Pode-se argumentar que, dada a constitucionalização do tema, ter o regramento específico, na verdade, trará um incremento para a segurança jurídica. Além disso, a entrada em vigor da lei pode ser um empurrão para que a ANPD seja finalmente criada, saindo do papel. Por outro lado, aqueles agentes de tratamento que foram lenientes durante o período de adequação devem de alguma forma sofrer as consequências da inação. Todo o processo terá como resultado a maior proteção dos direitos dos titulares e instrumentos jurídicos mais sofisticados para lidar com temas relacionados ao tratamento de dados pessoais, principalmente para as empresas que se prepararam.

A essa visão otimista, pode-se estabelecer um contraponto. A entrada em vigor da lei, sem a ANPD, num contexto de crise econômica e de conflagração institucional, somada à não adequação dos agentes de tratamento e um ambiente reconhecidamente litigioso vai gerar uma profusão de disputas, inconsistências, divergências interpretativas e prejuízos que, ao cabo, nem farão bem aos agentes de tratamento, nem representarão um reconhecimento substantivo dos direitos dos titulares. A ausência de um direcionamento mais claro para os processos de adequação e a potencial disputa entre órgãos de controle diversos pelo vácuo da ANPD podem produzir um contexto de disfunção na dimensão econômica da proteção de dados, ameaçando o próprio fluxo informacional, que é condição do regime de proteção.

Nesse caso, vale chamar a atenção para dois fatos. O primeiro é o encaminhamento do PL 2.630/20. O mesmo Congresso Nacional que sugeriu a antecipação da entrada em vigor da LGPD no contexto da disputa com o Executivo federal discute agora um projeto de lei que, entre outras medidas, sugere a necessidade de conferência de documentos governamentais para autenticação de perfis em redes sociais. É curioso contrastar algumas implicações do PL 2.630/20 e aspectos proferidos no voto do ministro Edson Fachin relacionados ao bloqueio de aplicativos. Alguns aspectos do projeto de lei parecem inevitavelmente inconstitucionais diante do reconhecimento da primazia da liberdade de expressão e até mesmo do anonimato como ferramenta de exercício de direitos no contexto da Internet. Até por isso, o cenário de insegurança jurídica, ao menos no curto prazo, parece mais provável do que um ciclo de reforços positivos que tende à pacificação de conflitos na esfera dos debates sobre privacidade e proteção de dados.

O segundo fato diz respeito ao voto do próprio ministro Edson Fachin no contexto da discussão sobre o bloqueio de aplicativos. Embora pareça uma questão menor, o ministro faz uma interpretação no mínimo controvertida sobre o fato de que a aplicação das sanções previstas no artigo 12 do Marco Civil da Internet seria de atribuição da ANPD. As consequências não são bem exploradas no voto, mas a impressão é que teria havido algum tipo de alteração tácita trazida pela LGPD ao dispositivo do Marco Civil da Internet, que, vale dizer, está no ordenamento jurídico muito antes de a ANPD existir sequer no papel. O problema é que as sanções do artigo 12 do Marco Civil não dizem respeito ao descumprimento apenas de disposições relacionadas à proteção de dados pessoais no sentido estrito; incluem também componentes como liberdade de expressão e o próprio direito à comunicação, aliás reconhecidos pelo ministro. Faria sentido a ANPD ganhar essas atribuições com base em uma decisão do STF?

Esse ponto abre flanco para outra discussão bastante complexa. O Legislativo tomou a decisão de alterar expressamente o Marco Civil da Internet em apenas dois dispositivos, o inciso X do artigo 7º e o inciso II do artigo 16, deixando para traz uma série de tensões mal resolvidas, que incluem desde a definição de dados pessoais e tratamento de dados pessoais, passando pela aplicabilidade do consentimento e chegando ao próprio debate dos artigos 10, 11 e 12 do Marco Civil. Nesse ponto em particular, especialmente por não ter incluído esse aspecto no dispositivo de seu voto, o ministro Edson Fachin parece ter contribuído pouco para o esclarecimento da questão, além de adicionar um escopo à ANPD que, salvo melhor juízo, estaria além de sua proposta inicial.

Os pontos acima parecem indicar que o cenário otimista pode não ser o provável. Às empresas, recomenda-se acompanhar as implicações com muita atenção, sem deixar de, desde já, articularem planos de mitigação. Será difícil evitar um cenário de insegurança jurídica a partir de agora, mas articular-se minimamente com uma estratégia de avaliação de riscos e priorização de ações estruturantes é necessário para proteger-se de surpresas não agradáveis.

É essencial observar e reconhecer esse ponto de não retorno sobre o tema da proteção de dados mencionado no início desse artigo. As garantias à proteção de dados pessoais são matérias constitucionalizadas. Se alguém ainda tinha dúvidas que o tema de proteção de dados iria pegar, passou da hora de saná-las. Esse é um tema central na agenda institucional, com repercussões claras e concretas no desenho de políticas públicas, na Administração Pública, nas forças de segurança pública e no setor privado. E o cenário que se avizinha não parece ser de decantação do processo, mas de um aumento das complexidades e contingências.

[1] Voto da min. Rosa Weber na medida cautelar nas Ações Diretas de Inconstitucionalidade nº 6.387, 6.388, 6.389, 6.393, 6.390 suspendendo a eficácia da Medida Provisória nº 954/20. O voto foi referendado pelo Plenário do STF.

- Categoria: Institucional

Novo Ato do TIT dispõe sobre os procedimentos necessários à realização das sessões de julgamento não presenciais

Por meio da Ato TIT 07, de 02-06-2020, o Tribunal de Impostos e Taxa de São Paulo estabelece que enquanto perdurar o estado de calamidade pública decorrente da pandemia (Covid-19), as sessões de julgamento de processos eletrônicos nas Câmaras Julgadoras e na Câmara Superior do Tribunal de Impostos e Taxas serão realizadas de forma não presencial, por videoconferência ou outro meio eletrônico disponível, com observância do mesmo rito das sessões presenciais.

Ato do TIT prorroga suspensão das sessões de julgamento e interrupção de prazo

Por meio do Ato TIT 06/2020, de 01-06-2020, o Tribunal de Impostos e Taxas prorrogou até 15 de Junho 2020 a suspensão das sessões de julgamento e das publicações de intimações no âmbito do Contencioso Administrativo Tributário, anteriormente estabelecido pelo Ato TIT 02/2020, de 20-03-2020.

No mesmo ato também foi prorrogada a interrupção dos prazos processuais referentes a processos e expedientes físicos em trâmite no TIT e nas unidades subordinadas, bem como os prazos processuais referentes aos processos regidos pelo Decreto 54.714/2009 (que trata de dívidas de IPVA), o que havia sido anteriormente estabelecido pelo Ato TIT 03/2020, de 30-03-2020.

Estado de São Paulo amplia prazo de atendimento não presencial

Por meio da Portaria CAT 51, de 01-06-2020, o Estado de São Paulo alterou o prazo contido no artigo 5º da Portaria CAT 34/20 que trata do atendimento não presencial por meios remotos de prestação de serviços, no âmbito da Secretaria da Fazenda e Planejamento, ampliando-o até o dia 15 de Junho de 2020.

A Portaria também estabelece que este prazo pode ser prorrogado se perdurar a situação de emergência de saúde pública decorrente da pandemia do novo coronavírus.

Prorrogação de suspensão de prazos nos processos administrativos tributários no Estado do Rio de Janeiro

Foi publicado o Decreto nº 47.112/2020, prorrogando, até 21 de junho de 2020, a suspensão do curso do prazo processual nos processos administrativos perante a Administração Pública do Estado do Rio de Janeiro, bem como o acesso aos autos dos processos físicos.

(Decreto nº 47.112, de 05 de junho de 2020)

Aprovado Convênio que autoriza Estados e DF a não exigir ICMS devido pelo descumprimento de compromissos assumidos como requisito à concessão de benefícios fiscais previstos

Foi aprovado o Convênio ICMS nº 46, de 3 de junho de 2020, em reunião extraordinária do CONFAZ, que autoriza os Estados e o Distrito Federal a não exigir o ICMS devido pelo descumprimento de compromissos assumidos como requisito à concessão de benefícios fiscais previstos no Convênio ICMS nº 73/16 e no Convênio ICMS nº 188/17, bem como os ratificados ou convalidados nos termos da Lei Complementar nº 160/17 e do Convênio ICMS nº 190/17, quando derivar exclusivamente dos efeitos econômicos negativos relacionados à pandemia do novo Coronavírus (COVID-19).

O Convênio ICMS nº 73/16 autoriza os Estados do Acre, Amazonas, Amapá, Pará, Rondônia, Roraima e Tocantins a conceder redução na base de cálculo do ICMS nas operações internas com querosene de aviação - QAV e gasolina de aviação – GAV, enquanto o Convênio ICMS nº 188/17 autoriza os Estados do Amapá, Amazonas, Ceará, Bahia, Maranhão, Mato Grosso do Sul, Minas Gerais, Paraíba, Pernambuco, Piauí, Rio Grande do Norte, Roraima e o Distrito Federal a conceder isenção do ICMS em algumas operações e prestações destinadas à construção, instalação e operação de Centro Internacional de Conexões de Voos – HUB.

(Convênio ICMS nº 46, de 3 de junho de 2020)

Receita Federal prorroga suspensão do prazo de atos processuais e administrativos

A Receita Federal do Brasil, por meio da Portaria nº 936, de 29 de maio de 2020, prorrogou até 30 de junho de 2020 a suspensão dos prazos de atos processuais e administrativos, bem como o funcionamento das agências, determinada pela Portaria nº 543, de 20 de março de 2020.

A Portaria reduziu o atendimento ao público nas unidades e estabeleceu a suspensão do prazo para a prática de atos processuais e procedimentos administrativos, como medida de proteção para o enfrentamento da emergência da saúde pública decorrente do COVID-19.

Além disso, a Portaria também determinou a suspensão dos atos processuais e administrativos pelo mesmo período. A redação não é clara quanto à suspensão dos prazos de recurso e defesa no âmbito da Receita Federal, mas prevê expressamente que estão suspensos alguns procedimentos específicos, como:

- Emissão eletrônica automatizada de aviso de cobrança e intimação para pagamento de tributos;

- Notificação de lançamento da malha fiscal da pessoa física;

- Procedimento de exclusão de contribuinte de parcelamento por inadimplência de parcelas;

- Registro de pendência de regularização no Cadastro Nacional da Pessoa Física (CPF) motivado por ausência de declaração;

- Registro de inaptidão no Cadastro Nacional da Pessoa Jurídica (CNPJ) motivado por ausência de declaração e;

- Emissão eletrônica de despachos decisórios com análise de mérito em Pedidos de Restituição, Ressarcimento e Reembolso, e Declarações de Compensação.

Não estão suspensos os prazos de contagem de decadência e prescrição em âmbito tributário, além de procedimentos relativos à verificação da origem dos recursos aplicados em operações de comércio exterior e combate à interposição fraudulenta de pessoas.

Essa Portaria também determinou a retomada de decisões em Pedidos de Restituição, Ressarcimento e Reembolso, e Declarações de Compensação.

(Portaria nº 936, de 29 de maio de 2020)

- Categoria: Mercado de capitais

O Decreto nº 10.387/20, publicado em 5 de junho, representa um importante passo para desenvolver no Brasil o mercado de títulos verdes (ou green bonds), como são conhecidos os títulos de renda fixa destinados à implantação, expansão ou refinanciamento de projetos ou ativos que tenham impacto positivo do ponto de vista ambiental ou climático, bem como o de títulos sociais, que proporcionam impactos positivos para a sociedade.

A nova norma incluiu os projetos de infraestrutura que gerem benefícios ambientais ou sociais relevantes entre aqueles considerados prioritários e que, por isso, passarão a fazer jus ao benefício fiscal trazido pela Lei nº 12.431/11, conforme regulamentada pelo Decreto nº 8.874/16.

Segundo tais normas, os rendimentos das debêntures incentivadas de cunho social ou ambiental passam a se sujeitar à incidência do imposto sobre a renda à alíquota de 0%, quando auferidos por pessoa física residente ou domiciliada no país, e 15%, quando auferidos por pessoas jurídicas. A medida deverá atrair mais investidores para o financiamento de projetos de infraestrutura no país.

De acordo com o Decreto nº 10.387/20, os projetos que proporcionam benefícios ambientais ou sociais relevantes são:

- no setor de energia, os projetos baseados em: (a) tecnologias renováveis de geração de energia solar, eólica, de resíduos; e (b) pequenas centrais hidrelétricas com densidade de potência mínima de 4 W/m² (quatro watts por metro quadrado) de área alagada;

- no setor de mobilidade urbana, os seguintes sistemas de transporte público não motorizado e de transporte público de baixo carbono: (a) os sistemas de transporte urbano sobre trilhos (monotrilhos, metrôs, trens urbanos e veículos leves sobre trilhos – VLT); (b) a aquisição de ônibus elétricos, inclusive por célula de combustível, e híbridos a biocombustível ou biogás, para sistema de transporte; e (c) a implantação de infraestrutura de Bus Rapid Transit – BRT;

- no setor de saneamento básico, os sistemas de: (a) abastecimento de água; (b) esgotamento sanitário; (c) manejo de águas pluviais e drenagem urbana; e (d) manejo de resíduos sólidos urbanos; e

- os projetos realizados em aglomerados subnormais ou áreas urbanas isoladas, por serem considerados de benefícios sociais, de acordo com a definição estabelecida pelo Instituto Brasileiro de Geografia e Estatística – IBGE.

O Decreto nº 10.387/20 também alterou o art. 3° do Decreto nº 8.874/16 para prever que as portarias ministeriais que disciplinarem os projetos com impactos ambientais ou sociais relevantes considerados prioritários deverão necessariamente estabelecer:

- requisitos simplificados para a aprovação, por meio da verificação de requisitos institucionais do titular do projeto e da pessoa jurídica responsável pela implementação do projeto, caso não sejam coincidentes; e

- forma de acompanhamento das etapas do projeto com base nos dados autodeclarados pelo titular do projeto e nos relatórios por ele encaminhados periodicamente aos ministérios setoriais responsáveis.

- Categoria: Bancário, seguros e financeiro

Em virtude da pandemia de covid-19 e de suas consequências para o funcionamento de determinados serviços em escala global, o Banco Central do Brasil (BC) alterou, por meio da Circular n° 3.995/20, o calendário de entrega da declaração de Capitais Brasileiros no Exterior (CBE), previsto em outra circular, de nº 3.624/13.

A declaração está prevista na Resolução n° 3.854/10, que dispõe sobre a obrigatoriedade de as pessoas físicas ou jurídicas residentes, domiciliadas ou com sede no Brasil prestarem ao BC, por meio eletrônico, declaração de bens e valores que possuem fora do território nacional. A pessoa física ou jurídica deve fornecer informações sobre capitais decorrentes de financiamentos, investimentos em portfólio, arrendamentos mercantis, investimentos diretos, aplicações em instrumentos financeiros derivativos e outras modalidades previstas na norma.

Também de acordo com a Resolução nº 3.854/10, os declarantes que, na data-base de 31 de dezembro de cada ano, possuam bens e/ou valores equivalentes ou superiores a US$ 100 mil (ou o correspondente em outras moedas) devem apresentar a declaração anualmente. Já os que possuem bens e/ou valores no exterior equivalentes ou superiores a US$ 100 milhões devem prestar declarações nas datas-base de 31 de março, 30 de junho e 30 de setembro de cada ano.

Os períodos para a entrega das declarações de CBE são estabelecidos pela Circular nº 3.624/13 do BC para cada uma das datas-base.

O fim do prazo para as declarações anuais de CBE com data-base em 31 de dezembro de 2019 foi estendido para o dia 1° de junho de 2020, enquanto o período para as declarações trimestrais de CBE com data-base em 31 de março de 2020 foi alterado para entre 15 de junho e 15 de julho de 2020.

A não apresentação das declarações aqui descritas ou sua apresentação em desacordo com as normas aplicáveis do BC pode ocasionar multas entre R$ 2.500 e R$ 250.000. Os valores podem aumentar em 50%, caso as declarações de CBE não sejam efetuadas, corrigidas ou complementadas quando solicitado pelo BC, em conformidade com a Circular nº 3.857/17.

- Categoria: Trabalhista

Em meio ao cenário instaurado pelo coronavírus (covid-19) e o enfoque dado pelo Supremo Tribunal Federal (STF) às ações voltadas ao tema, o Plenário da Corte decidiu recentemente, em sessão virtual, que o depósito recursal é desnecessário para a admissão do recurso extraordinário.

Instituído em 1968, o depósito recursal é exigido da parte ré – usualmente os empregadores – no ato de interposição de seus recursos. A quantia é limitada ao valor da condenação e aos tetos fixados anualmente pelo Tribunal Superior do Trabalho (TST) – o que for menor. Apesar de ser um requisito de admissibilidade dos recursos, o depósito não representa uma taxa judicial, mas sim um valor destinado à garantia da condenação – isto é, ele será revertido para o pagamento do débito trabalhista ao fim do julgamento e, caso a ação seja julgada improcedente, devolvido à ré.

Sobre o caso analisado pelo STF, uma telefonista ajuizou reclamação trabalhista contra uma empresa de telecomunicações, vindicando diversos direitos. A reclamação alcançou o TST, que acabou por negar o seguimento do recurso extraordinário interposto pela ré para o STF, ante a ausência da comprovação do recolhimento do depósito recursal para tanto. Diante de tal negativa, a parte ré interpôs agravo de instrumento, forçando a análise do recurso pelo Supremo.

Ao analisar a questão, os ministros do STF aprovaram a seguinte tese de repercussão geral – vinculando as demais instâncias e tribunais: “Surge incompatível com a Constituição Federal exigência de depósito prévio como condição de admissibilidade do recurso extraordinário, no que não recepcionada a previsão constante do § 1º do artigo 899 da Consolidação das Leis do Trabalho, sendo inconstitucional a contida na cabeça do artigo 40 da Lei nº 8.177/1991 e, por arrastamento, no inciso II da Instrução Normativa nº 3/1993 do Tribunal Superior do Trabalho”.

Em seu voto, ainda pendente de divulgação, o relator, ministro Marco Aurélio de Melo, asseverou que a exigência foge à razoabilidade, uma vez que a lei não pode condicionar o acesso ao Poder Judiciário a depósito prévio. Em suas palavras: “Para a interposição de recurso ao Supremo, não se pode cogitar de pagamento de certo valor”, frisando serem garantias constitucionais o acesso à Justiça e à ampla defesa.

O ministro destacou ainda a jurisprudência do STF que, em casos análogos, também decidiu pela incompatibilidade entre a exigência de depósito prévio e as diretrizes acima mencionadas da Constituição Federal, reforçando a peculiaridade e a relevância do recurso extraordinário para a preservação das garantias constitucionais.

Não são novas as discussões sobre o depósito recursal na Justiça do Trabalho, suas consequências e, principalmente, sua exigibilidade em conformidade com os dispositivos da Carta Maior, considerando-se justamente os fundamentos invocados pelo STF. Entretanto, a recente decisão acaba por reacendê-las, mais ainda quanto ao seu alcance e seus reflexos nos demais recursos trabalhistas.

Nesse sentido, apesar de a decisão se referir expressamente ao recurso extraordinário, vê-se que a tese de repercussão geral dá margem, a princípio e em uma interpretação literal, a uma extensão dos seus efeitos – a se confirmar com a disponibilização do acórdão e seus termos – ou, ao menos, a um forte fundamento para que se discuta a imposição do depósito recursal aos demais recursos nas ações trabalhistas.

A questão tem extrema relevância se considerado o comprometimento do caixa das empresas – atualmente os depósitos recursais têm como limite os valores de R$ 9.828,51 e R$ 19.657,02, dependendo do recurso – sobretudo nos casos de entidades sem fins lucrativos, empregadores domésticos, microempreendedores individuais, microempresas e empresas de pequeno porte, mesmo que, para tais pessoas, a Reforma Trabalhista (Lei nº 13.467/17) tenha reduzido aquelas quantias à metade.

Segundo o balanço patrimonial realizado pela Caixa Econômica Federal – entidade competente para a custódia desses valores – os depósitos recursais e judiciais somavam aproximadamente R$ 90 bilhões no primeiro trimestre de 2020. Sem esquecer as condenações que esses depósitos se prestam a garantir, os valores, sem dúvida, fazem falta aos empregadores, especialmente considerando a crise econômica prevista em decorrência da pandemia do novo coronavírus.

Aos que se posicionam contra o fim do depósito recursal, vale lembrar que o direito processual fornece outras ferramentas capazes de garantir uma futura execução da condenação. Portanto, não é justificável, tampouco razoável, vincular e limitar o acesso à Justiça à antecipação do cumprimento, parcial ou integral, da pena – que, aliás, mediante a apresentação do recurso, ainda estará em discussão.

De todo modo, a questão está longe de ser pacífica, principalmente pelo fato de o STF ter proferido sua decisão em análise específica sobre a exigibilidade do depósito recursal à interposição do recurso extraordinário. Por essa razão, o não recolhimento dos depósitos recursais deve ser ponderado com as devidas e máximas cautelas.

- Categoria: Contencioso

Em meio à grave pandemia de coronavírus que agrava a realidade da população do estado do Rio de Janeiro, o governador Wilson Witzel editou em 5 de maio o Decreto nº 47.057/20 para regulamentar a cobrança de novo encargo a ser suportado pelas empresas fluminenses.

O decreto passa a exigir o pagamento aos cofres estaduais do equivalente a 10% dos benefícios fiscais concedidos pelo estado aos contribuintes do ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

O desacerto dessa cobrança que, entre outros males, pretende revogar benefícios fiscais concedidos por prazo certo e sob condições onerosas, certamente será objeto de intenso debate na jurisprudência. Porém, o que mais surpreende na medida é a indiferença como o governo estadual trata a grave crise econômica instaurada pela pandemia.

As recomendações da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) no sentido de evitar incremento de arrecadação durante a pandemia, principalmente por meio da instituição de novas cobranças, parecem não encontrar eco no governo fluminense.

Como bem enfatiza a professora do Insper, Ana Monguilod, “a mensagem da OCDE é a de que os estados precisam adotar medidas para dar fôlego, linha de vida para as empresas sobreviverem e manterem os empregos”.

Não se negam as importantes medidas adotadas pelo Estado do Rio de Janeiro para a contenção e o enfrentamento da pandemia. Contudo, não é sem tempo lembrar a claudicante situação financeira do empresariado fluminense que, por enquanto, não tem qualquer sinalização de quando poderá retornar às suas plenas atividades operacionais.

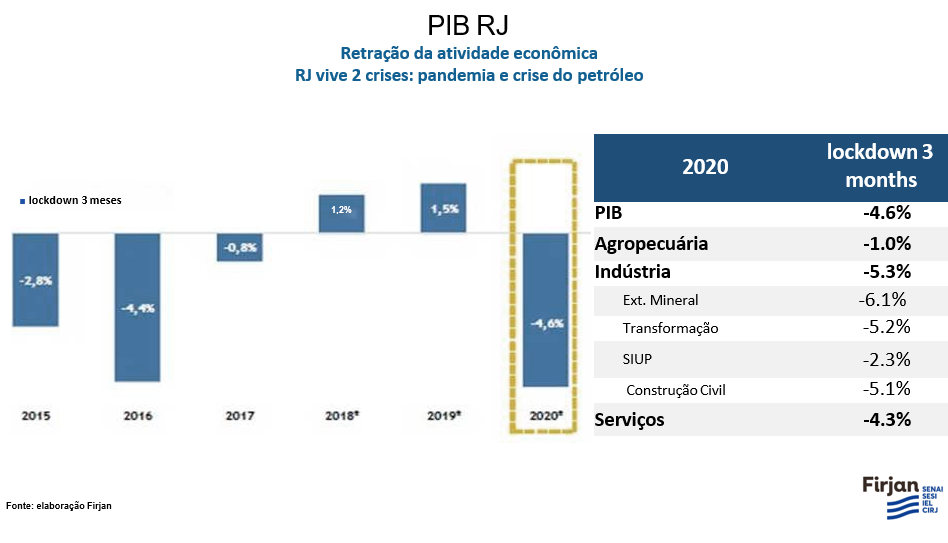

Dados coletados pela Firjan já estimam um déficit econômico em 2020 equivalente a 4,6% do PIB do estado do Rio de Janeiro:

Diante desse delicado contexto, seria de bom tom que houvesse sensibilidade das autoridades fluminenses para repensar o quanto antes a cobrança dessa nova imposição tributária ao já combalido e convalescente empresariado do estado.

- Categoria: Imobiliário

O ambiente criado pelos riscos de contágio pelo novo coronavírus (covid-19) levou à necessidade de rápida adaptação dos sistemas de atos notariais eletrônicos, a fim de evitar, tanto quanto possível, a realização de atos presenciais. Nesse contexto, o Conselho Nacional de Justiça (CNJ) editou o Provimento nº 100/2020, em 26 de maio, para dispor sobre as práticas de atos notariais eletrônicos em território nacional.

Apenas parte dos estados se organizou para lavrar escrituras e praticar atos notariais em ambiente virtual seguindo normas estabelecidas por suas corregedorias de justiça. As normas por eles estabelecidas, no entanto, chegam a divergir entre si. Com a edição do novo provimento, o CNJ sistematizou os procedimentos a serem adotados em âmbito nacional, unificando os poucos existentes por meio da revogação de todas as normas editadas pelas corregedorias de justiça dos estados para regulamentar o tema.

Os atos notariais eletrônicos em qualquer estado serão realizados exclusivamente pela plataforma e-Notariado, que estará disponível 24 horas por dia. Espera-se que ela seja implementada, naquilo que houver necessidade de cronograma técnico, no prazo máximo de seis meses.

Para praticar os atos notariais eletrônicos, a serventia notarial deverá estar cadastrada na plataforma e-Notariado. Já as partes signatárias deverão estar de posse do certificado digital, que será emitido gratuitamente nas serventias notariais cadastradas.

A parte interessada deverá comparecer presencialmente à serventia notarial cadastrada para solicitar a emissão do certificado digital, que será utilizado por tempo determinado e de forma exclusiva. Já existem estudos, no entanto, para viabilizar a disponibilização do certificado remotamente, evitando assim o deslocamento físico do interessado.

O Provimento nº 100/2020 estabeleceu os seguintes critérios para a realização dos atos notariais eletrônicos, o:

- A videoconferência é imprescindível e dever conter, no mínimo, a identificação das partes, a demonstração de sua capacidade e livre manifestação para realização do ato, o consentimento das partes com a escritura pública, a descrição do objeto e do valor pactuado, a declaração da data e do horário do ato e a indicação do livro, da página e tabelionato no qual o ato será lavrado.

- A lavratura caberá ao tabelião de notas da circunscrição do imóvel ou do domicílio do adquirente competente. Estando o imóvel e o adquirente em um mesmo estado, o adquirente poderá escolher qualquer serventia da unidade federativa para lavrar o ato.

- Todas as assinaturas ocorrerão exclusivamente via certificação eletrônica fornecida pela serventia notarial. Até mesmo a assinatura do tabelião deve ser realizada por meio de certificado digital ICP-Brasil.

O provimento prevê ainda a possível realização de atos notariais híbridos, quando uma das partes não optar pela utilização da plataforma eletrônica. Nesses casos, o tabelião realizará o procedimento previsto para os atos eletrônicos com uma parte e o procedimento tradicional com a outra. Posteriormente, o documento assinado em via física será submetido ao processo de desmaterialização, ou seja, será convertido em formato digital sem a perda de sua validade, eficácia e efeitos.

As partes não estão dispensadas da apresentação dos documentos de praxe para o ato pretendido. Ao final do processo, elas poderão solicitar o traslado do ato praticado, no qual constará a informação de que ele foi realizado eletronicamente.

O Provimento nº 100/2020 representa a continuidade dos trabalhos do CNJ para informatizar os serviços extrajudiciais, atendendo à gradual transição das relações comerciais para o ambiente virtual.

A expectativa imediata é de que seja intensificado o fluxo de atos notariais eletrônicos em território nacional. Acredita-se que a prática sobreviva ao cenário atual de isolamento social, passando a ser adotada regularmente.

- Categoria: Institucional

Portaria prorroga a suspensão de prazos para a prática de atos processuais no âmbito da Receita Federal até o dia 30 de junho de 2020

Foi publicada a Portaria nº 936, de 29 de maio de 2020, que que prorroga a suspensão de prazos para a prática de atos processuais no âmbito da Receita Federal até o dia 30 de junho de 2020.

A Portaria também restringe o atendimento presencial nas unidades da RFB, bem como suspende certos procedimentos administrativos como (i) registro de pendência de regularização no Cadastro de Pessoas Físicas (CPF) motivado por ausência de declaração e (ii) registro de inaptidão no Cadastro Nacional da Pessoa Jurídica (CNPJ) motivado por ausência de declaração. (Portaria nº 936, de 29 de maio de 2020)RFB altera lista de mercadorias importadas que poderão ser entregues ao importador antes da conclusão da conferência aduaneira

A Receita Federal publicou a Instrução Normativa nº 1.955, de 25 de maio de 2020, na qual altera o Anexo II da Instrução Normativa nº 680/2006.

Nesse anexo constam a lista de mercadorias que poderão sofrer regime diferenciado de importação. Segundo o art. 47-B da IN nº 680/2006, o importador poderá, a seu critério, após o registro da Declaração de Importação, independentemente do canal de seleção, obter a entrega das mercadorias constantes no anexo II antes da conclusão da conferencia aduaneira. (Instrução Normativa nº 1.955, de 25 de maio de 2020)Prorrogada vigência da MP que reduz as alíquotas das contribuições aos serviços sociais autônomos por sessenta dias

O Presidente da Mesa do Congresso Nacional prorrogou a vigência pelo período de sessenta dias da Medida Provisória nº 932, de 31 de março de 2020 que reduziu até 30 de junho de 2020 as alíquotas das contribuições aos serviços sociais autônomos, nos seguintes termos:

- SESCOOP: 1,25%

- Sesi, Sesc e Sest: 0,75%

- Senac, Senai e Senat: 0,5%

- Senar: 1,25% da folha de pagamento, 0,125% da receita da comercialização da produção rural por pessoa jurídica e 0,1% da receita da comercialização da produção rural por pessoa física.

(Ato do Presidente da Mesa do Congresso Nacional, nº 40 de 2020)

Tramitação de prazos processuais no TJ/RJ

Foi assinado o Ato Normativo Conjunto TJ/CGJ nº 16/2020 determinando:

- a retomada dos prazos processuais para os processos que tramitem em meio eletrônico, a partir do dia 01 de junho de 2020, sendo vedada a designação de atos presenciais; e

- a suspensão dos prazos processuais dos processos físicos até 14 de junho de 2020, nos termos da Portaria nº 79 do CNJ.

(Ato Normativo Conjunto TJ/CGJ nº 16/2020, de 27 de maio de 2020)

- Categoria: Imobiliário

Termina em 5 de junho, no Rio de Janeiro, o prazo para pagamento do saldo do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e da Taxa de Coleta Domiciliar de Lixo (TCL) referente ao exercício de 2020, sem acréscimos de mora e com 20% de desconto. O incentivo foi concedido pela Lei Municipal nº 6.740/20, sancionada pelo prefeito em 11 de maio como parte das medidas para aliviar o impacto da pandemia de covid-19.

Podem ser quitadas em pagamento único as cotas vencidas ou em aberto até a data de publicação da lei. Para as cotas vencidas ou a vencer em aberto até o mês de julho de 2020, o pagamento poderá ser feito, sem acréscimos moratórios, em até cinco parcelas mensais a partir de agosto, desde que o valor da parcela seja superior a R$ 50,00.

A Lei nº 6.740/20 dispõe que os benefícios não têm efeito retroativo e que nenhuma quantia referente ao IPTU ou TCL do exercício de 2020 paga anteriormente será restituída, mesmo para quem já efetuou o pagamento integral do IPTU do exercício de 2020 com o desconto de 7% no início do ano.

Para fazer jus ao benefício, os interessados deverão solicitar o desconto à Secretaria Municipal de Fazenda (SMF) usando o requerimento disponível no site Carioca Digital (https://carioca.rio/) até o dia 4 de junho (para pagamento integral) e até 30 de agosto (no caso de parcelamento). Os contribuintes que pretendem realizar o parcelamento também podem fazer a solicitação por e-mail para

A Lei nº 6.740/20 traz também benefícios para contribuintes do setor hoteleiro, incluindo albergues e hostels. No caso deles, poderão ser quitados com desconto os créditos tributários de IPTU, inscritos ou não em dívida ativa, cujo fato gerador seja anterior a 2020 e que não tenham preenchido as condições para a redução de 40% prevista no art. 3º da Lei Municipal nº 3.895/05, que concede benefícios tributários para hotéis. Os descontos são de até 40% no valor do imposto devido e de até 80% nos encargos moratórios, por meio de pagamento único, à vista, até o último dia útil do mês agosto de 2020.

As guias para pagamento de débitos não inscritos em dívida ativa estarão disponíveis até 21 de agosto no site da SMF. Para consultar, pagar à vista ou parcelar débitos inscritos em dívida ativa, o contribuinte do setor hoteleiro deve acessar o Carioca Digital (https://carioca.rio/).

Além de beneficiar os contribuintes com um desconto significativo para quitação de seus débitos tributários, a medida é também uma tentativa da prefeitura de minimizar os efeitos da significativa queda de arrecadação de impostos observada durante a pandemia.

- Categoria: Concorrencial e antitruste

Desde a declaração do estado de calamidade pública, o Conselho Administrativo de Defesa Econômica (Cade) tem indicado que não haverá qualquer flexibilização na aplicação da Lei de Defesa da Concorrência (Lei nº 12.529/11) por causa da pandemia de covid-19. O Projeto de Lei nº 1.179/20, que estabelece alterações emergenciais e transitórias para regular relações jurídicas de direito privado em virtude da pandemia do Covid-19 e, em sua versão final, contemplou alterações sugeridas pelo próprio Cade nos artigos pertinentes, não deverá promover qualquer alteração significativa na atuação do órgão nem esvaziar sua competência.

O projeto de lei (PL) dispõe claramente que as alterações propostas no que toca à Lei de Defesa da Concorrência aplicam-se expressamente a atos praticados e com vigência de 20 de março a 30 de outubro deste ano ou enquanto durar o estado de calamidade pública, reconhecido pelo Decreto Legislativo nº 6, de 20 de março de 2020.

Caso o PL seja sancionado pelo presidente da República, será suspensa a eficácia dos incisos XV e XVII do § 3º do art. 36 da Lei de Defesa da Concorrência, o que significa que o Cade não poderá impor penalidades a empresas pela venda de mercadoria ou prestação de serviços injustificadamente abaixo do preço de custo (preço predatório), nem pela cessação parcial ou total de atividades sem justa causa comprovada durante o período delimitado pelo projeto de lei. Além de improváveis na prática, condutas dessa natureza não foram objeto de punição pelo Cade até a presente data. O PL também dispõe que o Cade deve considerar as circunstâncias extraordinárias decorrentes da pandemia na análise de outras possíveis condutas anticompetitivas previstas na Lei de Defesa da Concorrência.

No que diz respeito a atos de concentração, o PL determina a suspensão da eficácia do inciso IV do art. 90 da Lei de Defesa da Concorrência, que impõe a necessidade de notificação de operações que configurem contrato associativo, consórcio ou joint venture, desde que as partes satisfaçam o critério legal de faturamento. Porém, o referido dispositivo não afasta a possibilidade de análise posterior, pelo Cade, de atos de concentração ou de apuração de infração à ordem econômica dos acordos que não forem necessários ao combate ou à mitigação das consequências da pandemia.

O Cade inclusive já expressou o entendimento de que mecanismos de cooperação empresarial relacionados à pandemia, independentemente do seu arranjo contratual, devem ser levados ao conhecimento do órgão.

Nesse contexto, as empresas devem continuar atentas aos riscos concorrenciais das suas práticas comerciais, pois as alterações emergenciais e transitórias promovidas pelo PL quanto à aplicação da Lei de Defesa da Concorrência não representam qualquer tipo de imunidade antitruste em virtude da pandemia de covid-19.

- Categoria: Trabalhista