- Categoria: Tributário

A pandemia de covid-19 obrigou diversos estabelecimentos comerciais, industriais e prestadores de serviços brasileiros a suspender suas atividades por tempo indeterminado. Até o momento, não há perspectiva de normalização da atividade econômica.

Embora algumas atividades possam ser realizadas por meio do teletrabalho (home office), em outros setores é comum que empregados estejam dispensados enquanto perduram as medidas de distanciamento social. Nesses casos, o empregado não trabalha, mas mantém seu vínculo empregatício e continua a receber os valores usualmente pagos pelo empregador. Essa situação pode se verificar, por exemplo, com atendentes de estabelecimentos comerciais ou com operários de grandes indústrias – atividades que não podem ser desempenhadas a distância.

A situação na qual o empregador permanece realizando pagamentos aos empregados, mesmo quando os dispensa do trabalho, pode ensejar a não incidência das contribuições previdenciárias patronais sobre esses valores. Isso porque o art. 22, inciso I, da Lei nº 8.212/91 dispõe que as contribuições previdenciárias patronais têm como hipótese de incidência as remunerações pagas, devidas ou creditadas aos segurados empregados e que sejam destinadas a retribuir o trabalho.

O elemento retributivo assume, assim, função central na definição da hipótese de incidência das contribuições previdenciárias patronais. Essas contribuições sociais apenas se tornam devidas caso se verifique a remuneração pelo serviço prestado ou pela disponibilidade do prestador de serviço. Em outras palavras, constatando-se que o empregado não está sendo remunerado pela prestação de serviços ou por estar à disposição do empregador, não deve haver a incidência de tais contribuições.

Nesse sentido, o Superior Tribunal de Justiça (STJ) decidiu, sob o rito dos recursos repetitivos (REsp 1.230.957/RS), que não há incidência de contribuições previdenciárias patronais sobre os valores referentes ao aviso prévio indenizado pago a empregado, uma vez que inexiste o elemento retributivo do pagamento. Entendemos que essa decisão do STJ reforça a importância de que exista, de fato, remuneração para que possa haver a incidência de contribuições previdenciárias.

Mais recentemente, a Procuradoria Geral da República se manifestou em sentido semelhante nos autos do Recurso Extraordinário 1.072.485/PR, defendendo a não incidência das contribuições previdenciárias patronais sobre o terço constitucional de férias, justamente porque, nesse caso, também não há retribuição pela prestação de serviços, entre outros motivos.

Embora as autoridades fiscais possam adotar posição diferente da exposta acima, em nossa opinião, é possível sustentar que os empregados que se encontram nessa situação não estão à disposição do empregador, se este se encontra impedido de atuar de forma normal, seja em razão de medidas sanitárias para preservação da saúde de funcionários, seja em razão de determinações municipais e estaduais. Assim, quando é impossível que o empregado desenvolva a atividade para a qual fora contratado, não se pode afirmar que ele está à disposição de seu empregador.

No caso dos empregados dispensados do trabalho em razão da pandemia, com a manutenção do contrato de trabalho, não nos parece haver pagamento de remuneração pelo tempo que o empregado permanece à disposição do empregador, uma vez que não há perspectiva de volta à normalidade e de regularização das atividades desses funcionários. Com efeito, o empregador não parece tirar proveito dessa eventual disponibilidade dos empregados, já que a atividade econômica não pode ser retomada enquanto perduram as restrições. Daí a improbabilidade de ser essa a razão para a manutenção de empregos e a realização dos pagamentos aqui discutidos.

A preservação de empregos neste momento parece estar mais relacionada com os altos custos para demissão e recontratação posterior de funcionários – ou mesmo com o louvável sentimento de solidariedade social – do que com a expectativa de que a prestação de serviços por empregados venha a ser novamente necessária no curto prazo. Nesse contexto, os valores pagos pelo empregador aos empregados afastados do trabalho se assemelham à figura da ajuda de custo, expressamente desvinculada da remuneração pelo art. 457, §2º, da Consolidação das Leis do Trabalho, e sobre a qual não incidem contribuições previdenciárias patronais.

Tendo em vista o exposto, entendemos que é possível questionar a incidência de contribuições previdenciárias patronais sobre os valores pagos a empregados dispensados do trabalho em razão da pandemia de covid-19.

- Categoria: Trabalhista

O plenário do Supremo Tribunal Federal (STF) referendou parcialmente a decisão liminar proferida pelo ministro Marco Aurélio de Mello como relator de sete Ações Diretas de Inconstitucionalidade (ADIs) ajuizadas contra a Medida Provisória nº 927/20 e suspendeu o entendimento de que a covid-19 não é doença ocupacional. A decisão foi tomada por maioria de votos em sessão realizada no dia 29 de abril.

O ministro relator, que havia indeferido a liminar pleiteada pelos partidos e pelas entidades representativas de trabalhadores, votou pela manutenção de sua decisão. No entanto, prevaleceu a divergência aberta pelo ministro Alexandre de Moraes, no sentido de suspender o artigo 29, que não considera doença ocupacional a contaminação de trabalhadores pelo coronavírus, salvo quando comprovada a existência de nexo causal entre a doença e o trabalho. Também foi suspenso o artigo 31, segundo o qual os auditores fiscais do trabalho devem atuar de forma orientadora em relação às irregularidades verificadas no período de 180 dias da entrada em vigor da MP.

Para a maioria dos ministros do STF, a exigência de que o empregado comprove a relação entre a contaminação por coronavírus e o trabalho impõe uma “prova diabólica”, ante a impossibilidade de definir com precisão em qual circunstância a doença foi contraída. A decisão, portanto, sinaliza que seria encargo do empregador comprovar que a doença não foi adquirida no ambiente de trabalho ou em razão dele, invertendo o ônus probatório no caso específico da infecção pelo coronavírus.

As principais implicações do reconhecimento da doença ocupacional são a suspensão do contrato de trabalho e o direito à garantia provisória no emprego pelo prazo mínimo de 12 meses.

Considerando o aumento vertiginoso do número de infectados pelo coronavírus no país e os impactos econômicos da pandemia, a garantia provisória de emprego aos trabalhadores que contraírem a doença onera ainda mais as empresas, que já estão se vendo obrigadas a dispensar empregados ou até mesmo a encerrar suas atividades.

Para além disso, caso o entendimento do STF seja mantido e os empregadores não consigam comprovar a ausência de nexo causal entre a contaminação pelo coronavírus e o trabalho, haverá majoração na tributação das empresas em razão do impacto no cálculo do Fator Acidentário de Prevenção (FAP).

Por esse motivo, recomenda-se que as empresas apresentem impugnação na esfera administrativa, na hipótese de concessão de auxílio-doença acidentário (espécie B-91) aos trabalhadores afastados por covid-19 para converter o benefício previdenciário em auxílio-doença comum (espécie B-31). Deve-se demonstrar a ausência de nexo causal entre a contaminação e o trabalho mediante comprovação da adoção de medidas obrigatórias, além das orientações e recomendações das autoridades brasileiras para enfrentamento da pandemia.

Do mesmo modo, nas reclamações trabalhistas, caso haja pedido de reconhecimento de doença ocupacional pelo trabalhador contaminado pelo coronavírus, as empresas deverão conduzir o caso como qualquer outro pedido de reconhecimento de doença ocupacional. Para isso, deverão apresentar documentos que comprovem a adoção de medidas de proteção individuais e coletivas para preservar a saúde de seus empregados e requerer a realização de perícia médica, inclusive no local de trabalho.

É importante lembrar que a Lei de Benefícios da Previdência Social (Lei nº 8.213/91) prevê em seu artigo 20, §1º, “d”, que a doença endêmica está excluída do conceito de doença do trabalho como regra. A lei considera que uma doença é ocupacional apenas quando se comprova que a contaminação resultou de exposição ou contato direto determinado pela natureza do trabalho.

Com base nesse dispositivo, os precedentes da Justiça do Trabalho não consideram ocupacionais os casos de contaminação de empregados por doenças de caráter endêmico, como a malária ou a leishmaniose, justamente em razão da impossibilidade de determinar o momento e o local de infecção. A jurisprudência trabalhista reconhece o caráter ocupacional apenas nas hipóteses em que o local de trabalho coloque o empregado em risco permanente ao vetor da doença ou em que haja deslocamento de local onde não havia risco de contraí-la para cumprir o contrato em região propensa ao seu desenvolvimento.

Apesar de o artigo 20, §1º, “d”, da Lei nº 8.213/91 dispor especificamente sobre doenças endêmicas, é razoável aplicar o mesmo entendimento, por analogia, à covid-19, uma vez que a motivação da norma é ainda mais oportuna em um cenário de pandemia: a dificuldade em estabelecer quando e onde houve a contaminação.

Assim, a partir da interpretação desse trecho da lei e dos princípios de proteção do meio ambiente de trabalho, ainda que o STF venha a declarar em julgamento definitivo a inconstitucionalidade do artigo 29 da MP 927/20, entendemos que não poderão ser enquadrados como ocupacionais os casos dos trabalhadores contaminados por coronavírus cujos empregadores tiverem adotado as medidas preventivas e de contenção da doença e observado as normas de saúde e segurança do trabalho, além das orientações das autoridades de saúde.

- Categoria: Tributário

Virginia Pillekamp, Fernanda Sá Freire Figlioulo e Ana Yoshie Yassuda

Um posicionamento recente do Supremo Tribunal Federal (STF) estabeleceu um novo capítulo na disputa entre estados da federação sobre a competência para cobrar o ICMS nas importações, a chamada “guerra dos portos”. Ao julgar o Recurso Extraordinário com Agravo nº 665134 (ARE 665134), no dia 27 de abril, o STF fixou, por unanimidade, a seguinte tese de Repercussão Geral (tema 520):

“O sujeito ativo da obrigação tributária de ICMS incidente sobre mercadoria importada é o estado-membro no qual está domiciliado ou estabelecido o destinatário legal da operação que deu causa à circulação da mercadoria, com a transferência de domínio”.

A tese fundamenta a declaração de inconstitucionalidade parcial, sem redução de texto, do art. 11, I, “d”, da Lei Complementar Federal nº 87/96 (Lei Kandir), que definia o estabelecimento da “entrada física” de mercadorias ou bens importados como local da operação ou da prestação, para fins de tributação do ICMS devido na importação (ICMS-Importação).

A tese é importante na determinação do sujeito ativo do ICMS, principalmente no contexto da “guerra dos portos”. Para a otimização de aspectos tributários e financeiros de operações de importação, empresas brasileiras buscavam realizar o despacho aduaneiro de bens e mercadorias por meio de tradings localizadas em unidades da federação com tributação mais favorecida, que seriam então os sujeitos ativos do ICMS-Importação.

A guerra dos portos afetou o setor quando as autoridades fazendárias de outras unidades da federação, como São Paulo e Minas Gerais, fizeram milhares de autuações em desfavor dessas empresas, fundamentadas no dispositivo já mencionado da Lei Kandir. Com o posicionamento do STF sobre o tema, o local da “entrada física” de mercadoria torna-se irrelevante na determinação do sujeito ativo para a tributação do ICMS-Importação.

No voto do relator, Edson Facchin, é possível perceber três tópicos de raciocínio majoritários na composição do Tema 520.

Em primeiro lugar, o ministro ressaltou o entendimento do STF de que a definição do sujeito ativo da obrigação tributária relacionada ao ICMS-Importação é fundamentada no destinatário final da mercadoria, em nada interdependente do local do desembaraço aduaneiro:

“Assim sendo, o desembaraço aduaneiro é o aspecto temporal da hipótese de incidência, sendo, repise-se, critério alheio à definição do aspecto pessoal da obrigação tributária.”

Em concordância com essa observação, o ministro destacou o conceito de “destinatário final” para o contexto como aquele “(...) que dá causa à ocorrência da circulação da mercadoria, caracterizada pela transferência do domínio.” E, assim, ao que se refere à “circulação da mercadoria”, Edson Facchin ressalta que, desde que haja efetivamente um negócio jurídico internacional, para os efeitos da definição do estabelecimento responsável pelo tributo, são compreendidas por essa expressão a entrada física e a entrada simbólica de mercadoria importada. Nas entradas simbólicas, tal determinação se fundamenta no entendimento de que há legalidade emanada de uma operação documental ou simbólica na circulação ficta de mercadoria, desde que haja efetivo negócio jurídico.

Para demonstrar o entendimento proposto aplicado às três hipóteses mais comuns de importação de mercadorias no ordenamento jurídico brasileiro, o ministro traça de forma explícita três diretrizes interpretativas, de acordo com suas próprias palavras, expondo-as em tópicos:

a) Na importação por conta própria, a destinatária econômica coincide com a jurídica, uma vez que a importadora utiliza a mercadoria em sua cadeia produtiva;

b) Na importação por conta e ordem de terceiro, a destinatária jurídica é quem dá causa efetiva à operação de importação, ou seja, a parte contratante de prestação de serviço consistente na realização de despacho aduaneiro de mercadoria, em nome próprio, por parte da importadora contratada; e

c) Na importação por conta própria, sob encomenda, a destinatária jurídica é a sociedade empresária importadora (trading company), pois é quem incorre no fato gerador do ICMS com a intenção de revenda posterior, ainda que mediante acerto prévio, após o processo de internalização.

A fixação da tese, de acordo com o ministro Edson Fachin, conferiu segurança jurídica às operações de importação, corroborando e clarificando o entendimento do STF, bem como estabilizando as expectativas sociais sobre as relações jurídicas de índole tributária.

Avaliando o caso concreto, consideramos que as expectativas sociais continuam instáveis. Melhor explicando, no caso posto sob a análise do ARE 665134, o desembaraço da mercadoria ocorreu no estado de São Paulo, seguido pelo envio dos materiais em transferência ao estado de Minas Gerais para o processo de industrialização. Posteriormente, a mercadoria retornou a São Paulo para comercialização.

Ao promover o debate, o contribuinte defendia a incidência do tributo em São Paulo, alegando, entre outras questões, que o estabelecimento localizado em Minas Gerais tinha como objetivo viabilizar a industrialização por encomenda das matérias-primas em uma fase de intermediação somente. Assim, estando o destinatário final das mercadorias importadas localizado em São Paulo, o ICMS deveria ser recolhido aos cofres paulistas.

Diversamente, o STF entendeu que o sujeito ativo do ICMS-Importação era o estado de Minas Gerais, a despeito de, na ementa e em tantas outras passagens do voto, ter arrazoado que “não cabe confundir o destinatário econômico com o jurídico”. Em razão dessa contradição, entre outros aspectos da decisão, o contribuinte, em 25 de maio de 2020, interpôs embargos de declaração, que estão pendentes de análise.

- Categoria: Contencioso

Segue para sanção presidencial o Projeto de Lei nº 1.179/20, que adapta as relações jurídicas de direito privado (contratuais, societárias, imobiliárias, agrárias, entre outras) durante a crise de covid-19. A matéria foi remetida à Casa Civil para sanção em 21 de maio, e a previsão é de que ela ocorra até 10 de junho deste ano.

O texto aprovado segue os termos do substitutivo apresentado pela senadora Simone Tebet (MDB-MS) ao texto elaborado inicialmente pelo presidente do Supremo Tribunal Federal (STF), ministro Dias Toffoli, e apresentado pelo senador Antonio Anastasia (PSD-MG).

A proposição aprovada tem caráter transitório e emergencial e considera que o início da pandemia se deu em 20 de março de 2020. Nesse espírito, o projeto estabelece uma série de regras que modificam a legislação do país em caráter transitório. Entre outras medidas, a proposta:

- Suspende ou impede o curso dos prazos decadenciais e prescricionais, a partir da vigência da legislação até 30 de outubro de 2020.

- No funcionamento das pessoas jurídicas, estabelece que, até 30 de outubro de 2020, as reuniões e assembleias presenciais no âmbito das associações, fundações e sociedades devem respeitar as restrições sanitárias das autoridades locais, prevendo expressamente que a assembleia geral poderá ocorrer por meios eletrônicos, inclusive para fins de manifestação do participante, que deverá ter os mesmos efeitos da manifestação com assinatura presencial, independentemente de previsão nos atos constitutivos da pessoa jurídica.

- No que diz respeito à resilição, resolução e revisão dos contratos, prevê que as consequências decorrentes da pandemia não terão efeitos retroativos para fins de inadimplemento por caso fortuito ou força maior, e que os impactos da inflação, variação cambial ou desvalorização e substituição do padrão cambial decorrentes dessa situação não poderão ser considerados imprevisíveis para os fins exclusivos do Código Civil (força maior, caso fortuito ou teoria da imprevisão).

- Na relação de consumo, estabelece que as normas da proposição para as situações de força maior, caso fortuito ou teoria da imprevisão não podem ser aplicadas no âmbito das relações de consumo, além de suspender o direito de arrependimento e prazo de reflexão para produto e serviços entregues em domicílio até 30 de outubro de 2020.

- Nos contratos de aluguel, suspende o deferimento de liminares para desocupação de imóveis urbanos até 31 de dezembro de 2020, no âmbito das ações de despejo ajuizadas até 20 de março de 2020.

- Quanto à usucapião, ficam suspensos os prazos de aquisição até 30 de outubro de 2020.

- Nos condomínios edilícios, são ampliados os poderes do síndico para restringir (a) o uso das áreas comuns para prevenção da covid-19; e das (b) áreas privativas para a realização de reuniões, festividades e uso de abrigos de veículos por terceiros. Em nenhum dos casos pode ser restrito o acesso e atendimento médico. Além disso, as assembleias de condomínios poderão ocorrer em caráter emergencial, de maneira eletrônica, pela qual a manifestação das partes também deve ter sua validade equiparada àquela feita presencialmente. Todas as medidas também valem até 30 de outubro de 2020.

- No regime de concorrência, ficam suspensas algumas práticas vedadas pela Lei nº 12.529/11 (art. 36, XV e XVII), entre elas (a) vender mercadoria ou prestar serviços injustificadamente abaixo do preço de custo; (b) cessar parcial ou totalmente as atividades da empresa sem justa causa comprovada, sendo certo que as demais infrações do art. 36 deverão ser analisadas com vistas à situação de pandemia, quando praticadas na vigência da lei. Por fim, fica suspensa a aplicação da previsão que define a celebração de contrato associativo como ato de concentração (e art. 90, IV, da Lei nº 12.529/11 – art. 21, do PL).

- No transporte remunerado privado e nos serviços de entrega por aplicação de celular, deve haver redução da porcentagem de retenção do valor das viagens em ao menos 15%, garantindo o repasse dessa quantia ao motorista ou entregador.

- Estabelece que as regras do Código de Trânsito Brasileiro poderão ser flexibilizadas pelo Conselho Nacional de Trânsito (Conatran) para otimizar a eficiência na logística de transporte de bens e insumos e na prestação de serviços relacionados ao combate dos efeitos da pandemia.

- Determina que a data de vigência da Lei Geral de Proteção de Dados, para imposição de sanções, se dará em agosto de 2021. Até o momento, a data de vigência da LGPD permanece adiada para 3 de maio de 2021, conforme a MP nº 959/2020, que aguarda deliberação no Congresso Nacional.

A senadora Simone Tebet destacou oralmente que a proposição não trata das relações entre consumidor e prestadoras de serviços públicos – que dependem da atuação das agências reguladoras – nem de questões de falências e recuperação judicial, tampouco de legislação trabalhista ou sanitária. Esses temas podem ser abordados em projetos específicos.

Caso a matéria seja vetada, total ou parcialmente, pelo presidente da República, o projeto retornará ao Congresso Nacional para nova deliberação.

- Categoria: Institucional

Decreto Municipal paulista tem novo prazo de suspensão

O Decreto Municipal 59.449, de 18-05-2020, prorrogou até 30, de junho de 2020:

- a validade das Certidões Conjuntas Negativas de Débitos, Certidões Conjuntas Positivas com Efeitos de Negativa;

- a suspensão do envio de débitos inscritos em Dívida ativa para protesto;

- a suspensão de inscrição de débitos em Dívida Ativa;

- a suspensão de inclusão de pendência no CADIN;

- a suspensão dos prazos de apresentação de impugnações e recursos tributários.

(Decreto nº 59.283, de 16 de março de 2020)

(Decreto nº 59.326, de 02 de abril de 2020)CAMEX amplia o rol de produtos da redução temporária de zero por cento da alíquota do Imposto de Importação

Foi publicada a Resolução nº 44, de 14 de maio de 2020, que dentre outras providências, ampliou a redução temporária da alíquota do Imposto de Importação para zero por cento. Os produtos estão listados no Anexo Único desta Resolução.

(Resolução nº 44, de 14 de maio de 2020)Decreto reduz temporariamente a zero por cento da alíquota do Imposto de Importação de termômetro digital

Foi publicada o Decreto nº 10.352, de 19 de maio de 2020, que reduz a alíquota do Imposto de Importação para zero por cento do termômetro digital classificado no código 9025.19.90 da TIPI (“Tabela de Incidência do Imposto sobre Produtos Industrializados”) até 30 de setembro de 2020.

(Decreto nº 10.352, de 19 de maio de 2020)

- Categoria: Infraestrutura e Energia

O Poder Executivo federal publicou em 18 de maio o Decreto nº 10.350, que regulamenta a Medida Provisória nº 950/20 e dispõe sobre a criação da conta destinada ao setor elétrico para enfrentar o estado de calamidade pública reconhecido pelo Decreto Legislativo nº 6/2020, chamada Conta-Covid.

O novo decreto busca mitigar os impactos de caixa sofridos pelas concessionárias de distribuição em decorrência da queda do consumo de energia elétrica e aumento da inadimplência pela pandemia da covid-19. Segundo o artigo 1º do decreto, a Conta-Covid receberá recursos oriundos da contratação de operações de crédito com instituições financeiras. O objetivo é cobrir déficits ou antecipar receitas às concessionárias de distribuição de energia.

A Conta-Covid deverá aliviar os efeitos causados pela sobrecontratação de energia e garantir a neutralidade dos encargos setoriais para as distribuidoras, entre outros reflexos. Segundo o parágrafo primeiro do artigo 1º, caberá à Câmara de Comercialização de Energia Elétrica (CCEE) contratar as operações de crédito destinadas à cobertura da Conta-Covid, aproveitando a vantagem de um custo menor de operação, já que a taxa Selic está hoje próxima a 3%, em comparação com 11% na época de criação da conta ACR, em decorrência da crise do setor elétrico de 2014.

Para receber os recursos da Conta-Covid, as distribuidoras terão de aceitar expressamente, em caráter irrevogável e irretratável, determinadas condições, como:

- a vedação de requerimentos de suspensão ou redução dos volumes de energia elétrica adquiridos por contratos de compra e venda de energia elétrica até dezembro de 2020;

- a limitação, em caso de inadimplemento intrassetorial, da distribuição de dividendos e dos pagamentos de juros sobre capital próprio ao percentual mínimo legal de 25% do lucro líquido;

- a possibilidade de ressarcimento, pelas distribuidoras, dos custos administrativos e financeiros incorridos nas operações de crédito e suportados pelos consumidores, observados determinados requisitos; e

- a renúncia ao direito de discussão, em âmbito judicial ou arbitral, dessas condições de aceitação.

Não se sabe se todas as distribuidoras aceitarão essas condições para receber os recursos da conta, principalmente porque algumas delas geram discussões no setor, como a limitação da distribuição de dividendos e dos pagamentos de juros sobre capital próprio ao percentual mínimo legal de 25% do lucro líquido.

Os custos das operações financeiras contratadas serão repassados integralmente à Conta de Desenvolvimento Energético (CDE) e pagos pelos consumidores. Aqueles que migrarem para o mercado livre durante a vigência do financiamento não ficarão isentos do pagamento do empréstimo.

O decreto também prevê a possibilidade de negociação bilateral entre distribuidoras e consumidores do Grupo A, ao mencionar, no artigo 3º, §3º, inciso IV, que os valores a serem pagos pela Conta-Covid às distribuidoras serão homologados pela Aneel e considerarão, entre outros fatores, eventual diferimento e parcelamento, por parte das distribuidoras, de obrigações vencidas e vincendas relativas ao faturamento da demanda contratada para unidades consumidoras do grupo A.

Essa possibilidade está em linha com o Despacho nº 1.406, de 19 de maio de 2020, que, no âmbito do Processo Administrativo nº 48500.001841/2020-81, movido pelos consumidores do Grupo A, permite que as distribuidoras promovam a livre negociação sobre o diferimento e o parcelamento dos valores referentes ao faturamento da demanda contratada acima da demanda medida, nos termos da regulamentação vigente.

Apesar de ainda estar sujeito a regulamentação da Aneel, o decreto vem enfrentando oposição, como a do Projeto de Decreto Legislativo nº 231/20, protocolado pelo deputado federal José Guimarães (PT-CE). O parlamentar pretende sustar os efeitos do decreto do Executivo sob a alegação de que não há estipulação de valor máximo aos empréstimos, o que significaria um cheque em branco à Aneel.

Ainda que alguns de seus pontos sejam controversos, o Decreto nº 10.350/20 configura medida emergencial importante para o setor elétrico, pois, na medida do possível, preserva o fluxo de pagamentos de toda a cadeia do setor. Não se trata, portanto, de solução definitiva ao problema, razão pela qual menciona que a Aneel poderá avaliar a necessidade de recomposição do equilíbrio econômico-financeiro de contratos de concessão e permissão do serviço público de distribuição de energia elétrica, mediante solicitação fundamentada do interessado.

- Categoria: Institucional

Em razão das diversas mudanças legislativas e regulamentares publicadas pelos governos em resposta à crise do COVID-19, nos unimos com 11 escritórios de advocacia da América Latina e Península Ibérica para elaborar uma tabela com sumário das mudanças relevantes ocorridas no Brasil, Espanha, Portugal, Argentina, Bolivia, Chile, Colombia, Costa Rica, Equador, El Salvador, Guatemala, Honduras, Mexico, Nicaragua, Panamá, Paraguai, Peru, Uruguai e Venezuela.

Você pode acessar o resultado do trabalho aqui.

Além do Machado Meyer, os escritórios participantes são: Aguilar Castillo Love (Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua and Panamá), BKM | Berkemeyer (Paraguay), Brigard Urrutia (Colombia), Cariola Díez Pérez-Cotapos (Chile), Ferrere Abogados (Bolivia), Guyer & Regules (Uruguay), Nicholson y Cano Abogados (Argentina), Quevedo & Ponce (Ecuador), Rodrigo, Elías & Medrano (Peru), Santamarina + Steta (Mexico), Torres Plaz y Araujo Abogados (Venezuela).

- Categoria: Infraestrutura e Energia

Após amplo processo de análise regulatória com participação pública, a Aneel (Agência Nacional de Energia Elétrica) identificou a necessidade de consolidar as normas relacionadas à obtenção de outorgas de empreendimentos de geração por fontes alternativas, para simplificar os procedimentos de submissão, análise dos requerimentos e gestão de outorga.

Como resultado, a agência publicou, em 13 de março de 2020, a Resolução Normativa nº 876/20, que estabeleceu os requisitos e procedimentos necessários à obtenção de outorga de autorização para exploração de centrais geradoras eólicas, fotovoltaicas, termelétricas e outras fontes alternativas, inclusive eventual pedido de alteração da capacidade instalada. Também estabeleceu regras para a comunicação de implantação de centrais geradoras com capacidade instalada reduzida para fontes alternativas não hídricas, como as eólicas, fotovoltaicas, termelétricas, entre outras.

Em 16 de março, a Aneel publicou outra norma, a RN 875/20, que estabelece os requisitos e procedimentos necessários (i) à aprovação dos estudos de inventário hidrelétrico de bacias hidrográficas, (ii) à obtenção de outorga de autorização para exploração de aproveitamentos hidrelétricos, (iii) à comunicação de implantação de central geradora hidrelétrica com capacidade instalada reduzida e (iv) à aprovação de estudos de viabilidade técnica e econômica de usina hidrelétrica sujeita à concessão.

No total, as novas resoluções – em vigor desde 1º de abril – consolidam 11 resoluções normativas vigentes, padronizando normas, então esparsas, de acordo com o Decreto nº 10.139/19, e determinando que todos os atos normativos inferiores a decreto editados por órgãos e entidades da administração pública federal direta, autárquica e fundacional deverão passar por revisão, para que sejam consolidados.

No caso da RN 875, foram unificadas sete resoluções que versam sobre a elaboração e aprovação de projeto básico de Centrais Geradoras Hidrelétricas (CGH), de Pequenas Centrais Hidrelétricas (PCH) e de aproveitamento de potencial hidráulico que não seja PCH, estudos de inventário hidrelétrico, recomposição do prazo de outorga de PCH e outorga de autorização de aproveitamento de potencial hidráulico entre 5 e 50 MW.

A RN 876, por sua vez, consolidou quatro atos normativos que tratam da inclusão de cronograma de implantação em atos autorizativos e da outorga de autorização para usinas de capacidade reduzida, usinas eólicas e centrais geradoras fotovoltaicas.

De modo geral, as novas resoluções não interferiram no mérito dos atos normativos consolidados nem prejudicaram possíveis aprimoramentos posteriores. A consolidação dos procedimentos foi bem recebida pelos agentes do setor elétrico, já que houve simplificação dos processos de obtenção e gerenciamento de outorgas. A medida fortalece a segurança jurídica e regulatória do setor elétrico brasileiro e, consequentemente, favorece a formação de um ambiente mais seguro e benéfico aos negócios do setor.

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (BC) e o Conselho Monetário Nacional (CMN) editaram, no início de maio, as normas que disciplinam o uso de duplicatas escriturais visando a dar mais segurança para que instituições financeiras usem duplicatas para oferecer crédito.

Seguindo a tendência de desmaterialização de ativos financeiros e valores mobiliários[1] vista no mercado brasileiro nas últimas décadas, as novas regras enfrentam a questão em dois níveis:

- a Resolução CMN n° 4.815 trata das operações de financiamento com base em duplicatas escriturais; e

- a Circular BC n° 4.016 regulamenta a atividade de escrituração desses títulos, criando uma série de regras que visam a dar mais segurança para a sua emissão, registro, liquidação e negociação.

Mais especificamente, a Resolução CMN n° 4.815 regula as operações de desconto de recebíveis mercantis realizadas por instituições financeiras e os empréstimos garantidos por esses recebíveis.

A principal mudança trazida pela norma para essas operações foi o uso obrigatório de duplicatas escriturais registradas e escrituradas conforme a Circular BC n° 4.016. De acordo com o artigo 4° da resolução, as instituições financeiras deverão exigir que suas contrapartes – em especial o vendedor a prazo que deseja antecipar seus recebíveis – passem a emitir duplicatas escriturais nas vendas ou prestações de serviço.

Também deverão ser especificadas em contrato as duplicatas emitidas ou os recebíveis a serem constituídos no futuro (no caso dos chamados “créditos fumaça”), as instituições pelas quais os pagamentos serão realizados e as condições de liberação dos recursos pagos pelos devedores das duplicatas, no caso de empréstimos garantidos por esses títulos (art. 5°).

Ainda de acordo com a resolução, os comandos nos sistemas de registro ou depósito centralizado em que as duplicatas estarão registradas deverão ser feitos pela instituição financeira credora (art. 6°), incluindo as trocas de titularidade e constituição e desconstituição de ônus e gravames.

A Circular BC n° 4.016, por sua vez, fornece os subsídios necessários para que as negociações com duplicatas eletrônicas cresçam em escala, sem prejuízo da segurança para as partes e para o sistema financeiro como um todo. Para tanto, os agentes responsáveis por operar os sistemas eletrônicos de escrituração (escrituradores) devem obter autorização prévia do BC (art. 11) e garantir que, com relação às duplicatas, esses sistemas permitam (art. 3º):

- a prática de todos os atos cambiais cabíveis;

- controle dos pagamentos;

- negociações e trocas de titularidade, registro e depósito centralizado em sistemas autorizados a funcionar pelo BC;

- inserção de ônus e gravames incidentes sobre as duplicatas em tais sistemas;

- inserção de informações referentes às operações realizadas, emissão de extratos; e

- interoperabilidade com outros sistemas da mesma natureza.

De forma complementar, tais agentes deverão ainda observar uma série de padrões mínimos de serviço e governança, incluindo a criação de políticas internas de gerenciamento de riscos, a execução de serviços com confiabilidade operacional mínima e o zelo pela qualidade das informações registradas no desenvolvimento da atividade, entre outras exigências previstas no artigo 7° da circular.

Além disso, merecem destaque[2] as disposições da Circular BC n° 4.016 que obrigam a associação entre a duplicata e a respectiva nota fiscal eletrônica pelo escriturador (art. 3°, parágrafo único) e o registro da duplicata em sistema de registro ou depósito centralizado autorizado pelo BC que interopere com os demais (arts. 14 e 19). Essas exigências são vistas como ferramentas importantes para evitar fraudes que eram consideradas um entrave ao desenvolvimento desse mercado, como a emissão de duplicatas “frias” ou em duplicidade.

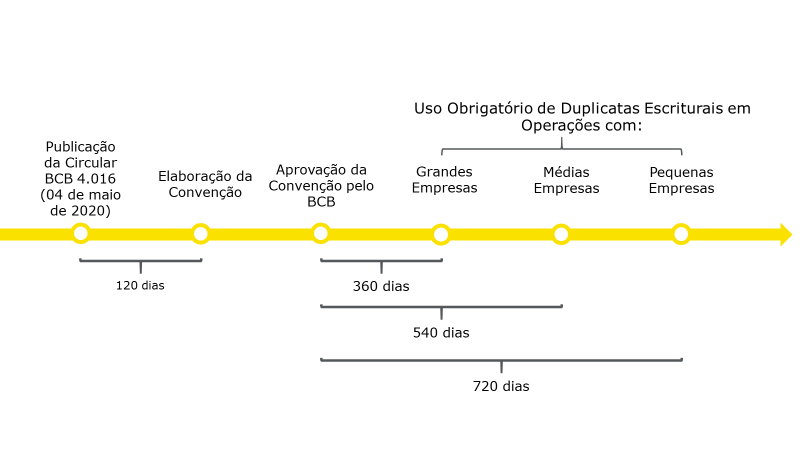

Considerando o desafio técnico representado pela implementação desses novos sistemas, a obrigatoriedade da emissão de duplicatas escriturais para a negociação de recebíveis mercantis pelas instituições financeiras somente passará a valer após a aprovação da convenção entre registradoras e depositárias prevista na Circular BC n° 4.016 e em prazos que variam de acordo com o porte dos clientes financiados, conforme mostrado na figura abaixo (art. 3° da Resolução CMN n° 4.815):

O regime das duplicatas escriturais estabelecido pela Circular BC n° 4.016 e pela Resolução CMN n° 4.815 representa um esforço para conferir a esse mercado a segurança e a robustez da infraestrutura de escrituração já estabelecidas pelo arcabouço regulatório nacional para outros ativos financeiros e valores mobiliários. Figuras como agentes de escrituração, sistemas de registro e depósito centralizado, bancos liquidantes e a própria supervisão mais próxima do BC podem ser novidade para o mercado das duplicatas em específico, mas fato é que esse modelo e a sua eficácia e solidez já são amplamente conhecidos pelo mercado financeiro e seus clientes em geral.

Ao mesmo tempo, aplicar essas novas regras a um segmento tão tradicional como o de duplicatas, com vícios e virtudes próprios, pode levar ao surgimento de um conjunto de novos desafios, em especial de adaptação cultural. Soma-se a isso a atual crise sem precedentes decorrente da pandemia de covid-19, que dificulta ainda mais a implementação de um processo tecnologicamente complexo.

De fato, segurança e previsibilidade têm seu custo. Mas o que hoje talvez seja visto como mais uma preocupação por muitos pode facilmente se transformar em fonte de novas oportunidades. Com uma adesão significativa das instituições financeiras aos empréstimos e financiamentos lastreados em duplicatas escriturais, muitas empresas poderão ter acesso a novas modalidades de crédito mais baratas. Além disso, cria-se mais uma oportunidade de atuação para as empresas registradoras de ativos financeiros. Para o mercado financeiro e seus provedores de infraestrutura fica, portanto, a missão de se adaptarem a essa nova realidade normativa e buscarem concretizar os objetivos que deles se espera, o que certamente poderá contribuir para a retomada do desenvolvimento econômico do país.

[1] Uma descrição mais completa desse processo pode ser encontrada em WELLISCH, Julya. “Títulos Nominativos: da Cártula ao Depósito Centralizado”. In: Revista de Direito Bancário e do Mercado de Capitais, vol. 66/2014, pp. 35-62.

[2] Outras previsões dignas de nota na circular são as regras sobre a segurança das liquidações financeiras referentes ao pagamento das duplicatas (Capítulo III, Seção II), informações mínimas a serem disponibilizadas aos sacados (art. 6°), deveres dos sistemas de registro e depósito centralizado (Capítulo VI, Seção I) e a celebração de uma convenção entre as entidades que os administram, que deverá ser elaborada com a participação do BC e tratar de aspectos operacionais como leiautes e conteúdos informacionais dos arquivos, procedimentos, horários de troca de informações, tarifas, entre outros (art. 20).

- Categoria: Infraestrutura e Energia

Liliam F. Yoshikawa, Roberta Danelon Leonhardt, Carolina Castelo Branco e Camila de Carli Rosellini

A Agência Nacional de Mineração (ANM) publicou, no dia 18 de maio, a Resolução nº 32, que altera as regras de fiscalização e segurança das barragens no país, inicialmente instituídas pela Portaria nº 70.389/17 do então Departamento Nacional de Produção Mineral (DNPM), a qual criou o Cadastro Nacional de Barragens de Mineração e o Sistema Integrado de Gestão de Segurança de Barragens de Mineração. Além disso, o Plenário da Câmara dos Deputados aprovou por unanimidade, em 19 de maio, o Projeto de Lei nº 550/19 do Senado Federal, que altera a Política Nacional de Segurança de Barragens (PNSB) – Lei Federal nº 12.334/10 – com o objetivo de aumentar as exigências sobre a segurança de barragens.

A nova resolução altera alguns dispositivos da portaria acima mencionada do DNPM e revoga o artigo 15 da Resolução ANM nº 13/2019, que estabelecia medidas regulatórias para as barragens de mineração, notadamente as construídas ou alteadas pelo método denominado “a montante” ou por método declarado como desconhecido.

Entre as principais alterações, a resolução prevê que haverá alteração automática da categoria de risco da barragem para “alta” nos seguintes casos:

- detecção de anomalias, como as de natureza estrutural com redução de capacidade vertente e sem medidas corretivas, surgência nas áreas de jusante com carreamento de material, vazão crescente ou infiltração de material contido, com potencial de comprometimento de segurança da estrutura, ou, ainda, a existência de trincas, abatimentos ou escorregamentos com potencial de comprometimento da segurança da estrutura;

- não envio da Declaração de Condição de Estabilidade (DCE) dentro do prazo semestral, que ocorre entre os dias 1º ao 31º do mês de março e 1º ao 30º do mês de setembro, ou a conclusão de não estabilidade da barragem;

- não atingimento dos fatores de segurança, entre os quais os determinados no Regulamento Técnico nº 13.028 da ABNT; e

- estrutura ser classificada como Nível de Emergência 1, 2 ou 3.

Outra mudança refere-se à elaboração do mapa de inundação. Antes, o empreendedor deveria elaborá-lo para apoiar a classificação do Dano Potencial Associado (DPA) de todas as suas barragens de mineração, individualmente, em até 12 meses do início da vigência da Portaria DNPM, sendo possível em alguns casos até mesmo fazer uso de estudo simplificado. Com a nova resolução, o mapa de inundação deverá ter maior grau de detalhamento e servirá de auxílio tanto na classificação do DPA quanto para apoiar as demais ações descritas no Plano de Ações Emergenciais para Barragens de Mineração (PAEBM). Também houve alteração nos prazos de elaboração e envio do mapa de inundação de acordo com o nível do DPA. Os novos prazos são:

- DPA alto: até 31/12/2020

- DPA médio: até 28/02/2021

- DPA baixo: até 30/04/2021

Além disso, a ANM poderá, a seu critério, estabelecer prazos e obrigações distintas previstas pela nova resolução, em casos excepcionais e devidamente justificados.

A norma prevê ainda que a pessoa física de maior autoridade na hierarquia da empresa que assinará o DCE em conjunto com o responsável técnico pela sua elaboração deverá ser brasileira ou naturalizada brasileira, determinação não prevista antes pela Portaria DNPM.

Sobre as principais alterações do Projeto de Lei nº 550/19, que altera a PNSB, destacam-se:

- prerrogativa atribuída à ANM para exigir ou não caução, seguro, fiança ou outras garantias financeiras ou reais por parte dos empreendedores para a reparação de danos à vida humana, ao meio ambiente e ao patrimônio público.

- exigência de notificar imediatamente o órgão fiscalizador, o órgão ambiental e o órgão de proteção e defesa civil competentes sobre qualquer alteração das condições de segurança da barragem que possa implicar acidente ou desastre.

- obrigatoriedade de elaborar Plano de Ação Emergencial (PAE) para todas as barragens de rejeitos de mineração e barragens com dano potencial associado de nível médio.

- revisão do valor da multa (antes de R$ 20 bilhões) para o mínimo de R$ 2 mil e o máximo de R$ 1 bilhão, mais a indenização para as famílias atingidas.

- alteração da previsão de pagamento de royalties, ou seja, foram retiradas do texto do Senado Federal as obrigações de pagamento da Compensação Financeira pela Exploração de Recursos Minerais (CFEM) aos municípios atingidos, mesmo se houver interrupção das atividades e cessação da produção.

- exclusão da previsão de modificação da Lei nº 8.072/90 (Lei dos Crimes Hediondos) para classificar como hediondo o crime de poluição ambiental que resulte em morte. No texto aprovado pela Câmara dos Deputados alternativamente foi detalhado o capítulo de infrações administrativas, sendo estabelecidos prazos para andamento do processo e tipos de penalidade que podem ser aplicados ao infrator.

O atual contexto e as mudanças legislativas pressionam as mineradoras a atender às novas exigências e eliminar quaisquer barragens construídas pelo método a montante com a maior brevidade possível, dando maior efetividade para a PNSB.

- Categoria: Infraestrutura e Energia

As graves consequências econômicas decorrentes da pandemia de covid-19 colocam à prova a capacidade de organização e gerenciamento das agências reguladoras brasileiras, além de exigir a readequação de normas para amenizar os impactos em alguns setores de extrema relevância. É o caso do setor aéreo, um dos mais atingidos por recentes alterações de ordem econômica, social e sanitária.

Com a maior parte das aeronaves fora de circulação e uma drástica redução na demanda de passageiros, as companhias aéreas vivem uma crise sem precedentes em todo o mundo. No Brasil, a Agência Nacional de Aviação de Aviação Civil (Anac) tem se mostrado proativa e sensível a esse momento delicado, tomando uma série de medidas para mitigar as consequências econômicas negativas da paralisação quase integral do setor.

Além de autorizar o transporte de carga na cabine de passageiros, a diretoria colegiada da Anac aprovou recentemente duas novas resoluções que têm como principal objetivo facilitar a operação das companhias e conceder um breve fôlego financeiro que pode ser decisivo para o futuro de algumas empresas do setor.

As resoluções nº 556 e 557 alteram temporariamente alguns dispositivos da Resolução Anac nº 400, que estabelece as condições gerais do transporte aéreo no Brasil. De acordo com as novas normas, as seguintes regras passam a ser aplicáveis:

- Caso o transportador altere de maneira programada o horário e o itinerário dos voos, os passageiros deverão ser informados com antecedência mínima de 24 horas em relação ao horário originalmente contratado. Antes da modificação aprovada pela diretoria da Anac, o prazo mínimo era de 72 horas.

Nos casos em que houver alteração, atraso do voo, cancelamento do voo ou interrupção do serviço, o transportador fica isento das seguintes obrigações:

- Oferecer assistência material, desde que a alteração, atraso, cancelamento ou interrupção tenham sido causados pelo fechamento das fronteiras ou dos aeroportos por determinação das autoridades;

- Oferecer reacomodação em voo de outra companhia para o mesmo destino, na primeira oportunidade, se houver disponibilidade em outro voo do próprio transportador; e

- Oferecer execução do serviço por outra modalidade de transporte.

- Nos casos de atraso superior a duas horas, o transportador não estará obrigado a fornecer voucher de alimentação nem a observar a característica da alimentação a ser fornecida de acordo com o horário.

- As informações solicitadas pelos usuários deverão ser prestadas e as reclamações resolvidas no prazo de até 15 dias, ficando suspenso o prazo de dez dias originalmente estipulado pela Resolução Anac nº 400.

As novas regras se aplicam a todos os voos originalmente programados ou a manifestações registradas até 31 de dezembro de 2020.

A Anac aproveitou a oportunidade de elaboração das novas resoluções para esclarecer a regra de reembolso prevista na Medida Provisória nº 925. Segundo texto promulgado pela Presidência da República, o prazo de reembolso do valor relativo à compra das passagens é de 12 meses. No entanto, a Resolução Anac nº 557 esclarece que tal prazo não se aplica aos casos em que houver desistência pelo passageiro e a solicitação tiver sido feita em até 24 horas contadas do recebimento do comprovante, quando a passagem tiver sido adquirida com antecedência igual ou superior a sete dias da data de embarque. Nessa hipótese, permanece vigente o prazo de sete dias para reembolso previsto na Resolução Anac nº 400.

A aviação vive um momento delicado e a sua sobrevivência dependerá da atuação conjunta e coordenada do governo, da iniciativa privada e do regulador. Os efeitos econômicos da pandemia ainda são imprevisíveis, no entanto, para reduzir o seu alcance, as medidas de mitigação devem ser precisas e tempestivas.

- Categoria: Infraestrutura e Energia

A crise provocada pela pandemia de covid-19 continua a atingir de maneira implacável diversos setores da economia. No Brasil, o mercado aéreo doméstico sofreu redução de 90%, enquanto o mercado internacional permanece praticamente paralisado, conforme dados divulgados pela Agência Nacional de Aviação Civil (Anac).[1]

Uma série de medidas regulatórias já foram implementadas pela Anac com o objetivo de conceder fôlego financeiro para as companhias aéreas e flexibilizar algumas regras operacionais, na tentativa de garantir condições mínimas de sobrevivência para o setor durante esse período de extrema redução da demanda. Foram editadas normas sobre reembolso de passagens, transporte de cargas em cabine de passageiros, prazo para atendimento das demandas dos consumidores e prazo para aviso sobre cancelamentos e remarcações. No entanto, até o momento não havia nenhum posicionamento concreto sobre questões de natureza sanitária.

A lacuna sobre as orientações envolvendo medidas oficiais de prevenção foi preenchida em 19 de maio, com a publicação das medidas sanitárias para a aviação. Elas têm como base uma nota técnica elaborada pela Agência Nacional de Vigilância Sanitária (Anvisa), que traz uma série de recomendações para os operadores aeroportuários, trabalhadores, servidores, companhias aéreas e prestadores de serviço.

Além da já conhecida recomendação de uso de máscaras faciais, a Anvisa sugere a adoção das seguintes providências:[2]

Operadores aeroportuários:

- Observar as orientações da Organização Mundial de Saúde (OMS);

- Intensificar a vigilância de casos suspeitos em aeroportos para que sejam tomadas as medidas necessárias de isolamento e reporte aos órgãos competentes;

- Divulgar avisos sonoros em todas as áreas de embarque e desembarque com os textos indicados pelas autoridades sanitárias;

- Notificar à autoridade sanitária os casos suspeitos identificados na área do aeroporto;

- Divulgar orientação nos sites para que somente os passageiros frequentem os terminais;

- Supervisionar as equipes de limpeza para garantir a frequência da higienização e a desinfecção dos equipamentos de proteção individual dos trabalhadores;

- Organizar a circulação de pessoas nos terminais de modo a possibilitar o distanciamento mínimo de dois metros;

- Ampliar a disponibilidade de álcool em gel e sabonete líquido;

- Afixar materiais informativos com as medidas de prevenção;

- Limitar a lotação dos ônibus para deslocamento entre terminais a 50% da capacidade; e

- Manter os sistemas de climatização com a renovação de ar na capacidade máxima.

Servidores e trabalhadores aeroportuários:

- Respeitar o distanciamento mínimo de dois metros;

- Lavar frequentemente as mãos com água e sabão ou, caso não seja possível, utilizar gel alcoólico 70%;

- Evitar tocar os olhos, boca e nariz;

- Higienizar as mãos após tossir ou espirrar;

- Se houver relato de casos suspeitos, utilizar avental, óculos de proteção e luva, além da máscara cirúrgica; e

- Utilizar os equipamentos de proteção individual.

Companhias aéreas:

- Divulgar avisos sonoros em todos os voos, conforme texto indicado pelas autoridades sanitárias;

- Supervisionar as equipes de limpeza das aeronaves para garantir a intensificação dos procedimentos de higienização;

- Deixar apenas os cartões de segurança nos bolsos dos assentos e garantir o processo de limpeza e desinfecção dos cartões;

- Exigir que tripulantes e passageiros utilizem máscaras;

- Efetuar os procedimentos de limpeza e desinfecção em cada escala antes do embarque dos novos passageiros;

- Orientar o desembarque para garantir o distanciamento entre os passageiros;

- Organizar os procedimentos de check-in e embarque, respeitando o distanciamento mínimo de 2 metros;

- Disponibilizar álcool 70% e sabonete líquido no interior das aeronaves;

- Tomar as providências para garantir maior renovação de ar possível no interior das aeronaves;

- Suspender os serviços de bordo nos voos nacionais, ou, caso a companhia opte por manter o serviço, priorizar os alimentos e bebidas servidos em embalagens individuais e higienizadas; e

- Atender às solicitações de listas de viajantes e tripulantes, para possibilitar a investigação dos casos suspeitos pelas autoridades.

A nota técnica contempla também orientações para as empresas de táxi aéreo, empresas especializadas de transporte aeromédico e equipes de fiscalização sanitária. A implementação das medidas será supervisionada por um grupo de trabalho especial criado a pedido do Ministério de Infraestrutura e coordenado pela Anac.

Momentos de estresse econômico extremo como o causado pela pandemia trazem consequências financeiras ainda imensuráveis no curto prazo. Em contrapartida, acabam criando um cenário propício para revisão de modelos econômicos, de gestão e operacionais, além de acelerar de maneira significativa o processo normalmente moroso e burocrático de elaboração de novas normas.

Um ensinamento que a pandemia trouxe para os setores regulados foi a possibilidade de readaptação normativa rápida, sem prejuízo da qualidade do trabalho desenvolvido. A atuação da Anac e da Anvisa até o momento é prova de que é possível trabalhar de maneira eficiente na elaboração e alteração de normas e de que regulação não precisa ser sinônimo de burocracia e morosidade. As circunstâncias, embora infelizes, fizeram com que duas agências reguladoras trabalhassem juntas com um mesmo objetivo: diminuir o índice de contágio e garantir a sobrevivência de uma atividade econômica de significativa relevância para o funcionamento do país.

A única certeza em meio ao caos causado pela pandemia é de que a aviação e todos os seus procedimentos serão drasticamente alterados no futuro próximo até que a transmissão do vírus seja controlada. Até lá, será essencial o esforço conjunto das autoridades, setor privado e população.

[1] https://www.anac.gov.br/noticias/2020/novas-medidas-sanitarias-em-aeroportos-e-aeronaves-reforcam-uso-de-mascaras-e-protecao-aos-passageiros-e-profissionais

[2] Nota Técnica nº 101/2020/SEI/GIMTV/GGPAF/DIRE5/ANVISA

- Categoria: Institucional

São Paulo revoga decreto que suspendia prazos nos procedimentos administrativos

O Decreto 64.981, publicado no Diário Oficial do dia 16-05-2020, revoga o Decreto 69.917/2020 que suspendia os prazos processuais nos procedimentos administrativos em curso nos órgãos e entidades da Administração Pública direta e autárquica do Estado de São Paulo.

Resolução acerca do atendimento ao contribuinte nas unidades da secretaria da fazenda tem prazo estendido

A Resolução SFP 39, de 13-05-2020, prorroga a suspensão de atendimento presencial no âmbito das unidades da Secretaria da Fazenda e Planejamento do Estado de São Paulo até o dia 31 de Maio de 2020.

Certidões positivas com efeitos de negativa tem prazo prorrogado

A Resolução Conjunta SFP/PGE 02, de 11-05-2020, prorroga por 90 dias a validade das certidões positivas com efeitos de negativa vencidas no período compreendido entre 30-04-2020 e 31-05-2020.

Ato do TIT prorroga suspensão das sessões de julgamento e interrupção de prazo

O Ato TIT 05/2020, de 11-05-2020, prorrogou até 31-05-2020 a suspensão das sessões de julgamento e das publicações de intimações no âmbito do Contencioso Administrativo Tributário no Estado de SP.

No mesmo ato também foi prorrogada a interrupção dos prazos processuais referentes a processos e expedientes físicos em trâmite no TIT e nas unidades subordinadas, bem como os prazos processuais referentes aos processos regidos pelo Decreto 54.714/2009 (que trata de dívidas de IPVA).

Prorrogação de suspensão de prazos processuais no TJ/RJ

Ato Normativo Conjunto TJ/CGJ nº 14/2020 suspende:

- prazos processuais para os processos que tramitem em meio eletrônico, a partir do dia 15 de maio de 2020, permanecendo suspensos até o dia 31 de maio de 2020; e

- prazos processuais dos processos físicos até 31 de maio de 2020.

(Ato Normativo Conjunto TJ/CGJ nº 14/2020, de 14 de maio de 2020)

Portaria do Ministério da Economia prorroga os prazos de vencimento de parcelas mensais de programas de parcelamento administrados pela RFB e pela PGFN

Foi publicada, em 12 de maio de 2020, a Portaria nº 201, de 11 de maio de 2020, que prorroga os prazos de vencimento de parcelas mensais relativas aos programas de parcelamento administrados pela Receita Federal e Procuradoria-Geral da Fazenda Nacional, não se aplicando, todavia, aos parcelamentos de tributos apurados na forma do SIMPLES NACIONAL.

A Portaria entra em vigor a partir da data de sua publicação e prorroga até o último dia do mês:- de agosto de 2020 as parcelas com vencimento em maio de 2020;

- de outubro de 2020 as parcelas com vencimento em junho de 2020;

- de dezembro de 2020 as parcelas com vencimento em julho de 2020.

(Portaria nº 201, de 11 de maio de 2020)

IN prorroga o prazo de apresentação da ECD referente ao ano-calendário de 2019

A Receita Federal publicou a Instrução Normativa nº 1.950, de 12 de maio de 2020, prorrogando para até o último dia útil do mês de julho de 2020 o prazo de apresentação da Escrituração Contábil Digital, inclusive em casos de extinção, incorporação, fusão e cisão total ou parcial da pessoa jurídica.

(Instrução Normativa nº 1.950, de 12 de maio de 2020)

Prorrogação de suspensão de prazos nos processos administrativos tributários no Estado do Rio de Janeiro

Foi publicado o Decreto nº 47.068/2020, prorrogando, até 31 de maio de 2020, a suspensão do curso do prazo processual nos processos administrativos perante a Administração Pública do Estado do Rio de Janeiro, bem como o acesso aos autos dos processos físicos.

(Decreto nº 47.068, de 11 de maio de 2020)

Regulamentação de sessões de julgamento por videoconferência no Conselho de Contribuintes do Estado do Rio de Janeiro

Foi publicada a Portaria nº 39/2020, regulamentando a realização de sessões de julgamento do Conselho de Contribuintes por videoconferência.

A sustentação oral ocorrerá na plataforma tecnológica em que ocorrerão as sessões de julgamento e os pedidos para sua realização deverão ser formalizados pelo e-mail

Fica facultado às partes e aos Conselheiros o destaque do recurso para julgamento em sessão presencial.

(Portaria nº 39, de 06 de maio de 2020)

Isenção do ITCMD-RJ às doações para o combate ao Covid-19

Foi publicada a Lei nº 8.804/2020, instituindo a isenção do ITCMD-RJ às doações financeiras (i) ao Fundo Estadual de Saúde, enquanto perdurar o Plano de Contingência da Secretaria de Estado de Saúde e (ii) à Instituição Científica, Tecnológica e de Inovação, com a finalidade de financiar pesquisas ao combate ao Covid-19.

A referida isenção é estendida aos materiais e equipamentos voltados ao tratamento ou combate ao Covida-19.

(Lei nº 8.804, de 07 de maio de 2020)

Prorrogação de parcelas decorrentes de parcelamentos de créditos tributários e não tributários inscritos em Dívida Ativa do Estado do Rio de Janeiro

Foi publicado o Decreto nº 47.063/2020, alterando o Decreto nº 46.982/2020 para prorrogar o prazo de vencimento de parcelas vencidas decorrentes de parcelamentos de créditos tributários e não tributários, inscritos em dívida ativa.

(Decreto nº 47.063, de 07 de maio de 2020)

Prorrogação de certidões e suspensão de prazos no âmbito da PGM/RJ

Foi publicada a Resolução PGM/RJ nº 993/2020, determinando:

- a prorrogação, por 60 (sessenta) dias, a contar de seu vencimento, do prazo de validade das certidões de regularidade fiscal emitidas pela PGM, vencidas a partir de 17.03.2020; e

- a suspensão, pelo prazo de 60 (sessenta) dias, dos prazos previstos na legislação para apresentação de impugnações e recursos administrativos, ou cumprimento de exigências, a contar de 17.03.2020.

(Resolução PGM/RJ nº 993/2020, de 07 de maio de 2020)

Regulamentação de sessões de julgamento por videoconferência na Junta de Revisão Fiscal do Estado do Rio de Janeiro

Foi publicada a Portaria JRF nº 132/2020, regulamentando a realização de sessões de julgamento da Junta de Revisão Fiscal por videoconferência.

As sessões de julgamento ocorrerão através do aplicativo Cisco Webex Meetings. A apresentação de memoriais deverá ser encaminhada para o endereço eletrônico

(Portaria JRF nº 132, de 08 de maio de 2020)

Incentivos e benefícios para o pagamento de tributos no município no Rio de Janeiro

Foi publicada a Lei nº 6.740/2020, estabelecendo incentivos para a quitação de débitos de IPTU e TCL do exercício de 2020 e autorizando o Poder Executivo a retomar o Programa Concilia Rio, concedendo benefícios para a quitação de créditos tributários, inscritos ou não em Dívida Ativa, de ISS, IPTU, TCL e ITBI, cujos fatos geradores tenham ocorrido até 31.12.2019. A referida lei e a retomada do Programa Concilia Rio foram regulamentadas pelos Decretos nos 47.419, 47.421 e 47.422.

(Lei nº 6.740, de 11 de maio de 2020)

Medida Provisória prorroga os prazos de suspensão do regime especial de drawback

Foi publicada, em 04 de maio de 2020, a Medida Provisória nº 960 que prorroga os prazos de suspensão de pagamentos de tributos previstos nos atos concessórios do regime especial de drawback.

A Medida Provisória entra em vigor a partir da data de sua publicação, e prorroga por mais um ano, contado da data do respectivo termo, os prazos de suspensão de pagamento de tributos.

Receita Federal altera lista de mercadorias importadas que poderão ser entregues ao importador antes da conclusão da conferência aduaneira

A Receita Federal publicou a Instrução Normativa nº 1.944, de 04 de maio de 2020, na qual altera o Anexo II da Instrução Normativa nº 680/2006.

Nesse anexo constam a lista de mercadorias que poderão sofrer regime diferenciado de importação. Segundo o art. 47-B da IN nº 680/2006, o importador poderá, a seu critério, após o registro da Declaração de Importação, independentemente do canal de seleção, obter a entrega das mercadorias constantes no anexo II antes da conclusão da conferência aduaneira.

Ministério da Economia altera lista de mercadorias beneficiadas pela redução, à 0%, da alíquota do Imposto de Importação

O Ministério da Economia, por meio da Portaria nº 194, de 06 de maio de 2020, alterou o anexo único da Portaria MF nº 156, de 24 de junho de 1999, que dispõe e relaciona as mercadorias beneficiadas pela redução, à alíquota de 0% (zero por cento), do Imposto de Importação. A medida vale até 30 de setembro de 2020 e abarca os produtos listados no anexo único, integrantes de remessa postal ou de encomenda aérea internacional no valor de até US$ 10.000 (dez mil dólares) ou o equivalente em outra moeda, destinadas a pessoa física ou jurídica.

- Categoria: Ambiental

Aline Barreto de Moraes e Castro Philodemos, Eduardo Ferreira e Maria Beatriz Cardoso Nascimento

O Ministério do Meio Ambiente (MMA), o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) e o Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio) regulamentaram em janeiro deste ano, por meio das instruções normativas conjuntas nº 1 e nº 3, as modalidades direta e indireta de conversão de multas ambientais.

Prevista no Decreto Federal nº 6.514/08 (alterado pelos Decretos nº 9.179/17 e nº 9.760/19), a conversão permite que os órgãos e entidades integrantes do Sistema Nacional do Meio Ambiente (Sisnama) convertam as multas ambientais simples em serviços de preservação, melhoria e recuperação da qualidade do meio ambiente, com exceção das multas decorrentes de infrações ambientais que tenham provocado mortes humanas.

Apesar de as novas instruções normativas conjuntas não alterarem o procedimento de implementação da conversão de multas ambientais, elas passam a regulamentar detalhes relevantes à operacionalização do Programa de Conversão de Multas.

A Instrução Normativa Conjunta nº 1, responsável por regulamentar a modalidade direta de conversão de multas, estabelece que o autuado deverá implementar por seus próprios meios o projeto de serviço de prestação, melhoria e recuperação da qualidade do meio ambiente. A Administração Pública Federal ambiental ofertará ao autuado projeto ou cota de projeto a ser implementado, podendo indicar, inclusive, a adesão à modalidade indireta.

Os projetos apresentados em Procedimento Administrativo de Seleção de Projetos (PASP) ou em procedimento interno próprio, e aprovados pela instituição organizadora da seleção, somente integrarão a carteira de projetos disponibilizada para conversão após aprovação do presidente da autarquia ou agente público por ele designado. Com tal aprovação, a autoridade ambiental competente indicará então ao autuado o projeto que entender como compatível com o valor da multa fixada.

Na modalidade direta, o autuado ficará responsável por realizar diretamente o monitoramento do projeto ambiental e por arcar com eventuais custos ambientais relacionados. Deverão ser apresentados periodicamente relatórios de execução e de monitoramento ao órgão ambiental competente para comprovar o andamento da implementação do projeto e o alcance dos resultados propostos. Após o deferimento do pedido de conversão direta, o autuado deverá assinar um termo de compromisso no qual serão estabelecidas as condições a serem cumpridas.

Regulamentada pela Instrução Normativa Conjunta nº 3, a modalidade indireta de conversão de multas ambientais prevê, por sua vez, que o autuado aporte o valor resultante da multa, após aplicação do desconto, no Fundo de Conversão de Multas Ambientais (FCMA), o qual será destinado ao custeio dos serviços de prestação, melhoria e recuperação da qualidade do meio ambiente. O autuado, nesse caso, não está diretamente envolvido na implementação das medidas benéficas ao meio ambiente.

Quando do requerimento da conversão na modalidade indireta, o autuado deverá assinar dois documentos. O primeiro é um termo de compromisso, obrigando-se a recolher ao FCMA os recursos decorrentes da conversão da multa. O aporte no FCMA observará cronogramas estabelecidos individualmente e em conjunto com o órgão ambiental competente. O autuado que optar por essa modalidade de conversão deverá ainda firmar Termo de Adesão à Conversão da Multa (TACM), que estabelecerá as condições para o cumprimento de suas obrigações, não havendo responsabilidade de monitoramento ou vínculo com a execução do projeto.

Conforme estabelecido nas duas instruções normativas conjuntas, a conversão de multas ambientais poderá ser requerida em três momentos distintos – independentemente da modalidade escolhida: (i) ao Núcleo de Conciliação Ambiental, quando da ocorrência da audiência de conciliação ambiental, hipótese em que será concedido desconto de 60% do valor da multa consolidada; (ii) à autoridade julgadora, até a decisão de primeira instância, sendo concedido desconto de 50% do valor da multa consolidada; e (iii) à autoridade superior, até a decisão de segunda instância, cenário em que será concedido desconto de 40% sobre o valor da multa consolidada. Assim, evidencia-se que o desconto não se baseia na modalidade de conversão escolhida, mas no momento da manifestação de interesse na conversão.

Outro ponto relevante regulamentado pelas instruções normativas conjuntas refere-se à atualização de prazo determinada pelo Decreto nº 10.198/20, publicado em 3 de janeiro. O Decreto postergou a data para que os autuados que já haviam pleiteado a conversão sob a vigência do Decreto nº 9.179/17 (i) possam desistir do pedido realizado; ou (ii) possam solicitar que tal pedido seja readequado, garantindo a aplicação do desconto de 60% sobre o valor da multa consolidada (nessa opção, inclusive, é permitida a alteração da modalidade de conversão de multa ambiental inicialmente escolhida).

O prazo inicialmente previsto se encerraria em 6 de janeiro de 2020, mas foi prorrogado para o próximo dia 6 de julho. Caso não haja manifestação por parte do autuado, será configurada a desistência tácita do pedido. Com isso, a autoridade emissora da multa poderá prosseguir com o processo administrativo ambiental.

A regulamentação de conversão de multas ambientais facilita a resolução dos processos administrativos. No entanto, a despeito dos benefícios aqui indicados, é importante lembrar que a assinatura dos respectivos termos de compromisso de compensação de multas ambientais implica desistência de impugnar judicial e administrativamente a autuação e assunção de obrigações que requerem tempo e investimentos.

- Categoria: Imobiliário

Roberta Danelon Leonhardt, Ivana Coelho Bomfim, Juan Danniel Torres Y. R. Braga e Mariana Rodrigues da Silva

Nas ações de desapropriação movidas pelo poder público para expropriação de imóveis rurais que tenham áreas de cobertura vegetal, o valor da justa indenização expropriatória sobre a área ambientalmente protegida ainda é objeto de questionamentos pelo poder público.

O pagamento de indenização prévia, justa e em dinheiro ao proprietário ou possuidor do imóvel expropriado é condição para a efetiva desapropriação do imóvel, conforme estabelece o art. 32 do Decreto-Lei nº 3.365/41 (ou Lei de Desapropriação). A despeito disso, surgem dúvidas em desapropriações de imóveis rurais sobre a inclusão de algumas áreas de cobertura vegetal no cálculo da indenização expropriatória. A indenização deve ser calculada com base apenas no valor da terra nua ou a área de cobertura vegetal também deve ser avaliada, considerando-se as restrições ambientais que recaem sobre ela e que impedem seu aproveitamento econômico?

Com relação às desapropriações para fins de reforma agrária, a Lei nº 8.269/93, em seu art. 12, estabelece taxativamente, ao tratar da indenização expropriatória para fins de reforma agrária, que se considera “justa a indenização que reflita o preço atual de mercado do imóvel em sua totalidade, aí incluídas as terras e acessões naturais, matas e florestas” e, no seu §2º, prevê que “integram o preço da terra as florestas naturais, matas nativas e qualquer outro tipo de vegetação natural [...]”. Logo, seria possível presumir que a vegetação, as florestas e matas são suscetíveis de avaliação econômica de mercado para fins de cálculo da indenização devida na desapropriação de imóveis rurais para reforma agrária.

No entanto, o STJ e o STF têm proferido opiniões divergentes quanto à indenização das superfícies de cobertura vegetal em que existam áreas de preservação permanente (APPs). APPs são espaços protegidos, cobertos ou não por vegetação nativa, com a função ambiental de preservar os recursos hídricos, a paisagem, a estabilidade geológica e a biodiversidade, facilitar o fluxo gênico de fauna e flora, proteger o solo e assegurar o bem-estar das populações humanas, a exemplo de margens de rios e topos de morros.

É importante enfatizar que as APPs são dotadas de um regime de proteção especial, previsto no Capítulo II, Seção II do Código Florestal (Lei Federal nº 12.651/2012). A título de exemplo, a vegetação situada em APP deverá ser mantida pelo proprietário, possuidor ou ocupante a qualquer título da área, seja ele pessoa física ou jurídica, de direito público ou privado. É admitida a intervenção ou a supressão de vegetação nativa na área somente em casos de utilidade pública, de interesse social ou de baixo impacto ambiental, conforme previsto na legislação ambiental.

O STJ já decidiu que o valor da indenização é decidido após uma perícia técnica que deverá avaliar o imóvel e seu potencial de exploração econômica, a fim de que o montante a ser pago não acarrete prejuízo financeiro à parte expropriada, desde que a exploração seja prévia e lícita (REsp 1.298.315 e REsp 443.669) e avaliados os valores da indenização pertinentes à terra nua, às benfeitorias, à cobertura florística e à exploração comercial da propriedade. No entanto, ao avaliar a indenização de cobertura vegetal classificada como APP, no julgamento do REsp 1.732.757 - RO (2018/0009937-9), a Corte manifestou-se contra a indenização da cobertura vegetal componente de APP, sob o argumento de que “não se pode indenizar, em separado, a área de preservação permanente onde não é possível haver exploração econômica do manancial vegetal pelo expropriado”. O STJ entende que a indenização, nesses casos, deveria ser limitada à terra nua.

Já o STF, em sessão plenária realizada no dia 14/12/2011, ao julgar a inclusão de áreas de preservação permanente e de reserva legal no cômputo de áreas expropriadas para caracterização do imóvel como latifúndio improdutivo (sem entrar no debate sobre o preço indenizatório), firmou o entendimento de que devem, sim, ser incluídas as áreas insuscetíveis de aproveitamento econômico, com fundamento no art. 12 da Lei nº 8.269/93 (RE 603.862). Além disso, em decisão monocrática do ministro Gilmar Mendes, proferida em outubro de 2019 nos autos da Reclamação 34.301, julgou-se que o acórdão que determinou a “exclusão de qualquer indenização pela cobertura florística e arbórea em áreas de preservação permanente e limitações administrativas já existentes (...) afronta a decisão proferida por esta Corte ao julgar o RE 248.052 AgR”. Logo, o posicionamento atual do STF é de que mesmo as coberturas vegetais das APPs devem ser indenizadas em ações expropriatórias.

Outro parâmetro que tem sido considerado pelos tribunais na avaliação da indenização devida nesses casos é a legalidade da atividade desenvolvida pelo expropriado na área de cobertura vegetal. O TRF da 2ª Região, em processo de desapropriação indireta promovida para criação de uma Unidade de Conservação (UC),[1] reformou decisão da primeira instância que determinou que a União e o Ibama indenizassem os expropriados sobre áreas destinadas à extração de madeiras de lei e à fabricação de carvão vegetal, visto que a prática era vedada pelos Códigos Florestais de 1934 e 1965, vigentes antes da titulação do imóvel pelos expropriados (Processo nº 0257765-78.1900.4.02.5101).

Para além da aplicabilidade do aproveitamento econômico como requisito para a justa indenização por desapropriação em áreas especialmente protegidas, as regras para desapropriação para criação ou ampliação de UCs impõem novos desafios, os quais são, ainda hoje, postos em debate.

Destaca-se que a Lei de Desapropriação determina que a desapropriação deverá ocorrer mediante acordo (desapropriação direta) ou judicialmente (desapropriação indireta e prática comum nas hipóteses de criação e ampliação de UCs) dentro de cinco anos, contados da data da expedição do respectivo decreto, que caducará uma vez encerrado esse período (artigo 10). Dessa forma, expedido o decreto declaratório e não tendo sido implementada a desapropriação das propriedades privadas inseridas em UCs de domínio público decorrido o prazo de cinco anos, a declaração de utilidade pública torna-se inválida.

Diante dos debates sobre o tema,[2] o Ministério Público Federal (MPF) emitiu a Nota Técnica 4ª CCR nº 8/2017, a qual dispõe que as UCs são criadas pelo poder público por força de ato normativo e, portanto, só podem sofrer alteração mediante edição de lei. Nesse sentido, o MPF defende que as limitações administrativas ao uso da propriedade privada derivam de lei, independentemente de eventual caducidade da declaração de utilidade pública da área. Tal fato não configuraria confisco do patrimônio particular, uma vez que o particular poderia pleitear a regularização da situação fundiária ao Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio).

Além disso, a mesma nota técnica retoma os argumentos levantados pela Procuradoria Especializada do ICMBio, a qual defende que a caducidade da declaração de utilidade pública não se estende à criação das UCs, conforme segue:

“(i) As restrições à fruição da propriedade emanam não da declaração de utilidade pública, mas da legislação ambiental, perdurando no tempo independentemente da caducidade daquela;

(ii) A caducidade do decreto expropriatório, no caso de imóveis inseridos em unidades de conservação, afigura-se para o particular não como garantia, como ocorre nas desapropriações em geral, mas como penalidade;

(iii) As desapropriações de áreas particulares inseridas em determinadas classes de áreas protegidas fundamentam-se não em um ato administrativo de conveniência e oportunidade, mas em uma imposição legal;

(iv) O artigo 225, parágrafo 1º, inciso III, da Constituição Federal estabeleceu o princípio da reserva de lei para a alteração ou supressão de uma unidade de conservação;

(v) Não existe amparo legal para a extinção tácita de uma unidade de conservação; e

(vi) A declaração de utilidade pública é independente e acessória ao escopo do ato de criação da unidade de conservação”.

O MPF argumenta que o Código Florestal permite a doação ao poder público de área localizada no interior da UC de domínio público pendente de regularização fundiária por particular que queira compensar a área de reserva legal de sua propriedade (artigo 66, III e §5º, III). Admitindo-se a hipótese prevista no Código Florestal, por analogia, restaria demonstrada a admissibilidade de UCs com áreas não desapropriadas, independentemente do prazo ou da data de criação da UC.

Por outro lado, o posicionamento do STJ corrobora as disposições da Lei de Desapropriação, ao entender que, decorrido o prazo de cinco anos previsto na legislação sem que tenha sido dada efetividade à declaração de utilidade pública, esta caducaria por força do artigo 10 da Lei de Desapropriação (REsp. nº 191.656, 2ª Turma, rel. min. João Otávio Noronha, DJE 27.02.2009).

Dos julgados se extrai que, para evitar, de um lado, a prática de confisco de bens pelo poder público e, de outro, o enriquecimento sem causa pelo expropriado, deve-se essencialmente inquirir sobre o conteúdo econômico da propriedade e o real prejuízo financeiro sofrido pelo expropriado mediante impedimento de exploração de atividade econômica em consonância com usos ambientais permitidos. A lei e a jurisprudência das cortes superiores reconhecem reiteradamente o pleito indenizatório do expropriado de imóvel rural que explora economicamente as áreas ambientalmente protegidas de forma lícita e prévia à desapropriação.

Diante desse cenário, os proprietários que tenham seus imóveis rurais decretados como de utilidade pública devem atentar à forma de composição do valor indenizatório a ser pago pelo poder expropriante. O cálculo deve refletir, entre outros fatores, o valor de mercado do imóvel, incluídas as áreas destinadas à reserva legal, áreas de mata, floresta, cobertura vegetal e outras possíveis áreas de proteção ambiental.

[1] De acordo com a Lei do Sistema Nacional de Unidades de Conservação da Natureza (SNUC) (Lei Federal nº 9.985/2000), as unidades de conservação são definidas como espaços territoriais e seus recursos ambientais, incluindo as águas jurisdicionais, com características naturais relevantes, legalmente instituídos pelo poder público, com objetivos de conservação e limites definidos, sob regime especial de administração, ao qual se aplicam garantias adequadas de proteção. As UCs são divididas em: (i) unidades de proteção integral, as quais incluem as estações ecológicas, reservas biológicas, parques nacionais, monumentos naturais e refúgios da vida silvestre; e (ii) unidades de uso sustentável, as quais incluem as áreas de proteção ambiental, as áreas de relevante interesse ecológico, as florestas nacionais, as reservas extrativistas, as reservas de fauna, as reservas de desenvolvimento sustentável e as reservas particulares do Patrimônio Natural.