Publicações

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (BC) e o Conselho Monetário Nacional (CMN) editaram, no início de maio, as normas que disciplinam o uso de duplicatas escriturais visando a dar mais segurança para que instituições financeiras usem duplicatas para oferecer crédito.

Seguindo a tendência de desmaterialização de ativos financeiros e valores mobiliários[1] vista no mercado brasileiro nas últimas décadas, as novas regras enfrentam a questão em dois níveis:

- a Resolução CMN n° 4.815 trata das operações de financiamento com base em duplicatas escriturais; e

- a Circular BC n° 4.016 regulamenta a atividade de escrituração desses títulos, criando uma série de regras que visam a dar mais segurança para a sua emissão, registro, liquidação e negociação.

Mais especificamente, a Resolução CMN n° 4.815 regula as operações de desconto de recebíveis mercantis realizadas por instituições financeiras e os empréstimos garantidos por esses recebíveis.

A principal mudança trazida pela norma para essas operações foi o uso obrigatório de duplicatas escriturais registradas e escrituradas conforme a Circular BC n° 4.016. De acordo com o artigo 4° da resolução, as instituições financeiras deverão exigir que suas contrapartes – em especial o vendedor a prazo que deseja antecipar seus recebíveis – passem a emitir duplicatas escriturais nas vendas ou prestações de serviço.

Também deverão ser especificadas em contrato as duplicatas emitidas ou os recebíveis a serem constituídos no futuro (no caso dos chamados “créditos fumaça”), as instituições pelas quais os pagamentos serão realizados e as condições de liberação dos recursos pagos pelos devedores das duplicatas, no caso de empréstimos garantidos por esses títulos (art. 5°).

Ainda de acordo com a resolução, os comandos nos sistemas de registro ou depósito centralizado em que as duplicatas estarão registradas deverão ser feitos pela instituição financeira credora (art. 6°), incluindo as trocas de titularidade e constituição e desconstituição de ônus e gravames.

A Circular BC n° 4.016, por sua vez, fornece os subsídios necessários para que as negociações com duplicatas eletrônicas cresçam em escala, sem prejuízo da segurança para as partes e para o sistema financeiro como um todo. Para tanto, os agentes responsáveis por operar os sistemas eletrônicos de escrituração (escrituradores) devem obter autorização prévia do BC (art. 11) e garantir que, com relação às duplicatas, esses sistemas permitam (art. 3º):

- a prática de todos os atos cambiais cabíveis;

- controle dos pagamentos;

- negociações e trocas de titularidade, registro e depósito centralizado em sistemas autorizados a funcionar pelo BC;

- inserção de ônus e gravames incidentes sobre as duplicatas em tais sistemas;

- inserção de informações referentes às operações realizadas, emissão de extratos; e

- interoperabilidade com outros sistemas da mesma natureza.

De forma complementar, tais agentes deverão ainda observar uma série de padrões mínimos de serviço e governança, incluindo a criação de políticas internas de gerenciamento de riscos, a execução de serviços com confiabilidade operacional mínima e o zelo pela qualidade das informações registradas no desenvolvimento da atividade, entre outras exigências previstas no artigo 7° da circular.

Além disso, merecem destaque[2] as disposições da Circular BC n° 4.016 que obrigam a associação entre a duplicata e a respectiva nota fiscal eletrônica pelo escriturador (art. 3°, parágrafo único) e o registro da duplicata em sistema de registro ou depósito centralizado autorizado pelo BC que interopere com os demais (arts. 14 e 19). Essas exigências são vistas como ferramentas importantes para evitar fraudes que eram consideradas um entrave ao desenvolvimento desse mercado, como a emissão de duplicatas “frias” ou em duplicidade.

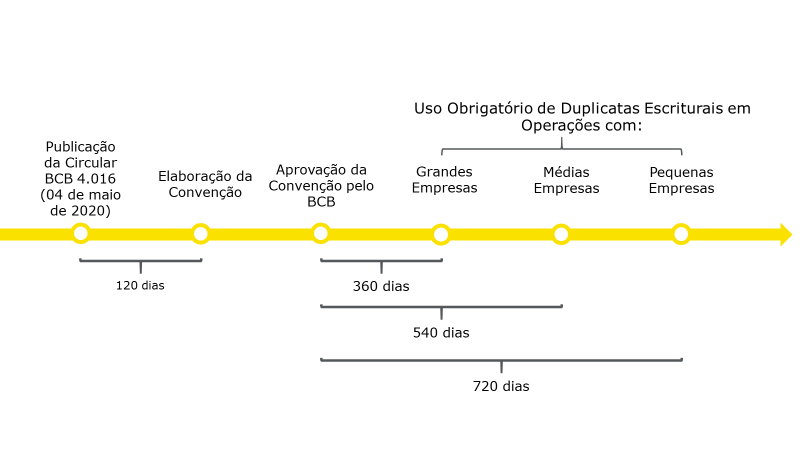

Considerando o desafio técnico representado pela implementação desses novos sistemas, a obrigatoriedade da emissão de duplicatas escriturais para a negociação de recebíveis mercantis pelas instituições financeiras somente passará a valer após a aprovação da convenção entre registradoras e depositárias prevista na Circular BC n° 4.016 e em prazos que variam de acordo com o porte dos clientes financiados, conforme mostrado na figura abaixo (art. 3° da Resolução CMN n° 4.815):

O regime das duplicatas escriturais estabelecido pela Circular BC n° 4.016 e pela Resolução CMN n° 4.815 representa um esforço para conferir a esse mercado a segurança e a robustez da infraestrutura de escrituração já estabelecidas pelo arcabouço regulatório nacional para outros ativos financeiros e valores mobiliários. Figuras como agentes de escrituração, sistemas de registro e depósito centralizado, bancos liquidantes e a própria supervisão mais próxima do BC podem ser novidade para o mercado das duplicatas em específico, mas fato é que esse modelo e a sua eficácia e solidez já são amplamente conhecidos pelo mercado financeiro e seus clientes em geral.

Ao mesmo tempo, aplicar essas novas regras a um segmento tão tradicional como o de duplicatas, com vícios e virtudes próprios, pode levar ao surgimento de um conjunto de novos desafios, em especial de adaptação cultural. Soma-se a isso a atual crise sem precedentes decorrente da pandemia de covid-19, que dificulta ainda mais a implementação de um processo tecnologicamente complexo.

De fato, segurança e previsibilidade têm seu custo. Mas o que hoje talvez seja visto como mais uma preocupação por muitos pode facilmente se transformar em fonte de novas oportunidades. Com uma adesão significativa das instituições financeiras aos empréstimos e financiamentos lastreados em duplicatas escriturais, muitas empresas poderão ter acesso a novas modalidades de crédito mais baratas. Além disso, cria-se mais uma oportunidade de atuação para as empresas registradoras de ativos financeiros. Para o mercado financeiro e seus provedores de infraestrutura fica, portanto, a missão de se adaptarem a essa nova realidade normativa e buscarem concretizar os objetivos que deles se espera, o que certamente poderá contribuir para a retomada do desenvolvimento econômico do país.

[1] Uma descrição mais completa desse processo pode ser encontrada em WELLISCH, Julya. “Títulos Nominativos: da Cártula ao Depósito Centralizado”. In: Revista de Direito Bancário e do Mercado de Capitais, vol. 66/2014, pp. 35-62.

[2] Outras previsões dignas de nota na circular são as regras sobre a segurança das liquidações financeiras referentes ao pagamento das duplicatas (Capítulo III, Seção II), informações mínimas a serem disponibilizadas aos sacados (art. 6°), deveres dos sistemas de registro e depósito centralizado (Capítulo VI, Seção I) e a celebração de uma convenção entre as entidades que os administram, que deverá ser elaborada com a participação do BC e tratar de aspectos operacionais como leiautes e conteúdos informacionais dos arquivos, procedimentos, horários de troca de informações, tarifas, entre outros (art. 20).

- Categoria: Infraestrutura e Energia

Liliam F. Yoshikawa, Roberta Danelon Leonhardt, Carolina Castelo Branco e Camila de Carli Rosellini

A Agência Nacional de Mineração (ANM) publicou, no dia 18 de maio, a Resolução nº 32, que altera as regras de fiscalização e segurança das barragens no país, inicialmente instituídas pela Portaria nº 70.389/17 do então Departamento Nacional de Produção Mineral (DNPM), a qual criou o Cadastro Nacional de Barragens de Mineração e o Sistema Integrado de Gestão de Segurança de Barragens de Mineração. Além disso, o Plenário da Câmara dos Deputados aprovou por unanimidade, em 19 de maio, o Projeto de Lei nº 550/19 do Senado Federal, que altera a Política Nacional de Segurança de Barragens (PNSB) – Lei Federal nº 12.334/10 – com o objetivo de aumentar as exigências sobre a segurança de barragens.

A nova resolução altera alguns dispositivos da portaria acima mencionada do DNPM e revoga o artigo 15 da Resolução ANM nº 13/2019, que estabelecia medidas regulatórias para as barragens de mineração, notadamente as construídas ou alteadas pelo método denominado “a montante” ou por método declarado como desconhecido.

Entre as principais alterações, a resolução prevê que haverá alteração automática da categoria de risco da barragem para “alta” nos seguintes casos:

- detecção de anomalias, como as de natureza estrutural com redução de capacidade vertente e sem medidas corretivas, surgência nas áreas de jusante com carreamento de material, vazão crescente ou infiltração de material contido, com potencial de comprometimento de segurança da estrutura, ou, ainda, a existência de trincas, abatimentos ou escorregamentos com potencial de comprometimento da segurança da estrutura;

- não envio da Declaração de Condição de Estabilidade (DCE) dentro do prazo semestral, que ocorre entre os dias 1º ao 31º do mês de março e 1º ao 30º do mês de setembro, ou a conclusão de não estabilidade da barragem;

- não atingimento dos fatores de segurança, entre os quais os determinados no Regulamento Técnico nº 13.028 da ABNT; e

- estrutura ser classificada como Nível de Emergência 1, 2 ou 3.

Outra mudança refere-se à elaboração do mapa de inundação. Antes, o empreendedor deveria elaborá-lo para apoiar a classificação do Dano Potencial Associado (DPA) de todas as suas barragens de mineração, individualmente, em até 12 meses do início da vigência da Portaria DNPM, sendo possível em alguns casos até mesmo fazer uso de estudo simplificado. Com a nova resolução, o mapa de inundação deverá ter maior grau de detalhamento e servirá de auxílio tanto na classificação do DPA quanto para apoiar as demais ações descritas no Plano de Ações Emergenciais para Barragens de Mineração (PAEBM). Também houve alteração nos prazos de elaboração e envio do mapa de inundação de acordo com o nível do DPA. Os novos prazos são:

- DPA alto: até 31/12/2020

- DPA médio: até 28/02/2021

- DPA baixo: até 30/04/2021

Além disso, a ANM poderá, a seu critério, estabelecer prazos e obrigações distintas previstas pela nova resolução, em casos excepcionais e devidamente justificados.

A norma prevê ainda que a pessoa física de maior autoridade na hierarquia da empresa que assinará o DCE em conjunto com o responsável técnico pela sua elaboração deverá ser brasileira ou naturalizada brasileira, determinação não prevista antes pela Portaria DNPM.

Sobre as principais alterações do Projeto de Lei nº 550/19, que altera a PNSB, destacam-se:

- prerrogativa atribuída à ANM para exigir ou não caução, seguro, fiança ou outras garantias financeiras ou reais por parte dos empreendedores para a reparação de danos à vida humana, ao meio ambiente e ao patrimônio público.

- exigência de notificar imediatamente o órgão fiscalizador, o órgão ambiental e o órgão de proteção e defesa civil competentes sobre qualquer alteração das condições de segurança da barragem que possa implicar acidente ou desastre.

- obrigatoriedade de elaborar Plano de Ação Emergencial (PAE) para todas as barragens de rejeitos de mineração e barragens com dano potencial associado de nível médio.

- revisão do valor da multa (antes de R$ 20 bilhões) para o mínimo de R$ 2 mil e o máximo de R$ 1 bilhão, mais a indenização para as famílias atingidas.

- alteração da previsão de pagamento de royalties, ou seja, foram retiradas do texto do Senado Federal as obrigações de pagamento da Compensação Financeira pela Exploração de Recursos Minerais (CFEM) aos municípios atingidos, mesmo se houver interrupção das atividades e cessação da produção.

- exclusão da previsão de modificação da Lei nº 8.072/90 (Lei dos Crimes Hediondos) para classificar como hediondo o crime de poluição ambiental que resulte em morte. No texto aprovado pela Câmara dos Deputados alternativamente foi detalhado o capítulo de infrações administrativas, sendo estabelecidos prazos para andamento do processo e tipos de penalidade que podem ser aplicados ao infrator.

O atual contexto e as mudanças legislativas pressionam as mineradoras a atender às novas exigências e eliminar quaisquer barragens construídas pelo método a montante com a maior brevidade possível, dando maior efetividade para a PNSB.

- Categoria: Infraestrutura e Energia

As graves consequências econômicas decorrentes da pandemia de covid-19 colocam à prova a capacidade de organização e gerenciamento das agências reguladoras brasileiras, além de exigir a readequação de normas para amenizar os impactos em alguns setores de extrema relevância. É o caso do setor aéreo, um dos mais atingidos por recentes alterações de ordem econômica, social e sanitária.

Com a maior parte das aeronaves fora de circulação e uma drástica redução na demanda de passageiros, as companhias aéreas vivem uma crise sem precedentes em todo o mundo. No Brasil, a Agência Nacional de Aviação de Aviação Civil (Anac) tem se mostrado proativa e sensível a esse momento delicado, tomando uma série de medidas para mitigar as consequências econômicas negativas da paralisação quase integral do setor.

Além de autorizar o transporte de carga na cabine de passageiros, a diretoria colegiada da Anac aprovou recentemente duas novas resoluções que têm como principal objetivo facilitar a operação das companhias e conceder um breve fôlego financeiro que pode ser decisivo para o futuro de algumas empresas do setor.

As resoluções nº 556 e 557 alteram temporariamente alguns dispositivos da Resolução Anac nº 400, que estabelece as condições gerais do transporte aéreo no Brasil. De acordo com as novas normas, as seguintes regras passam a ser aplicáveis:

- Caso o transportador altere de maneira programada o horário e o itinerário dos voos, os passageiros deverão ser informados com antecedência mínima de 24 horas em relação ao horário originalmente contratado. Antes da modificação aprovada pela diretoria da Anac, o prazo mínimo era de 72 horas.

Nos casos em que houver alteração, atraso do voo, cancelamento do voo ou interrupção do serviço, o transportador fica isento das seguintes obrigações:

- Oferecer assistência material, desde que a alteração, atraso, cancelamento ou interrupção tenham sido causados pelo fechamento das fronteiras ou dos aeroportos por determinação das autoridades;

- Oferecer reacomodação em voo de outra companhia para o mesmo destino, na primeira oportunidade, se houver disponibilidade em outro voo do próprio transportador; e

- Oferecer execução do serviço por outra modalidade de transporte.

- Nos casos de atraso superior a duas horas, o transportador não estará obrigado a fornecer voucher de alimentação nem a observar a característica da alimentação a ser fornecida de acordo com o horário.

- As informações solicitadas pelos usuários deverão ser prestadas e as reclamações resolvidas no prazo de até 15 dias, ficando suspenso o prazo de dez dias originalmente estipulado pela Resolução Anac nº 400.

As novas regras se aplicam a todos os voos originalmente programados ou a manifestações registradas até 31 de dezembro de 2020.

A Anac aproveitou a oportunidade de elaboração das novas resoluções para esclarecer a regra de reembolso prevista na Medida Provisória nº 925. Segundo texto promulgado pela Presidência da República, o prazo de reembolso do valor relativo à compra das passagens é de 12 meses. No entanto, a Resolução Anac nº 557 esclarece que tal prazo não se aplica aos casos em que houver desistência pelo passageiro e a solicitação tiver sido feita em até 24 horas contadas do recebimento do comprovante, quando a passagem tiver sido adquirida com antecedência igual ou superior a sete dias da data de embarque. Nessa hipótese, permanece vigente o prazo de sete dias para reembolso previsto na Resolução Anac nº 400.

A aviação vive um momento delicado e a sua sobrevivência dependerá da atuação conjunta e coordenada do governo, da iniciativa privada e do regulador. Os efeitos econômicos da pandemia ainda são imprevisíveis, no entanto, para reduzir o seu alcance, as medidas de mitigação devem ser precisas e tempestivas.

- Categoria: Infraestrutura e Energia

A crise provocada pela pandemia de covid-19 continua a atingir de maneira implacável diversos setores da economia. No Brasil, o mercado aéreo doméstico sofreu redução de 90%, enquanto o mercado internacional permanece praticamente paralisado, conforme dados divulgados pela Agência Nacional de Aviação Civil (Anac).[1]

Uma série de medidas regulatórias já foram implementadas pela Anac com o objetivo de conceder fôlego financeiro para as companhias aéreas e flexibilizar algumas regras operacionais, na tentativa de garantir condições mínimas de sobrevivência para o setor durante esse período de extrema redução da demanda. Foram editadas normas sobre reembolso de passagens, transporte de cargas em cabine de passageiros, prazo para atendimento das demandas dos consumidores e prazo para aviso sobre cancelamentos e remarcações. No entanto, até o momento não havia nenhum posicionamento concreto sobre questões de natureza sanitária.

A lacuna sobre as orientações envolvendo medidas oficiais de prevenção foi preenchida em 19 de maio, com a publicação das medidas sanitárias para a aviação. Elas têm como base uma nota técnica elaborada pela Agência Nacional de Vigilância Sanitária (Anvisa), que traz uma série de recomendações para os operadores aeroportuários, trabalhadores, servidores, companhias aéreas e prestadores de serviço.

Além da já conhecida recomendação de uso de máscaras faciais, a Anvisa sugere a adoção das seguintes providências:[2]

Operadores aeroportuários:

- Observar as orientações da Organização Mundial de Saúde (OMS);

- Intensificar a vigilância de casos suspeitos em aeroportos para que sejam tomadas as medidas necessárias de isolamento e reporte aos órgãos competentes;

- Divulgar avisos sonoros em todas as áreas de embarque e desembarque com os textos indicados pelas autoridades sanitárias;

- Notificar à autoridade sanitária os casos suspeitos identificados na área do aeroporto;

- Divulgar orientação nos sites para que somente os passageiros frequentem os terminais;

- Supervisionar as equipes de limpeza para garantir a frequência da higienização e a desinfecção dos equipamentos de proteção individual dos trabalhadores;

- Organizar a circulação de pessoas nos terminais de modo a possibilitar o distanciamento mínimo de dois metros;

- Ampliar a disponibilidade de álcool em gel e sabonete líquido;

- Afixar materiais informativos com as medidas de prevenção;

- Limitar a lotação dos ônibus para deslocamento entre terminais a 50% da capacidade; e

- Manter os sistemas de climatização com a renovação de ar na capacidade máxima.

Servidores e trabalhadores aeroportuários:

- Respeitar o distanciamento mínimo de dois metros;

- Lavar frequentemente as mãos com água e sabão ou, caso não seja possível, utilizar gel alcoólico 70%;

- Evitar tocar os olhos, boca e nariz;

- Higienizar as mãos após tossir ou espirrar;

- Se houver relato de casos suspeitos, utilizar avental, óculos de proteção e luva, além da máscara cirúrgica; e

- Utilizar os equipamentos de proteção individual.

Companhias aéreas:

- Divulgar avisos sonoros em todos os voos, conforme texto indicado pelas autoridades sanitárias;

- Supervisionar as equipes de limpeza das aeronaves para garantir a intensificação dos procedimentos de higienização;

- Deixar apenas os cartões de segurança nos bolsos dos assentos e garantir o processo de limpeza e desinfecção dos cartões;

- Exigir que tripulantes e passageiros utilizem máscaras;

- Efetuar os procedimentos de limpeza e desinfecção em cada escala antes do embarque dos novos passageiros;

- Orientar o desembarque para garantir o distanciamento entre os passageiros;

- Organizar os procedimentos de check-in e embarque, respeitando o distanciamento mínimo de 2 metros;

- Disponibilizar álcool 70% e sabonete líquido no interior das aeronaves;

- Tomar as providências para garantir maior renovação de ar possível no interior das aeronaves;

- Suspender os serviços de bordo nos voos nacionais, ou, caso a companhia opte por manter o serviço, priorizar os alimentos e bebidas servidos em embalagens individuais e higienizadas; e

- Atender às solicitações de listas de viajantes e tripulantes, para possibilitar a investigação dos casos suspeitos pelas autoridades.

A nota técnica contempla também orientações para as empresas de táxi aéreo, empresas especializadas de transporte aeromédico e equipes de fiscalização sanitária. A implementação das medidas será supervisionada por um grupo de trabalho especial criado a pedido do Ministério de Infraestrutura e coordenado pela Anac.

Momentos de estresse econômico extremo como o causado pela pandemia trazem consequências financeiras ainda imensuráveis no curto prazo. Em contrapartida, acabam criando um cenário propício para revisão de modelos econômicos, de gestão e operacionais, além de acelerar de maneira significativa o processo normalmente moroso e burocrático de elaboração de novas normas.

Um ensinamento que a pandemia trouxe para os setores regulados foi a possibilidade de readaptação normativa rápida, sem prejuízo da qualidade do trabalho desenvolvido. A atuação da Anac e da Anvisa até o momento é prova de que é possível trabalhar de maneira eficiente na elaboração e alteração de normas e de que regulação não precisa ser sinônimo de burocracia e morosidade. As circunstâncias, embora infelizes, fizeram com que duas agências reguladoras trabalhassem juntas com um mesmo objetivo: diminuir o índice de contágio e garantir a sobrevivência de uma atividade econômica de significativa relevância para o funcionamento do país.

A única certeza em meio ao caos causado pela pandemia é de que a aviação e todos os seus procedimentos serão drasticamente alterados no futuro próximo até que a transmissão do vírus seja controlada. Até lá, será essencial o esforço conjunto das autoridades, setor privado e população.

[1] https://www.anac.gov.br/noticias/2020/novas-medidas-sanitarias-em-aeroportos-e-aeronaves-reforcam-uso-de-mascaras-e-protecao-aos-passageiros-e-profissionais

[2] Nota Técnica nº 101/2020/SEI/GIMTV/GGPAF/DIRE5/ANVISA

- Categoria: Institucional

São Paulo revoga decreto que suspendia prazos nos procedimentos administrativos

O Decreto 64.981, publicado no Diário Oficial do dia 16-05-2020, revoga o Decreto 69.917/2020 que suspendia os prazos processuais nos procedimentos administrativos em curso nos órgãos e entidades da Administração Pública direta e autárquica do Estado de São Paulo.

Resolução acerca do atendimento ao contribuinte nas unidades da secretaria da fazenda tem prazo estendido

A Resolução SFP 39, de 13-05-2020, prorroga a suspensão de atendimento presencial no âmbito das unidades da Secretaria da Fazenda e Planejamento do Estado de São Paulo até o dia 31 de Maio de 2020.

Certidões positivas com efeitos de negativa tem prazo prorrogado

A Resolução Conjunta SFP/PGE 02, de 11-05-2020, prorroga por 90 dias a validade das certidões positivas com efeitos de negativa vencidas no período compreendido entre 30-04-2020 e 31-05-2020.

Ato do TIT prorroga suspensão das sessões de julgamento e interrupção de prazo

O Ato TIT 05/2020, de 11-05-2020, prorrogou até 31-05-2020 a suspensão das sessões de julgamento e das publicações de intimações no âmbito do Contencioso Administrativo Tributário no Estado de SP.

No mesmo ato também foi prorrogada a interrupção dos prazos processuais referentes a processos e expedientes físicos em trâmite no TIT e nas unidades subordinadas, bem como os prazos processuais referentes aos processos regidos pelo Decreto 54.714/2009 (que trata de dívidas de IPVA).

Prorrogação de suspensão de prazos processuais no TJ/RJ

Ato Normativo Conjunto TJ/CGJ nº 14/2020 suspende:

- prazos processuais para os processos que tramitem em meio eletrônico, a partir do dia 15 de maio de 2020, permanecendo suspensos até o dia 31 de maio de 2020; e

- prazos processuais dos processos físicos até 31 de maio de 2020.

(Ato Normativo Conjunto TJ/CGJ nº 14/2020, de 14 de maio de 2020)

Portaria do Ministério da Economia prorroga os prazos de vencimento de parcelas mensais de programas de parcelamento administrados pela RFB e pela PGFN

Foi publicada, em 12 de maio de 2020, a Portaria nº 201, de 11 de maio de 2020, que prorroga os prazos de vencimento de parcelas mensais relativas aos programas de parcelamento administrados pela Receita Federal e Procuradoria-Geral da Fazenda Nacional, não se aplicando, todavia, aos parcelamentos de tributos apurados na forma do SIMPLES NACIONAL.

A Portaria entra em vigor a partir da data de sua publicação e prorroga até o último dia do mês:- de agosto de 2020 as parcelas com vencimento em maio de 2020;

- de outubro de 2020 as parcelas com vencimento em junho de 2020;

- de dezembro de 2020 as parcelas com vencimento em julho de 2020.

(Portaria nº 201, de 11 de maio de 2020)

IN prorroga o prazo de apresentação da ECD referente ao ano-calendário de 2019

A Receita Federal publicou a Instrução Normativa nº 1.950, de 12 de maio de 2020, prorrogando para até o último dia útil do mês de julho de 2020 o prazo de apresentação da Escrituração Contábil Digital, inclusive em casos de extinção, incorporação, fusão e cisão total ou parcial da pessoa jurídica.

(Instrução Normativa nº 1.950, de 12 de maio de 2020)

Prorrogação de suspensão de prazos nos processos administrativos tributários no Estado do Rio de Janeiro

Foi publicado o Decreto nº 47.068/2020, prorrogando, até 31 de maio de 2020, a suspensão do curso do prazo processual nos processos administrativos perante a Administração Pública do Estado do Rio de Janeiro, bem como o acesso aos autos dos processos físicos.

(Decreto nº 47.068, de 11 de maio de 2020)

Regulamentação de sessões de julgamento por videoconferência no Conselho de Contribuintes do Estado do Rio de Janeiro

Foi publicada a Portaria nº 39/2020, regulamentando a realização de sessões de julgamento do Conselho de Contribuintes por videoconferência.

A sustentação oral ocorrerá na plataforma tecnológica em que ocorrerão as sessões de julgamento e os pedidos para sua realização deverão ser formalizados pelo e-mail

Fica facultado às partes e aos Conselheiros o destaque do recurso para julgamento em sessão presencial.

(Portaria nº 39, de 06 de maio de 2020)

Isenção do ITCMD-RJ às doações para o combate ao Covid-19

Foi publicada a Lei nº 8.804/2020, instituindo a isenção do ITCMD-RJ às doações financeiras (i) ao Fundo Estadual de Saúde, enquanto perdurar o Plano de Contingência da Secretaria de Estado de Saúde e (ii) à Instituição Científica, Tecnológica e de Inovação, com a finalidade de financiar pesquisas ao combate ao Covid-19.

A referida isenção é estendida aos materiais e equipamentos voltados ao tratamento ou combate ao Covida-19.

(Lei nº 8.804, de 07 de maio de 2020)

Prorrogação de parcelas decorrentes de parcelamentos de créditos tributários e não tributários inscritos em Dívida Ativa do Estado do Rio de Janeiro

Foi publicado o Decreto nº 47.063/2020, alterando o Decreto nº 46.982/2020 para prorrogar o prazo de vencimento de parcelas vencidas decorrentes de parcelamentos de créditos tributários e não tributários, inscritos em dívida ativa.

(Decreto nº 47.063, de 07 de maio de 2020)

Prorrogação de certidões e suspensão de prazos no âmbito da PGM/RJ

Foi publicada a Resolução PGM/RJ nº 993/2020, determinando:

- a prorrogação, por 60 (sessenta) dias, a contar de seu vencimento, do prazo de validade das certidões de regularidade fiscal emitidas pela PGM, vencidas a partir de 17.03.2020; e

- a suspensão, pelo prazo de 60 (sessenta) dias, dos prazos previstos na legislação para apresentação de impugnações e recursos administrativos, ou cumprimento de exigências, a contar de 17.03.2020.

(Resolução PGM/RJ nº 993/2020, de 07 de maio de 2020)

Regulamentação de sessões de julgamento por videoconferência na Junta de Revisão Fiscal do Estado do Rio de Janeiro

Foi publicada a Portaria JRF nº 132/2020, regulamentando a realização de sessões de julgamento da Junta de Revisão Fiscal por videoconferência.

As sessões de julgamento ocorrerão através do aplicativo Cisco Webex Meetings. A apresentação de memoriais deverá ser encaminhada para o endereço eletrônico

(Portaria JRF nº 132, de 08 de maio de 2020)

Incentivos e benefícios para o pagamento de tributos no município no Rio de Janeiro

Foi publicada a Lei nº 6.740/2020, estabelecendo incentivos para a quitação de débitos de IPTU e TCL do exercício de 2020 e autorizando o Poder Executivo a retomar o Programa Concilia Rio, concedendo benefícios para a quitação de créditos tributários, inscritos ou não em Dívida Ativa, de ISS, IPTU, TCL e ITBI, cujos fatos geradores tenham ocorrido até 31.12.2019. A referida lei e a retomada do Programa Concilia Rio foram regulamentadas pelos Decretos nos 47.419, 47.421 e 47.422.

(Lei nº 6.740, de 11 de maio de 2020)

Medida Provisória prorroga os prazos de suspensão do regime especial de drawback

Foi publicada, em 04 de maio de 2020, a Medida Provisória nº 960 que prorroga os prazos de suspensão de pagamentos de tributos previstos nos atos concessórios do regime especial de drawback.

A Medida Provisória entra em vigor a partir da data de sua publicação, e prorroga por mais um ano, contado da data do respectivo termo, os prazos de suspensão de pagamento de tributos.

Receita Federal altera lista de mercadorias importadas que poderão ser entregues ao importador antes da conclusão da conferência aduaneira

A Receita Federal publicou a Instrução Normativa nº 1.944, de 04 de maio de 2020, na qual altera o Anexo II da Instrução Normativa nº 680/2006.

Nesse anexo constam a lista de mercadorias que poderão sofrer regime diferenciado de importação. Segundo o art. 47-B da IN nº 680/2006, o importador poderá, a seu critério, após o registro da Declaração de Importação, independentemente do canal de seleção, obter a entrega das mercadorias constantes no anexo II antes da conclusão da conferência aduaneira.

Ministério da Economia altera lista de mercadorias beneficiadas pela redução, à 0%, da alíquota do Imposto de Importação

O Ministério da Economia, por meio da Portaria nº 194, de 06 de maio de 2020, alterou o anexo único da Portaria MF nº 156, de 24 de junho de 1999, que dispõe e relaciona as mercadorias beneficiadas pela redução, à alíquota de 0% (zero por cento), do Imposto de Importação. A medida vale até 30 de setembro de 2020 e abarca os produtos listados no anexo único, integrantes de remessa postal ou de encomenda aérea internacional no valor de até US$ 10.000 (dez mil dólares) ou o equivalente em outra moeda, destinadas a pessoa física ou jurídica.

- Categoria: Ambiental

Aline Barreto de Moraes e Castro Philodemos, Eduardo Ferreira e Maria Beatriz Cardoso Nascimento

O Ministério do Meio Ambiente (MMA), o Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama) e o Instituto Chico Mendes de Conservação da Biodiversidade (ICMBio) regulamentaram em janeiro deste ano, por meio das instruções normativas conjuntas nº 1 e nº 3, as modalidades direta e indireta de conversão de multas ambientais.

Prevista no Decreto Federal nº 6.514/08 (alterado pelos Decretos nº 9.179/17 e nº 9.760/19), a conversão permite que os órgãos e entidades integrantes do Sistema Nacional do Meio Ambiente (Sisnama) convertam as multas ambientais simples em serviços de preservação, melhoria e recuperação da qualidade do meio ambiente, com exceção das multas decorrentes de infrações ambientais que tenham provocado mortes humanas.

Apesar de as novas instruções normativas conjuntas não alterarem o procedimento de implementação da conversão de multas ambientais, elas passam a regulamentar detalhes relevantes à operacionalização do Programa de Conversão de Multas.

A Instrução Normativa Conjunta nº 1, responsável por regulamentar a modalidade direta de conversão de multas, estabelece que o autuado deverá implementar por seus próprios meios o projeto de serviço de prestação, melhoria e recuperação da qualidade do meio ambiente. A Administração Pública Federal ambiental ofertará ao autuado projeto ou cota de projeto a ser implementado, podendo indicar, inclusive, a adesão à modalidade indireta.

Os projetos apresentados em Procedimento Administrativo de Seleção de Projetos (PASP) ou em procedimento interno próprio, e aprovados pela instituição organizadora da seleção, somente integrarão a carteira de projetos disponibilizada para conversão após aprovação do presidente da autarquia ou agente público por ele designado. Com tal aprovação, a autoridade ambiental competente indicará então ao autuado o projeto que entender como compatível com o valor da multa fixada.

Na modalidade direta, o autuado ficará responsável por realizar diretamente o monitoramento do projeto ambiental e por arcar com eventuais custos ambientais relacionados. Deverão ser apresentados periodicamente relatórios de execução e de monitoramento ao órgão ambiental competente para comprovar o andamento da implementação do projeto e o alcance dos resultados propostos. Após o deferimento do pedido de conversão direta, o autuado deverá assinar um termo de compromisso no qual serão estabelecidas as condições a serem cumpridas.

Regulamentada pela Instrução Normativa Conjunta nº 3, a modalidade indireta de conversão de multas ambientais prevê, por sua vez, que o autuado aporte o valor resultante da multa, após aplicação do desconto, no Fundo de Conversão de Multas Ambientais (FCMA), o qual será destinado ao custeio dos serviços de prestação, melhoria e recuperação da qualidade do meio ambiente. O autuado, nesse caso, não está diretamente envolvido na implementação das medidas benéficas ao meio ambiente.

Quando do requerimento da conversão na modalidade indireta, o autuado deverá assinar dois documentos. O primeiro é um termo de compromisso, obrigando-se a recolher ao FCMA os recursos decorrentes da conversão da multa. O aporte no FCMA observará cronogramas estabelecidos individualmente e em conjunto com o órgão ambiental competente. O autuado que optar por essa modalidade de conversão deverá ainda firmar Termo de Adesão à Conversão da Multa (TACM), que estabelecerá as condições para o cumprimento de suas obrigações, não havendo responsabilidade de monitoramento ou vínculo com a execução do projeto.

Conforme estabelecido nas duas instruções normativas conjuntas, a conversão de multas ambientais poderá ser requerida em três momentos distintos – independentemente da modalidade escolhida: (i) ao Núcleo de Conciliação Ambiental, quando da ocorrência da audiência de conciliação ambiental, hipótese em que será concedido desconto de 60% do valor da multa consolidada; (ii) à autoridade julgadora, até a decisão de primeira instância, sendo concedido desconto de 50% do valor da multa consolidada; e (iii) à autoridade superior, até a decisão de segunda instância, cenário em que será concedido desconto de 40% sobre o valor da multa consolidada. Assim, evidencia-se que o desconto não se baseia na modalidade de conversão escolhida, mas no momento da manifestação de interesse na conversão.

Outro ponto relevante regulamentado pelas instruções normativas conjuntas refere-se à atualização de prazo determinada pelo Decreto nº 10.198/20, publicado em 3 de janeiro. O Decreto postergou a data para que os autuados que já haviam pleiteado a conversão sob a vigência do Decreto nº 9.179/17 (i) possam desistir do pedido realizado; ou (ii) possam solicitar que tal pedido seja readequado, garantindo a aplicação do desconto de 60% sobre o valor da multa consolidada (nessa opção, inclusive, é permitida a alteração da modalidade de conversão de multa ambiental inicialmente escolhida).

O prazo inicialmente previsto se encerraria em 6 de janeiro de 2020, mas foi prorrogado para o próximo dia 6 de julho. Caso não haja manifestação por parte do autuado, será configurada a desistência tácita do pedido. Com isso, a autoridade emissora da multa poderá prosseguir com o processo administrativo ambiental.

A regulamentação de conversão de multas ambientais facilita a resolução dos processos administrativos. No entanto, a despeito dos benefícios aqui indicados, é importante lembrar que a assinatura dos respectivos termos de compromisso de compensação de multas ambientais implica desistência de impugnar judicial e administrativamente a autuação e assunção de obrigações que requerem tempo e investimentos.