Publicações

- Categoria: Infraestrutura e Energia

Entre tantas áreas do direito já profundamente afetadas pela crise, parece que agora é o regramento das finanças públicas, ou seja, o direito financeiro, objeto das mais intensas transformações. Isso porque, no Brasil, como no resto do mundo, o orçamento público é convocado a girar o moinho das políticas anticíclicas contra a impetuosa correnteza de sucessivas quedas na arrecadação tributária – típicas de uma economia mundial combalida, na qual, inclusive, pela primeira vez na história, a cotação do petróleo desceu a valor negativo.

Diante deste quadro, passa a vigorar o regime jurídico voltado à luta contra a pandemia, iniciado pelo Decreto Legislativo nº 6, de 20 de março de 2020 – a declaração de calamidade pública para fins do cumprimento da Lei de Responsabilidade Fiscal (LRF). Foi a primeira vez que o país fez uso da previsão do art. 65 do diploma. Com a declaração, o governo fica dispensado de atingir os resultados fiscais estabelecidos e cumprir as limitações de empenho previstas na LRF, podendo, até o fim do ano, alocar recursos para o combate ao coronavírus com maior facilidade.

Seguiu-se à decretação da calamidade pública fiscal a decisão cautelar proferida pelo ministro do STF Alexandre de Moraes no âmbito da ADI nº 6357-DF, que afastou excepcionalmente a incidência dos artigos 14, 16, 17 e 24 da LRF e 114, caput, e parágrafo 14, da Lei de Diretrizes Orçamentárias de 2020 (LDO 2020). Com a liminar, está dispensada a exigência de estimativas de impacto orçamentário-financeiro e de compatibilidade com a LDO. Cai também a exigência de demonstração da origem dos recursos e de ponderação dos efeitos financeiros do aumento de gastos tributários indiretos e despesas obrigatórias de caráter continuado.

No contexto da formação desse direito financeiro de exceção, destacam-se ainda algumas reticências do Tribunal de Contas da União (TCU) em relação ao Benefício de Prestação Continuada (BPC), pago a idosos e pessoas de baixa renda. Em 13 de março, o ministro Bruno Dantas havia determinado cautelarmente a suspensão da ampliação do BPC, estabelecida pelo Congresso dias antes. Em seu despacho, o ministro apontou a necessidade de se vincular a majoração de um gasto obrigatório à respectiva fonte de recursos (pelo aumento de tributos ou pelo remanejamento de outras despesas). Contudo, em 18 de março, o Plenário do TCU revogou a medida, tendo o próprio ministro Bruno Dantas reconhecido que o “quadro de emergência e imprevisibilidade apresentado a partir da crise do coronavírus poderá ensejar algum tipo de flexibilização dos parâmetros da LRF”. Assim, para melhor exame da questão, o TCU requisitou detalhamento das informações por parte do Executivo – reforçando que o tribunal seguirá exercendo seu papel de fiscalização dos gastos anunciados para combater os efeitos da pandemia.

Mesmo com todas as flexibilizações no regime ordinário do direito financeiro brasileiro, algumas travas à administração da política fiscal permaneciam intransponíveis, como (i) aquelas previstas no art. 164 e (ii) o disposto no artigo 167, III, ambos da Constituição Federal. O caput do artigo 164 assegura a exclusividade do Banco Central (Bacen) para a emissão de moeda no território nacional, sendo que o parágrafo primeiro veda que a entidade realize operações de crédito com o Tesouro Nacional (TN) – ainda que o parágrafo segundo possibilite a aquisição e alienação de títulos de emissão do TN para a regulação do nível de liquidez do mercado e calibragem da taxa de juros. Além disso, o artigo 167, III, cristaliza a chamada “regra de ouro”, que veda a realização de operações de crédito em montante superior às despesas previstas de capital, isto é, a utilização de recursos provenientes de dívida pública para o pagamento de despesas correntes – muito embora tal impedimento possa ser excepcionado, mesmo em tempos de normalidade, por meio dos créditos suplementares, especiais ou extraordinários, de que tratam os art. 167, III e parágrafo terceiro.

Para eliminar a última das paredes do brete de contenção do touro da dívida pública brasileira, destaca-se a proposta do presidente da Câmara dos Deputados, Rodrigo Maia: a PEC 10/2020. Ela busca inserir dispositivos no Ato das Disposições Constitucionais Transitórias (ADCT) que instituem um “regime extraordinário fiscal, financeiro e de contratações para enfrentamento da calamidade pública nacional decorrente de pandemia internacional”. Conhecida como “PEC do Orçamento de Guerra”, a proposta, entre outras disposições, visa criar uma peça orçamentária paralela, a correr durante a vigência do atual estado de calamidade. Segundo a proposta, o governo fica autorizado, por exemplo, a violar a “regra de ouro” para utilizar recursos (obtidos com a emissão de títulos) originalmente destinados à rolagem da dívida pública (refinanciamento do principal) no pagamento de seus juros e encargos.

A PEC do Orçamento de Guerra também traz para o Brasil a prática já consagrada por autoridades monetárias estrangeiras de quantitative easing (ou afrouxamento quantitativo, em tradução livre). Trata-se de instrumento que permite a um banco central expandir a oferta monetária na economia para além dos limites conhecidos pela política monetária tradicional. Com o afrouxamento quantitativo (facultado pela PEC 10/2020), o Bacen fica autorizado a comprar e vender, diretamente nos mercados secundários, direitos creditórios e títulos privados com classificação de risco igual ou superior a BB-. Isso permitirá, por exemplo, que a autoridade adquira: (i) debêntures não conversíveis em ações; (ii) cédulas de crédito imobiliário; (iii) certificados de recebíveis imobiliários; (iv) certificados de recebíveis do agronegócio; (v) notas comerciais; e (vi) cédulas de crédito bancário. O objetivo é garantir maior liquidez para essas instituições e aumentar a oferta de crédito nos mercados.

Tais operações, evidentemente, não são isentas de riscos. Muito embora o Fed americano já tenha noticiado centenas de bilhões de dólares em lucros derivados dos títulos adquiridos durante o afrouxamento quantitativo que se seguiu à crise de 2008 (decorrente tanto das rendas provenientes dos títulos quanto da elevação de seu valor de mercado), o Bacen passa a se expor ao risco de inadimplência e desvalorização dos papéis que venham a integrar sua carteira.

Para evitar alguns dos riscos advindos da PEC do Orçamento de Guerra, o Senado, após a aprovação da Câmara, promoveu algumas alterações no texto da proposta, vedando, por exemplo, (i) a aquisição de títulos diretamente de empresas não financeiras, sem o intermédio de bancos; ou (ii) que instituições financeiras envolvidas na venda de títulos para o Bacen, por exemplo, aumentem a remuneração e os bônus de seus administradores, ficando também impedidas de pagar dividendos acima do mínimo obrigatório estabelecido em lei. A proibição espelha as disposições da recente Resolução nº 4.797/20 do Conselho Monetário Nacional (CMN), que, no uso de sua capacidade normativa de conjuntura – e buscando “evitar o consumo de recursos importantes para a manutenção do crédito e para a eventual absorção de perdas” –, estabelece requisitos prudenciais transitórios para o sistema financeiro nacional, impedindo que as instituições financeiras autorizadas: (i) paguem juros sobre o capital próprio e dividendos acima do mínimo obrigatório; (ii) realizem operações de recompra de ações; (iii) reduzam o capital social; (iv) aumentem a remuneração de seus executivos; e (iv) antecipem quaisquer desses pagamentos. Com as mudanças na PEC 10/2020 promovidas pelo Senado, o texto agora retorna à Câmara.

Essa metamorfose do direito financeiro brasileiro evidencia sua peculiaridade em relação às demais disciplinas jurídicas – ele se situa em um ponto de intersecção entre a estabilidade estrutural e os imperativos que emergem de conjunturas específicas. À rigidez tipicamente esperada dos demais campos do direito, necessária à garantia da segurança jurídica e da previsibilidade para a condução dos negócios, contrapõe-se a fluidez do regramento das finanças públicas, que deve enquadrar os instrumentos necessários à atuação em situações conjunturais.

A abertura institucional para a expansão vertiginosa do uso do crédito público não é isoladamente boa nem ruim, visto não ser um fim em si mesma. A dívida pública pode ser uma verdadeira benção, como anotado pioneiramente pelo founding father americano Alexander Hamilton, ou uma espada de Dâmocles. Tudo dependerá da qualidade das intervenções que serão por ela financiadas.

- Categoria: Reestruturação e insolvência

Diversos artigos e matérias têm surgido na mídia especializada com relação ao Projeto de Lei nº 1.397/20, que contempla medidas de caráter emergencial para lidar com os efeitos da pandemia de covid-19, inclusive envolvendo alterações à Lei nº 11.101/05 (Lei de Falências e de Recuperação de Empresas – LFR). O debate ganhou maior relevância, em 15 de abril, quando o projeto recebeu requerimento de urgência, nos termos do art. 155 do Regimento Interno da Câmara dos Deputados. Essa urgência é dada a questões que visem, entre outros pontos, atender a calamidades públicas (art. 153 do regimento).

O PL 1.397/20 permite sucessivos períodos de suspensão do exercício de direitos de credores previstos em lei e contratualmente. Apesar da necessidade premente de medidas para remediar (ou prevenir, para utilizar o termo adotado pelo projeto) a crise, as previsões em questão merecem ponderação, dada a insegurança jurídica que abusos em medidas como essa podem gerar.

A primeira medida visa criar um stay period geral e legal de 60 dias, a contar da vigência da lei, para todas as empresas e todos empresários. Em tal período, credores de todo e qualquer agente econômico não poderão cobrar judicialmente as obrigações perante o devedor inadimplente após 20 de março de 2020, excutir eventuais garantias que lhe tenham sido dadas ou rescindir unilateralmente contratos, ainda que com base em disposição contratual ou legal.

A ideia pode parecer positiva em um primeiro momento, mas ela não leva em consideração que muitos agentes econômicos empresas, sem grandes justificativas econômicas e sem se importar com a contraparte, podem paralisar qualquer tipo de pagamento a seus credores sabendo que, durante dois meses, estarão imunes às medidas judiciais dispostas no ordenamento jurídico e em contratos. Ou seja, a medida pode estimular que, ao invés de agirem com a cooperação e a boa-fé esperadas, os contratantes passem a adotar medidas egoísticas, transitoriamente respaldadas em lei, gerando um efeito dominó de inadimplência. Mais do que isso, esse efeito cascata poderá privilegiar aqueles que já deveriam estar fora do mercado, dada a situação de insolvência prévia, ou oportunistas e despreocupados com a contraparte.

Nos termos do PL 1.397/20, após o período de suspensão, os mesmos agentes econômicos oportunistas e/ou insolventes poderão requerer no Judiciário a instauração do procedimento de jurisdição voluntária denominado negociação preventiva, sob o argumento de atravessarem crise econômico-financeira, bastando evidenciar uma redução de faturamento igual ou superior a 30% da média do último trimestre. Esse procedimento será dotado de novo stay period de 60 dias, improrrogáveis (nos termos do projeto), durante o qual os credores também não poderão exercer seus direitos contratuais e legais, nem poderão apresentar considerações sobre o cabimento e o mérito do pleito de negociação coletiva em si.

Essa segunda medida, tal como a primeira, além de visar combater a crise econômico financeira sentida no país, pretende contornar o possível gargalo no Judiciário causado pelo aumento exponencial do número de demandas. Embora tais preocupações sejam louváveis, é certo que o PL 1.397/20 contraria sobremaneira a lógica de atribuir poder aos credores, prevista no sistema brasileiro de insolvência, sem atribuir também as devidas e proporcionais contraprestações aos devedores. Com isso, pode-se afirmar que o PL 1.397/20 não aborda corretamente a proibição com o abuso do direito na adoção do procedimento voluntário, nem abre aos credores a oportunidade de exercer seu contraditório de maneira ampla. Portanto, concede-se mais uma vez palco para o uso de medidas potencialmente protelatórias e abusivas por parte daqueles que já atravessavam uma situação de insolvência antes da pandemia, postergando a fadada quebra e trazendo, mais uma vez, insegurança jurídica, o que sempre deve ser evitado.

Ainda que seja uma mera faculdade dos credores submeterem seus créditos à negociação coletiva, deve-se levar em conta que tal procedimento acarreta a impossibilidade de resolução contratual de maneira unilateral em qualquer situação – o que esvazia o poder da facultatividade e até retira vantagem negocial.

Além disso, na prática, os agentes econômicos de pequeno porte (mais de 90% do mercado) dificilmente teriam condições financeiras de contratar assessorias especializadas ou mediador profissional para travar uma interlocução apropriada e profissional com os credores. Os agentes de maior porte, por outro lado, já são os que mais se socorrem dos mecanismos existentes, principalmente na LRF. Em outras palavras, é válido questionar a verdadeira eficácia das medidas previstas pelo PL 1.397/20 e a quem elas realmente se destinam.

Seja como for, caso o resultado da negociação coletiva não tenha o resultado buscado pelo devedor, a empresa (e não qualquer agente econômico) poderá se socorrer dos processos de insolvência previstos na LFR, cujos requisitos serão abrandados durante a pandemia nos termos do PL 1.397/2020, com objetivo de facilitar seu uso.

Para se fazer justiça, a contrapartida para o devedor, nos termos do projeto, é que, no caso dos processos de recuperação judicial, seja concedido stay period de 180 dias, dos quais, se for o caso, deverá ser abatido o prazo de 60 dias da negociação coletiva. Contudo, o período de suspensão de 180 dias previsto na LFR, embora seja improrrogável por disposição legal, tem sido estendido pelas cortes nacionais sempre que a recuperanda consegue provar que, por motivos alheios à sua vontade, não conseguiu realizar assembleia geral de credores para deliberação do plano de recuperação judicial por ela ofertado. Espera-se que esse entendimento jurisprudencial não prevaleça na hipótese ora tratada.

Especificamente em relação à recuperação extrajudicial, o PL 1.397/20 pretende modificar a LFR para prever expressamente a possibilidade da concessão do período de suspensão, o que já vinha sendo admitido pela jurisprudência. Na redação apresentada à Câmara, o projeto não é muito claro sobre qual seria esse período. Acredita-se que seja de 180 dias.[1]

Ainda em relação aos processos de recuperação judicial e extrajudicial em curso, foi criada outra modalidade de stay period, em que as obrigações assumidas nos planos homologados não serão exigíveis por 120 dias. Durante esse período, fica suspensa a possibilidade de convolação da recuperação em falência em razão do descumprimento de obrigação prevista no plano. Além disso, os devedores poderão apresentar novo plano incluindo créditos que sejam posteriores à distribuição do pedido de recuperação (normalmente excluídos desses processos). O projeto também estipula que os devedores terão direito a novo stay period, nos termos da LFR, a fim de permitir a discussão com credores e, eventualmente, votar o plano em assembleia geral de credores.

Esse ponto do PL 1.397/20 talvez seja o que mereça mais críticas, já que podem ser dados outros 300 dias de suspensão, sem qualquer preocupação com o efetivo cumprimento do plano e sem dar aos credores o direito imediato de decidir se devem revê-lo ou ter a tempestiva falência. Pior ainda é constatar que, do texto do projeto, depreende-se que credores que tenham realizado negócios com a empresa em recuperação judicial e que teriam tratamento prioritário, previsto no art. 67 da LFR, poderão ter seus créditos submetidos a um novo plano de recuperação em um processo, que, em princípio, não lhes era aplicável. Trata-se, definitivamente, de mais um risco à segurança jurídica, o que geralmente afugenta novos investimentos e, nesse sentido, pode comprometer a efetividade dos instrumentos legais capazes de prevenir e remediar a insolvência.

Enfim, e longe de este artigo ter a pretensão de exaurir o tema, a realidade é uma só: os negócios serão profundamente impactados pela pandemia de coronavírus e, bem ou mal, o mercado deve absorver tal baque de alguma forma. O projeto de lei parece ter optado por colocar grande parte dessa responsabilidade sobre os ombros dos credores. Com base nos pontos levantados neste texto, no entanto, os credores podem se preparar para tomar as decisões comerciais mais adequadas à realidade atual em suas negociações, recorrendo a soluções jurídicas criativas, a partir de ampla informação sobre o assunto e extensão das medidas propostas.

[1] De fato, o art. 6 referido no parágrafo 2º do art. 10 do PL 1.397/20 não prevê qualquer prazo. Isso leva a crer que tal parágrafo, na verdade, estaria se referindo ao art. 6 da LFR e, portanto, ao prazo de 180 dias.

- Categoria: Institucional

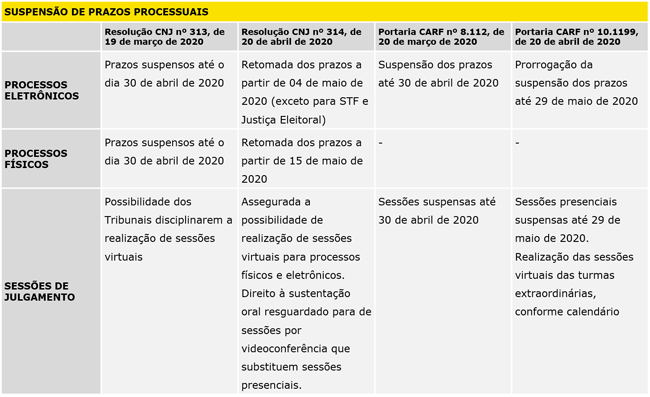

CNJ publica Resolução que determina a retomada de prazos processuais em maio

Foi publicada pelo CNJ a Resolução nº 314, de 20 de abril de 2020, que determina a retomada de prazos processuais de processos eletrônicos em 04 de maio de 2020.

Os prazos processuais de processos físicos serão retomados em 15 de maio de 2020.

A Resolução disciplina a possibilidade de suspensão de prazos processuais para a apresentação de manifestações que exijam a coleta prévia de elementos de prova pelas partes, se, durante a sua fluência, a parte informar ao juízo competente a impossibilidade de prática do ato, de forma que o prazo será suspenso a partir da data do protocolo dessa petição.

Por fim, assegurou-se a realização de sessões virtuais de julgamento nos tribunais e turmas recursais do sistema de juizados especiais tanto para processos físicos, quanto para processos eletrônicos, resguardando-se o direito à sustentação oral. (Resolução nº 314, de 20 de abril de 2020)

Delegado da Alfândega da Receita Federal do Brasil no Aeroporto Internacional do Galeão autoriza o registro de Declaração de Importação antes da descarga da mercadoria

Foi publicada a Portaria nº 67, de 16 de abril de 2020, pelo Delegado da Alfândega da Receita Federal do Brasil no Aeroporto Internacional do Galeão (RJ) autorizando registro antecipado de Declaração de Importação, antes de sua descarga em recintos jurisdicionados pela Alfândega do Aeroporto Internacional do Galeão - ALF/GIG, das mercadorias constantes na lista do Anexo II da Instrução Normativa nº 680/2006.

Destaque-se que a declaração a ser registrada deverá abranger exclusivamente mercadorias destinadas ao diagnóstico e/ou combate da doença provocada pelo coronavírus (Covid-19).

(Portaria nº 67, de 16 de abril de 2020)

PGFN disciplina suspensão temporária de procedimentos de exclusão de contribuintes inadimplentes em parcelamentos

Foi publicada a Portaria nº 10.205, de 17 de abril de 2020, que altera a Portaria PGFN n. 7.821, de 18 de março de 2020, para assinalar que a suspensão, por 90 dias, do início de procedimentos de exclusão de contribuintes de parcelamentos administrados pela PGFN inclui a hipótese de rescisão por inadimplência de parcelas configurada a partir do mês de fevereiro de 2020.

(Portaria nº 10.205, de 17 de abril de 2020)

Receita Federal reduz a 0% (zero por cento) alíquota de Imposto de Importação de mercadorias

Foi publicada a Instrução Normativa nº 1.940, de 20 de abril de 2020, que dentre outras providências, reduziu a 0% (zero por cento), até 30 de setembro de 2020, a alíquota do Imposto de Importação de bens contidos em remessa internacional, classificados no Regime de Tributação Simplificada (RTS).

Os produtos que tiveram a redução da alíquota estão listados no Anexo Único da Portaria MF nº 156, de 24 de junho de 1999.

Receita Federal acrescenta itens no Repetro-Sped

Foi publicada a Instrução Normativa nº 1.941, de 20 de abril de 2020, que incluiu produtos no regime tributário e aduaneiro especial de utilização econômica de bens destinados às atividades de exploração, desenvolvimento e produção das jazidas de petróleo e de gás natural (Repetro-Sped).

Os produtos que foram incluídos estão no Anexo Único desta Instrução Normativa.

Estado do Rio de Janeiro

Lei Nº 8.796/2020: Altera as leis Nº 4.534, de 04 de abril de 2005 e Nº 7.495, de 05 de dezembro de 2016, que dispõe sobre o fundo de recuperação econômica de municípios fluminenses e sobre o impedimento de concessão de novos incentivos fiscais ou benefício de natureza tributária de quais decorram renúncias de receitas, novos financiamentos, fomentos econômicos ou investimentos estruturantes a empresas sediadas ou que venham a se instalar no Estado do Rio de Janeiro durante o prazo de fruição do Regime de Recuperação Fiscal que trata a lei complementar federal Nº 159/2017, e dá outras providências. A Agência de Fomento do Estado do Rio, poderá aprovar e conceder financiamentos de até R$ 5.000.000,00 (cinco milhões de reais), sem necessidade de aprovação da CPPDE, para micro, pequenas e médias empresas.

Decreto Nº 47.031/2020: Inclui o art. 166-A no decreto Nº 2.473/79, para prever o reconhecimento automático de imunidade, não incidência, isenção, remissão ou suspensão do pagamento do ITD prevista no inciso XVIII do art. 8º da lei 7.174/2015. Ficam isentas do pagamento do Imposto de Transmissão Causa Mortis e Doação, as fundações privadas e associações de assistência social, saúde e educação, ou das que mantenham atividades em ao menos um dos temas citados nos incisos do artigo 3º da lei 5.501/2009, independente de certificação, incluindo-se instituições sem finalidade econômica financiadoras e daquelas dedicadas a constituição de fundos para financiamento das instituições isentas.

- Categoria: Bancário, seguros e financeiro

Em razão da volatilidade sem precedentes do mercado de capitais brasileiro e das restrições impostas pelo governo à livre movimentação de pessoas durante a pandemia do coronavírus, a Comissão de Valores Mobiliários (CVM) adotou uma série de medidas para incentivar a economia e dar maior flexibilidade aos participantes do mercado para cumprirem as regras a eles aplicáveis.

Para ajudar as empresas a compreender as diversas medidas adotadas pela CVM nesse contexto, apresentamos a seguir uma breve análise das principais regras de flexibilização aplicáveis à indústria de fundos de investimento desde o início da crise do coronavírus:

Oferta pública de cotas de fundos de investimento

- As cotas de fundos de investimento podem ser distribuídas aos investidores publicamente no mercado de capitais de acordo com: (i) o procedimento padrão previsto na Instrução CVM (ICVM) nº 400/03, conforme alterada, que exige registro prévio da oferta na CVM; ou (ii) o procedimento com esforços restritos de distribuição previsto na Instrução ICVM 476/09, conforme alterada. No último caso, a oferta pública é automaticamente dispensada de registro na CVM, desde que direcionada a até 75 investidores profissionais, conforme definidos no artigo 9-A da ICVM 539/13, observado que apenas 50 deles podem subscrever e adquirir as cotas emitidas pelo fundo de investimento em questão.

- Instrução CVM 400/03: a CVM emitiu as seguintes regras de flexibilização aplicáveis às ofertas públicas de fundos de investimento realizadas de acordo com o procedimento previsto na Instrução CVM nº 400/03:

- Alterações nas ofertas públicas já submetidas a registro na CVM: como regra geral, modificações substanciais, posteriores e imprevisíveis nas circunstâncias existentes quando da apresentação do pedido de registro à CVM de ofertas públicas que não tenham sido liquidadas financeiramente requerem a submissão de um pleito de modificação da oferta para a autarquia, de acordo com o artigo 25 da ICVM 400/03. Como exceção a tal regra, a CVM emitiu o Ofício-Circular nº 2/2020-CVM/SRE, em 28 de fevereiro de 2020, por meio do qual passará a aprovar automaticamente solicitações que atendam aos seguintes requisitos, estendendo a distribuição da oferta em questão por mais 90 dias: (i) as solicitações sejam protocoladas na CVM em um período de até 30 dias contado de 13 de março de 2020; e (ii) as solicitações sejam justificadas pela comprovada deterioração e volatilidade do cenário de investimentos. As modificações das ofertas públicas com essa justificativa podem ser implementadas imediatamente, por meio do envio da documentação alterada à CVM e a divulgação de um comunicado aos investidores. Os investidores que tenham aderido à oferta pública modificada de acordo com esse procedimento deverão ter a oportunidade de desistir do investimento dentro de cinco dias a partir do recebimento do comunicado nesse sentido.

- Interrupção do período de análise pela CVM: de acordo com o artigo 10 da ICVM 400/03, o emissor e a instituição intermediária líder de uma oferta pública de valores mobiliários podem solicitar a interrupção da análise da oferta em questão por um período de até 60 dias úteis. Com a publicação da Deliberação CVM nº 846, em 16 de março de 2020, no entanto, o período de interrupção de uma oferta pública pode ser estendido para até 180 dias úteis. A CVM avaliará em abril a eficácia das disposições da Deliberação nº 846.

- Período de silêncio e limitação na negociação de cotas: o artigo 48 da ICVM 400/03 estabelece limitações para o emissor, a instituição intermediária líder e demais prestadores de serviço envolvidos em uma oferta pública de valores mobiliários no que se refere: (i) à divulgação e ao uso de determinadas informações até que a oferta pública seja formalmente divulgada ao mercado; e (ii) à negociação dos valores mobiliários que serão ofertados publicamente até que um comunicado de encerramento seja divulgado ao mercado. Como exceção a essa regra geral, o Ofício-Circular nº 3/2020-CVM/SRE, publicado em 18 de março de 2020, estabelece que, durante a interrupção de uma oferta pública baseada na Deliberação CVM nº 846, tais limitações gerais não precisarão ser observadas até que o emissor e a instituição intermediária decidam retomar a oferta pública, o que deverá ser formalmente comunicado ao mercado.

- Instrução CVM 476/09: a CVM introduziu as seguintes regras de flexibilização para ofertas públicas com esforços restritos implementadas de acordo com a Instrução CVM 476/09:

- Restrição à implementação de ofertas públicas com esforços restritos da mesma espécie de valores mobiliários: como regra geral, o artigo 9º da ICVM 476/09 impede que o emissor ou o ofertante de valores mobiliários realize ofertas públicas com esforços restritos da mesma espécie de valores mobiliários dentro do período de quatro meses a partir do término ou do cancelamento da oferta imediatamente anterior. De acordo com o item IV da Deliberação CVM nº 848, de 25 de março de 2020, a eficácia das disposições que estabelecem a restrição à implementação de ofertas públicas com esforços restritos do mesmo tipo de valores mobiliários nos termos da Instrução CVM 476/09 foi interrompida por quatro meses, de 27 de março de 2020 a 27 de julho de 2020. A CVM esclarece, no item 3 do Ofício-Circular nº 4/2020-CVM/SRE, emitido em 9 de abril de 2020, que tal interrupção se aplica a todas as ofertas públicas de valores mobiliários distribuídos com esforços restritos iniciadas durante o período mencionado acima, desde que não exista outra oferta com esforços restritos do mesmo tipo de valores mobiliários em aberto.

- Restrição à negociação de valores mobiliários: o artigo 13º da ICVM 476/09 estabelece que os investidores que adquirem cotas de fundos de investimento no âmbito de uma oferta pública com esforços restritos somente podem negociá-las em mercados regulamentados após 90 dias da data da respectiva subscrição ou aquisição. Como exceção a essa regra geral, a Deliberação CVM nº 849, emitida em 31 de março de 2020, suspendeu por quatro meses, a partir de 1º de abril de 2020, a eficácia das disposições que estabelecem esse período de lockup. A CVM também esclarece, no item 4 do Ofício-Circular nº 4/2020-CVM/SRE, que tal suspensão aplica-se a valores mobiliários distribuídos no âmbito de ofertas públicas com esforços restritos, que sejam subscritos ou adquiridos: (i) antes da vigência da Deliberação CVM nº 849; ou (ii) durante a vigência da Deliberação CVM nº 849 (1º de abril até 1º de agosto de 2020), mesmo que o período de lockup de 90 dias ultrapasse 1º de agosto de 2020. Como a subscrição ou a aquisição dos valores mobiliários no âmbito de uma oferta pública com esforços restritos pode estender-se por um período prolongado, é possível que parte dos valores mobiliários seja subscrita ou adquirida após 1º de agosto de 2020. Nesse caso, a suspensão somente será aplicável às cotas dos fundos de investimento que sejam subscritas ou adquiridas durante a vigência da Deliberação CVM nº 849, ainda que, teoricamente, o período de lockup se estenda além de 1º de agosto de 2020.

Assembleias gerais

- Assembleias gerais virtuais: o item VI da Deliberação CVM nº 849 autoriza todos os tipos de fundos de investimento a realizar assembleias gerais ordinárias ou extraordinárias virtuais para aprovar quaisquer matérias durante o ano de 2020, independentemente da existência de disposição nesse sentido nos respectivos regulamentos, desde que todos os cotistas do fundo de investimento sejam devidamente informados e tenham a oportunidade de participar dessas assembleias nos prazos exigidos pela regulamentação aplicável.

- Cancelamento ou adiamento de assembleias gerais: considerando que as assembleias gerais presenciais conflitam com as determinações do Ministério da Saúde e com as recomendações da Organização Mundial de Saúde (OMS) em relação ao distanciamento social, a CVM esclarece, no item 4 do Ofício-Circular nº 6/2020/CVM/SIN, editado em 26 de março de 2020, que, tendo em vista o interesse público e as atuais circunstâncias, justifica-se o cancelamento ou o adiamento das assembleias gerais, mesmo que já tenham sido convocadas, nos casos em que não seja possível realizá-las remotamente, seja por meio de reuniões virtuais ou consultas formais, desde que cumpridos os prazos estabelecidos na regulamentação aplicável, conforme prorrogados pela Deliberação CVM nº 848 (como explicaremos a seguir).

Cumprimento de obrigações regulatórias

- Envio de demonstrações financeiras à CVM: o item IV da Deliberação CVM nº 848 prorrogou por um período adicional de 30 dias o prazo para envio à CVM das demonstrações financeiras auditadas de todos os tipos de fundos de investimento.

- Aprovação das demonstrações financeiras pelas assembleias gerais

- Prazo para aprovação das demonstrações financeiras: a CVM prorrogou por três meses o prazo para as assembleias gerais dos fundos de investimento em direitos creditórios (FIDCs), fundos de renda fixa, fundos de ações, fundos multimercado e fundos cambiais (fundos ICVM 555) e fundos de investimento em participações (FIPs) tomarem as contas e aprovarem suas demonstrações financeiras, de acordo com os subitens (c), (k) e (m), respectivamente, do item VII da Deliberação CVM nº 848.

- Aprovação automática das demonstrações financeiras: como exceção à regra geral, o item VII da Deliberação CVM nº 849 autoriza a aprovação automática de demonstrações financeiras de todos os tipos de fundos de investimento relativas aos exercícios sociais encerrados entre 31 de dezembro de 2019 e 31 de março de 2020, desde que (i) uma assembleia virtual seja convocada nos termos do item VI da Deliberação CVM nº 849 (conforme explicado acima) e não seja instalada devido à ausência de investidores, e (ii) o relatório de auditoria correspondente não contenha uma opinião modificada.

- Confirmação e atualização do registro de participantes do mercado na CVM: os itens VII, (g), e VIII, (m), da Deliberação CVM nº 849 prorrogaram o prazo para os participantes do mercado (inclusive administradores de fundos de investimento): (i) confirmarem que as informações contidas em seu formulário cadastral na CVM permanecem válidas, o que geralmente precisa ser realizado até 31 de março de cada ano, por um período adicional de três meses; e (ii) atualizarem seu formulário cadastral na CVM, caso haja alguma alteração nas informações então fornecidas, o que geralmente precisa ser realizado em 7 dias úteis contados do fato que deu causa à alteração, por um período adicional de 7 dias úteis.

- Entrega de relatório de procedimentos e controles internos: os subitens (f), (h), (i), (j) e (l) do item VII da Deliberação CVM nº 848 prorrogaram por três meses o prazo para entrega de relatórios de avaliação e recomendação por parte dos diretores responsáveis pelos procedimentos e controles internos das instituições intermediárias (empresas autorizadas a participar do sistema brasileiro de distribuição de valores mobiliários), depositários centrais (prestadores de serviços de depósito centralizado de valores mobiliários), custodiantes, escrituradores, bem como administradores e gestores de carteiras de fundos de investimento, a seus respectivos órgãos de administração.

- Entrega do formulário de referência: o subitem (l) do item VII da Deliberação CVM nº 848 prorrogou por três meses o prazo para que administradores e gestores de carteiras de fundos de investimento enviem seus formulários de referência à CVM.

- Regras de concentração e diversificação: como regra geral, os administradores e gestores de fundos de investimento devem seguir os limites de concentração e diversificação de carteira definidos no regulamento e na legislação aplicável – e estão sujeitos às penalidades aplicadas pela CVM em caso de descumprimento. Em resposta às preocupações dos participantes do mercado quanto ao cumprimento dessa regra no atual cenário de alta volatilidade do mercado e de falta de liquidez de certos ativos, a CVM esclareceu que o prazo para o reenquadramento das carteiras dos fundos de investimento pode ser flexibilizado dependendo das circunstâncias. Nesse sentido, a CVM manifestou o entendimento, no item 2 do Ofício-Circular nº 6/2020/CVM/SIN, de que, em situações em que a imprevisibilidade e a excepcionalidade das condições de mercado impeçam a adoção de medidas de ajuste das carteiras dos fundos de investimento no prazo normalmente exigido pela regulamentação aplicável, a CVM poderia decidir, avaliando cada caso, não aplicar penalidades aos administradores e gestores de carteiras de fundos de investimento se: (i) a não conformidade resultar de fatos exógenos abruptos que causem mudanças imprevisíveis e materiais nas condições do mercado de capitais (por exemplo, condições passivas do mercado); e (ii) o prazo necessário para o reenquadramento da carteira do fundo de investimento for considerado razoável, levando em consideração para tal análise (a) a natureza e a estrutura de liquidez da carteira do fundo de investimento; e (b) as melhores diligências adotadas pelos gestores da carteira para resolver o problema, em conformidade com seus deveres fiduciários.

- Substituição provisória da referência temporal para o cálculo do valor das cotas emitidas por fundos ICVM 555: alguns fundos de investimento que oferecem liquidez intradiária podem optar em seu regulamento por calcular o valor de suas cotas com base na abertura do mercado. Contudo, devido à volatilidade sem precedentes do mercado de capitais causada pela crise da pandemia do coronavírus, vários fundos de investimento que fizeram essa opção estão enfrentando obstáculos operacionais para manter esse sistema de cálculo. Em resposta às preocupações dos gestores dos fundos de investimento, a CVM esclareceu, no item 3 da Ofício-Circular nº 6/2020/CVM/SIN, que fundos de investimento que ofereçam liquidez intradiária podem – excepcionalmente e durante o período em que transcorrer o momento mais agudo das contingências associadas ao cenário adverso, extremo e imprevisível de mercado – substituir a utilização do valor da cota de abertura pelo sistema tradicional de pagamentos de aplicações e resgates com base no valor da cota de fechamento do mercado. Essa regra somente se aplica, no entanto, se o fundo de investimento em tal situação informar os cotistas do fundo, por meio de fato relevante, sobre os obstáculos operacionais que está enfrentando e a decisão de utilizar provisoriamente essa referência temporal alternativa para o cálculo de cotas.

- Provisão para direitos creditórios de liquidação duvidosa nos fundos de investimento em direitos creditórios (FIDCs): em resposta às consultas de administradores dos fundos de investimento a esse respeito, a CVM esclareceu, no item 6 da Ofício-Circular nº 6/2020/CVM/SIN, que o atraso no pagamento ou a necessidade de renegociação de um determinado crédito integrante da carteira do fundo não exige necessariamente que o fundo de investimento faça provisão para dívidas de cobrança duvidosa se o administrador concluir que o evento não representa evidência por si só de uma redução no valor recuperável do ativo, mas seja resultado de uma situação excepcional e temporária do mercado. No entanto, a CVM alerta os administradores dos fundos de investimento para o fato de que tal interpretação não deve ser usada como desculpa para evitar a constituição de provisão quando os fatos e as circunstâncias do caso concreto indicarem uma deterioração significativa na capacidade de recuperação do crédito em questão.

- Troca de documentos entre prestadores de serviços de fundos de investimento: em resposta às consultas de participantes do mercado a esse respeito, a CVM esclareceu, no item 5 do Ofício-Circular nº 6/2020/CVM/SIN, que a regulamentação aplicável não exige que a troca de informações e/ou o intercâmbio de documentos entre administradores fiduciários, gestores de recursos, custodiantes e distribuidores de cotas de fundos de investimento seja necessariamente realizado de modo físico ou presencial. Portanto, do ponto de vista regulatório, não há restrição à troca de documentos e informações entre os participantes do mercado de forma eletrônica.

Esses são os principais pontos que gostaríamos de destacar em relação à flexibilização da regulamentação aplicável aos fundos de investimento, bem como a seus administradores e gestores, pela CVM, para enfrentar os desafios impostos pela pandemia de covid-19.

- Categoria: Bancário, seguros e financeiro

O Departamento Nacional de Registro Empresarial e Integração (DREI), do Ministério da Economia, publicou em 15 de abril a Instrução Normativa nº 79 sobre a participação e votação a distância em reuniões e assembleias de sociedades anônimas fechadas, limitadas e cooperativas, em resposta à crise causada pela covid-19.

A IN nº 79 regulamenta a realização de reuniões e assembleias por meio digital - quando os acionistas, sócios ou associados só puderem participar e votar a distância (hipótese em que não ocorrerão em nenhum local físico), ou ainda de forma semipresencial – em que se facultam a participação e o voto presenciais, no local físico da realização do conclave, e também a distância. As reuniões realizadas de forma totalmente presencial não estão sujeitas a essa norma.

A participação e a votação a distância poderão ocorrer mediante o envio de boletim de voto a distância e/ou por meio de atuação remota, via sistema eletrônico acessível a todos os sócios, acionistas ou associados, e que garanta, entre outros requisitos, a segurança, confiabilidade e transparência do encontro, bem como o registro de presença dos sócios, acionistas ou associados.

O instrumento de convocação deverá informar, em destaque, que a reunião ou assembleia será semipresencial ou digital, conforme o caso, detalhando como os acionistas, sócios ou associados poderão participar e votar a distância, além de listar os documentos exigidos para que eles, ou seus representantes, sejam admitidos.

Os documentos correlatos deverão ser previamente disponibilizados por meio digital seguro, observando-se os mecanismos de divulgação previstos em lei para cada tipo societário. Eles também podem ser apresentados de forma resumida no anúncio de convocação, com indicação do site em que as informações completas estarão disponíveis.

O boletim de voto a distância, por sua vez, deverá ser disponibilizado pela sociedade em versão para impressão e preenchimento manual, contendo: todas as matérias constantes da ordem do dia; orientações sobre como remetê-lo de volta à sociedade; indicação dos documentos que devem acompanhá-lo para verificação da identidade do acionista, sócio, associado ou eventual representante; e orientações sobre as formalidades necessárias para que o voto seja considerado válido. O boletim deverá ser enviado pela sociedade/companhia/cooperativa na mesma data da publicação do instrumento de convocação e devolvido, no mínimo, cinco dias antes da realização do conclave. O documento pode até mesmo ser retificado e reenviado, desde que o prazo seja respeitado. Esse envio não impede o sócio ou associado de participar e votar durante a assembleia, caso em que o documento enviado será desconsiderado.

A sociedade poderá contratar terceiros para administrar, em seu nome, o processamento das informações nas reuniões ou assembleias, mas caberá a ela arquivar os documentos associados ao evento e gravá-lo integralmente, mantendo esses registros pelo prazo em que for possível pleitear uma anulação.

No caso específico das cooperativas, o sistema eletrônico adotado deverá assegurar o caráter anônimo da votação nas matérias em que o estatuto social previr o voto secreto.

A ata da assembleias ou reunião deve indicar o modelo de realização adotado e a forma como a participação e a votação a distância foram permitidas. Os membros da mesa deverão assiná-la, consolidando, em documento único, a lista de presença. O mesmo procedimento de assinatura e certificação de presença poderá ser usado para os livros societários pertinentes. Na hipótese de ata digital, as assinaturas dos membros da mesa deverão ser feitas por meio de certificado digital emitido por entidade credenciada pela ICP-Brasil ou qualquer outro meio de comprovação da autoria e integridade de documentos em forma eletrônica. Deverão ser assegurados meios para que a ata possa ser impressa em papel, de forma legível e a qualquer momento, por quaisquer sócios. O presidente ou secretário deverão declarar expressamente que foram atendidos todos os requisitos para a realização do encontro, especialmente aqueles previstos na IN nº 79.

As reuniões ou assembleias presenciais já convocadas e ainda não realizadas em virtude de restrições decorrentes da pandemia de covid-19 poderão ocorrer de forma semipresencial ou digital, desde que todos os acionistas, sócios ou associados se façam presentes ou declarem expressamente concordar com tal procedimento.

- Categoria: Institucional

CARF prorroga suspensão de prazos e sessão de julgamento presenciais

O Conselho Administrativo de Recursos Fiscais – CARF, publicou a Portaria CARF nº 10.199/2020 estendendo a prorrogação dos prazos para prática de atos processuais e as sessões presenciais de julgamento até 29 de maio de 2020.

A suspensão não alcança as sessões virtuais das turmas extraordinárias, que continuam ocorrendo conforme previsão do Calendário do CARF disponibilizado no site.

(Portaria CARF nº 10.199/2020)

STJ regulamenta a realização de sessões por videoconferência e o retorno dos prazos processuais na data de 04 de maio de 2020

Foi publicada a Resolução STJ/GP nº 9, de 17 de abril de 2020, na qual se disciplina a possibilidade de realização de sessões presenciais de julgamento por videoconferência até 31 de maio de 2020, podendo ser prorrogada.

Referida Resolução também determina que os prazos voltarão a fluir a partir de 4 de maio.

(Resolução STJ/GP nº 9, de 17 de abril de 2020)