Publicações

- Categoria: Infraestrutura e Energia

A Resolução nº 4.751 do Conselho Monetário Nacional (CMN), emitida no dia 26 de setembro, regulamentou a possibilidade de liquidação por meio de resgate e oferta de resgate das debêntures amparadas pela Lei nº 12.431/11, que trata da captação de recursos para projetos de investimento em infraestrutura. Essa hipótese era vedada nos termos do inciso II do parágrafo único do artigo 1º da lei.

A mudança oferece mais segurança para que as empresas emitam esse tipo de valor mobiliário, uma vez que elas poderão gerenciar melhor seu endividamento, sem serem expostas à uma dívida inflexível no mercado de capitais brasileiro.

Para fazer o resgate antecipado previsto na resolução, a companhia emissora deverá cumprir todos os seguintes requisitos:

- O prazo médio ponderado dos pagamentos transcorrido entre a data de emissão e a data de liquidação das debêntures deve ser superior a quatro anos, calculado nos termos da Resolução CMN nº 3.947/11;

Haja previsão expressa no Instrumento de Escritura de Emissão sobre a possibilidade de liquidação antecipada das debêntures e sobre os critérios para determinação dos valores a serem pagos aos debenturistas em razão da liquidação;

A taxa de pré-pagamento seja menor ou igual à soma da taxa do título público federal remunerado pelo mesmo índice da debênture com duration mais próxima à duration da debênture na data de liquidação antecipada, com o spread sobre o título público federal remunerado pelo mesmo índice da debênture com duration mais próxima à duration do título na data de emissão; e

Haja previsão no Instrumento de Escritura de Emissão de possíveis datas de liquidação antecipada com intervalos não inferiores a seis meses entre elas e a fórmula de cálculo que será utilizada no momento da liquidação.

Os dois últimos requisitos poderão ser desconsiderados caso os debenturistas que representem, no mínimo, 75% das debêntures em circulação aprovem a liquidação. Essa aprovação deverá ser formalizada por meio de deliberação em assembleia de debenturistas ou adesão à oferta de compra feita pela companhia emissora, observadas as normas editadas pela Comissão de Valores Mobiliários (CVM).

A liquidação antecipada deve ser realizada por meio de resgate antecipado total das debêntures da mesma série (de infraestrutura), não sendo permitido o resgate antecipado parcial.

As novas regras se aplicam às debêntures emitidas após a publicação da resolução, que entrou em vigor no próprio dia 26 de setembro.

- Categoria: Mercado de capitais

A partir do dia 14 de outubro, as publicações obrigatórias das sociedades por ações deverão ser feitas via Sistema Público de Escrituração Digital (SPED), no caso das empresas de capital fechado, e Empresas.NET, para as companhias abertas, além dos próprios sites dessas organizações, e não mais em jornais de grande circulação.

A Portaria do Ministério da Economia nº 529/19 e a Deliberação CVM nº 829/19, publicadas no Diário Oficial da União no dia 30 de setembro, regulamentaram a nova forma de divulgação das publicações ordenadas pelo art. 289 da Lei das Sociedades por Ações (Lei nº 6.404/76), modificado pela Medida Provisória n° 892/19.

Segundo a portaria, “a publicação dos atos de companhias fechadas e a divulgação de suas informações (...) serão feitas na Central de Balanços (CB) do Sistema Público de Escrituração Digital (SPED)”, mas as companhias fechadas também deverão disponibilizar essas informações em seus sites.

O SPED, conforme definido pelo art. 2° do Decreto nº 6.022/07, que o institucionalizou, é “instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações”. Desenvolvido pelo governo federal, o sistema é velho conhecido dos departamentos contábeis das companhias, que o usam para enviar informações fiscais e contábeis ao fisco.

Com as novas regras, desloca-se, portanto, o fluxo das publicações societárias e contábeis exigidas pela LSA, nas companhias fechadas, dos jornais de grande circulação e dos órgãos oficiais da União, de estados ou do Distrito Federal, conforme o lugar em que esteja situada a sede da companhia, para o SPED, com a simplificação do procedimento de publicação e com a eliminação dos custos até então associados à publicação em jornais. Nesse sentido, o parágrafo 4° do art. 1° deixa expresso que não serão cobradas taxas para as publicações acima mencionadas.

Já a publicação dos atos de companhias abertas se dará, segundo a Deliberação CVM nº 829/19, por meio do Sistema Empresas.NET – outro velho conhecido do mercado. Ele é usado pelas empresas registradas na CVM para enviar à autarquia e à B3 informações de interesse dos órgãos reguladores, autorreguladores e ao mercado em geral. Nos mesmos termos das companhias fechadas, a deliberação também determina que uma companhia, ao publicar seus atos, os divulgue em seu próprio site.

O uso do Sistema Empresas.NET, além de manter o princípio da publicidade dos atos societários, até então exercido por meio da publicação obrigatória em jornais, reduz o custo da divulgação de informações, a exemplo do que ocorrerá com as companhias fechadas, além de simplificar o processo.

A deliberação também alterou a divulgação de publicações relacionadas à companhia, mas antes realizadas por terceiros, como nas situações de renúncia do administrador e de oferta pública de aquisição de controle. Conforme disposto no item III da norma, essas publicações passarão a ser realizadas pela própria companhia. Dessa forma, o ofertante em proposta de aquisição e controle (artigo 258 da Lei das Sociedades Anônimas) e o administrador que renuncia ao seu cargo (artigo 151 da Lei das Sociedades Anônimas) deverão encaminhar esses atos à companhia, que fará sua divulgação no Empresas.NET.

As duas normas entraram em vigor na data de sua publicação, mas as divulgações via SPED e Empresas.NET começarão a ser feitas apenas no dia 14 de outubro. Antes disso, as empresas deverão continuar a publicar seus atos legais em jornais de grande circulação e no diário oficial.

Editada em 5 de agosto deste ano, a MP 892 vai vigorar pelo prazo máximo de 60 dias, prorrogáveis automaticamente por igual período. Caso não seja convertida em lei, perderá sua vigência e, consequentemente também, os atos normativos do Ministério da Economia e CVM.

- Categoria: Trabalhista

{youtube}https://youtu.be/TeqLh0cPVws{/youtube}

A aplicação da Lei 5.811/72 nas atividades de descomissionamento de plataformas de petróleo offshore

- Categoria: Trabalhista

Muito se discutem atualmente as melhores formas de descomissionar, desativar, as plataformas usadas no processo de exploração e produção do petróleo e gás, tendo em vista que uma grande parte delas se aproxima ou já está no fim de sua vida útil.

A discussão em torno do descomissionamento é relevante considerando os inúmeros impactos técnicos e legais que o processo pode acarretar. É essencial, portanto, conduzi-lo de acordo com as melhores práticas observadas ao redor do mundo.

De acordo com o IHS Markit Offshore Decommissioning Study Report,[1] cerca de 600 unidades offshore ao redor do mundo serão desativadas nos próximos cinco anos e espera-se que os gastos com descomissionamento aumentem de aproximadamente US$ 2,4 bilhões, despendidos em 2015, para US$ 13 bilhões por ano até 2040.

No Brasil, mais de 160 unidades offshore estão em operação, de acordo com a ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), sendo que 67 delas operam há mais de 25 anos. Nesse universo, há 74 plataformas fixas programadas para serem desativadas. Em aproximadamente 20 casos, a comunicação à ANP já ocorreu e as desativações estão programadas já a partir de 2020.

Considerando o alto custo de desativação de uma plataforma de petróleo e o aumento da necessidade de tal serviço, espera-se que o processo atraia investimentos de empresas que atuam nessa área nos próximos anos, o que deve gerar novos negócios e empregos.

Diante disso, é essencial discutir os impactos jurídicos decorrentes do descomissionamento em diferentes cenários: regulatório, ambiental, tributário e também trabalhista, uma vez que o processo requer o uso de mão de obra especializada.

Avaliando o descomissionamento do ponto de vista estritamente trabalhista, entendemos ser aplicável aos empregados que prestarão serviços nessa área a Lei nº 5.811/72. Isso ocorre porque, como é de conhecimento dos que militam no segmento, essa legislação contém diversas previsões para os empregados que trabalham em plataformas, como a possibilidade de permanecerem embarcados por até 15 dias, entre outras normas que distinguem os empregados de tal indústria dos demais, que se utilizam da CLT como forma única de regulação.

Sem essa lei, a exploração e produção de petróleo e gás no Brasil seria praticamente impossível, em razão das adversidades e peculiaridades das atividades envolvidas.

Nesse sentido, considerando o desafio do processo de descomissionamento de plataformas, que impede a ida e vinda do empregado no mesmo dia, como ocorreria com qualquer trabalhador regular de outra indústria, a aplicação das normas estabelecidas na Lei nº 5.811/72 são de suma importância para a realização das atividades previstas.

O artigo 1º da lei aponta, no entanto, que ela se aplica apenas aos empregados “que prestam serviços em atividades de exploração, perfuração, produção e refinação de petróleo, bem como na industrialização do xisto, na indústria petroquímica e no transporte de petróleo e seus derivados por meio de dutos”.

Com base em uma análise isolada do dispositivo legal, não seria possível, portanto, verificar sua aplicabilidade aos empregados que prestarão serviços de descomissionamento, pois essa atividade não está explícita no texto. Sendo assim, é preciso analisar a questão em conjunto com as normas técnicas emanadas da agência reguladora, a ANP.

Conforme o artigo 1º da Resolução nº 27/2006 da ANP, que regula a desativação de instalações utilizadas para a exploração e produção, tal processo faz parte da fase de produção do petróleo: ”Fica aprovado o Regulamento Técnico que define os procedimentos a serem adotados na Desativação de Instalações e especifica condições para Devolução de Áreas de Concessão na Fase de Produção”.

Dessa forma, considerando que a agência responsável pela emissão de normas técnicas relacionadas à exploração e produção de petróleo e gás no Brasil expressamente relaciona a desativação à fase de produção, pode-se concluir que o processo está abarcado pela Lei nº 5.811/72, uma vez que, conforme especificado em seu artigo 1º, a legislação se aplica aos empregados que atuam também nessa etapa da cadeia produtiva.

[1] Disponível em: https://news.ihsmarkit.com/taxonomy/term/46897

- Categoria: Tributário

Entraram em vigor no último dia 10 de setembro, com sua publicação no Diário Oficial da União, as 33 súmulas aprovadas na reunião do Pleno da Câmara Superior de Recursos Fiscais (CSRF) do Conselho Administrativo de Recursos Fiscais (Carf), ocorrida no início de setembro. A publicação da ata da sessão marca a entrada em vigor das súmulas aprovadas.

As súmulas refletem entendimento consolidado e reiterado sobre discussões travadas no âmbito do Carf. Sua aprovação depende na anuência de 3/5 dos conselheiros do órgão de julgamento em questão.

A aprovação de um número tão grande de enunciados[1] contribui para o objetivo institucional do órgão de uniformizar a jurisprudência, reduzir o acervo e diminuir o prazo de discussão no âmbito do processo administrativo, pois a matéria que é objeto de súmula é de observância obrigatória pelas turmas do Carf (turmas ordinárias e da Câmara Superior de Recursos Fiscais) e impede a admissibilidade de recursos especiais.

Com a aprovação dos 33 novos enunciados, o Carf passa a ter um rol de 158 súmulas. Desse total, 104 têm efeito vinculante, afetando também o posicionamento da Procuradoria Geral da Fazenda Nacional e da Secretaria Especial da Receita Federal do Brasil em todos os litígios que versem sobre o tema.

Por enquanto, as propostas aprovadas na sessão de setembro devem ser aplicadas somente ao Carf, o que não impede que, posteriormente, por ato do Ministro da Economia, elas se tornem vinculantes a toda a Administração Tributária Federal.

A lista inicial submetida na sessão de setembro continha 50 enunciados. Não foram aprovadas 17 proposições que tratavam de matérias sem entendimento consolidado nos julgamentos do Carf ou sobre temas que demandam exame caso a caso.

A rejeição de parte dos enunciados indica que, ao menos com relação a esses temas, ainda há espaço para debate no âmbito administrativo, com possibilidade de alteração do entendimento do órgão.

Assim, enunciados que tratavam das regras de incidência de contribuições previdenciárias sobre valores pagos a título de Plano de Participação nos Lucros,[2] dos requisitos para a dedutibilidade da amortização do ágio para o Imposto de Renda de Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL),[3] das condições de dedutibilidade de despesas com juros de capital próprio para o IRPJ e CSLL,[4] entre outros, não passaram no quórum mínimo de aprovação regimental.

Especificamente quanto à matéria ágio, tema que provavelmente envolve as discussões de maiores valores no Carf, a 1ª Turma da CSRF não aprovou nenhum dos dois enunciados propostos: o primeiro tentava consolidar que a comprovação documental do fundamento de rentabilidade futura deveria ser contemporânea à aquisição do investimento; já o segundo buscava referendar a glosa todas as vezes que a despesa de amortização de ágio tivesse origem em operação intragrupo. Essa última proposta já havia sido apresentada na reunião do Pleno de 2018 e foi novamente rejeitada.

O Pleno da 2ª Turma da CSRF também não aprovou a proposta de que as regras de percepção de PLR sejam estabelecidas em acordo assinado antes do início do período de apuração, tema recorrente e bastante polêmico nas discussões travadas no Carf.

Alguns dos enunciados aprovados representam entendimentos favoráveis aos contribuintes no Conselho. A nova Súmula Carf nº 149, em linha com a reiterada jurisprudência da CSRF, afirma que não integrará o salário de contribuição previdenciária a bolsa de estudos de graduação ou de pós-graduação concedida aos empregados, nos casos em que o lançamento aponta como único motivo para exigência o fato de o auxílio se referir a educação de ensino superior.[5] Também benéfico é o enunciado da Súmula Carf nº 143, que admite outras formas de comprovação da retenção na fonte, além do informe de rendimento: “a prova do imposto de renda retido na fonte deduzido pelo beneficiário na apuração do imposto de renda devido não se faz exclusivamente por meio do comprovante de retenção emitido em seu nome pela fonte pagadora dos rendimentos”.

Também foram consolidados, no entanto, entendimentos desfavoráveis aos contribuintes, como a afirmação pela inclusão do Imposto de Renda Retido na Fonte (IRRF) na base de cálculo da Contribuição de Intervenção no Domínio Econômico (Cide), por meio da Súmula Carf nº 158, discussão que há muito tempo era travada entre as turmas da 3ª Seção.[6]

Outro tema que resultou em enunciado refere-se ao termo inicial da contagem do prazo decadencial do art. 173 do Código Tributário Nacional (CTN) no regime de drawback. Ele coincidirá com o primeiro dia do exercício seguinte ao encerramento do prazo de trinta dias posteriores à data-limite para realização das exportações compromissadas.[7]

A aprovação das 33 novas súmulas concretiza o que já vem se observando nos últimos anos no âmbito do contencioso administrativo federal: uma forte tendência de se adotar medidas que imprimam maior celeridade no julgamento e na redução do acervo. No entanto, a consolidação de um entendimento em súmula, de observância obrigatória nos julgamentos, é medida que deve ser adotada com cautela, para que não se tenha uma indevida restrição no campo de discussão.

[1]O que chama atenção nos dados é o número de súmulas aprovadas em comparação com o total de propostas submetidas. Em 2018, foram aprovadas 21 súmulas do total de 32 propostas em discussão. Mesmo havendo um aumento significativo no total de propostas apresentadas – de 32 para 50, o percentual de súmulas aprovadas se manteve estável, de 65,6% para 66% neste ano.

[2]35ª Proposta: as regras para percepção da Participação nos Lucros e Resultados (PLR, de que trata a Lei nº 10.101/2000, devem ser estabelecidas em acordo assinado antes do início do período de apuração.

[3] 28ª Proposta: a dedução da amortização de ágio por rentabilidade futura está condicionada à prova do seu fundamento econômico, que, em conformidade com o que dispõe a redação original do § 3º do art. 20 do Decreto-Lei nº 1.598, de 1977, se dá mediante documentação contemporânea à aquisição do investimento, sendo inadmissível demonstração por meio de documento elaborado posteriormente à aquisição.

32ª Proposta: deve ser mantida a glosa da despesa de amortização de ágio que foi gerado internamente ao grupo econômico, sem qualquer dispêndio.

[4] 18ª Proposta: são indedutíveis juros sobre o capital próprio calculados sobre contas do patrimônio líquido de exercícios anteriores.

[5] Súmula Carf nº 149: não integra o salário de contribuição a bolsa de estudos de graduação ou de pós-graduação concedida aos empregados, em período anterior à vigência da Lei nº 12.513, de 2011, nos casos em que o lançamento aponta como único motivo para exigir a contribuição previdenciária o fato de esse auxílio se referir a educação de ensino superior.

[6] Súmula Carf nº 158: o Imposto de Renda Retido na Fonte (IRRF) incidente sobre valores pagos, creditados, entregues, empregados ou remetidos, a cada mês, a residentes ou domiciliados no exterior, a título de remuneração pelas obrigações contraídas, compõe a base de cálculo da Contribuição de Intervenção no Domínio Econômico (Cide) de que trata a Lei nº 10.168/2000, ainda que a fonte pagadora assuma o ônus financeiro do imposto retido.

[7] Súmula Carf nº 156: no regime de drawback, modalidade suspensão, o termo inicial para contagem do prazo quinquenal de decadência do direito de lançar os tributos suspensos é o primeiro dia do exercício seguinte ao encerramento do prazo de trinta dias posteriores à data-limite para a realização das exportações compromissadas, nos termos do art. 173, I, do CTN.

- Categoria: Trabalhista

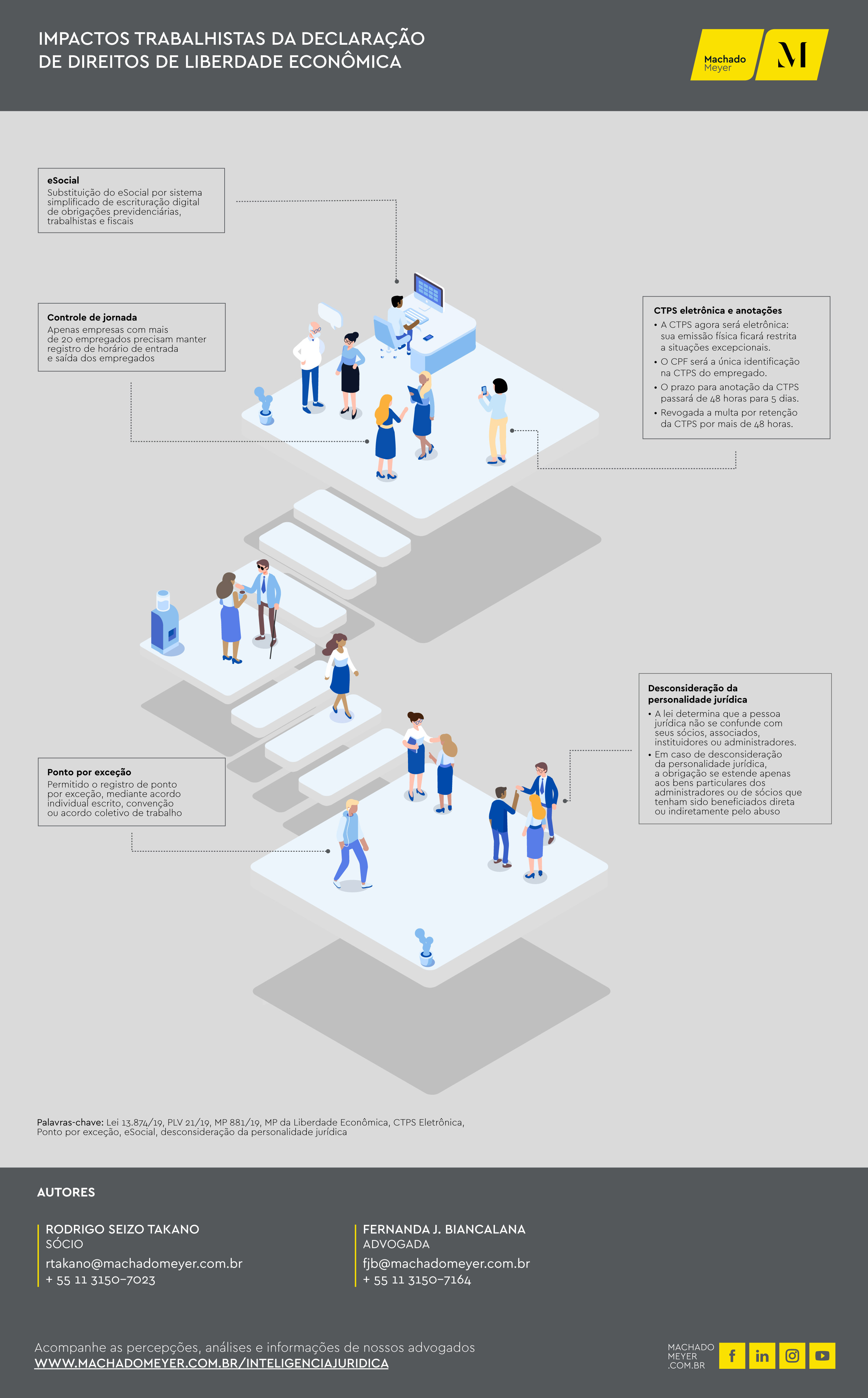

A Lei nº 13.874/19, sancionada em 20 de setembro após a conversão da MP da Liberdade Econômica (MP 881/19), alterou diversos pontos da legislação trabalhista com o objetivo principal de desburocratizar os procedimentos a serem seguidos pelos empregadores.

Os impactos da nova norma, que institui a Declaração de Direitos de Liberdade Econômica, sob o ponto de vista trabalhista, são os seguintes: