Publicações

- Categoria: M&A e private equity

É inegável que a tecnologia se torna cada vez mais parte da nossa rotina. Quem diria, dez anos atrás, que iríamos pagar nossas contas, investir, chamar um táxi ou fazer compras com apenas um toque no celular? Esses hábitos são tão banais hoje em dia que a próxima novidade já não chega como grande surpresa.

Essas empresas inovadoras, com grande potencial para crescimento em um mercado que busca ideias disruptivas a todo momento (e que, portanto, exigem financiamento), são cada vez mais atrativas para grandes investidores. Em 2018, de acordo com o levantamento da ABStartups, cinco empresas brasileiras de tecnologia ultrapassaram o valor de avaliação de US$ 1 bilhão: iFood, 99, Nubank, PagSeguros e Stone. São os unicórnios tupiniquins.

Esse crescimento chamou a atenção de investidores locais e internacionais com apetite para alocar seus recursos em projetos inovadores e com potencial para gerar retornos rápidos e robustos. Tal movimento resultou em um crescimento vertiginoso das operações de M&A no setor.

Seguindo a lógica do mercado internacional e o dinamismo típico desse segmento, os empreendedores de tecnologia buscam um capital investidor “barato” e, talvez mais importante, que não imponha demasiadas restrições e obrigações. O anseio, contudo, é confrontado com um sistema legal codificado como o brasileiro, em que a interpretação deve ser feita de acordo com as regras estabelecidas, e que não consegue se ajustar rapidamente aos novos costumes trazidos por essas empresas. O trâmite de aprovação de mudanças legais é burocrático e demanda tempo. Como exemplos, vimos recentemente amplas discussões sobre como enquadrar as atividades desempenhadas pelos motoristas de aplicativos e um acalorado debate sobre a regulamentação do compartilhamento de patinetes e bicicletas.

Afora as discussões regulatórias decorrentes das atividades desempenhadas, temas relacionados às contingências fiscais e trabalhistas (com seus riscos de contaminação não apenas das empresas-alvo, mas também dos próprios investidores) continuam sendo um dos grandes focos da discussão e negociação nos investimentos em empresas de tecnologia (além de outros, como privacidade e proteção de dados). É comum haver um certo “choque” entre o dinamismo e a velocidade dos empreendedores de tecnologia e um processo mais criterioso de auditoria e negociação de um pacote de indenização que proteja os investidores contra possíveis perdas e contaminações.

Assim, o desafio de assegurar a proteção aos investidores e, ao mesmo tempo, garantir o financiamento das empresas de tecnologia, sem entravar as negociações por prazos delongados, gera algum descompasso nos M&As do setor. Investidores com mais apetite ao risco tendem a adotar uma postura “menos exigente” e, muitas vezes, levam vantagem sobre seus pares no mercado brasileiro cada vez mais competitivo.

Por outro lado, a estruturação de operações de M&A envolvendo empresas de tecnologia ganha novo peso, a fim de possibilitar uma blindagem maior do investidor aos riscos associados ao investimento. Nesse contexto, são comuns estruturas de investimento alicerçadas em dívidas conversíveis ou investimentos feitos via holdings constituídas no exterior.

É inegável que cada operação tem a sua peculiaridade, razão pela qual se torna ainda mais fundamental analisar os aspectos específicos de cada investimento. De qualquer forma, o mercado tem desenvolvido alternativas para que a segurança desejada pelo investidor não impeça o financiamento dessas novas plataformas, que operam com um dinamismo peculiar. Com o tempo, o mercado sedimentará a medida correta entre tal dinamismo e o conservadorismo típico de operações de M&A.

- Categoria: Concorrencial e antitruste

O Conselho Administrativo de Defesa Econômica (Cade) estabeleceu novas regras sobre o trâmite de procedimentos administrativos para apuração de atos de concentração (Apac) – por meio dos quais o órgão investiga e pune a consumação antecipada desses atos, também conhecida como gun jumping – e definiu parâmetros para o cálculo da multa aplicável. As mudanças foram publicadas na Resolução nº 24/19.

De acordo com a Lei nº 12.529/2011 (Lei de Defesa da Concorrência), a consumação total ou parcial de um ato de concentração antes da obtenção da aprovação do Cade pode ser punida com multa entre R$ 60 mil e R$ 60 milhões e nulidade de atos praticados, sem prejuízo da possível abertura de processo administrativo para investigação de conduta anticompetitiva.

Até a edição da nova resolução, o Cade calculava a multa por gun jumping com base nos fatores gerais previstos para o cálculo de qualquer pena prevista na Lei de Defesa da Concorrência, como gravidade da infração, boa-fé do infrator, situação econômica, efeitos econômicos negativos produzidos no mercado, grau de lesão à livre concorrência e reincidência.

O órgão havia imposto ou negociado multas por gun jumping em 17 operações até então. Em dez delas, o valor desembolsado por infratores foi inferior a R$ 1 milhão. Em outros seis casos, o valor das multas variou entre R$ 1 milhão e R$ 3 milhões. A multa recorde aplicada foi de R$ 30 milhões.

A nova resolução estabelece que a multa em casos de gun jumping parte de uma pena-base de R$ 60 mil, sendo majorada: (a) pelo decurso do prazo, em 0,01% do valor da operação por dia de atraso, contado da data da consumação até a notificação do ato de concentração ou da emenda, caso houver; (b) pela gravidade da conduta, em até 4% do valor da operação; e (c) pela intencionalidade, em até 0,4% do faturamento médio dos grupos econômicos envolvidos, conforme a boa-fé do infrator.

O valor da pena-base acrescido dessas majorantes pode ser reduzido em função do momento de notificação: 50% no caso de notificação espontânea da operação antes do recebimento de denúncia ou representação pelo Cade; 30% no caso de notificação após o recebimento de denúncia ou representação pelo Cade, porém antes da instauração de Apac; e 20% no caso de notificação após a instauração de Apac e antes da decisão final pela condenação.

O objetivo da Resolução nº 24/19 é conferir maior previsibilidade para o valor da multa aplicável, mas não eliminar por completo a discricionariedade do órgão na dosimetria da pena. Além disso, a resolução promove claros incentivos para a notificação espontânea de operações que possam ser objeto de questionamento por gun jumping. Por outro lado, espera-se também um endurecimento das sanções, em especial no caso de operações de alto valor entre grupos de grande porte, que, de acordo com os parâmetros estipulados, invariavelmente estarão sujeitas a multas milionárias, ainda que não apresentem quaisquer preocupações concorrenciais.

- Categoria: Trabalhista

Mesmo sem a anuência do sindicato, o Tribunal Superior do Trabalho (TST) homologou pedidos de desistência de empregados em ação coletiva movida contra duas empresas. A decisão recente foi proferida no Processo nº 0010795-82.2015.5.03.0179.

O Sindicato dos Empregados em Empresas de Processamento de Dados, Serviços de Informática e Similares do Estado de Minas Gerais (Sindados/MG) ajuizou as ações coletivas buscando o cumprimento das cláusulas das convenções coletivas de trabalho. Em defesa, as empresas apresentaram pedidos de desistência formulados pelos empregados, que foram homologados pelo juízo de primeira instância, gerando, consequentemente, a extinção do processo em relação a eles.

Acolhendo recurso do sindicato, o Tribunal Regional do Trabalho (TRT) da 3ª Região anulou a homologação das desistências, por entender que a renúncia dos direitos reivindicados na ação de cumprimento não teria eficácia em decorrência do princípio da irrenunciabilidade dos direitos trabalhistas pelos empregados.

As empresas recorreram dessa decisão ao TST, o qual entendeu que o sindicato tem legitimidade extraordinária para defender os interesses coletivos e individuais da categoria na qualidade de substituto processual. No entanto, os empregados continuam sendo titulares do direito material e, consequentemente, podem dispor do direito de ação, ou seja, desistir da ação independentemente da concordância do sindicato.

O TST fundamentou que é assegurado ao titular do direito ingressar com ação individual ou se beneficiar dos efeitos da decisão na ação coletiva, nos termos do artigo 104 do Código de Defesa do Consumidor. O tribunal esclareceu ainda que não restou comprovado nos autos que as declarações de desistência tenham qualquer vício de consentimento ou decorreram de pressão, afastando qualquer possibilidade de reconhecimento de nulidade desses documentos.

Em tempos de repercussão dos efeitos da Reforma Trabalhista, a relevância dessa decisão se acentua, pois exalta o instituto da autonomia da vontade das partes e a prevalência do interesse do real titular do direito, nesse caso, os empregados. Tal instituto foi inclusive destacado pela Reforma Trabalhista, principalmente considerando o disposto no artigo 444 da CLT.

- Categoria: Contencioso

A CVM (Comissão de Valores Mobiliários) e o STJ (Superior Tribunal de Justiça), em duas decisões proferidas no primeiro semestre, deixaram claro que as operadoras hoteleiras só podem ser responsabilizadas por irregularidades ou danos causados na oferta de condo-hotéis caso tenham participado ativamente dos esforços de venda das frações ideias aos adquirentes.

Utilizados na estruturação desses empreendimentos, os Contratos de Investimento Coletivos Hoteleiros (CIC hoteleiro) são valores mobiliários constituídos por um conjunto de instrumentos contratuais ofertados publicamente a investidores. Esses contratos contêm promessa de remuneração vinculada à participação no resultado do empreendimento, que é organizado por meio de condomínio edilício.

Esse modelo de empreendimento foi impulsionado no Brasil principalmente pela necessidade de expandir a rede hoteleira do país para atender à demanda relacionada à Copa do Mundo de 2014 e às Olimpíadas de 2016.

Apesar da pluralidade dos modelos de estruturação desse tipo de empreendimento, é comum que a construção do condo-hotel seja viabilizada por meio da constituição de uma Sociedade em Conta de Participação (SCP). Ela é composta por um sócio ostensivo e pelos demais investidores, que se tornam sócios da SCP no momento da aquisição de uma unidade imobiliária do empreendimento. A sociedade atua como administradora do empreendimento pronto e é obrigada a prestar contas e pagar dividendos aos investidores.

Outras figuras relevantes são a incorporadora, responsável por desenvolver, construir e vender o empreendimento, e as operadoras hoteleiras, contratadas para gerenciar o dia a dia do condo-hotel. O segundo grupo de empresas costuma ser formado por grandes players do ramo hoteleiro com bastante know-how e prestígio. Elas prestam serviços de administração hoteleira e, por vezes, assessoria técnica durante as obras, mas geralmente não participam do processo de compra e venda de fração ideal pelos investidores.

A deflagração de processos administrativos para apuração de irregularidades na oferta de condo-hotéis e o ajuizamento de demandas judiciais por investidores que tiveram suas expectativas frustradas, e pretendem a rescisão contratual e a reparação de danos de ordem material e moral, fizeram com que a CVM e o Poder Judiciário aprofundassem estudo acerca da responsabilidade das bandeiras hoteleiras no âmbito dos contratos de investimento coletivo.

A CVM editou a Instrução Normativa n° 602/18 para definir o conceito de “ofertante” como aquele que, de fato, realiza esforços de distribuição do CIC hoteleiro. A autarquia consignou também que a operadora hoteleira “usualmente” não é responsável pelos esforços de venda dos CIC hoteleiros e, por consequência, não se enquadra no conceito de ofertante.

Assim, estabeleceu-se um critério objetivo para aferir a responsabilidade da administradora hoteleira por irregularidades na oferta de condo-hotéis. De acordo com a norma, é preciso verificar o comportamento da administradora ao longo do processo de venda das quotas do empreendimento e analisar se ela, efetivamente e de maneira comprovada, participou de atos de distribuição pública do condo-hotel. Apenas na hipótese de ter participado ativamente dos esforços de venda, a operadora pode vir a ser responsabilizada.

A CVM aplicou tal entendimento ao decidir o processo sancionador nº 19957.011318/2017-00. Nele, restou afastada a responsabilidade de uma operadora hoteleira e de seus administradores por oferta irregular de condo-hotel, diante da ausência de indícios de que ela tenha participado da distribuição das quotas do empreendimento.

O STJ, por sua vez, em recente julgamento sobre o tema (REsp nº 1.785.802/SP), reconheceu a ilegitimidade passiva da operadora hoteleira para responder perante os adquirentes pelas perdas e danos decorrentes da não construção de um empreendimento.

De acordo com o STJ, como a operadora se obriga apenas a administrar os serviços hoteleiros após a conclusão das obras, ela não integra a cadeia de fornecimento relativa à incorporação imobiliária, motivo pelo qual não pode ser responsabilizada por danos causados a terceiros adquirentes.

- Categoria: Trabalhista

Nos artigos anteriores, abordamos algumas medidas preventivas que podem ser tomadas pelas startups para adequar seus procedimentos internos e, com isso, evitar possíveis descumprimentos da legislação trabalhista. As startups podem, no entanto, se deparar com reclamações trabalhistas movidas por seus ex-empregados ou, até mesmo, por terceiros que nem mesmo foram seus contratados diretos.

Há uma explicação: a responsabilidade trabalhista pode transbordar os limites da relação entre contratante-contratado, alcançando empresas ou pessoas que, muitas vezes, sequer tiveram participação nas irregularidades apontadas no processo. Na Justiça do Trabalho, além do devedor principal – em geral, o próprio empregador – a responsabilidade de terceiros pode se dar de duas formas:

- Responsabilidade subsidiária

Nessa hipótese, a empresa apenas deve arcar com a dívida trabalhista caso a devedora principal não o faça. Cabe à Justiça do Trabalho esgotar todas as tentativas de execução da responsável principal antes de se voltar contra a responsável subsidiária.

São duas as principais hipóteses em que essa responsabilidade é reconhecida na Justiça do Trabalho:

- Responsabilidade do tomador de serviços pelos trabalhadores terceirizados; e

- Responsabilidade dos sócios, administradores, investidores e diretores pelas dívidas trabalhistas da sociedade.

A primeira situação decorre do mero trabalho realizado por terceiros mediante a contratação de uma empresa prestadora de serviços. Nesse cenário, entende-se que a empresa tomadora de serviços (contratante) deve responder pelas verbas devidas pela prestadora de serviços (contratada) aos terceirizados que lhe prestaram serviços. É o caso, por exemplo, da empresa contratante de serviços de vigilância, que passa a ser responsável pelas verbas trabalhistas devidas a qualquer de seus vigilantes terceirizados, ainda que não seja sua empregadora.

A segunda hipótese – especialmente relevante no contexto das startups – é a da responsabilidade individual de pessoas-chave pelas dívidas trabalhistas da sociedade. Em algumas situações e mediante a devida apuração, sócios, administradores, investidores e diretores poderão responder pessoalmente por tais dívidas após esgotadas as tentativas de execução da sociedade.

Considerando a instabilidade que ronda algumas startups em seus primeiros anos, é natural que a responsabilização pessoal de seus investidores possa desencorajar aportes de capital. Porém, visando minimizar os riscos do investimento, blindar o patrimônio pessoal dos investidores e estimular o aporte de capital, houve uma importante alteração da Lei do Simples Nacional em 2016.

Com essa alteração, os aportes de capital em microempresas ou empresas de pequeno porte – principais modelos para criação de startups – não integram o respectivo capital social. Assim, tais investidores, também conhecidos como “investidores-anjo”, respondem pelas dívidas da sociedade até o limite do capital aportado. Aqueles que optarem pelo aporte em tais condições contarão com maior segurança jurídica e confiança para realizar investimentos em startups ainda na fase de desenvolvimento.

- Responsabilidade solidária

Diferentemente do que ocorre no caso acima, a empresa responsável de forma solidária poderá ser executada de forma simultânea às demais empresas acionadas na reclamação trabalhista. Não há, portanto, uma ordem a ser respeitada pelo juiz, que poderá executar qualquer uma das empresas ou, até mesmo, todas elas ao mesmo tempo. As principais hipóteses de responsabilidade solidária na Justiça do Trabalho são as seguintes:

- Grupo econômico;

- Sucessão de empresas;

- Acordos entre as partes ou previsão legal expressa; e

- Práticas fraudulentas durante a vigência do contrato.

O conceito de grupo econômico – uma das hipóteses mais frequentes na Justiça do Trabalho – está presente na Consolidação das Leis do Trabalho (CLT), em seu artigo 2º e parágrafos. Embora o texto tenha sofrido diversas mudanças ao longo dos anos, a redação atual exige que, para caracterizar o grupo econômico, é necessário comprovar: (i) a relação de direção, controle ou administração entre as empresas; (ii) o interesse integrado; (iii) a efetiva comunhão de interesses; e (iv) a atuação conjunta das empresas.

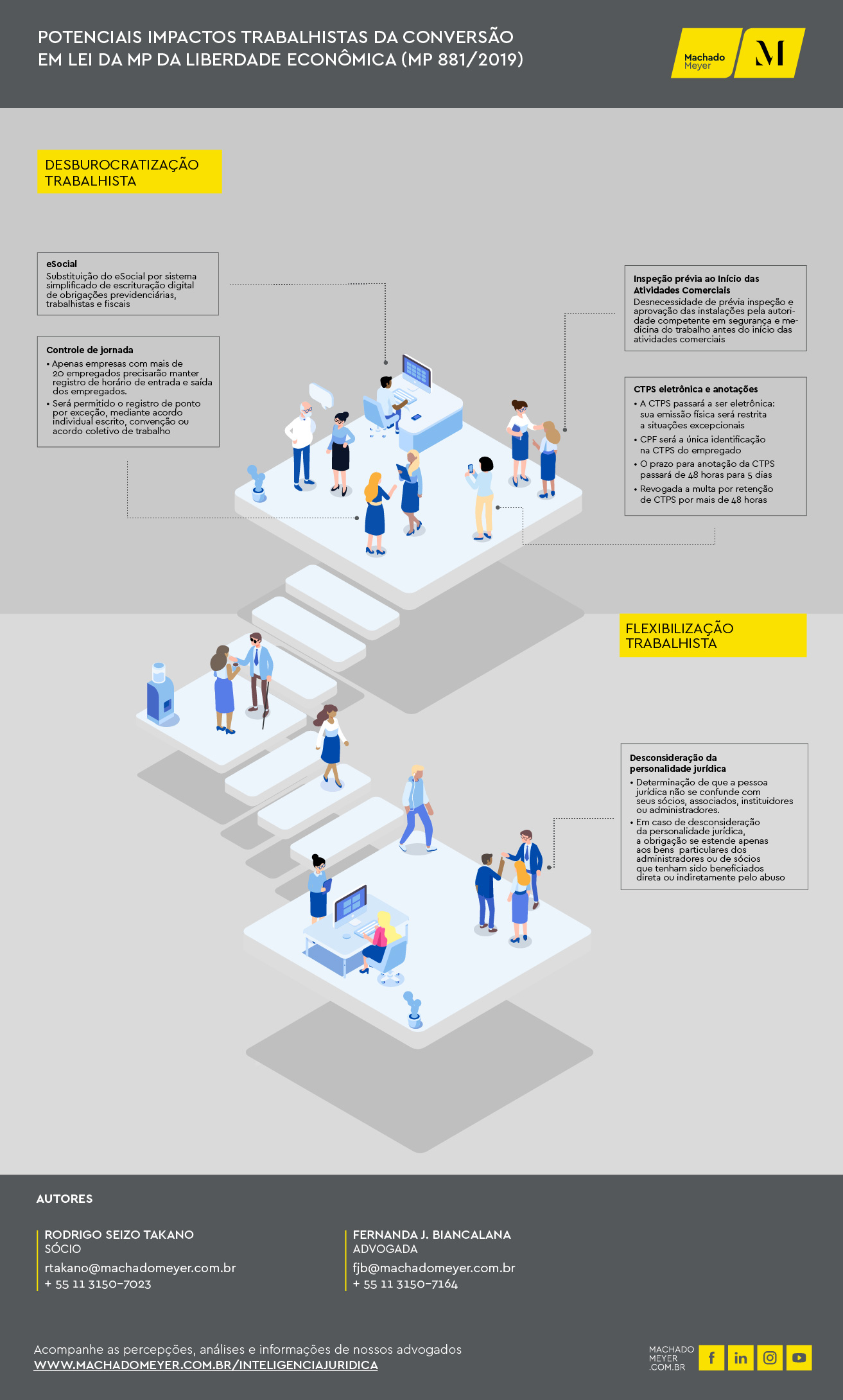

Além disso, com a conversão em lei da Medida Provisória nº 881/19 (MP da Liberdade Econômica), há expectativa de que a mera existência do grupo econômico não seja mais suficiente para o reconhecimento da responsabilidade solidária. Caso a nova redação seja aprovada pelo Congresso Nacional, será exigida também a comprovação do abuso da personalidade jurídica, identificado pelo desvio de sua finalidade ou pela confusão patrimonial. Trata-se de uma alteração altamente relevante e que terá diversos desdobramentos na forma como a Justiça do Trabalho analisa o tema.

Assim, no que diz respeito à responsabilidade subsidiária, caberá às startups redobrar seus cuidados na seleção e contratação de empresas prestadoras de serviços, optando por aquelas com melhor saúde financeira e alta reputação no mercado. Aos investidores, recomenda-se cautela não apenas na seleção das startups como também, e principalmente, na escolha da melhor modalidade de aporte, resguardando seu patrimônio pessoal.

Com relação à responsabilidade solidária, caberá às startups acompanhar de perto a saúde financeira de empresas coligadas, uma vez que, pela legislação atual, bastam poucos elementos para a configuração de um grupo econômico. Vale lembrar que esse cenário pode ser alterado de forma significativa com a conversão em lei da MP da Liberdade Econômica.

Clique aqui para ler os outros artigos da série

- Categoria: Trabalhista

Após sofrer diversas alterações pela aprovação pela Câmara dos Deputados em 13/08/2019, o projeto de lei proveniente da MP da Liberdade Econômica seguiu para votação no Senado Federal.

Na noite de ontem, 21/08/2019, o Senado Federal aprovou o texto do projeto de lei com a retirada de mais um ponto que impactava a legislação trabalhista: a autorização de trabalho aos domingos e feriados.

Inicialmente, o projeto de lei autorizava o trabalho aos domingos e feriados, mediante remuneração em dobro ou concessão de folga compensatória na semana, e somente precisaria coincidir com o domingo uma vez a cada quatro semanas.

Em razão dessa exclusão, a regra de trabalho aos domingos e feriados deverá permanecer conforme previsto atualmente pela legislação trabalhista.

O projeto de lei segue para sanção pelo Presidente da República até o dia 28/08/2019.

Se o projeto de lei for sancionado, a legislação trabalhista sofrerá os seguintes impactos: