Publicações

- Categoria: Tributário

Observação: O artigo, abaixo, versa sobre o histórico da MP nº 1.227/24, quando da sua publicação, portanto, antes da rejeição parcial pelo Congresso Nacional (https://bit.ly/3xxqYcf), e trata das demais disposições que não foram rejeitadas pelo Congresso Nacional e continuam vigentes.

Em meio aos longos e necessários debates sobre a regulamentação da reforma tributária e a necessidade de fortalecer a relação de confiança entre o contribuinte e a administração tributária, o governo federal surpreendeu os contribuintes, mais uma vez, com a Medida Provisória 1.227/24 (MP). Publicada em 4 de junho, a MP altera a legislação tributária especialmente no que se refere às contribuições ao PIS e à Cofins.

Apresentada pelo governo federal como “MP do Equilíbrio Fiscal”, a norma:

- limita a compensação de créditos de PIS/Cofins;

- reduz benefícios de créditos presumidos de PIS/Cofins concedidos a setores importantes da economia;

- cria uma obrigação acessória; e

- prevê a possibilidade de alteração do contencioso administrativo do Imposto sobre a Propriedade Territorial Rural (ITR).

Na exposição de motivos, o governo justifica a relevância e urgência da MP pela necessidade premente de recompor a receita da União para o exercício financeiro de 2024, a fim de alcançar a meta fiscal estabelecida na Lei de Diretrizes Orçamentárias (Lei 14.791/23).

Abaixo, detalhamos as alterações propostas na legislação fiscal e os impactos previstos para cada setor afetado.

Limitação à compensação de créditos da não cumulatividade de PIS/Cofins com débitos de outros tributos administrados pela Receita Federal

O artigo 5º da MP alterou o art. 74, § 3º, da Lei 9.430/96 para introduzir uma nova hipótese de proibição de compensação: a partir de 4 de junho de 2024, os contribuintes detentores de créditos do regime da não cumulatividade de PIS e Cofins só poderão compensar esses créditos com débitos das próprias contribuições.

Em termos práticos, isso significa que os contribuintes que apurem um saldo excedente de créditos das contribuições mencionadas, só poderão aproveitar esse crédito com a compensação entre contribuições da mesma espécie ou por meio do procedimento de ressarcimento, que costuma ser demorado.

É importante destacar que as compensações declaradas em desacordo com a nova MP serão tratadas como compensações não declaradas. Elas não produzirão os efeitos próprios da compensação, inclusive em relação à possibilidade de discussão na esfera administrativa. Em caso de indeferimento, os valores dos débitos serão imediatamente inscritos em dívida ativa e encaminhados para futuro ajuizamento de ação de execução fiscal, sem contencioso administrativo.

A redação da MP abre espaço para vários questionamentos.

Especificamente em relação às pessoas jurídicas com receitas decorrentes de exportação, é possível questionar a própria aplicabilidade dessa restrição, já que os dispositivos que permitem a compensação do excedente de crédito da não cumulatividade de PIS/Cofins não foram expressamente revogados (art. 6º, §§ 1º e 2º, da Lei 10.833/03, art. 5º, §§1º e 2º, da Lei 10.637/02).

A mesma fundamentação também poderia ser aplicada aos contribuintes cujas operações de saída contam com suspensão, isenção, alíquota zero ou não incidência de PIS/Cofins. Isso porque eles também estão submetidos à norma específica – não revogada pela MP – que permite a compensação do saldo credor das contribuições mencionadas.

A redação pode, ainda, gerar discussão com relação aos créditos de PIS/Cofins decorrentes de ação judicial, já que, na exposição de motivos para justificar a norma, o governo federal reitera que a medida de limitação da compensação vem sendo adotada para mitigar os efeitos da queda na arrecadação diante da Tese do Século (Tema 69 do STF – Não inclusão do ICMS na base de cálculo do PIS e Cofins).

Vale lembrar que os créditos de ação judicial já estão submetidos apenas à questionável limitação imposta pela MP 1.202/23, convertida na Lei 14.873/24, que prevê a fixação de um limite mensal para compensação estabelecido em ato do ministro da Fazenda.

Em resumo, devido à potencial exposição na Receita Federal, as empresas que apuram e registram créditos de PIS e Cofins deverão fazer uma análise cuidadosa sobre os termos da nova norma e as eventuais medidas a serem adotadas.

Revogação das hipóteses de ressarcimento e compensação de créditos presumidos da contribuição ao PIS e da Cofins (PIS/Cofins)

A MP também revogou as hipóteses de ressarcimento e de compensação de saldo credor de crédito presumido de PIS/Cofins para setores específicos: alguns medicamentos, biodiesel, soja e outros produtos derivados, café, suco de laranja, alguns produtos de origem animal ou vegetal, entre outros.

Entre as novas disposições da MP, essa é, provavelmente, a mais limitadora do direito ao aproveitamento do crédito e pode representar um impacto econômico considerável aos setores envolvidos.

Até a edição da MP, a legislação de PIS/Cofins concedia créditos presumidos para determinados setores importantes para a economia nacional que eram afetados por distorções da não cumulatividade. Ao considerar uma restrição de creditamento na etapa anterior da cadeia, a legislação permitia a apropriação de créditos presumidos.

Com a edição da MP, os créditos presumidos concedidos só poderão ser apropriados para reduzir o próprio PIS e Cofins a pagar, sem a possibilidade de compensação com outros tributos ou mesmo o ressarcimento em dinheiro.

Apesar da apresentação feita pelo governo de que a medida caminharia para beneficiar o interesse social, a revogação do ressarcimento/compensação dos créditos presumidos impactará negativamente as cadeias de comercialização desses produtos e pode resultar até mesmo no aumento do preço ao consumidor final.

Do ponto de vista jurídico, essa limitação das hipóteses de utilização dos créditos pode gerar uma situação anti-isonômica entre contribuintes que exercem a mesma atividade. Por esse motivo, também aqui é necessário fazer uma análise dos aspectos específicos de cada setor.

Condições para aproveitamento de benefícios fiscais

Além das limitações de utilização de créditos de PIS/Cofins acima mencionadas, a MP estabeleceu uma nova obrigação para os contribuintes que usufruem de benefício fiscal (incentivo, renúncia ou imunidade tributária).

A partir de agora, esses contribuintes estarão obrigados a enviar informações à Receita Federal sobre os benefícios que impactam a sua apuração. Esse dispositivo deve ser objeto de regulamentação, na qual serão definidos que benefícios fiscais deverão ser informados, bem como os termos, prazos e condições das informações a serem prestadas.

Um ponto que nos chama atenção é o fato de a MP não deixar claro se essa obrigação é direcionada somente a incentivos fiscais federais ou se ela também engloba benefícios fiscais estaduais e municipais.

Porém, na exposição de motivos da MP, é possível extrair a interpretação de que essa medida se refere apenas a incentivos fiscais federais, já que insere a norma como parte do plano de redução gradual de incentivos e benefícios fiscais federais, previsto no art. 4º da Emenda Constitucional 109/21.

Essa interpretação também parece ter sido corroborada pelo governo federal na coletiva de imprensa de apresentação da norma.

De toda forma, não há ainda prazo ou obrigação de entrega de informações, já que a Receita Federal não editou a norma regulamentadora necessária.

Delegação de competência aos municípios e ao Distrito Federal para julgamento de processo administrativo fiscal relativo ao ITR

Por fim, o artigo 4º da MP altera a redação da Lei 11.250/05 para permitir a delegação de competência de fiscalização e instrução de processos administrativos fiscais relativos ao ITR aos municípios e ao Distrito Federal. A medida foi editada no contexto da Emenda Constitucional 42/03 que permitiu a transferência da capacidade fiscalizatória e de cobrança do imposto federal aos municípios.

Embora essa norma pareça, em um primeiro momento, menos polêmica que as demais, é fato que a transferência para condução e julgamento de processos administrativos aos municípios, ainda que estes estejam submetidos a uma norma federal única, caminha no sentido inverso da segurança jurídica, já que pulveriza as decisões sobre um tema de natureza federal.

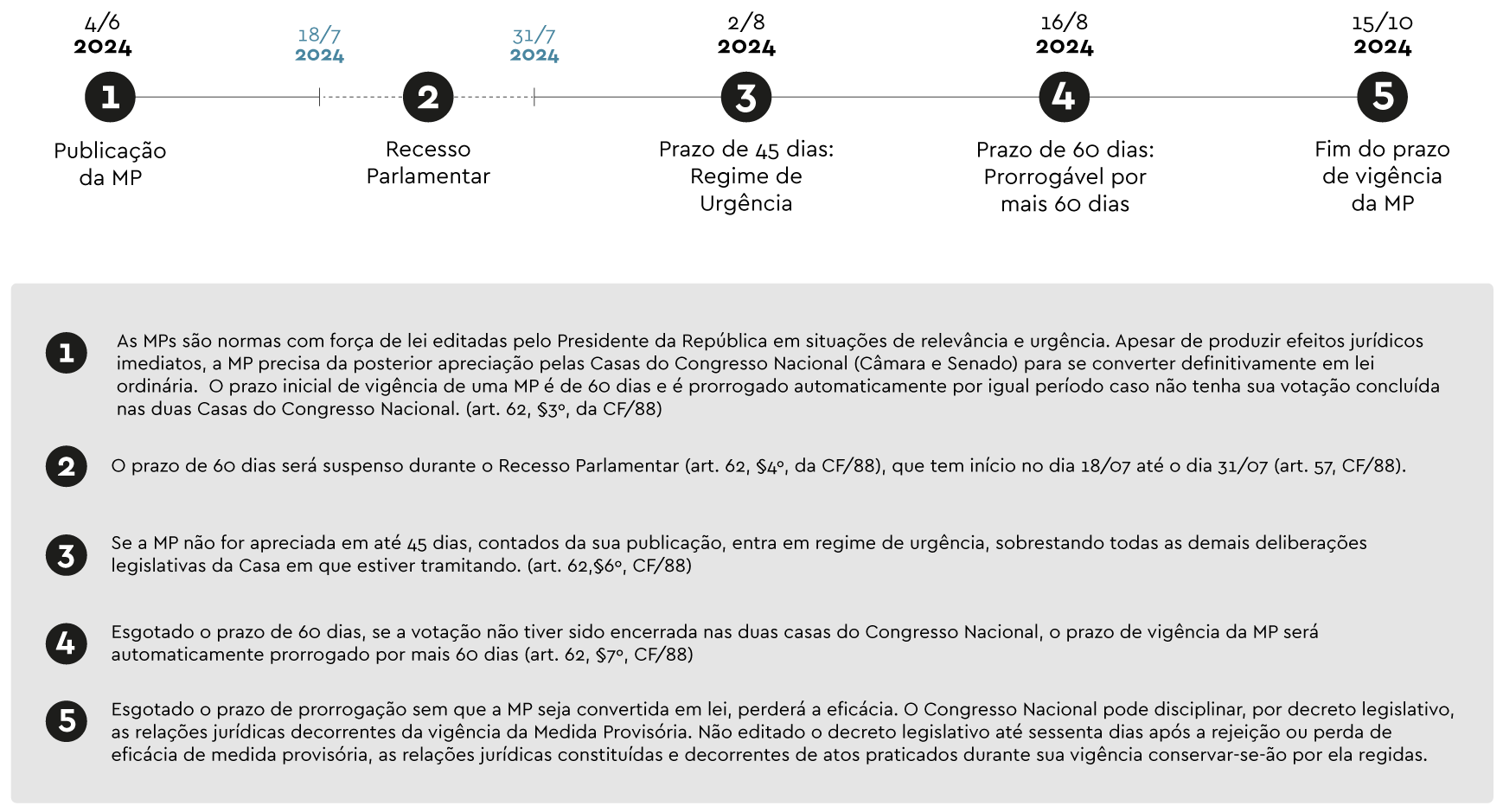

A MP entrou em vigor na data de sua publicação, dia 4 de junho, produzindo efeitos imediatos. Nos termos do art. 62 da Constituição Federal, a MP tem um prazo de validade de 60 dias, prorrogável uma única vez por mais 60 dias e perderá sua eficácia caso a conversão em lei não ocorra durante esse período.

Acompanhe essa e outras notícias tributárias em nosso portal Inteligência Jurídica. Para mais informações, conheça a prática tributária do Machado Meyer.

O Congresso Nacional, no dia 12/06/2024, através do Ato Declaratório do Presidente da Mesa do Congresso Nacional nº 36/24, impugnou parte da Medida Provisória (“MP”) nº 1.227/24, rejeitando os incisos III e IV do art. 1º e os arts. 5º e 6º da MP, que impunham restrições ao direito de compensação e ressarcimento de créditos da não-cumulatividade e créditos presumidos do PIS/COFINS. Com a rejeição parcial da MP, encerra-se instantaneamente a sua vigência, com efeitos retroativos, desde a data em que a MP foi publicada. Link para report completo: https://bit.ly/3xxqYcf

- Categoria: Imobiliário

No segundo episódio da Trilogia, nossa sócia Martina Zajakoff e Elisa Rosenthal, fundadora e diretora presidente do IMI, conversam sobre oportunidades de carreira no mercado imobiliário com Anna Lyvia Ribeiro, advogada e presidente da Comissão Especial de direito imobiliário da OAB, e Tania Costa, diretora de desenvolvimento de networking na Regus Brasil. Entre os tópicos debatidos, estão a importância do ESG no setor e empreendedorismo. Confira na integra!

{youtube}https://youtu.be/v=SB8FJec3QLY&t=132s{/youtube}

- Categoria: M&A e private equity

A Comissão de Valores Mobiliários (CVM) divulgou em 4 de junho a Resolução CVM 204, que implementa ajustes nas regras de participação e votação em assembleias digitais, presenciais ou híbridas. O objetivo é estimular uma participação maior dos acionistas nessas reuniões.

Uma das principais alterações trazidas por essa reforma é a ampliação do uso do boletim de voto a distância, que passa a ser obrigatório para todas as assembleias de acionistas, sejam elas gerais ou especiais, ordinárias ou extraordinárias. Essa alteração visa garantir maior participação dos acionistas nas decisões estratégicas das companhias abertas.

Por outro lado, a norma passa a prever expressamente hipóteses nas quais a utilização obrigatória do boletim de voto passa a ser dispensada. Consideram-se, especialmente, as companhias que não tenham recebido votos via boletim de votos desde a realização de sua última assembleia geral ordinária. A dispensa poderá ser afastada caso acionistas detentores de 0,5% do capital social se oponham até 25 dias antes da realização da assembleia.

Além disso, a reforma da norma também estabelece novas regras e procedimentos para a realização das assembleias de acionistas. Entre elas, a ampliação da data limite para os acionistas enviarem a instrução de voto, que passa a ser de quatro dias antes da realização da assembleia.

Foi estabelecido ainda o prazo de:

- 21 dias para apresentação do boletim de voto a distância para as assembleias gerais extraordinárias; e

- até 20 dias para a companhia reapresentar o boletim para inclusão de candidatos aos conselhos de administração e fiscal.

Outro ponto relevante da reforma é a introdução de regras específicas para as assembleias digitais, considerando a crescente utilização de tecnologias digitais e a necessidade de adaptação às novas formas de realização de assembleias em ambiente virtual. Entre as medidas estabelecidas está a facilitação do uso de sistemas eletrônicos para envio de boletins de voto diretamente à companhia e participação a distância durante a assembleia.

A norma também esclarece uma dúvida antiga das companhias. Trata-se da situação em que havia pedido de instalação de conselho fiscal sem, porém, haver candidatos indicados ao órgão.

Nesse caso, o pedido de instalação do órgão ficará prejudicado. Da mesma forma, há previsão expressa para que solicitações de adoção de voto múltiplo ficam sem efeito, caso não haja candidatos além daqueles indicados pela administração ou pelo acionista controlador.

Por fim, a norma esclarece que, em casos de assembleias presenciais ou híbridas, é obrigatória a presença do presidente da mesa, do secretário da mesa e de ao menos um administrador.

Para sintetizar as principais mudanças realizadas pela Resolução 204, apresentamos o quadro-resumo abaixo:

| Resolução CVM 80, de 29 de março de 2022 | ||

| Informações Periódicas (Art. 22, RCVM 80) |

O emissor passa a ter que enviar à CVM as seguintes informações periódicas:

|

|

|

Informações Eventuais (Art. 33, RCVM 80) |

O emissor registrado na categoria A passa a ter que enviar à CVM as seguintes informações eventuais:

|

|

| RESOLUÇÃO CVM 81, DE 29 DE MARÇO DE 2022 | ||

|

Anúncios de Convocação (Art. 5º, RCVM 81) |

Passa a ser obrigatório que conste no anúncio de convocação de assembleias:

A companhia passa a ter que apresentar, no anúncio de convocação ou nos demais documentos fornecidos aos acionistas, as razões pelas quais entende mais adequado realizar a assembleia de modo presencial, parcialmente digital ou exclusivamente digital. A sede da companhia ou o local em que for realizada a assembleia deverá ser o principal local de condução dos trabalhos e de geração de sons e imagens de assembleias parcialmente digitais, sendo facultada a disponibilização de um ou mais locais físicos acessórios, inclusive em município diverso daquele da sede da companhia, a que acionistas possam comparecer presencialmente para participar da assembleia. O presidente da mesa, o secretário e ao menos um administrador deverão participar presencialmente na sede da companhia ou, se for o caso, no local em que for realizada a assembleia, exceto se a assembleia for realizada de modo exclusivamente digital. Será permitida a participação a distância de terceiros autorizados a participar e pessoas cuja presença seja obrigatória nas assembleias, independentemente do modo de realização da assembleia. |

|

|

Documentos que comprovam a titularidade das ações detidas pelos acionistas (Art. 6º, RCVM 81) |

Passa a ser vedado às companhias que condicionem o exercício de direitos pelos acionistas em assembleia à apresentação de documentos para comprovação de circunstâncias relacionadas à titularidade das ações que possam ser objetivamente verificadas com base nos registros de titularidade já detidos pela companhia. Isso inclui os documentos que tenham sido transmitidos pelo depositário central e pelo escriturador. | |

| Prazo para disponibilização do boletim de voto a distância (Art. 26, RCVM 81) |

Além do prazo de um mês para fornecer o boletim de voto a distância no caso de assembleia geral ordinária, assembleia geral com objetivo de eleger membros do conselho fiscal e de administração e assembleia geral ordinária e extraordinária realizadas na mesma data e hora, as companhias passam a ter prazo de até 21 dias para disponibilizar o boletim de voto a distância para as demais assembleias de acionistas. As companhias também passam a ter prazo de 20 dias antes da data marcada para realização da assembleia, para incluir candidatos indicados ao conselho de administração e ao conselho fiscal. Passa a ser proibido que a companhia promova a reordenação, renumeração ou qualquer forma de reorganização de itens do boletim que induza o acionista a erro sobre as matérias a serem deliberadas. |

|

| Prazo para envio do boletim de voto a distância pelo acionista (Art. 27, RCVM 81) |

O prazo previsto para que o acionista envie o boletim de voto a distância à companhia, que antes era de sete dias, foi reduzido para quatro dias antes da data da assembleia. A companhia que disponibilizar correio eletrônico ou sistema eletrônico para envio do boletim de voto a distância poderá estabelecer que esses serão os únicos meios para envio do boletim de voto a distância diretamente à companhia, excluindo a possibilidade de envio por correio postal. A companhia e os prestadores de serviços aptos a prestar serviços de coleta e transmissão de instruções de preenchimento do boletim de voto a distância deverão adotar meios para assegurar a identidade do acionista e garantir a autenticidade e a segurança na transmissão das informações. |

|

| Sistema eletrônico disponibilizado para envio dos boletins de voto a distância (Art. 28, RCVM 81) | O sistema eletrônico disponibilizado para envio dos boletins de voto a distância poderá permitir aos acionistas que assinem o boletim e os demais documentos de representação do acionista diretamente no próprio sistema eletrônico. As assinaturas, nesse caso, devem ser feitas por meio de certificação digital ou reconhecidas por outro meio que garanta sua autoria e integridade em formato compatível com o adotado pela companhia para a realização da assembleia. | |

| Segurança dos dados dos acionistas (Art. 29, RCVM 81) | A companhia passa a ter que considerar a capacidade dos terceiros contratados de tratar e manter seguros e sob confidencialidade os dados de identidade dos acionistas e das instruções de voto proferidas. | |

| Hipóteses de dispensa de disponibilização de boletim de voto a distância (Art. 30-A, RCVM 81) |

Passa a ser dispensada a disponibilização do boletim de voto a distância pelas companhias, quando cumulativamente verificadas as seguintes condições:

Acionistas titulares de 0,5% ou mais do capital social poderão se opor à dispensa por meio de manifestação escrita, até 25 dias antes da data de realização da assembleia. Na hipótese de dispensa de boletim de voto a distância pela companhia, eventuais pedidos de inclusão no boletim de voto a distância de candidatos ao conselho de administração e ao conselho fiscal ou de proposta de deliberação deverão ser apresentados em conjunto com a manifestação de oposição mencionada acima. Na hipótese da manifestação de oposição pelos acionistas, a companhia deverá apresentar o boletim de voto a distância até 17 dias antes da data de realização da assembleia. |

|

| Ausência de candidatos ao conselho de administração (Art. 34, RCVM 81) | Caso, por ocasião da realização da assembleia, não haja candidatos ao conselho de administração além daqueles indicados pela administração ou pelo acionista controlador, a solicitação de adoção do processo de voto múltiplo formulada por meio do boletim de voto a distância ficará sem efeito. | |

| Ausência de candidatos ao conselho fiscal (Art. 36, RCVM 81) | Caso, por ocasião da realização da assembleia, não haja candidatos ao conselho fiscal, a solicitação de instalação do conselho fiscal formulada por meio do boletim de voto a distância ficará sem efeito. | |

| Voto a distância exercido por prestadores de serviços (Art. 42, RCVM 81) | Além de custodiantes e escrituradores, depositários centrais passam a poder receber instruções de preenchimento do boletim de voto a distância e tomar providências relacionadas a ele, conforme previsto na Subseção V da RCVM 81. | |

| Prazo para envio de mapa de votação pelo custodiante (Art. 43, RCVM 81) | O prazo de seis dias foi reduzido para três dias antes da data de realização da assembleia, para que o custodiante encaminhe um mapa de votação indicando as instruções de voto dos acionistas ao depositário central em que as ações estejam depositadas para negociação. | |

| Prazos e procedimentos do depositário central (Art. 44, RCVM 81) |

O prazo de 5 dias foi reduzido para 48 horas antes da data de realização da assembleia, para que o depositário central encaminhe à companhia:

O mapa analítico do depositário central e o extrato de posição acionária deverão indicar:

|

|

| Obrigação da companhia de compilar as instruções que recebeu diretamente (Art. 46-A, RCVM 51) |

A companhia deverá compilar as instruções de voto que recebeu diretamente e produzir:

Os mapas devem considerar a posição acionária de cada acionista em relação à data-base dos mapas analíticos do depositário central e do escriturador. |

|

| Obrigação da companhia de divulgar os mapas sintéticos (Art. 46-B, RCVM 51) |

A companhia deverá divulgar, por meio de sistema eletrônico na página da CVM e na página da própria companhia na rede mundial de computadores, até 24 horas antes da assembleia:

A companhia que divulgar, no prazo de 24 horas, os mapas sintéticos do depositário central, do escriturador e dos votos enviados diretamente à companhia e obter, como resultado, um mapa sintético consolidado ficará dispensada de divulgar os mapas sintéticos de forma separada. |

|

| Consolidação dos mapas pela companhia (Art. 46-C, RCVM 81) |

Até o início da assembleia, a companhia deverá consolidar, fazendo as conciliações necessárias e rejeitando as instruções de voto conflitantes:

O presidente da mesa, no início da assembleia, deverá comunicar que o mapa de votação sintético consolidado encontra-se disponível para consulta e proceder a sua leitura, se requerido por qualquer acionista. |

|

| Cômputo dos votos na assembleia (Art. 48, RCVM 81) |

A companhia passa e ter que computar votos de acordo com:

A companhia deverá divulgar, por meio de sistema eletrônico na página da CVM e na página da própria companhia na rede mundial de computadores:

A companhia que divulgar o mapa final de votação detalhado até o dia útil seguinte ao da realização da assembleia ficará dispensada de entregar o mapa final de votação resumido. Quando dispensada a apresentação do boletim de voto a distância, ficará também dispensada a divulgação do mapa final de votação resumido e do mapa final de votação detalhado, desde que a ata da assembleia indique a quantidade de votos proferidos a favor ou contra e de abstenções com relação a cada proposta constante da ordem do dia. A discriminação da quantidade de votos proferidos poderá ser feita no texto da própria ata ou em material anexo. |

|

| Caso de adiamento justificado de assembleia já convocada pela companhia (Art. 49, RCVM 81) | As instruções de voto que já tiverem sido encaminhadas antes da data de realização da assembleia originalmente indicada em primeira convocação poderão ser consideradas normalmente na hipótese de segunda convocação da assembleia, desde que a instalação da assembleia em segunda convocação não ultrapasse 30 dias da data original e o conteúdo do boletim de voto a distância não tenha sido alterado. | |

| Violações graves, para efeitos da Lei 6.385/76 (Art. 81, RCVM 81) | Passa a constituir infração grave, para os efeitos da Lei 6.385/76, a violação das obrigações previstas no art. 2º e nos arts. 6º, § 5º,[1] 9º a 25, 26 a 28, 30 a 37, 39 a 49, 54 a 60, 71, 74, 75 e 79 da RCVM 81. | |

| Anexo M da RCVM 81 (itens 11 e 20) |

O modelo de boletim de voto a distância (Anexo M) passa a prever que:

|

|

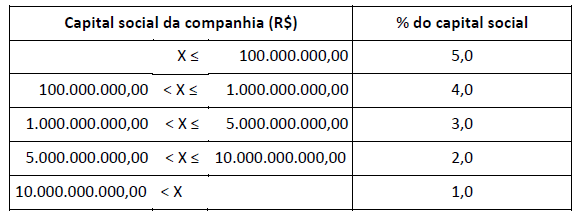

| Anexo O da RCVM 81 – percentuais do capital social |

O Anexo O da RCVM 81 (inclusão de propostas no boletim de voto a distância) teve os percentuais do capital social atualizados:

|

|

Devido à necessidade de adaptação de sistemas e de rotinas dos emissores, a Resolução 204 entra em vigor em 2 de janeiro de 2025.

[1] Questão do condicionamento do exercício de direitos pelos acionistas em assembleia à apresentação de documentos para comprovação de circunstâncias relacionadas à titularidade das ações que possam ser objetivamente verificadas com base nos registros de titularidade já detidos pela companhia, inclusive aqueles que tenham sido transmitidos pelo depositário central e pelo escriturador.

- Categoria: Imobiliário

Com intuito de dar mais voz às mulheres atuantes no mercado imobiliário, lançamos uma trilogia de videocasts em colaboração com o IMI (Instituto Mulheres no Imobiliário), chamada "SOMA TALKS". No primeiro episódio nossa sócia Martina Zajakoff e Elisa Rosenthal, fundadora e diretora presidente do IMI, conversam sobre o setor em questão, carreira e vida pessoal com duas convidadas especiais: Sabrina Ribeiro, Diretora de Operações da Cury, e Victoria Herendy: Diretora de Incorporação e Novos Negócios na Argos. Acompanhe!

{youtube}https://youtu.be/x-yoBJ8rC6I{/youtube}

- Categoria: Trabalhista

O cadastramento e o uso do Domicílio Eletrônico Trabalhista (DET) são obrigatórios desde 1º de março deste ano para algumas empresas, trazendo novos desafios e obrigações que podem ser complexas. Para facilitar a adaptação ao novo processo, nosso e-book responde às 15 principais dúvidas sobre o sistema, garantindo que as empresas estejam completamente informadas e preparadas.

O que é o Domicílio Eletrônico Trabalhista (DET)?

O Domicílio Eletrônico Trabalhista (DET) foi introduzido pela Lei 14.261/2021, com a inserção do artigo 628-A na CLT. Trata-se de um sistema do Governo Federal destinado a intimar os empregadores sobre atos administrativos, ações fiscais, intimações e avisos em geral.

Quem deve se cadastrar?

A partir de 1º de março de 2024, o cadastro e uso do DET tornaram-se obrigatórios para empresas com faturamento anual superior a R$ 78 milhões e não optantes pelo Simples Nacional (empresas dos grupos 1 e 2). Para as demais empresas, incluindo empregadores domésticos, o cadastro deve ser realizado a partir de 1º de maio de 2024, conforme o parágrafo 1º do artigo 11 do Decreto 10.854/2021, com alteração dada pelo Decreto 11.905/2024.

Quer saber mais?

Baixe nosso eBook para garantir que sua empresa esteja pronta para o Domicílio Eletrônico Trabalhista. Esse guia completo contém todas as informações necessárias para que você e sua equipe se adaptem rapidamente às novas exigências legais.

- Categoria: Trabalhista

O Domicílio Judicial Eletrônico (DJE) é uma solução 100% digital e gratuita que visa proporcionar a todos um acesso mais rápido e prático aos serviços do Poder Judiciário, sendo parte integrante do Programa Justiça 4.0. O DJE centraliza todas as comunicações de processos dos tribunais brasileiros em um único lugar, tornando sua gestão mais simples e eficiente.

Quem deve se cadastrar no DJE?

De acordo com a Resolução CNJ 455/2022, a adesão é obrigatória para os tribunais brasileiros (exceto o Supremo Tribunal Federal), bem como para a União, Estados, Distrito Federal, Municípios, entidades da administração indireta, empresas públicas e privadas de médio a grande porte. O cadastro é facultativo apenas para pequenas e microempresas, além de pessoas físicas.

Por que entender que o DJE é importante?

Com o DJE, advogados e partes podem acessar documentos e receber notificações de qualquer lugar com acesso à internet. Isso facilita a gestão de casos para profissionais que lidam com vários processos em diferentes jurisdições. Com a centralização das comunicações, as empresas ganham em agilidade e eficiência na gestão dos seus processosDe acordo com a Resolução CNJ 455/2022, a adesão é obrigatória para os tribunais brasileiros (exceto o Supremo Tribunal Federal), bem como para a União, Estados, Distrito Federal, Municípios, entidades da administração indireta, empresas públicas e privadas de médio a grande porte. O cadastro é facultativo apenas para pequenas e microempresas, além de pessoas físicas judiciais.

Quer saber mais? Acesse nosso ebook.

O ebook "Tudo o que você precisa saber sobre o Domicílio Judicial Eletrônico (DJE)" responde às principais dúvidas sobre o tema, oferecendo uma visão abrangente e clara das funcionalidades da ferramenta.

Garanta que sua empresa esteja pronta para o Domicílio Judicial Eletrônico.