Publicações

- Categoria: Bancário, seguros e financeiro

Criada em 2015 por solicitação do G20, a Task Force on Climate-related Financial Disclosures (TCFD) promoveu recomendações para divulgações (disclosures) relacionadas a mudanças climáticas. Em linha com objetivo da TCFD de disponibilizar informações consistentes, comparáveis, claras e eficientes sobre mudanças climáticas e a recomendação de promover o gerenciamento do risco climático, o Banco Central do Brasil emitiu, em 21 de novembro deste ano, a Instrução Normativa BCB 325 para padronizar a forma como as instituições financeiras devem reconhecer os ativos de sustentabilidade nos seus balanços.

Ativos de sustentabilidade são definidos como aqueles relacionados a mecanismos de sustentabilidade socioambiental e climática e contemplam, inclusive, certificados de crédito de carbono e de crédito de descarbonização (CBIO).

A instrução altera rubricas contábeis de contas do padrão contábil das instituições reguladas pelo Banco Central do Brasil (Cosif). Os “ativos de sustentabilidade” são classificados como “outros ativos não financeiros” e “ativos em estoque”, a depender do uso pela instituição financeira.

Quando adquiridos para fins de investimento, os ativos de sustentabilidade são classificados como “outros ativos não financeiros” e devem ser contabilizados por seu valor justo, reconhecendo-se os ganhos e perdas em balanços e transitando pela demonstração de resultado. Já quando adquiridos para uso interno, como para atingimento de metas de sustentabilidade, são classificados como “ativos em estoque” e contabilizados pelo menor valor entre o custo de aquisição e o valor justo.

A Instrução Normativa BCB 325 também prevê que eventuais passivos decorrentes de obrigação legal ou de compromissos de sustentabilidade socioambiental e climática devem ser reconhecidos nas rubricas contábeis destinadas ao registro de provisão para contingência. A medida é importante, pois obriga as instituições financeiras a contabilizar nas demonstrações financeiras as promessas de redução ou compensação de carbono, o que contribui para mitigar o green washing.

Segundo nota do Banco Central, a nova norma busca proporcionar maior transparência ao registro contábil dos ativos relacionados a mecanismos de sustentabilidade socioambiental e climática tendo em vista o potencial de crescimento dessas operações no mercado financeiro. A nova instrução aplica-se aos documentos contábeis elaborados a partir da data-base de janeiro de 2023.

A Instrução Normativa BCB 325 contribui, portanto, para que as instituições financeiras adotem uma padronização dos ativos de sustentabilidade. Além de produzir informações comparáveis, a nova norma estimula o aumento da negociação desses ativos no mercado financeiro ao obrigar que sejam feitas provisões para as metas de sustentabilidade.

- Categoria: Contencioso

A discussão sobre a constitucionalidade de leis estaduais que preveem a extensão obrigatória de campanhas promocionais a todos os clientes – novos ou preexistentes – de serviços de natureza contínua teve mais um capítulo no julgamento das Ações Diretas de Inconstitucionalidade 6.191, 6.333 e 5.399 (ADI 6.191, ADI 6.333 e ADI 5.399). Não foi um capítulo final, pois a decisão do STF restringiu-se a promoções relacionadas a fornecedores de serviços de telecomunicações e educação.

A ADI 6.191 e a ADI 6.333 foram propostas pela Confederação Nacional dos Estabelecimentos de Ensino (Confenen), enquanto a ADI 5.399 foi apresentada pela Associação Nacional das Operadoras Celulares (Acel). As ações questionavam a Lei 15.854/15 SP e a Lei 16.559/19 PE, segundo as quais fornecedores de serviços de natureza contínua (como telecomunicação, educação, água, energia elétrica, planos de saúde, TV por assinatura, provedores de internet, entre outros) seriam obrigados a oferecer a seus clientes antigos as mesmas condições oferecidas por promoções criadas para captar novos consumidores. Em caso de descumprimento, multas poderiam ser aplicadas.

No julgamento, o STF decidiu, por maioria de votos, que as leis questionadas nas ADIs eram inconstitucionais. Para isso, baseou-se em dois grandes argumentos, um de ordem formal e outro de ordem material.

Do ponto de vista formal, a Suprema Corte apontou que os contratos estabelecidos entre consumidores e operadoras de telefonia ou instituições de ensino são matéria cível e, portanto, estão submetidos à legislação criada pela União, e não pelos Estados. Adicionalmente, foi relembrado que a Corte já havia decidido anteriormente que somente a União poderia legislar sobre educação e telecomunicações.

Em relação ao argumento de ordem material, o tribunal apontou que as leis estaduais analisadas feriam os princípios constitucionais da livre iniciativa e da proporcionalidade. A concessão de descontos de forma indiscriminada cercearia as possibilidades de fornecedores buscarem nova clientela, o que feriria a livre iniciativa. Além disso, obrigar os fornecedores de serviços de natureza contínua a alterar os contratos já estabelecidos causaria prejuízos desproporcionais.

Com base na tese firmada pelo STF, embora o objeto das ações sejam leis específicas de São Paulo e Pernambuco, qualquer lei estadual similar seria também inconstitucional. Estados com leis semelhantes, portanto, devem se submeter à decisão.

É importante ressaltar que a decisão do STF abrangeu somente as promoções relacionadas a fornecedores de serviços de educação e telecomunicações, pois a tese firmada foi: “é inconstitucional lei estadual que impõe aos prestadores privados de serviços de ensino e de telefonia celular a obrigação de estender o benefício de novas promoções aos clientes preexistentes”. Dessa forma, por exclusão, outros serviços de natureza contínua (como planos de saúde, provedores de internet e TV por assinatura) ainda estariam sujeitos a legislações estaduais semelhantes.

A análise do julgamento dessas ADIs nos leva a crer que os fundamentos utilizados pelo STF também poderiam ser aplicados a outros serviços de natureza contínua. Cabe agora acompanhar como outras entidades representativas de fornecedores de serviços dessa natureza vão se colocar, considerando, inclusive, que há diversos projetos de lei estaduais e projetos de lei na Câmara dos Deputados que propõem que fornecedores de serviços prestados de forma continuada sejam obrigados a estender a seus clientes preexistentes as mesmas condições ofertadas para a adesão de novos consumidores.

- Categoria: Propriedade intelectual

A primeira versão do personagem mais clássico da Disney, Mickey Mouse, trazida a público em 1º de outubro de 1928 no curta Steamboat Willie, deverá entrar em domínio público nos Estados Unidos em 2024. O que esse evento significa na prática? Para responder à questão, precisamos analisar alguns pontos, começando pela história da proteção dos direitos de propriedade intelectual nos Estados Unidos e desse personagem.

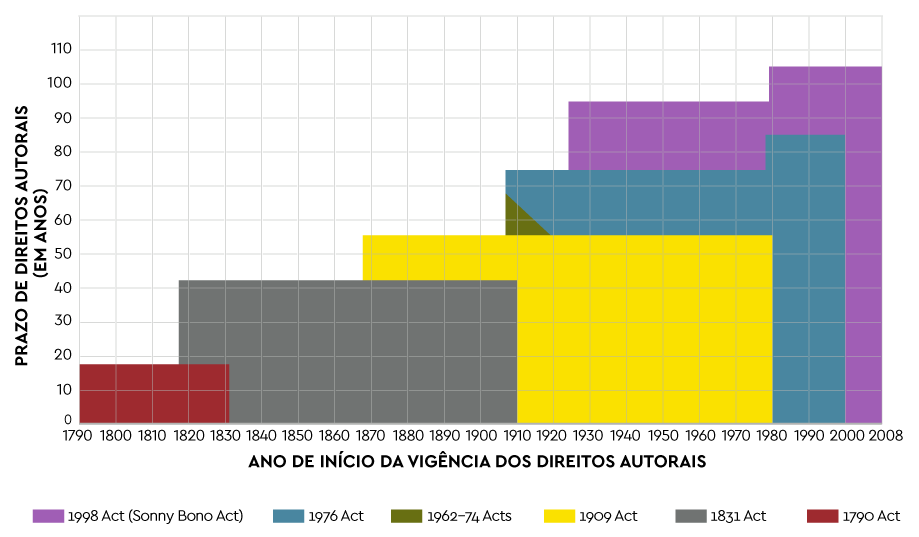

Em 1790, ano da promulgação da primeira legislação norte-americana sobre direitos autorais, o prazo de proteção era de 14 anos contados da elaboração da obra.[1] Diversas alterações legislativas posteriores estenderam o prazo de proteção, especialmente a partir da década de 1960, conforme o gráfico a seguir:

A última alteração na legislação norte-americana sobre direitos autorais ocorreu em 1998, com a Sonny Bono Copyright Term Extension Act, conhecida por muitos como Mickey Mouse Protection Act, dado o forte apoio da Disney ao projeto.

A lei ampliou o prazo de proteção de uma obra criada em ou após 1º de janeiro de 1978. Como regra geral, o fim da proteção passou para 70 anos após a morte do autor. No caso de obras anônimas, pseudônimas ou feitas sob encomenda, o prazo de proteção foi estendido para 95 anos a partir do ano da primeira publicação ou 120 anos a partir do ano de criação, o que expirar primeiro.

A primeira versão do personagem Mickey Mouse foi criada em coautoria por Walt Disney, falecido em 1966, e Ub Iwerks, morto em 1971. A publicação ocorreu em 1928 e teve seu registro renovado. Dessa forma, a proteção de direitos de autor termina ao fim de 95 anos, ou seja, em 2023. Assim, a partir de 1º de janeiro de 2024, qualquer pessoa, em princípio, poderá utilizar essa versão do personagem, sem violar os direitos autorais da Disney.

No entanto, conforme apontam especialistas na legislação em questão, a utilização pelo público da primeira versão do personagem não é irrestrita. A Disney mantém a proteção de tal versão do personagem, bem como de versões mais recentes, como marca registrada. Essa proteção pode ser apresentada para impedir ou limitar certos usos do personagem, como a venda de mercadorias em que ele seja representado. Nesse caso, se poderia sugerir que a mercadoria é um produto produzido ou licenciado pela Disney.

Outros personagens da Disney já passaram para o domínio público nos Estados Unidos no início deste ano, como é o caso do Winnie-The-Pooh (Ursinho Puff), Leitão e Bambi. A perda da exclusividade da Disney em relação a esses personagens já resultou em produção cinematográfica feita por terceiro, ainda não publicada.

Considerando ser possível a comparação do personagem principal com o Ursinho Puff, observa-se no trailer da produção que o contexto no qual ele está inserido, assim como seu semblante em alguns momentos, distancia a obra das tradicionais produções cinematográficas da Disney, pois está associado ao gênero terror. Essa foi uma das estratégias para utilizar o personagem em domínio público sem violar a marca registrada da Disney.

Mas como funciona a legislação brasileira? Esses e outros personagens em domínio público (nos Estados Unidos ou em outros países) também estão em domínio público aqui?

No Brasil, os direitos autorais são regulados pela Lei Federal 9.610/98 (Lei de Direitos Autorais). O art. 41 dessa lei determina que, em geral, os direitos patrimoniais do autor perduram por 70 anos, contados de 1º de janeiro do ano subsequente ao do falecimento do autor. Após esse prazo, a obra cai em domínio público e é devolvida à coletividade para que todos possam utilizá-la livremente, de modo gratuito, respeitados apenas a sua integridade e o crédito do autor.

Para que os personagens da Disney em domínio público (assim como quaisquer obras anteriormente protegidas por direitos de autor na mesma situação) sejam utilizados livre e gratuitamente no Brasil, alguns pontos devem ser considerados.

Primeiramente, o prazo mínimo de proteção para que uma obra estrangeira seja considerada de domínio público é de 50 anos contados a partir de 1º janeiro do ano subsequente ao do falecimento do autor da obra, conforme estabelecido no artigo 7º da Convenção de Berna para a Proteção de Obras Literárias e Artísticas, de que o Brasil é signatário e datada de 9 de setembro de 1886. Esse prazo aplica-se ainda que o país de origem do autor ou da obra estabeleça prazo menor de proteção.

Em segundo lugar, os artigos 7º e 8º da Convenção de Berna estabelecem que a duração da proteção será regulada pela lei do país em que a proteção for reclamada, não podendo exceder a duração fixada no país de origem da obra, salvo disposição legal interna em contrário.

De acordo com o texto legal do artigo 2º da Lei de Direitos Autorais, o Brasil se compromete a conferir às obras estrangeiras a mesma proteção legal atribuída às obras brasileiras, desde que haja reciprocidade, ou seja, desde que as obras brasileiras sejam protegidas nos países estrangeiros nos termos de suas próprias leis.

Isso significa que, no Brasil, obras brasileiras e estrangeiras são protegidas pelo mesmo prazo, qual seja, 70 anos contados de 1º de janeiro subsequente ao ano do falecimento do autor.[1]

No caso da primeira versão do personagem Mickey Mouse, portanto, o Brasil confere aos titulares dos direitos autorais exclusividade na exploração econômica das obras por 70 anos contados de 1º de janeiro do ano subsequente ao do falecimento do autor.

Como os Estados Unidos conferem o mesmo direito por 95 anos, contados da data da primeira publicação da obra, isso significa que a primeira versão do personagem Mickey Mouse cairá em domínio público nos Estados Unidos antes de cair no Brasil. Aqui, por se tratar de obra realizada em coautoria, ela obterá esse status apenas em 2042 – pois, de acordo com o artigo 42 da Lei de Direitos Autorais, o prazo é contado da morte do último dos coautores sobreviventes (no caso, Ub Iwerks, falecido em 1971).

Como visto, a entrada de direitos autorais em domínio público deve ser analisada de acordo com a legislação de cada país. Por isso, cabe àqueles que pretendem fazer uso de ilustrações, obras literárias e demais obras intelectuais, em caráter livre e gratuito, verificar se essas criações estão em domínio público, de acordo com a legislação do país em que se pretende utilizá-las.

[1] BRANCO, Sérgio. O Domínio Público no Direito Autoral Brasileiro, 2011, p. 153.

[1] 1790 Copyright Act

- Categoria: Ambiental

A Companhia Ambiental do Estado de São Paulo (Cetesb) publicou, em 27 de outubro de 2022, a Decisão de Diretoria Cetesb 106/2022/P, que estabelece os procedimentos a serem seguidos nos processos administrativos de emissão de pareceres técnicos referentes a:

- gerenciamento de áreas contaminadas;

- reutilização de áreas contaminadas;

- desativação e desmobilização de atividades potencialmente geradoras de áreas contaminadas prioritárias para o licenciamento e desativação; e

- emissão de outorga de poços de captação de água subterrâneas no entorno de áreas contaminadas.

O primeiro aspecto que se extrai da nova decisão de diretoria é sua ênfase sobre os procedimentos relativos a prazos.

De acordo com o artigo 3º, os prazos contam-se de forma corrida (incluindo assim fins de semana, feriados e dias sem expediente), excluindo-se o dia do começo e incluindo o dia do vencimento. A Cetesb estabeleceu também que a data da ciência de decisão de primeira ou segunda instância e de demais notificações expedidas no processo valerá a partir da confirmação de leitura do “Comunique-se” ou automaticamente após o décimo dia a partir do envio da mensagem eletrônica ao endereço cadastrado no site da Cetesb – o que ocorrer primeiro.

Os artigos 5º a 7º da Decisão de Diretoria Cetesb 106/2022/P disciplinam a competência para emissão de pareceres técnicos e para o julgamento de impugnações, em primeiro e segundo graus, da seguinte forma:

- Parecer técnico relativo ao procedimento de gerenciamento das áreas contaminadas: é emitido pela Gerência do Setor de Avaliação de Áreas Contaminadas Industriais (ICRI) ou do Setor de Avaliação de Áreas Contaminadas por Postos de Combustíveis (ICRP). Na hipótese de apresentação de defesa administrativa contra eventual parecer desfavorável, a decisão compete à Gerência de Departamento de Gerenciamento de Áreas Contaminadas (IC). Interposto recurso contra a decisão de primeira instância, o julgamento será realizado pela Diretoria de Avaliação de Impacto Ambiental;

- Parecer técnico relativo ao procedimento de reutilização de áreas contaminadas: é emitido pela Gerência de Divisão de Avaliação de Áreas Contaminadas e Reabilitadas (IRA). Na hipótese de apresentação de defesa administrativa contra eventual parecer desfavorável, a decisão compete à Gerência de Departamento de Gestão e Revitalização de Áreas Contaminadas (IR). A competência para julgamento de eventual recurso é da Diretoria de Avaliação de Impacto Ambiental;

- Parecer técnico relativo ao procedimento de obtenção e renovação de outorga de poço no entorno de áreas contaminadas: é emitido pela Gerência do Setor de Avaliação de Outorga (IRAO). Na hipótese de apresentação de defesa administrativa contra parecer desfavorável, a decisão de primeira instância compete à IRA. Já o julgamento de recursos é de competência do IR; e

- Parecer técnico sobre avaliação de Plano de Desativação e Desmobilização: é emitido pela Gerência da Agência Ambiental. Na hipótese de apresentação de defesa administrativa contra parecer desfavorável, a decisão de primeira instância compete à Gerência do Departamento de Gestão Ambiental, cabendo à Diretoria de Controle e Fiscalização Ambiental o julgamento de eventual recurso.

A nova decisão de diretoria estabeleceu o prazo de 15 dias, a partir da ciência, para a apresentação de defesa administrativa contra parecer técnico. Caso seja proferida decisão pela manutenção do parecer, o interessado será notificado para, no prazo de 15 dias, interpor recurso administrativo a ser julgado em segunda (e última) instância.

Quanto à forma de comunicação processual, o interessado – pessoa física ou jurídica que solicita à Cetesb a emissão de parecer técnico sobre áreas contaminadas – será notificado do resultado da análise técnica por mensagem na plataforma eletrônica utilizada pelo órgão. Nessa mesma plataforma, o interessado poderá, inclusive, acompanhar o andamento processual e atualizar dados cadastrais.

A Decisão de Diretoria Cetesb 106/2022/P também determina que os processos administrativos de pareceres técnicos de áreas contaminadas se iniciam a partir da expedição do protocolo de solicitação (SD) na plataforma eletrônica utilizada pela Cetesb.

Em suas disposições finais, o documento prevê que os processos não movimentados pelo interessado por 120 dias serão arquivados pela Cetesb. Entretanto, durante esse período, mediante justificativa fundamentada, poderá ser solicitada a prorrogação de prazo, cujo pleito deverá ser apreciado pela autoridade competente pela emissão do parecer técnico.

A nova decisão de diretoria, portanto, atualizou o procedimento a ser observado para solicitação e emissão dos pareceres técnicos pelos diversos entes da Cetesb e dispôs sobre a contagem de prazos, competência para elaboração dos referidos pareceres, formas de comunicação dos atos processuais, instâncias recursais e autoridades competentes para julgamento.

- Categoria: Trabalhista

As empresas, no passado recente, eram obrigadas a exigir dos empregados a utilização de máscaras durante o trabalho em suas dependências, seguindo as recomendações da Portaria Conjunta 20/20, que estabelecia as medidas restritivas direcionadas ao ambiente de trabalho devido à pandemia de covid-19. A portaria foi posteriormente alterada em algumas oportunidades por protocolos sanitários adotados regionalmente e tinha sua vigência atrelada ao término da declaração de emergência em saúde pública de importância nacional (Espin).

O uso de máscara deixou de ser obrigatório a partir de 22 de maio deste ano, com a publicação da Portaria 913/22, que estabeleceu o fim da emergência em saúde pública, encerrando as restrições relacionadas ao ambiente de trabalho, ressalvada a existência de normas estaduais e/ou municipais mais restritivas.

Com o surgimento de uma subvariante da Ômicron ainda mais contagiosa, a BQ.1, os casos de pessoas infectadas pela covid-19 voltaram a subir no Brasil e no mundo. De acordo com a Organização Mundial da Saúde (OMS), a subvariante já foi encontrada em mais de 65 países, incluindo o Brasil, e vem prevalecendo em relação as outras variantes circulantes da Ômicron.

Diante desse cenário, algumas determinações do uso obrigatório de máscaras já começaram a reaparecer em órgãos do Judiciário, como no Tribunal Regional do Trabalho da 2ª Região, pelo Ato GP/CR 5/22, e no Tribunal Regional do Trabalho da 15ª Região, por meio da Recomendação GP-CR 001/22.

Houve ainda a Resolução 761/22 da Agência Nacional de Vigilância Sanitária (Anvisa), que atualizou as medidas a serem adotadas em aeroportos e aeronaves, bem como o Decreto 67.299/22 do estado de São Paulo, que determina a utilização das máscaras em transportes coletivos, locais de acesso, embarques e desembarques.

Embora ainda não exista nenhuma norma que determine o retorno obrigatório da utilização de proteção facial nos ambientes de trabalho, devemos considerar o cenário atual de muita aglomeração pelo período de copa do mundo e confraternizações de fim de ano, o que pode potencializar o crescimento de novos casos.

Diante das determinações que vêm sendo tomadas, como mostram os exemplos citados, visando resguardar a saúde dos seus colaboradores, sugerimos que as empresas comecem a se planejar para um possível retorno da obrigatoriedade de utilização de máscaras em suas dependências, enquanto aguardamos a manifestação dos órgãos competentes.

- Categoria: Trabalhista

Neste episódio, Murilo Caldeira Germiniani, advogado do Trabalhista, e Bruna Marrara, sócia do Tributário, discutem os potenciais incentivos de longo prazo e os planos que têm sido implementados pelas empresas ao longo dos últimos anos. As consequências, impactos e aspectos trabalhistas, previdenciários e tributários de cada um desses planos são alguns dos temas debatidos. Confira!