Publicações

- Categoria: Bancário, seguros e financeiro

Desde 16 de setembro, os interessados em obter o registro como consultores de valores mobiliários devem encaminhar seus pedidos pelo Sistema de Registro de Consultores de Valores Mobiliários (REGCON), da Comissão de Valores Mobiliários (CVM).

Anunciado pela CVM por meio do Ofício-Circular 7/2022/CVM/SIN, o REGCON viabiliza a concessão automática do pedido de credenciamento, já prevista na Resolução CVM 19, de 25 de fevereiro de 2021.

A solicitação de credenciamento é efetuada pelo link https://sistemas.cvm.gov.br. O usuário deve selecionar a opção “Sistema CVMWeb” e, em seguida, “Atualização Cadastral”. Depois de fazer login usando uma conta GOV.BR com nível prata ou ouro, basta selecionar a opção “Consultor de Valores Mobiliários (Perfil: Consultor)” no menu à esquerda.

A documentação necessária para o credenciamento continua sendo a estipulada na Resolução CVM 19, o que inclui uma cópia da Guia de Recolhimento da União (GRU) para comprovar o pagamento da taxa de fiscalização inicial prevista na Lei 7.940/89.

Após o envio dos documentos no REGCON, o registro automático será concedido e a superintendência analisará e validará os documentos posteriormente. Os credenciamentos realizados em desconformidade com a Resolução CVM 19 podem ser cancelados de ofício pela Gerência de Acompanhamento de Investidores Institucionais (Gain), conforme previsto no inciso III de seu artigo 10.

Além de possibilitar a concessão automática do pedido de credenciamento, o novo sistema permite que os consultores registrados emitam a certidão de regularidade de registro e solicitem a suspensão e o cancelamento do registro.

No comunicado da CVM sobre o REGCON, o superintende da Supervisão de Investidores Institucionais (SIN), Daniel Maeda, disse que “o sistema inova ao prever a primeira modalidade de registro automático, na prática, concedido pela CVM para prestadores de serviço. A implantação do REGCON reforça o papel da autarquia como instituição sempre atenta à proporcionalidade de sua atuação frente aos diferentes níveis de risco oferecidos pelas atividades reguladas.”

Para mais informações, a CVM publicou em seu site o Guia de Credenciamento e outras informações, com todos os esclarecimentos sobre a solicitação do registro.

- Categoria: Mercado de capitais

As resoluções CVM 166 e 168, editadas em setembro de 2022 pela Comissão de Valores Mobiliários (CVM), alteraram a Resolução CVM 59 e a Resolução CVM 80, que dispõem sobre o registro e a prestação de informações periódicas e eventuais dos emissores de valores mobiliários admitidos à negociação em mercados regulamentados de valores mobiliários.

A novidade da Resolução CVM 166 é a dispensa de publicações legais em jornal para empresas de pequeno porte. A Resolução CVM 168, por sua vez, torna obrigatória a eleição de conselheiros independentes para companhias abertas negociadas em bolsa e traz definições relativas ao voto plural e regras de exceção permitindo a cumulação dos cargos de presidente do conselho de administração e diretor-presidente, com os respectivos ajustes ao Anexo K da Resolução CVM 80. Ambas as resoluções entram em vigor no próximo dia 3 de outubro.

Dispensa de publicações legais em jornal

Para simplificar os procedimentos aplicáveis às companhias consideradas de menor porte, a Resolução CVM 166 estabelece que as companhias que tenham auferido receita bruta consolidada inferior a R$ 500 milhões, verificada com base nas demonstrações financeiras de encerramento do último exercício social, poderão realizar as publicações ordenadas pela Lei das Sociedades por Ações por meio dos Sistemas Empresas.NET ou Fundos.Net.

Voto plural

A nova resolução incluiu o artigo 41-A na Resolução CVM 80, prevendo que o voto plural (conforme previsto no artigo 110-A da Lei 6.404/76 ou Lei das Sociedades por Ações),[1] não é aplicável em votações da assembleia geral de acionistas que deliberem sobre transações com partes relacionadas que devam ser divulgadas pelas companhias abertas, em clara intenção de nivelar os votos dos acionistas na deliberação sobre a matéria, em razão de sua relevância.

Acúmulo de cargos

Já o Anexo K da Resolução CVM 80 passou a regular não somente a declaração de desimpedimento a ser prestada pelos conselheiros no momento de sua posse, nos termos do artigo 147, § 4º, da Lei das Sociedades por Ações, mas ampliou sua aplicação para requisitos adicionais de investidura em cargos da administração.

Tal ampliação se deu por prerrogativas atribuídas à CVM pela Lei das Sociedades por Ações, que, ao tratar do tema da vedação de acúmulo de cargos de presidente do conselho de administração e diretor-presidente, ou principal executivo da companhia, prevê em seu artigo 138, § 3º, que a CVM poderá editar ato normativo que exclua as companhias de menor porte da vedação.

Dessa forma, a CVM estabeleceu como exceção a possibilidade de cumulação do cargo de presidente do conselho de administração e do cargo de principal executivo da companhia para as companhias consideradas de menor porte, nos termos do artigo 294-B da Lei das Sociedades por Ações.

Portanto, a vedação à cumulação dessas funções não será aplicável às companhias que tenham auferido receita bruta consolidada inferior a R$ 500 milhões, verificada com base nas demonstrações financeiras de encerramento do último exercício social.

Conselheiros independentes

A mesma prerrogativa é atribuída à CVM pela Lei das Sociedades por Ações ao tratar, em seu artigo 140, § 2º, da obrigatoriedade da participação de conselheiros independentes no conselho de administração das companhias abertas com ações negociadas em bolsa, determinando que tal participação observará os termos e o prazo definidos pela CVM.

Após a edição da nova resolução, a CVM estabeleceu as regras relativas à presença obrigatória de membros independentes no conselho de administração. Elas serão aplicáveis às companhias que possuam, cumulativamente:

- registro de companhia aberta, categoria “A”;

- valores mobiliários admitidos à negociação em mercado de bolsa por entidade administradora de mercado organizado; e

- ações ou certificados de depósito de ações (BDRs) em circulação.

Os critérios adotados pela CVM para determinar a obrigatoriedade de membros independentes no conselho de administração apresentam diversos pontos de convergência com o previsto pela B3 em seu Regulamento do Novo Mercado, hoje considerado o segmento de negociação com critérios de governança mais rigorosos para as companhias abertas no mercado brasileiro.

O quadro a seguir compara os critérios adotados pela CVM na regra recém-editada com os do Regulamento do Novo Mercado da B3.

| critérios para conselheiros independentes | ||

| cvm | novo mercado b3 | |

|

O número de conselheiros independentes no conselho de administração deve corresponder a, no mínimo, 20% (vinte por cento) do número total de conselheiros. | A companhia deve prever, em seu estatuto social, que seu conselho de administração seja composto por, no mínimo, 2 (dois) conselheiros independentes – ou 20% (vinte por cento), o que for maior. Quando, em decorrência do cálculo do percentual, o resultado gerar um número fracionário, a companhia deve proceder ao arredondamento para o número inteiro imediatamente superior. |

|

O enquadramento do conselheiro independente deve considerar sua relação com: II – as sociedades controladas, coligadas ou sob controle comum. *As referências ao acionista controlador abarcam: (a) acionistas controladores diretos e indiretos; e (b) prestadores de serviços essenciais de fundo de investimento que controle a companhia |

O enquadramento do conselheiro independente deve considerar sua relação: |

|

Não é considerado conselheiro independente aquele que: II – tem seu exercício de voto nas reuniões do conselho de administração vinculado por acordo de acionistas que tenha por objeto matérias relacionadas à companhia; III – é cônjuge, companheiro ou parente, em linha reta ou colateral, até segundo grau do acionista controlador, de administrador da companhia ou de administrador do acionista controlador; e IV – é ou foi, nos últimos 3 (três) anos, empregado ou diretor da companhia ou do seu acionista controlador. |

Não é considerado conselheiro independente aquele que: |

|

|

Nas companhias com acionista controlador, os conselheiros eleitos mediante votação em separado serão considerados independentes. | Nas companhias com acionista controlador, os conselheiros eleitos mediante votação em separado serão considerados independentes. |

|

I – tem vínculo de parentesco por afinidade até segundo grau com acionista controlador, administrador da companhia ou administrador do acionista controlador; V – recebe outra remuneração da companhia, de seu acionista controlador, sociedades coligadas, controladas ou sob controle comum além daquela relativa à atuação como membro do conselho de administração ou de comitês da companhia, de seu acionista controlador, de suas sociedades coligadas, controladas ou sob controle comum, exceto proventos em dinheiro decorrentes de participação no capital social da companhia e benefícios advindos de planos de previdência complementar; e VI – fundou a companhia e tem influência significativa sobre ela. |

I – é afim até segundo grau do acionista controlador, de administrador da companhia ou de administrador do acionista controlador; IV – ocupa cargo em sociedade ou entidade que tenha relações comerciais com a companhia ou com o seu acionista controlador que tenha poder decisório na condução das atividades da referida sociedade ou entidade; V – recebe outra remuneração da companhia, de seu acionista controlador, sociedades coligadas, controladas ou sob controle comum além daquela relativa à atuação como membro do conselho de administração ou de comitês da companhia, de seu acionista controlador, de suas sociedades coligadas, controladas ou sob controle comum, exceto proventos em dinheiro decorrentes de participação no capital social da companhia e benefícios advindos de planos de previdência complementar. |

|

Nas companhias com acionista controlador, os conselheiros eleitos mediante votação em separado serão considerados independentes. | Nas companhias com acionista controlador, os conselheiros eleitos mediante votação em separado serão considerados independentes. |

|

A caracterização do indicado ao conselho de administração como conselheiro independente deve ser deliberada pela assembleia geral, que pode basear sua decisão: O procedimento de indicação mencionado acima não se aplica às indicações de candidatos a membros do conselho de administração: |

A caracterização do indicado ao conselho de administração como conselheiro independente será deliberada pela assembleia geral, que poderá basear sua decisão:

II – na manifestação do conselho de administração da companhia, inserida na proposta da administração referente à assembleia geral para eleição de administradores, quanto ao enquadramento ou não enquadramento do candidato nos critérios de independência. O procedimento de indicação mencionado acima não se aplica às indicações de candidatos a membros do conselho de administração: |

Com a determinação da obrigatoriedade da presença de conselheiros independentes em companhias listadas de qualquer segmento e com a convergência dos critérios de independência de conselheiros com os do Novo Mercado, a CVM faz mais um movimento para reforçar os níveis de governança para as companhias abertas, equiparando-os aos das que voluntariamente aderiram ao Novo Mercado.

As determinações previstas nos artigos 4ª a 7º do Anexo K relativas a (i) acumulação de cargos de presidente do conselho de administração e do cargo de diretor-presidente ou principal executivo da companhia e (ii) presença obrigatória de membros independentes no conselho de administração de companhias abertas serão aplicáveis somente aos mandatos iniciados a partir de 1º de janeiro de 2023, o que exigirá a adequação das companhias que não adotam tais regras a partir do próximo exercício social.

[1]O Art. 110-A dispõe: é admitida a criação de uma ou mais classes de ações ordinárias com atribuição de voto plural, não superior a 10 (dez) votos por ação ordinária:

I - na companhia fechada; e

II - na companhia aberta, desde que a criação da classe ocorra previamente à negociação de quaisquer ações ou valores mobiliários conversíveis em ações de sua emissão em mercados organizados de valores mobiliários.

- Categoria: Infraestrutura e Energia

Neste episódio, Ana Karina Souza e Laura Souza, sócias de Infraestrutura e Energia, conversam com Silvia Wada, Diretora de Estratégia e Desenvolvimento de Negócios da ISA CTEEP, sobre a contribuição do segmento de transmissão de energia elétrica para a transição energética, a inovação tecnológica como expoente na transição e o projeto de armazenamento de energia em baterias desenvolvido pela ISA CTEEP na Baixada Santista, Estado de São Paulo. Acompanhe!

- Categoria: Mercado de capitais

Neste episódio, Eliana Chimenti, Alessandra de Souza Pinto e Clarissa Freitas, sócias de Societário e Mercado de Capitais, conversam sobre a divulgação de fatos relevantes nas Companhias Abertas. Entre os temas, a discussão de quando uma companhia deve comunicar um fato relevante ao mercado, a visão da CVM sobre o tema, o aumento do valor de multas aplicáveis e muito mais. Confira!

- Categoria: Tributário

Nos últimos anos, os estímulos aos veículos elétricos e eletrificados, como híbridos e plug-ins, têm se tornado cada vez mais comuns. Isso porque esses veículos são vistos como uma forma de enfrentar a crise climática a partir da redução das emissões de gases de efeito estufa.

No estado de São Paulo, por exemplo, o programa Pró Veículo Verde, criado em março de 2022, visa incentivar o desenvolvimento de empresas industriais montadoras de veículos automotores menos poluentes por meio da monetização imediata de créditos acumulados de ICMS. Para as empresas comerciais desse tipo de veículo, o governo paulista reduziu o ICMS incidente sobre a comercialização de caminhões, ônibus e veículos elétricos e eletrificados de 18% para 14,5% a partir de janeiro deste ano.

O mercado de veículos elétricos e eletrificados tende a se consolidar ainda mais, conforme aponta o relatório de 2020 da Conferência da ONU sobre Comércio e Desenvolvimento (Unctad), que estima um crescimento de quase 500% na produção de carros elétricos até 2030.

No entanto, apesar do crescente estímulo à industrialização e comercialização dos veículos elétricos e eletrificados, nota-se que o tratamento tributário das recargas comerciais desses veículos não tem recebido a devida atenção. Antes de analisar os possíveis efeitos tributários das recargas, vale elucidar alguns aspectos técnicos relevantes sobre essas operações.

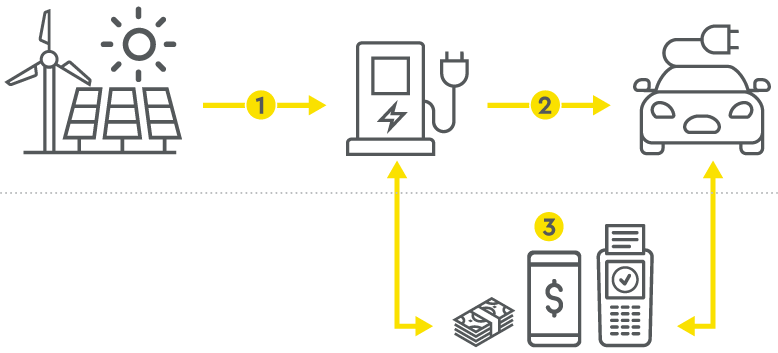

Em linhas gerais, o processo de recarga de veículos elétricos e eletrificados segue o seguinte fluxo:

- O fornecedor de eletricidade (distribuidoras, em caso de consumidor cativo de energia elétrica, ou geradoras/comercializadoras, em caso de eletricidade contratada em Ambiente de Contratação Livre – ACL) alimentam as estações de carga com eletricidade.

- O operador da estação de carga (Charge Point Operator – CPO), comumente chamada de eletroposto, oferece aos consumidores a recarga elétrica a partir de carregadores (wallbox ou bomba elétrica), com outros serviços adicionais, como a possibilidade de reserva remota da estação, informações sobre terminais livres e potências de carregamento, métodos de pagamento etc.

- Para facilitar a gestão dos variados aspectos associados ao carregamento, o eletroposto pode operacionalizar as recargas por intermédio de um provedor de serviço de mobilidade (e-Mobility Service Provider – eMSP), que intermedia o carregamento – com a gestão dos serviços adicionais via plataforma – e o pagamento da recarga. Nessa situação, o eMSP conclui o contrato com o consumidor e libera para ele a recarga e demais componentes de serviços recebidos do eletroposto.

Em relação à remuneração das recargas, o preço cobrado geralmente consiste em uma tarifa básica por carregamento somada a uma tarifa variável por volume (por kWh) ou por tempo de carregamento (por hora ou minuto). Entretanto, é comum que as grandes cadeias de supermercados, shopping centers e prédios comerciais também ofereçam o carregamento gratuito dos veículos durante a permanência dos clientes, como forma de atrativo.

Considerando o cenário acima, surge uma série de questões relevantes sobre o tratamento tributário das atividades de recarga de veículos elétricos, o que pode se tornar ainda mais complexo caso o eMSP também esteja envolvido no processo de fornecimento da recarga.

Há, particularmente, uma grande insegurança quanto à incidência do ICMS e ISS sobre as atividades de recarga de veículos elétricos. A incerteza reside especialmente na qualificação da atividade de recarga como um serviço, tributável pelo ISS, ou como uma modalidade de comercialização de eletricidade, tributável pelo ICMS.

À primeira vista, entendemos que seria defensável a qualificação das atividades de recarga de veículos elétricos como um serviço, do qual a eletricidade seria um insumo. Essa perspectiva se baseia no fato de que o consumo da energia elétrica utilizada para a recarga é efetuado pelo eletroposto (que utiliza esse insumo para sua prestação de serviço de recarga).

Em outras palavras, o eletroposto atuaria apenas como uma unidade consumidora da energia elétrica fornecida pela distribuidora, geradora ou comercializadora, encerrando-se ali o ciclo de comercialização da eletricidade para fins da incidência do ICMS.

Corroborando essa interpretação, o diretor-geral da Agência Nacional de Energia Elétrica (Aneel), quando da aprovação da Resolução Normativa Aneel 819/18 – que regulava as atividades de recarga de veículos elétricos –, manifestou o entendimento de que “a recarga de veículos elétricos se caracteriza como um serviço distinto, que utiliza a energia elétrica como insumo”.

Embora a resolução tenha sido revogada pela Resolução Normativa Aneel 1.000/21, foram mantidas as disposições sobre as atividades de recarga de veículos elétricos na atual resolução, o que parece indicar não haver mudança de interpretação da Aneel sobre o tema.

Seria possível defender, portanto, que a operação de recarga de veículos elétricos não representaria uma comercialização de uma mercadoria (no caso, energia elétrica), pois almeja apenas oferecer a recarga otimizada do veículo. A energia elétrica é utilizada como insumo de um serviço de recarga, não como uma mercadoria em si.

Entretanto, considerando a perspectiva de que a recarga de veículos representaria um serviço, a lista de serviços anexa à Lei Complementar 116/03 não é clara o suficiente quanto à qualificação dessa atividade para fins da tributação pelo ISS e à forma de tributação (a base de cálculo do imposto).

Especificamente quanto à forma de tributação, lembramos que o único item da lista de serviços anexa à Lei Complementar 116/03 que faz referência à “carga e recarga” de veículos (item 14.01) excetuou da incidência do imposto municipal as “partes e peças empregadas”, as quais ficariam sujeitas à incidência do ICMS.

A ausência de uma disposição expressa sobre a energia (que não seria uma parte e peça) na legislação do ISS poderia ser considerada pelos estados como uma permissão para que o ICMS fosse cobrado sobre o montante de energia elétrica utilizado na recarga, mesmo que a atividade de recarga seja considerada um serviço.

Entretanto, nos parece que a energia elétrica não poderia ser considerada uma parte ou peça utilizada na recarga dos veículos elétricos, visto que não compõe o automóvel e muito menos seria dele indivisível – tanto que a recarga é consumida integralmente com a utilização do veículo.

A própria natureza da eletricidade – como movimento de cargas elétricas resultante da existência de uma diferença potencial entre dois pontos – impede que ela assuma a feição de parte ou peça, já que não tem qualquer aspecto material.

Apesar de o valor da energia já ter sido tributado pelo ICMS quando da sua aquisição pelo eletroposto, esse mesmo valor poderia ser entendido como custo da prestação de serviço de recarga e, consequentemente, incluído na base de cálculo do ISS. Como a legislação do imposto municipal não pretendeu abarcar expressamente as recargas de veículos elétricos, haveria o risco de a base de cálculo do ISS ser indevidamente alargada para incluir também os valores da energia utilizada na recarga.

Mesmo que o eletroposto não seja considerado um comercializador de energia elétrica para fins regulatórios, não se pode descartar a possibilidade de as secretarias estaduais de Fazenda passarem a considerar essas operações uma modalidade de fornecimento de energia elétrica, tributável diretamente pelo ICMS.

Ainda que os fiscos estaduais tenham essa pretensão, não nos parece haver uma base tributável pelo ICMS. Explicamos: quando o eletroposto realiza a recarga do veículo, o valor da recarga (P) será precificado com base na soma do valor pago pela energia elétrica consumida pelo ponto de recarga (E) e da remuneração pelo serviço prestado (S).

Como se sabe, o valor “E” foi tributado pelo ICMS quando do fornecimento da eletricidade pela empresa distribuidora ou quando a energia foi contratada com a empresa geradora/comercializadora em ACL. Com relação ao fornecimento dessa energia na recarga, não há qualquer acréscimo sobre o valor de aquisição da eletricidade pelo eletroposto. Desse modo, não haveria um valor tributável pelo ICMS sobre a energia utilizada na recarga.

A única controvérsia que remanesceria sobre uma eventual tributação pelo ICMS seria quanto ao valor “S”, já que a Lei Complementar 87/96 prevê em seu art. 13, §1º, II, que integram a base de cálculo do ICMS todas as “demais importâncias pagas, recebidas ou debitadas” no contexto da circulação onerosa de uma mercadoria. Haveria, portanto, um risco de os estados considerarem a tarifa de remuneração pelo serviço de recarga (S) como parte da base de cálculo do ICMS.

Não nos parece ser possível, porém, aceitar a incidência do ICMS sobre o valor “S”, pois a recente Lei Complementar 194/22 – além de fixar a essencialidade da energia elétrica, combustíveis, serviços de comunicação e de transporte coletivo para fins da definição das alíquotas aplicáveis de ICMS –, determinou expressamente a não incidência do ICMS sobre os “serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica”, conforme dispõe o novo inciso X acrescido ao art. 3º da Lei Complementar 87/96.

Entre esses serviços e encargos agora abarcados pela não incidência do ICMS, inserem-se a Tarifa de Uso do Sistema de Transmissão de Energia Elétrica (TUST) e a Tarifa de Uso do Sistema de Distribuição (TUSD).[1]

Em uma interpretação sistemática e analógica do novo inciso X acrescido ao art. 3º da Lei Complementar 87/96, os valores cobrados para a recarga de veículos elétricos (S) também devem ser abarcados no mesmo dispositivo, já que constituem uma importância paga em contraprestação a um serviço de distribuição/fornecimento de energia elétrica pelos eletropostos.

Além disso, a Súmula 391 do Superior Tribunal de Justiça (STJ) determina que “[o] ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada”. Se o eletroposto representa uma unidade consumidora de eletricidade, a tributação pelo ICMS sobre a energia elétrica consumida poderia ocorrer apenas quando da sua aquisição pelo eletroposto, não havendo possibilidade de uma incidência seguinte do imposto estadual sobre a tarifa cobrada no serviço de recarga (S).

Considerando a imprecisão do cenário tributário atual quanto à atividade de recarga de veículos elétricos, entendemos que serão necessárias alterações legislativas para melhor acomodar essas operações, garantindo maior segurança jurídica aos agentes econômicos. Os setores relacionados aos meios de transporte eletrificados têm se manifestado sobre a falta de marco legal e infraestrutura, conforme recente reportagem do Valor.

É necessário que os variados incentivos que têm sido concedidos à industrialização e venda de veículos elétricos sejam acompanhados de uma melhor definição no campo tributário sobre a atividade de recarga de veículos elétricos. Dessa forma, nos parece que o tema ainda será objeto de ampla e considerável discussão, até que seja suficientemente enfrentado e pacificado pelas autoridades tributárias.

[1] A inclusão da Tarifa de Uso do Sistema de Transmissão de Energia Elétrica (TUST) e da Tarifa de Uso do Sistema de Distribuição de Energia Elétrica (TUSD) na base de cálculo do ICMS é objeto do Tema Repetitivo 986 do STJ, que aguarda julgamento pela Primeira Seção do Tribunal. Com a Lei Complementar 194/22, porém, entendemos que essa discussão judicial se encontra materialmente prejudicada.

- Categoria: Tributário

No último episódio da trilogia comemorativa, Daniella Zagari, Daniel Peixoto e Diana Lobo conversam sobre meios alternativos de solução de controvérsias. Entre os temas tratados estão a mediação de conflitos, transação e arbitragem tributária e a utilização do processo alternativo como uma forma de solucionar litígios tributários que não vão ao judiciário. Acompanhe!

{youtube}https://youtu.be/v=yAtTMaPTnNc&t=1s{/youtube}