- Categoria: Trabalhista

Após reunião entre os chefes dos poderes executivos estadual e municipal no fim de semana, foram publicados nos dias 22 e 24 de março atos do prefeito e do governador do Rio de Janeiro que restringem a locomoção de pessoas e o funcionamento de diversas empresas de diferentes setores da economia.

A Lei Estadual nº 9.224/21 instituiu como novos feriados os dias 26 e 31 de março e 1º de abril e antecipou para os dias 29 e 30 de março os feriados de Tiradentes e São Jorge, celebrados em 21 e 23 de abril, respectivamente.

Como forma de manter as atividades das empresas que prestam serviços essenciais e daquelas que atuam de forma remota, a lei exclui a aplicação dos feriados a essas categorias, de modo que o empregado deverá prestar seus serviços de forma regular, nada lhe sendo devido. Nesses casos, estão mantidas as datas originais dos feriados que foram antecipados e o pleno gozo do dia de folga pelos empregados.

Ainda, o parágrafo único do artigo 4º da lei determina que cabe aos Poderes Executivos Estadual e Municipal, dentro de suas respectivas competências, estabelecer as regras e proibições de funcionamento no período dos feriados. Existindo conflito entre normas estaduais e municipais, deve prevalecer aquela que imponha medidas mais restritivas.

Além da lei estadual, o Decreto Estadual nº 47.540 dispõe sobre medidas de enfrentamento à propagação da Covid-19. O decreto permite o funcionamento de empresas que atuem em setores essenciais, como a indústria petrolífera, atividades de engenharia, entre outras. Permite também o funcionamento de shoppings centers e centros comerciais, entre 12 h e 20 h, com limite de capacidade de 40%, sendo obrigatório o uso de máscaras e o fornecimento de álcool em gel.

A multa por descumprimento das restrições é de R$ 3.705,30 para os cidadãos fluminenses e de R$ 37.053 para as empresas.

Antes das normas do governo do estado, a Prefeitura da Cidade do Rio de Janeiro havia publicado o Decreto Municipal nº 48.644/21, que também institui medidas para o enfrentamento de pandemias, com ordens de restrição mais fortes do que as instituídas pelo governo do estado.

Como forma de garantir o acesso da população aos serviços essenciais, o município do Rio permitiu o funcionamento de supermercados e comércio de gêneros alimentícios (com vedação do consumo no local), serviços essenciais à saúde, indústrias, estabelecimentos bancários, atividades da construção civil, hotéis, comércio atacadista, cadeia de abastecimento e logística, serviços de locação de veículos, entre outros.

Embora o decreto estadual tenha permitido o funcionamento de shopping centers e centros comerciais com limitação de horário e capacidade, o decreto municipal limitou a abertura àqueles que exercem atividades econômicas consideradas essenciais, como farmácias, pet shops e veterinários. Bares e restaurantes também poderão funcionar, mas estão limitados aos sistemas de entrega domiciliar (delivery) e retirada.

O decreto da prefeitura carioca recomenda que os estabelecimentos que desenvolvem atividades em ambientes fechados, em particular supermercados, devem ampliar o horário de funcionamento e considerar o nível de alerta 3 (risco muito alto) para todo o território da cidade, com a aplicação de medidas restritivas e protocolos sanitários correspondentes.

Os dois decretos proíbem atividades recreativas que possam ocasionar a aglomeração de pessoas.

- Categoria: Contencioso

A Terceira Turma do Superior Tribunal de Justiça (STJ), proferiu, em fevereiro, decisão relevante no âmbito do Recurso Especial no 1.861.306/SP a respeito da impossibilidade de estender a desconsideração da personalidade jurídica a sócio minoritário que jamais (i) tenha atuado na administração da companhia ou (ii) comprovadamente participado de atos de abuso da personalidade jurídica ou fraude.

Com essa decisão, a Corte Superior reforçou os critérios subjetivos que devem ser adotados para deferir pedido de desconsideração da personalidade jurídica que atinja bens de administradores e sócios, entendendo que não é viável aplicar o instituto àqueles que, comprovadamente, não contribuíram para a prática de eventos caracterizadores de abuso da pessoa jurídica.

O caso em questão envolvia ação de indenização por danos morais e materiais, na qual, no curso da execução, foi deferido pedido de desconsideração da personalidade jurídica da sociedade ré, para incluir no polo passivo do processo executivo todos os seus sócios, após ter sido concluído que a dissolução da empresa se deu de forma irregular. Posteriormente, diante do falecimento de um dos sócios, sua herdeira foi citada e intimada para também ingressar na lide, tendo se voltado contra a decisão em questão.

A Primeira Câmara Cível de Direito Privado do Tribunal de Justiça do Estado de São Paulo (TJSP) deu provimento ao recurso da herdeira para excluí-la do cumprimento de sentença. De acordo com entendimento do órgão julgador, a desconsideração deve atingir “apenas os bens dos sócios-administradores ou que efetivamente contribuíram na prática do abuso ou fraude na utilização da pessoa jurídica” e, uma vez que o sócio falecido tinha participação minoritária na sociedade (com apenas 0,0004% do capital social da empresa) e não tinha poderes de administração, sua responsabilidade pessoal não poderia ser reconhecida. Como consequência, os bens de seus herdeiros deveriam ser excluídos da execução.

Em face da decisão do TJSP, foi interposto recurso especial ao STJ, no qual os autores suscitaram, entre outros argumentos, que o tribunal teria contrariado o disposto no artigo 50 do Código Civil, pois a condição de sócio minoritário, sem poderes de administração, não afastaria esse sócio da responsabilidade pelos atos praticados pela sociedade.

Efetivamente, após as alterações promovidas pela Lei de Liberdade Econômica (Lei nº 13.874/19), o dispositivo legal em questão (artigo 50 do Código Civil), além de passar a contar com maior detalhamento dos critérios objetivos autorizadores da desconsideração da personalidade jurídica por “abuso de personalidade” (i.e., desvio de finalidade e confusão patrimonial), recebeu nova redação. De acordo com o texto atual, a desconsideração se dará para que os efeitos de certas obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica “beneficiados direta ou indiretamente pelo abuso”. Em outras palavras, o texto legal em questão trouxe novos limites subjetivos para aplicação do instituto, restringindo os efeitos da desconsideração àqueles beneficiados direta ou indiretamente pelo desvio de finalidade ou pela confusão patrimonial.

Apesar da redação dada ao artigo pela Lei de Liberdade Econômica no que se refere a quem poderá ver seu patrimônio atingido, a Terceira Turma do STJ, ao analisar o caso, manteve a decisão do TJSP com base em critério distinto. Considerou-se que, muito embora o artigo 50 do Código Civil não apresente qualquer restrição para a responsabilização dos sócios minoritários indiretamente beneficiados pela prática dos atos de abuso de personalidade, não seria coerente “que os sócios sem poderes de administração, em princípio, incapazes da prática de atos configuradores do abuso da personalidade jurídica”, pudessem ser atingidos em seus patrimônios pessoais. Na realidade, conforme apontado no acórdão, quando se estiver diante de sócio que não tem funções de gerência e administração e que comprovadamente não concorreu[1] para o desvio de finalidade ou confusão patrimonial, não há qualquer razão para excepcionar o princípio da autonomia patrimonial da personalidade jurídica e autorizar sua desconsideração em relação a este sócio.

Nota-se, portanto, que, conforme o critério adotado pela Corte, seria possível afastar a responsabilidade pessoal de sócios não apenas pela demonstração, exigida pela lei, de inexistência de benefício direto ou indireto (elementos que, sem dúvida, carregam significativa carga de subjetividade, principalmente o “benefício indireto”). A responsabilidade pessoal também poderia ser afastada pela prova objetiva de que o sócio, seja em razão da relevância de sua participação na sociedade e/ou do papel que desempenhava na sociedade, seria incapaz de praticar quaisquer dos atos configuradores do abuso da personalidade jurídica.

Nos termos exatos da decisão: “A desconsideração da personalidade jurídica, em regra, deve atingir somente os sócios-administradores ou que comprovadamente contribuíram para a prática dos atos caracterizadores do abuso da personalidade jurídica.”

O posicionamento do STJ nesse caso, ainda que esteja apenas reforçando entendimentos anteriores sobre o tema, levanta indagações adicionais a respeito dos parâmetros aplicáveis aos casos em que se busca atingir os bens do sócio-administrador, à luz da nova redação dada ao artigo 50 do Código Civil. Em especial, é importante determinar se a qualidade de sócio-administrador será suficiente para que seu patrimônio seja alcançado, presumindo-se seu benefício direto ou indireto, ou se será necessário comprovar a existência desse benefício, na medida em que é elemento previsto expressamente no artigo 50 do Código Civil.

A questão nos remete à existência de diferentes teorias doutrinárias sobre a desconsideração da personalidade jurídica que também contemplam os limites subjetivos para incidência do instituto.

Teoria menor. Há aqueles que defendem a teoria menor, segundo a qual todos os sócios e administradores devem ter seu patrimônio pessoal atingido, independentemente de aferição de benefício ou do fato de participar efetivamente da gestão da empresa. Essa é a corrente adotada, por exemplo, em matéria consumerista, pelo artigo 28 do Código de Defesa do Consumidor, e, no âmbito da responsabilidade ambiental, pelo artigo 4º da Lei nº 9.605/98 – que dispõe sobre as sanções penais e administrativas derivadas de condutas e atividades lesivas ao meio ambiente.

Teoria maior. Por outro lado, tem-se a teoria maior, segundo a qual a desconsideração é medida excepcional, que se subdivide em duas vertentes no que se refere aos limites subjetivos da desconsideração. Enquanto para alguns é preciso que se comprove que os sócios e administradores (incluindo sócios-administradores) foram beneficiados direta ou indiretamente pelos atos fraudulentos, para outros seria suficiente provar que o sócio participa ou participou da gestão ou administração da empresa, na medida em que tinha o dever de, ao menos, obstar a ocorrência dos atos em questão.

Considerando essas teorias e subcorrentes e a decisão aqui comentada, é possível vislumbrar uma resposta à indagação proposta: o STJ se filiou, mais uma vez, à teoria maior da desconsideração da personalidade jurídica e, mais importante, reiterou relevante entendimento de que nem todos os sócios serão necessariamente atingidos pela aplicação do instituto. Por outro lado, a decisão parece deixar claro que, caso o sócio tenha sido administrador à época dos atos praticados, haverá forte presunção a favor da existência de benefício (direto ou indireto), fazendo incidir o artigo 50 do Código Civil. De qualquer maneira, será sempre necessário fazer uma análise dos elementos fático-probatórios do caso, buscando-se evidências tanto sobre a participação dos sócios e/ou dos administradores nos atos de abuso de personalidade quanto sobre a obtenção de benefício direto ou indireto de tais atos.

[1] Obviamente, conforme apontado no acórdão, a desconsideração poderá atingir aqueles que não possuem poderes de gerência e de administração a depender das circunstâncias; por exemplo, quando houver explícita má-fé pela conivência com os atos praticados.

- Categoria: Concorrencial e antitruste

O Conselho Administrativo de Defesa Econômica (Cade) tem analisado a linha tênue entre práticas legítimas e anticompetitivas de inteligência de mercado e aprofundou a discussão sobre o assunto em uma investigação instaurada no dia 17 de março para apurar a troca de informações sensíveis na área de Recursos Humanos entre empresas que atuam na indústria de cuidados com a saúde (healthcare).

Essa é a primeira vez que o Cade examina o tema, que tem ganhado destaque no cenário internacional. Em 2016, órgãos de defesa da concorrência dos EUA publicaram um guia antitruste para profissionais de Recursos Humanos (Antitrust Guidance for HR Professionals); em 2018, as autoridades de defesa da concorrência do Japão e de Hong Kong divulgaram estudos que também buscavam oferecer parâmetros para a atuação de profissionais de Recursos Humanos (Report of the Study Group on Human Resource and Competition Policy e Competition Concerns Regarding Certain Practices in the Employment Marketplace in Relation to Hiring and Terms and Conditions of Employment); e, em 2019, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) publicou uma nota sobre preocupações concorrenciais em mercados de trabalho (Competition Concerns in Labour Markets).

Segundo a Superintendência-Geral do Cade, haveria indícios de que empresas teriam trocado informações concorrencialmente sensíveis de modo sistemático sobre remunerações, reajustes salariais e benefícios oferecidos aos seus funcionários atuais e futuros. Além disso, teriam ocasionalmente fixado preços e condições comerciais com relação a condições de contratação de mão de obra e gestão de pessoas, salários e benefícios e reajustes salariais.

O órgão considerou que as empresas competem entre si pela contratação de funcionários e, assim, podem ser consideradas concorrentes em um mercado de contratação de mão de obra, ainda que não concorram quanto à fabricação de produtos ou à prestação de serviços.

Partindo dessa premissa, a troca de informações individualizadas (desagregadas) e relacionadas a intenções atuais e futuras que permitiria eliminar incertezas quanto ao comportamento estratégico dos concorrentes seria uma infração tão grave que deveria ter o mesmo tratamento dado ao cartel. Isso significa que estabelecer a responsabilização antitruste (e a consequente imposição de multa aos envolvidos) não dependeria de verificar o poder de mercado das empresas envolvidas ou os efeitos anticompetitivos da troca de informações concorrencialmente sensíveis. Bastaria provar que a prática efetivamente ocorreu.

A Superintendência-Geral do Cade foi clara ao apontar que a isenção antitruste conferida às negociações coletivas trabalhistas realizadas por meio de sindicatos em razão do seu objetivo social (melhorar as condições de trabalho) não confere salvo-conduto a práticas relacionadas às condições de contratação de mão de obra e gestão de pessoas, salários e benefícios e reajustes salariais.

Nesse sentido, as seguintes condutas envolvendo temas trabalhistas, quando praticadas por empresas concorrentes, podem ser consideradas ilícitas sob a ótica antitruste:

- acordos de fixação de remuneração (wage fixing agreements);

- acordos de não contratação de trabalhadores (no-poach agreements); e

- trocas de informações trabalhistas concorrencialmente sensíveis.;

Se não há dúvida de que o mercado de trabalho está sujeito ao crivo antitruste, o debate sobre as repercussões concorrenciais de temas trabalhistas ainda está no começo. Como calcular a participação das empresas no mercado de contratação de mão de obra? Que tipos de trabalho e funções podem ser considerados substituíveis? A troca de informações sobre salários e benefícios em mercados nos quais qualificação profissional e investimentos na capacidade intelectual não são fatores relevantes confere algum tipo de vantagem competitiva? É possível falar em “precificação” do trabalho por parte das empresas diante dos efeitos concretos das negociações coletivas trabalhistas? Esses são exemplos de perguntas que precisam ser respondidas a partir de uma análise interdisciplinar que traga o direito trabalhista para o debate antitruste.

- Categoria: M&A e private equity

Clarissa Freitas, Rafael Costa Silva e Bernardo de Barros Castro

A Superintendência de Relações com Empresas (SEP) da CVM posicionou-se contra a proposta de alteração do estatuto social da Vale S.A. que pretendia mudar o sistema de eleição dos membros do conselho de administração da empresa, introduzindo a possibilidade do voto negativo (ou de rejeição). No novo sistema, só seriam elegíveis os candidatos que obtivessem mais votos favoráveis do que contrários dos acionistas da companhia.

Entendendo que a proposta caminhava na contramão das melhores práticas de governança adotadas por true corporations globais, um conselheiro independente da companhia protocolou na CVM, em 4 de fevereiro, uma consulta sobre a licitude das mudanças no sistema de eleições que seriam apreciadas pelos acionistas da companhia em assembleia geral extraordinária convocada com esse e outros objetivos.

Mais precisamente, o objeto da consulta se restringiu à análise dos incisos V e VI do novo §10ª do artigo 11 do estatuto social da companhia, transcritos a seguir:

“V – Serão considerados eleitos os candidatos com maior número de votos favoráveis, desde que superiores aos votos contrários; em caso de empate, será considerado eleito, sucessivamente, o candidato que houver recebido menos votos negativos ou o mais idoso;

VI – Não havendo, entre a lista submetida à Assembleia Geral pelo Conselho de Administração e eventuais candidatos avulsos, candidatos em número correspondente à composição aprovada para aquele mandato e que hajam recebido na Assembleia Geral mais votos favoráveis do que contrários, proceder-se-á a nova eleição em outra assembleia para os cargos não preenchidos, com a preparação de nova lista de candidatos, em número pelo menos igual aos cargos a serem preenchidos, e nesse período o Conselho de Administração funcionará com os membros já eleitos;”

Na avaliação do conselheiro que fez a consulta, a implementação do sistema de voto negativo dificultaria aos acionistas minoritários emplacar candidatos no conselho de administração, uma vez que a Vale ainda conta com muitos acionistas de peso, mesmo tendo se tornado uma companhia de capital disperso. Desse modo, os candidatos indicados pelos minoritários já contariam, de início, com expressiva quantidade de votos contrários (conferidos pelos grandes acionistas). Muito provavelmente, isso os tornaria inelegíveis de plano. É importante ressaltar que esse sistema de voto negativo se aplicaria tão somente à eleição “geral” de membros do conselho de administração. Ele não seria válido para as modalidades de voto múltiplo e voto em separado.

Além disso, o conselheiro ressaltou que, em caso similar analisado pela CVM em 2015 (Processo Administrativo CVM nº RJ2015/2925, envolvendo a Usiminas), a SEP já teria consignado que não caberiam votos de rejeição, para fins de quórum de deliberação, em eleições de membros do conselho de administração e do conselho fiscal.

Defendendo a proposta, a companhia sustentou que, diante da inexistência de qualquer vedação legal, as mudanças seriam lícitas e, portanto, poderiam passar a integrar seu estatuto social. Ainda, argumentou que o caso Usiminas nunca fora alvo de escrutínio pelo Colegiado da CVM, tendo sido analisado apenas incidentalmente.[1] Por fim, amparou-se em tese recente do ex-diretor da CVM Gustavo Machado Gonzalez segundo a qual as eleições dos conselhos de administração das companhias – de acordo com a Lei nº 6.404/76 – não estariam restritas ao sistema de votação majoritária. Caberia a cada sociedade adotar o modelo que lhe fosse mais conveniente.[2]

Em sua manifestação, a SEP destacou que, a despeito das semelhanças existentes entre o caso Usiminas e o da Vale, não se pode concluir que o primeiro represente um precedente para o segundo. Isso se deve principalmente porque a previsão expressa de que um candidato ao conselho de administração não possa ser eleito se tiver obtido mais votos de rejeição do que de aprovação é, ao que tudo indica, inédita para o nosso direito societário.

A SEP entendeu ainda que as alterações estatutárias propostas pela Vale fragmentariam o procedimento de eleições para o conselho, algo não previsto nas normas aplicáveis. No “novo” sistema, seriam excluídos – em um primeiro momento – aqueles candidatos cujo saldo de votos fosse negativo. Em um segundo momento, seriam escolhidos os novos conselheiros entre os candidatos restantes.

Além disso, a SEP pontuou que o sistema de voto negativo poderia gerar distorções, na medida em que um candidato poderia ser eleito mesmo recebendo menos votos favoráveis do que outro, o que representaria um falseamento do processo de eleições e da vontade dos acionistas. Nesse sentido, a SEP assentou que as mudanças nas eleições para o conselho de administração pretendidas pela Vale não se compatibilizavam com a sistemática da Lei nº 6.404/76, e rejeitou, portanto, a licitude do voto contrário.

Após essa manifestação, a Vale optou por desistir de apresentar essa proposta de alteração aos seus acionistas. A matéria não chegou a ser analisada pelo Colegiado, mas é provável que essa decisão da área técnica já sirva como desestímulo a outras companhias que queiram introduzir o sistema do voto contrário ou negativo em seus estatutos sociais.

No atual entendimento da CVM, as companhias até podem facultar que os acionistas votem contra determinado candidato. Entretanto, somente se admite o registro desse tipo de voto para delimitar a responsabilidade do acionista. Na prática, o voto contrário equivale à abstenção.

[1] O Colegiado da CVM não chegou a analisar o caso porque os recorrentes desistiram.

[2] GONZALEZ, Gustavo Machado. "Notas sobre a eleição do conselho de administração por meio de votação majoritária". In: Rodrigo Rocha Monteiro de Castro, Luis André Azevedo e Marcus de Freitas Henriques (coord.). Direito Societário, Mercado de Capitais, Arbitragem e Outros Temas – Homenagem a Nelson Eizirik. São Paulo: Quartier Latin, 2021, p. 446-447.

- Categoria: Contencioso

O Congresso Nacional derrubou parcialmente, em 17 de março, os vetos do presidente da República ao Projeto de Lei nº 4.458/20, que promoveu a reforma da Lei de Recuperações e Falências (Lei nº 11.101/05 ou LRF). A partir dessa deliberação, alguns dispositivos aprovados pelo Congresso Nacional, mas vetados pelo presidente, serão reinseridos na reforma da LRF, que já está vigente.

A derrubada parcial dos vetos representa um reforço dos princípios da preservação da atividade produtiva e da superação da crise econômico-financeira, ambos previstos no art. 47 da LRF. Além disso, há um efetivo estímulo ao ambiente de negócios no Brasil, especialmente em um momento de grave crise econômico-financeira e sanitária.

O Congresso Nacional manteve os vetos relacionados aos dispositivos que disciplinavam (i) a possibilidade de o Ministério da Agricultura, Pecuária e Abastecimento definir quais eventos podem ser caracterizados como atos fortuitos e de força maior para fins de eventual submissão de créditos e garantias vinculados às Cédulas de Produto Rural (CPRs), com liquidação física, à recuperação judicial; e (ii) a suspensão de execuções trabalhistas contra coobrigados de recuperandas.[1] Essas questões, portanto, ficarão de fora da reforma da LRF.

Além de um ponto específico sobre cooperativas[2] e do reconhecimento da não submissão aos efeitos da recuperação judicial de créditos e garantias vinculados às CPRs com liquidação física, em caso de antecipação parcial ou integral do preço, ou representativas de operação de troca por insumos (barter)[3], os vetos derrubados pelo Congresso Nacional envolvem relevantes questões tributárias e de ausência de sucessão do adquirente de ativos do devedor. Esses dois aspectos são mais bem descritos a seguir:

Os dois novos dispositivos não deixam margem para dúvidas de que o bem alienado durante a recuperação judicial estará livre de qualquer ônus e de que o adquirente não sucederá o devedor em suas obrigações. Foram incluídas expressamente nessas obrigações as de natureza ambiental, trabalhista, regulatória, administrativa, penal e anticorrupção. As obrigações tributárias já estavam excepcionadas na redação original da LRF.

A redação anterior da LRF não era clara a respeito do tema. Discutia-se, em primeiro lugar, se a blindagem somente seria aplicável aos casos de venda de unidade produtiva isolada (UPI) ou a filiais, com a respectiva previsão em plano de recuperação judicial. Além disso, havia dúvidas se as obrigações ambientais e anticorrupção estariam excluídas.

Muito embora já houvesse julgados e enunciado[6] que adotavam uma interpretação ampliativa para ambos os pontos, havia questionamentos se a venda de outros ativos por meio de autorização judicial na forma do art. 66 da LRF também estaria abrangida pela não sucessão.

A inclusão do §3º do art. 66 na LRF encerra qualquer discussão e estabelece que as vendas realizadas com autorização judicial também estão blindadas de ônus. Além disso, a alteração do parágrafo único do art. 60 deixa claro que a ausência de sucessão se refere a todas as obrigações do devedor, inclusive as ambientais e anticorrupção.

Todos esses dispositivos dão maior previsibilidade e segurança aos interessados em ativos de empresas em recuperação judicial. Como consequência, espera-se um incremento no número de interessados por esse tipo de ativo, mais facilidade para vendê-los e aumento no valor das ofertas às recuperandas.

Os dois dispositivos estipulam, em síntese:

- a não aplicação do limite de 30% previsto na legislação tributária para compensação de prejuízos fiscais com ganho de capital em razão da venda de ativos dentro do contexto de recuperações judiciais e falências ou com ganho decorrente de redução de dívidas;

- a desconsideração das receitas contábeis decorrentes da aplicação de descontos em dívida como receitas tributárias para fins de incidência de PIS e Cofins; e

- a dedutibilidade das obrigações assumidas no plano de recuperação judicial das bases de cálculo do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

As previsões mencionadas acima terão amplo efeito prático nas recuperações judiciais, visto que deságios expressivos aos credores e a venda de ativos pelo devedor em recuperação estão entre os principais meios de recuperação adotados por devedores.[9]

A derrubada dos vetos a esses dispositivos representa também importante e justa parcela de contribuição do Fisco (que foi amplamente fortalecido com a reforma da LRF – conforme já abordado anteriormente) para a reestruturação de dívidas e a superação da crise econômico-financeira, assim como já o fazem os demais envolvidos (devedores e seus acionistas, credores, empregados, fornecedores e clientes) nesses processos.

Mais detalhes sobre as implicações desses dispositivos tributários podem ser consultados aqui.

[1] As implicações da manutenção do veto à suspensão das execuções trabalhistas já foram abordadas de forma detalhada aqui.

[2] O Congresso Nacional também derrubou o veto sobre o §13º do art. 6º da LRF, que dispõe: “§ 13. Não se sujeitam aos efeitos da recuperação judicial os contratos e obrigações decorrentes dos atos cooperativos praticados pelas sociedades cooperativas com seus cooperados, na forma do art. 79 da Lei nº 5.764, de 16 de dezembro de 1971, consequentemente, não se aplicando a vedação contida no inciso II do art. 2º quando a sociedade operadora de plano de assistência à saúde for cooperativa médica.”

[3] Outro veto derrubado pelo Congresso Nacional envolve a alteração do art. 11 da Lei nº 8.929/94, que estabelece: “Art. 11. Não se sujeitarão aos efeitos da recuperação judicial os créditos e as garantias cedulares vinculados à CPR com liquidação física, em caso de antecipação parcial ou integral do preço, ou, ainda, representativa de operação de troca por insumos (barter), subsistindo ao credor o direito à restituição de tais bens que se encontrarem em poder do emitente da cédula ou de qualquer terceiro, salvo motivo de caso fortuito ou força maior que comprovadamente impeça o cumprimento parcial ou total da entrega do produto.”

[4] “Parágrafo único. O objeto da alienação estará livre de qualquer ônus e não haverá sucessão do arrematante nas obrigações do devedor de qualquer natureza, incluídas, mas não exclusivamente, as de natureza ambiental, regulatória, administrativa, penal, anticorrupção, tributária e trabalhista, observado o disposto no § 1º do art. 141 desta Lei.”

[5] “§ 3º Desde que a alienação seja realizada com observância do disposto no § 1º do art. 141 e no art. 142 desta Lei, o objeto da alienação estará livre de qualquer ônus e não haverá sucessão do adquirente nas obrigações do devedor, incluídas, mas não exclusivamente, as de natureza ambiental, regulatória, administrativa, penal, anticorrupção, tributária e trabalhista.”

[6] Nesse sentido, o Enunciado nº 104 da III Jornada de Direito Comercial, do Conselho da Justiça Federal, estabelece: “Não haverá sucessão do adquirente de ativos em relação a penalidades pecuniárias aplicadas ao devedor com base na Lei nº 12.846/2013 (Lei Anticorrupção), quando a alienação ocorrer com fundamento no art. 60 da Lei nº 11.101/2005.

[7] Art. 6º-B. Não se aplica o limite percentual de que tratam os arts. 15 e 16 da Lei nº 9.065, de 20 de junho de 1995, à apuração do imposto sobre a renda e da Contribuição Social sobre o Lucro Líquido (CSLL) sobre a parcela do lucro líquido decorrente de ganho de capital resultante da alienação judicial de bens ou direitos, de que tratam os arts. 60, 66 e 141 desta Lei, pela pessoa jurídica em recuperação judicial ou com falência decretada.

Parágrafo único. O disposto no caput deste artigo não se aplica na hipótese em que o ganho de capital decorra de transação efetuada com:

I - pessoa jurídica que seja controladora, controlada, coligada ou interligada; ou

II - pessoa física que seja acionista controlador, sócio, titular ou administrador da pessoa jurídica devedora.”

[8] “Art. 50-A. Nas hipóteses de renegociação de dívidas de pessoa jurídica no âmbito de processo de recuperação judicial, estejam as dívidas sujeitas ou não a esta, e do reconhecimento de seus efeitos nas demonstrações financeiras das sociedades, deverão ser observadas as seguintes disposições:

I - a receita obtida pelo devedor não será computada na apuração da base de cálculo da Contribuição para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins);

II - o ganho obtido pelo devedor com a redução da dívida não se sujeitará ao limite percentual de que tratam os arts. 42 e 58 da Lei nº 8.981, de 20 de janeiro de 1995, na apuração do imposto sobre a renda e da CSLL; e

III - as despesas correspondentes às obrigações assumidas no plano de recuperação judicial serão consideradas dedutíveis na determinação do lucro real e da base de cálculo da CSLL, desde que não tenham sido objeto de dedução anterior.

Parágrafo único. O disposto no caput deste artigo não se aplica à hipótese de dívida com:

I - pessoa jurídica que seja controladora, controlada, coligada ou interligada; ou

II - pessoa física que seja acionista controladora, sócia, titular ou administradora da pessoa jurídica devedora.”

[9] A título demonstrativo, o Observatório da Insolvência, de iniciativa do Núcleo de Estudos de Processos de Insolvência (NEPI), da PUC-SP, e da Associação Brasileira de Jurimetria (ABJ), apurou, em recuperações judiciais processadas no estado de São Paulo, que (i) 82,7% dos planos de recuperação judicial estipularam deságio aos credores quirografários, sendo que o deságio médio verificado corresponde a 70,8% dos respectivos créditos e (ii) cerca de 35% dos planos aprovados em varas especializadas a partir de 2018 tiveram previsão de venda de UPI. Esses dados foram extraídos do relatório de fevereiro de 2021.

- Categoria: Infraestrutura e Energia

Por Alberto Faro, Renata Oliveira e Felipe Baracat

A recém-publicada Lei nº 14.112/20, que altera a Lei de Recuperação Judicial, trouxe inovações sobre o instituto da consolidação substancial, gerando alguma preocupação para sponsors e financiadores de projetos de infraestrutura na modalidade project finance.

A consolidação patrimonial surge na jurisprudência americana como medida de unificação de ativos e passivos de empresas de um mesmo grupo econômico que passam por uma crise econômico-financeira, de modo que todas as recuperandas se responsabilizem por todos os credores do grupo econômico, e que todos os credores assumam os riscos de todo o grupo, e não apenas de suas devedoras diretas.

As cortes americanas então definem dois testes determinantes para a consolidação substancial, aplicados nesta ordem, (i) o fato de os credores terem negociado com diferentes companhias acreditando se tratar de um único ente econômico; e (ii) o fato de os negócios desenvolvidos pelas devedoras se caracterizarem por tamanha confusão patrimonial que a consolidação substancial seria uma medida benéfica para todos os credores. São também requisitos da jurisprudência americana:

- a presença de demonstrações financeiras consolidadas;

- a identidade na atuação de mercado e da composição societária;

- a existência de garantias cruzadas; e

- a existência de um único sistema integrado de controle do capital.

De todo modo, a consolidação substancial na forma configurada atualmente nos Estados Unidos representa uma medida excepcional e funda-se em evidente segurança jurídica.

A preocupação para as operações de project finance no Brasil surge pelas características inerentes a esse modelo de financiamento. Há traços como estrutura acionária centralizada e segregação dos projetos em diversas SPEs (sociedades de propósito específico), além da identidade de atuação de mercado entre as várias sociedades do mesmo grupo empresarial. Há também garantias reais dos projetos, sendo comum a outorga de garantias pessoais pelas parent companies. Muitas vezes se observa também a existência de garantias cruzadas.

O conceito de consolidação substancial surgiu com a edição da Lei nº 14.112/20, mas já era aplicado pela jurisprudência. Uma decisão não tão recente da 1ª Vara de Falências e Recuperações Judiciais de São Paulo,[1] referente ao processo de recuperação judicial do grupo Urbplan, foi a primeira a estabelecer critérios objetivos aplicáveis a empresas de um mesmo grupo econômico, destacando-se: interconexão das empresas do grupo econômico; existência de garantias cruzadas; confusão patrimonial; atuação conjunta no mercado; coincidência de diretores e da composição societária; relação de controle e/ou dependência; e desvio de ativos.[2] De qualquer forma, antes da nova lei, a consolidação substancial já vinha sendo aplicada com algum grau de segurança jurídica.

A Lei nº 14.112/20 inova ao apontar o instituto como medida excepcional, definindo requisitos objetivos para sua aplicação. Primeiro, e necessariamente, quando houver “interconexão e a confusão entre ativos ou passivos dos devedores” e depois, cumulativamente com ao menos dois outros dos quatro seguintes requisitos:

- existência de garantias cruzadas;

- relação de controle ou de dependência;

- identidade total ou parcial do quadro societário; e

- atuação conjunta no mercado entre os postulantes.

A preocupação do mercado está relacionada a esses requisitos, já que as estruturas do project finance podem apresentar algumas semelhanças com tais elementos.

De todo modo, o primeiro filtro restaria prejudicado: não deveria haver, em regra, confusão patrimonial em operações estruturadas de financiamento. Isso porque cada SPE é, em geral, a personificação de um empreendimento independente. Não há também expectativa dos credores de negociarem com um mesmo grupo econômico. Pelo contrário, os credores compreendem que a contratação de dívidas com as SPEs representa, sobretudo, uma proteção ao seu crédito, uma vez que assumem um risco, previamente quantificado, específico ao projeto financiado, ainda que, muitas vezes, contem com garantias fidejussórias dos acionistas ou com a celebração de um ESA (Equity Support Agreement).

A principal diferença em relação a financiamentos empresariais mais tradicionais é que o project finance adota essa estrutura exatamente para alocar riscos de maneira eficiente e proteger os credores dentro de um cenário de alavancagem de recursos – os credores desses projetos fazem sua análise de risco e de crédito baseada nessa estrutura e, de maneira consciente, adotam os riscos de um determinado projeto sem a intenção de assumir o risco do grupo empresarial. A nova lei, inclusive, parece trazer maior previsibilidade à aplicação do instituto nesse contexto, ao positivar as condições e os requisitos para sua aplicação e considerando também que a jurisprudência tem compreendido bem a estrutura contratual, societária e de capital inerente a esse tipo de financiamento.

Outra inovação importante e sensível para o project finance é que a consolidação substancial acarretará a extinção imediata de garantias fidejussórias e de créditos detidos por um devedor em face de outro. Isso não impactará, porém, a garantia real de nenhum credor. Ou seja, se, por um lado, existem impactos ao risco de crédito dos projetos com a potencial extinção das garantias fidejussórias, por outro lado, a lei afastaria a possibilidade de ineficácia das garantias reais.

[1] TJ/SP. Processo nº 1041383-05.2018.8.26.0100. Tramitando na 1ª Vara de Falência e Recuperações Judiciais da Capital.

[2] Tais requisitos não são adotados de forma uníssona pela jurisprudência. Trata-se de decisão do juiz Daniel Carnio Costa, titular da 1ª Vara de Falências e Recuperações Judiciais de São Paulo, juízo especializado em matéria concursal do TJ/SP– hoje o tribunal de maior relevância em matéria de direito comercial e cujas teses costumam ser replicadas pela demais cortes.

- Categoria: Institucional

Medida Provisória nº 1.033, de 24 de fevereiro de 2021, altera o regime tributário de empresa operante em Zonas de Processamento de Exportação

Foi publicada a Medida Provisória nº 1.033, de 24 de fevereiro de 2001, que altera a Lei nº 11.508/2007 no que tange ao regime tributário de empresas operantes em Zona de Processamento de Exportação. A medida concede tratamento à produção de oxigênio medicinal empregado em medidas de prevenção, controle e contenção de danos à saúde pública relacionados ao Covid-19.

Segundo a Medida Provisória, “A receita auferida por empresa autorizada a operar em ZPE decorrente da comercialização de oxigênio medicinal, classificado sob o código 2804.40.00 da NCM, não será considerada no cálculo do percentual da receita bruta decorrente de exportação de que trata o caput do art. 18, no ano-calendário 2021".

A Medida Provisória está em vigor desde a data de sua publicação – 25 de fevereiro de 2021.

(Medida Provisória nº 1.033, de 24 de fevereiro de 2021)

- Categoria: ESG e Negócios de Impacto

Existe uma relação de benefício mútuo e sinergia entre o terceiro setor e a temática ESG (sigla em inglês para Environmental, Social and Governance – em português, ambiental, social e governança). Tanto as organizações do terceiro setor podem adotar boas práticas ambientais, sociais e de governança na condução de suas atividades, espelhando-se nas empresas com fins lucrativos, quanto estas podem recorrer às entidades do terceiro setor para ajudá-las em projetos de mitigação de impactos ambientais, sociais ou de equidade, uma verdadeira relação de retroalimentação que gera benefícios para todos. Não poderia ser de outra forma. Afinal, são lados de uma mesma moeda, fundamentada na preocupação social e ambiental, e, nesse sentido, compartilham objetivos e princípios semelhantes e compatíveis. Deve haver, portanto, uma aproximação entre o segundo e o terceiro setor no fomento da agenda ESG, a fim de impulsionar a geração de valor de acordo com seus propósitos.

O que é ESG?

O tema da sustentabilidade sempre existiu no mundo empresarial, porém de forma impositiva e menos participativa. Historicamente, o principal papel de promoção da sustentabilidade cabia ao governo, que pressionava as empresas com a edição de leis e regulamentação. Atualmente, a temática da sustentabilidade toma novos contornos. Segundo eles, o mundo empresarial passa a ser pressionado por investidores (por meio da alocação de capital em projetos sustentáveis), consumidores (por meio de boicotes de produtos não sustentáveis), colaboradores (que demandam novos olhares para a gestão do capital humano e atração de talentos) e pela sociedade em geral. O “capitalismo de stakeholders” deixa de ser bandeira de um nicho restrito de poucas organizações preocupadas com questões sociais e ambientais e agora alcança praticamente toda a economia tradicional. Espera-se um protagonismo cada vez maior das empresas na solução de problemas socioambientais.

Nesse contexto, a temática ESG tem servido como impulso para acelerar o desenvolvimento sustentável – “aquele que satisfaz as necessidades da geração atual sem comprometer a capacidade das gerações futuras de satisfazerem as suas próprias necessidades”.[1]

A abordagem ESG pressupõe a avaliação de negócios, empresas, instituições e até mesmo países não somente do ponto de vista econômico, mas também de acordo com indicadores ambientais, sociais e de governança. O ecossistema de negócios está evoluindo; aqueles que resistirem ficarão não apenas no lado errado da história, mas também em desvantagem competitiva.[2] Nesses novos tempos, os consumidores e a sociedade em geral esperam muito mais dos negócios. Eles não se contentam com empresas que buscam somente o lucro. As organizações que aceitarem essas responsabilidades e souberem atender às expectativas de seus stakeholders trarão maiores benefícios para seus acionistas.

Além de contribuírem para uma sociedade mais ética saudável e justa, boas práticas de ESG estão relacionadas a diversos benefícios, como mitigação de riscos, melhor capacidade de inovação e adaptação, redução de custos, boa imagem perante o público, atração de talentos da nova geração, resiliência para cenários adversos, entre outros. Por tais motivos, o que antes era uma questão reservada aos ativistas agora se faz cada vez mais presente no cotidiano dos investidores e do mercado financeiro.

Um estudo elaborado pelo Morgan Stanley Institute for Sustainable Investing mostrou que os fundos sustentáveis superaram os tradicionais e reduziram os riscos de investimento durante a pandemia de covid-19. Embora a crise tenha ocasionado uma recessão global e enorme volatilidade no mercado em 2020, os fundos sustentáveis atingiram performances melhores do que os tradicionais. Uma análise de 3.000 fundos mútuos e de Exchange Traded Funds - ETF (fundos indexados negociados em bolsa) nos Estados Unidos revelou que os fundos sustentáveis tiveram desempenho 4,3% acima da mediana dos fundos tradicionais em no ano passado.[3] Ainda, de acordo com o Morgan Stanley, no início de 2020, 1 em cada 3 dólares sob gestão profissional nos EUA foi empregado em uma estratégia de investimento sustentável, perfazendo um total de aproximadamente US$ 17,1 trilhões, com aumento de 42% desde 2018.

Entre as métricas mais comumente usadas na temática ESG, destacam-se:

Ambiental

- Gerenciamento adequado de resíduos

- Gestão eficiente de água, energia limpa e outros recursos

- Emissão de gases poluentes

- Desmatamento

- Biodiversidade

Social

- Efetivação de direitos trabalhistas e de segurança do trabalho

- Atração e retenção de talentos

- Bem-estar dos empregados

- Incentivo à diversidade e proteção de gênero

- Direitos humanos e impactos positivos na sociedade

- Proteção de dados e privacidade

Governança

- Práticas transparentes de governança corporativa

- Compliance e promoção de valores éticos na condução dos negócios

- Composição do conselho de administração

- Relação com entidades do governo e políticos

O que é o terceiro setor?

O primeiro setor inclui o Estado e suas instituições públicas, os entes da Administração Pública direta e indireta, tradicionalmente os principais responsáveis pelo enfrentamento dos problemas sociais e ambientais. O segundo setor é o privado, composto pela iniciativa privada não governamental, normalmente instituições com o intuito de obter lucro – ou seja, o mercado. Já o terceiro setor representa o conjunto de organizações privadas não governamentais sem o objetivo de lucro que desempenham atividades voluntárias desenvolvidas em favor da sociedade e de utilidade pública, independentemente dos demais setores (governo e mercado), muito embora com eles possa firmar acordos de cooperação e parcerias e deles possa receber recursos.

O terceiro setor é resultado direto da incapacidade do poder público de solucionar determinados problemas sociais e ambientais, abrindo assim grande espaço para o protagonismo da sociedade civil. A atuação do terceiro setor promove uma sociedade civil ativa e participativa, que busca o interesse público e proporciona melhores serviços à comunidade. Além disso, torna a sociedade civil mais engajada e interessada em participar das decisões do Estado.

Entre as organizações não governamentais mais conhecidas do terceiro setor, estão as entidades beneficentes, organizações sociais, entidades sem fins lucrativos, fundos comunitários, fundações e diversos tipos de associações.

Como o ESG pode ajudar o terceiro setor e vice-versa

Tendo em vista as definições anteriores, fica evidente que existem objetivos comuns entre as empresas e o terceiro setor na busca de práticas sustentáveis do ponto de vista ambiental, social e de governança.

Diversas práticas ESG desenvolvidas nas empresas privadas podem também ser utilizadas pelas organizações do terceiro setor, como as de governança, mensuração de retorno e alocação eficiente de capital, para promover maior eficiência na administração e utilização de recursos. O uso de mecanismos de governança corporativa das empresas privadas pelo terceiro setor permite atingir os objetivos de:

- Transparência: disponibilização de informações claras, verdadeiras e completas para todas as partes interessadas, incluindo mantenedores, doadores, parceiros e comunidades apoiadas;

- Equidade: tratamento justo de todos os stakeholders, evitando atitudes ou políticas discriminatórias, sob qualquer pretexto;

- Prestação de contas: contabilidade e mensuração de impactos sociais e eficiência dos projetos) pelos gestores (associados, conselheiros, executivos, conselheiros fiscais, auditores); e

- Sustentabilidade: incorporação de considerações de ordem social e ambiental na definição dos programas, projetos e operações, com vistas à longevidade da organização.

Da mesma forma, podemos imaginar diversas formas de colaboração entre os agentes do terceiro setor e as empresas em relação às práticas de ESG. Nesse sentido, as organizações do terceiro setor podem, por exemplo, trabalhar em conjunto com as empresas em projetos e termos de parceria ou consultoria, emprestando a experiência e o conhecimento adquiridos na defesa de suas causas, para auxiliar na fiscalização e no desenvolvimento dos indicadores de desempenho ESG. Seria o caso de uma ONG focada na proteção do meio ambiente que ajuda empresas privadas a verificar o atingimento de métricas de poluição e desmatamento. Ou a situação de uma entidade de combate à desigualdade de raça e gênero que auxilia empresas privadas na adoção de medidas para aumentar a representatividade de mulheres e negros no seu corpo de colaboradores e gerentes. Ambas as partes se beneficiam: a ONG, avançando sua causa e criando uma nova fonte de captação de recursos e parcerias, e a companhia, com uma maneira mais eficiente de fiscalizar suas métricas, atingir objetivos e alcançar maior transparência no seu comprometimento com tais métricas.

Com a celebração cada vez mais comum de parcerias e convênios entre o Estado e as organizações do terceiro setor, acaba restando à Administração Pública a atribuição de fiscalizar as pessoas jurídicas do terceiro setor. Surge então uma grande oportunidade para os gestores dessas organizações aproveitarem as práticas ESG para criarem uma estrutura de governança corporativa robusta, que permita a adoção de mecanismos de controle, e para promoverem a diversidade, respeitarem a legalidade e seguirem princípios de responsabilidade social e econômica. Esse processo ajuda a tornar a administração mais eficiente, no intuito de evitar fraudes e corrupção, promover a transparência e tirar melhor proveito dos recursos.

A transparência impulsionada pela governança corporativa também pode aumentar o valor da entidade, ajudando-a a angariar mais recursos e contribuir para seu próprio desenvolvimento e para o de sua área de atuação. Essa adoção das melhores práticas de governança corporativa e de atuação sustentável do ponto de vista social e ambiental pode inspirar mais confiança nos principais doadores, dando a eles mais tranquilidade de que seus recursos serão empregados de forma honesta, eficiente e responsável.

Empresas que adotam o ESG em seu modelo de negócios e seu planejamento estratégico têm um estímulo para promover doações a instituições do terceiro setor a fim de ajudá-las nessa causa, tendo em vista seu interesse comum pelo meio ambiente e pela sustentabilidade. O impacto social e ambiental positivo gerado pelas organizações do terceiro setor com o apoio das doações empresariais privadas acaba por retroalimentar o sistema e ajuda as empresas a atingir as metas de sustentabilidade exigidas por acionistas, investidores e consumidores.

[1] Relatório Brundtland, ONU, 1987

[2] Hunt, Vivian, Simpson, Bruce e Yamada, Yuito. The case for stakeholder capitalism, 12/11/2020. https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-case-for-stakeholder-capitalism

[3] Institute for Sustainable Investing. Sustainable funds outperform peers in 2020 during coronavirus, 24/2/2021. https://www.morganstanley.com/ideas/esg-funds-outperform-peers-coronavirus

- Categoria: Institucional

CONFAZ publica ato declaratório que ratifica convênios ICMS

O Conselho Nacional de Política Fazendária publicou o Ato Declaratório nº 3, de 5 de março de 2021, que ratificou os seguintes convênios de ICMS aprovados na 331ª Reunião Extraordinária do CONFAZ:

Convênio ICMS 10/21 - Autoriza o Estado de Pernambuco a dispensar multa e juros previstos na legislação tributária, relacionados com o ICMS, permitir parcelamento de débito fiscal e alterar prazo de pagamento, na hipótese em que especifica;

Convênio ICMS 11/21 - Dispõe sobre a adesão do Estado de Pernambuco ao Convênio ICMS 87/20, do Estado do Mato Grosso à cláusula primeira e altera o Convênio ICMS 87/20, que autoriza o Estado do Rio de Janeiro a instituir programa especial de parcelamento de créditos tributários, com redução de penalidades e acréscimos moratórios, nas hipóteses que especifica;

Convênio ICMS 12/21 - Dispõe sobre a adesão do Estado do Amapá e altera o Convênio ICMS 79/20, que autoriza as unidades federadas que menciona a dispensar ou reduzir juros, multas e demais acréscimos legais, mediante quitação ou parcelamento de débitos fiscais relacionados com o ICM e o ICMS, inclusive os decorrentes da situação de emergência em saúde pública causada pela pandemia do novo Coronavírus (COVID-19) na forma que especifica;

Convênio ICMS 13/21 - Autoriza os Estados e o Distrito Federal a conceder isenção do ICMS incidente nas operações e correspondentes prestações de serviço de transporte realizadas com o equipamento respiratório Elmo, suas partes e peças, utilizado no âmbito das medidas de enfrentamento à pandemia causada pelo novo agente do Coronavírus (SARS-CoV-2).

(Ato Declaratório CONFAZ nº 3, de 5 de março de 2021)

- Categoria: ESG e Negócios de Impacto

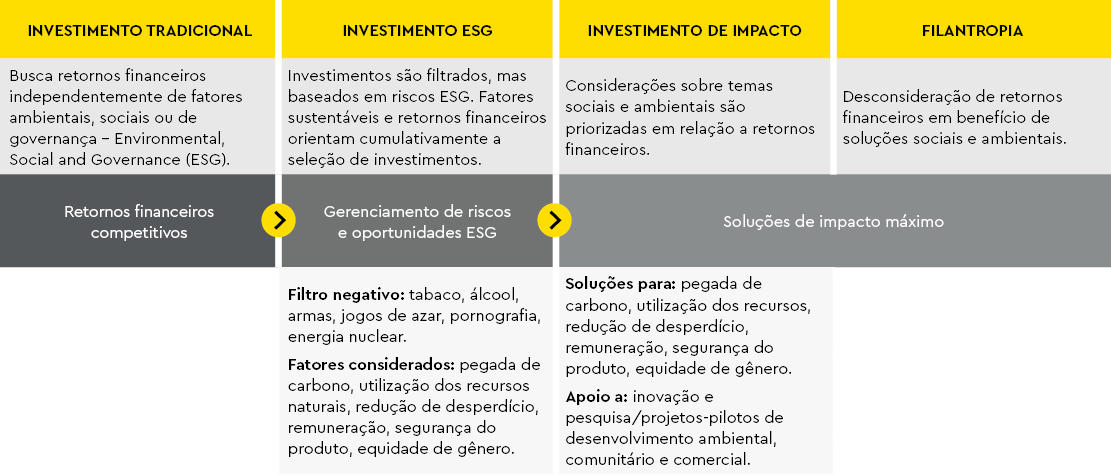

O interesse pelo conceito de ESG (acrônimo em inglês para Environmental, Social and Governance – em português, Ambiental, Social e Governança – ASG) tem aumentado ano a ano como reflexo da adesão crescente de investidores a análises de projetos com base nesses temas. Segundo o site Google Trends, o termo está no auge de sua popularidade entre os usuários do site de buscas em todo o mundo. O Brasil segue tendência semelhante.[1]

A sigla ESG designa um método de análise de investimentos no qual, além das variáveis tradicionais (risco, retorno e liquidez), são considerados aspectos e riscos ambientais, sociais e de governança corporativa na tomada da decisão. A adoção de tais critérios é uma mudança de paradigma para as decisões de investimentos e estratégia financeira, que passam a incorporar práticas tradicionalmente associadas à sustentabilidade e a questões sociais.

A maneira como tais aspectos são incorporados na metodologia de investimento varia de acordo com cada investidor ou empresa. Em geral, o objetivo dos investimentos ESG não é gerar impacto e uma solução social positiva, mas sim considerar os riscos relacionados a tais temas e minimizá-los. Por essa razão, nem todo investimento ESG pode ser considerado um investimento de impacto.

Como o próprio nome indica, investimentos de impacto têm a intenção explícita de gerar resultados positivos do ponto de vista social e ambiental, além de assegurar retorno financeiro. Eles podem usar critérios ESG de forma cumulativa e complementar, e seus impactos costumam ser mensurados e avaliados periodicamente.[2]

O diagrama a seguir sintetiza de forma simples diferentes estruturas de investimento:

Fonte: Elaborado com base em Evolution of an Impact Portfolio: From Implementation to Results, produzido pela Sonen Capital.

O quadro a seguir resume, de forma não exaustiva, alguns aspectos levados em consideração na análise de um investimento ESG:

| AMBIENTAIS | Questões relacionadas a preservação, recuperação e funcionamento do meio ambiente e recursos naturais: ▪ Geração ou utilização de fontes de energia renovável ▪ Ganhos de eficiência energética ▪ Saneamento básico e gestão de resíduos |

| SOCIAIS | Questões relacionadas aos direitos e interesses de indivíduos e comunidades: ▪ Atenção aos direitos humanos ▪ Efetivação de direitos trabalhistas e relações com funcionários ▪ Promoção de medidas de incentivo à diversidade e tratamento igualitário ▪ Relações com comunidades locais ▪ Atividades em zonas de conflito ▪ Promoção da saúde |

| GOVERNANÇA CORPORATIVA | Questões relacionadas à governança corporativa das empresas investidas, outras entidades investidas e seus fornecedores: ▪ Criação de conselhos e órgãos de supervisão ▪ Promoção de medidas de diversidade nos quadros de gestão ▪ Divulgação de informações ▪ Interações com partes relacionadas ▪ Mecanismos de alocação de competências e responsabilidades para a administração ▪ Adoção de padrões éticos ▪ Adoção de estratégias de negócios que levem em consideração critérios ambientais e sociais ▪ Promoção de melhores práticas socioambientais e anticorrupção interna e externamente (com clientes e fornecedores) |

Fonte: O mercado emergente de finanças verdes no Brasil, Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ).[4]_

Entidades financiadoras como bancos de fomento (Banco Nacional de Desenvolvimento Social – BNDES, Banco do Nordeste – BNB, entre outros), órgãos multilaterais (Banco Mundial, International Finance Corporation – IFC e Inter-American Development Bank – IDB), agências de crédito à exportação e bancos comerciais já costumam incluir condições relacionadas a aspectos de ESG em suas operações de investimento e financiamento. Nesses casos, a adesão a princípios de ESG e a obrigação de manter e observar tais princípios durante toda a vigência do financiamento costumam ser condições essenciais para definir se o projeto receberá financiamento dos órgãos em questão. A forma e a periodicidade de acompanhamento e fiscalização de tal adesão variam de acordo com a entidade financiadora, mas muitas delas têm departamentos específicos para fazer tal acompanhamento.

As empresas também podem aderir a princípios de ESG por conta própria, independentemente da exigência de terceiros ou financiadores. Nesses casos, elas buscam certificações específicas para as suas atividades, seus títulos de dívida e/ou projetos a serem financiados.

As certificações podem ser baseadas em diversos critérios, tanto ambientais quanto sociais, e estão atreladas aos emissores e aos respectivos projetos nos quais os recursos serão utilizados. Os Green Bonds Principles e a Climate Bonds Initiative (CBI) são exemplos de critérios para emissão dessas certificações para títulos verdes. Títulos verdes (ou green bonds) são títulos de dívida utilizados por emissores para captar recursos com o objetivo de implantar ou refinanciar projetos ou ativos, novos ou existentes, que tenham atributos positivos do ponto de vista ambiental ou climático (geralmente definidos como projetos verdes) e reconhecidos por uma entidade certificadora.

Com base no Acordo de Paris sobre as medidas de redução de emissão de gases do efeito estufa para conter a elevação da temperatura do planeta, a CBI propôs definições comuns e amplas sobre o que deveria ser considerado “verde” em oito setores prioritários a fim de padronizar e apoiar o crescimento de um mercado global coeso e consistente de títulos verdes. Os setores são: energia, transporte, água, edificações, uso da terra e recursos marinhos, indústria, esgoto e gestão de resíduos, e tecnologia da informação.[5]

Dessa forma, a CBI criou o Esquema de Certificação da Climate Bonds Initiative, o qual estabelece os Critérios Setoriais do Sistema de Normas e Certificação de Títulos Climáticos, apresentando propostas de condições e limites de elegibilidade que as empresas e os respectivos projetos e títulos de dívida devem atender para que sejam considerados verdes.

Empresas desenvolvedoras de projetos podem também financiá-los via emissão de debêntures incentivadas. A Lei nº 12.431/11 consolidou um regime tributário privilegiado em relação aos ativos e instrumentos financeiros para financiamentos de longo prazo no que se refere a projetos em determinados setores de infraestrutura e títulos que preencham alguns requisitos específicos.

Em relação às debêntures de incentivadas, a Lei nº 12.431/11 foi regulamentada pelo Decreto nº 8.874/16, o qual determinou que os projetos de investimento que visam à implantação, ampliação, manutenção, recuperação ou modernização de empreendimentos de infraestrutura dos setores de logística e transporte, mobilidade urbana, energia, telecomunicações, radiodifusão, saneamento básico e irrigação, além de projetos que proporcionem benefícios ambientais ou sociais relevantes, podem ser enquadrados como projetos prioritários pelos ministérios competentes para fins da emissão de tais títulos.

As debêntures incentivadas asseguram a alguns titulares benefícios tributários para o financiamento do projeto, que, a depender da sua natureza, podem ou não ser considerados verdes ou sociais e, portanto, passíveis de certificações ambientais e sociais (como as da CBI ou dos Green Bonds Principles) e atrair ainda mais investidores.

Com a crescente adesão de investidores e financiadores a análises ESG, a opção pela obtenção de certificações ambientais e sociais deverá se tornar ainda mais recorrente em estruturas de financiamento de projetos. Além disso, tais certificações poderão ser obtidas para debêntures incentivadas a fim de aumentar o interesse dos investidores por ativos que acumularem características de ESG e um retorno financeiro diferenciado.

[1] Google Trends. https://trends.google.com.br/trends/explore?date=today%205-y&q=%2Fm%2F0by114h e https://trends.google.com.br/trends/explore?date=today%205-y&geo=BR&q=%2Fm%2F0by114h . Acesso em: 10 mar. 2021.

[2] Expert XP. Investimento de Impacto & ESG: o retorno de um mundo melhor. https://conteudos.xpi.com.br/alternative-week/live/investimento-de-impacto-esg-o-retorno-de-um-mundo-melhor/

[3] Sonen Capital. Evolution of an Impact Portfolio: From Implementation to Results. http://www.sonencapital.com/thought-leadership-posts/evolution-of-an-impact-portfolio/#:~:text=The%20report%2C%20titled%20Evolution%20of,social%20and%20environmental%20impact%20results.

[4] GIZ. O mercado emergente de finanças verdes no Brasil. http://www.labinovacaofinanceira.com/wp-content/uploads/2020/07/mercado_financasverdes_brasil.pdf

[5] CBI. Climate Bonds Taxonomy. https://www.climatebonds.net/standard/taxonomy

- Categoria: Infraestrutura e Energia

Por André Camargo Galvão e Frederico Morais Menezes Abdul-Hak Antelo

Por meio do julgamento virtual encerrado em 5 de março, o plenário do Supremo Tribunal Federal (STF) decidiu, por maioria de votos, que a Petróleo Brasileiro S.A. (Petrobras) não se sujeita à Lei nº 8.666/93 (Lei de Licitações), norma que prevê o regime de licitações da Administração Pública.

A decisão foi proferida em sede de Recurso Extraordinário, interposto pela Frota de Petroleiros do Sul Ltda. (Petrosul) e pela Brasilmar Navegação S.A. (Brasilmar), as quais buscavam a reforma da decisão do Tribunal de Justiça do Rio Grande do Sul (TJ-RS) que considerou válida (i) a rescisão, pela Petrobras, em 1994, de contrato de fretamento de embarcações para transporte de cargas, celebrado entre a Petrobras e Petrosul; e (ii) a contratação posterior, pela Petrobras, de outra empresa sem observância ao disposto na Lei de Licitações. À época da decisão, o TJ-RS entendeu que a Petrobras não se submeteria ao art. 1º, parágrafo único, da Lei de Licitações.[1]

A maioria dos ministros do STF acompanhou o voto do relator, Dias Toffoli, ao negar provimento ao Recurso Extraordinário (RE) nº 441280, consolidando, portanto, o entendimento do STF a respeito da ausência de necessidade de a Petrobras observar os procedimentos previstos na Lei de Licitações. Tal decisão foi fundada no art. 173, §1º, da Constituição Federal,[2] cuja redação estabelece a sujeição das sociedades de economia mista ao regime próprio das empresas privadas.

O ministro relator também ressaltou que os contratos celebrados pela Petrobras para a aquisição de bens e serviços deveriam seguir o Regulamento do Procedimento Licitatório Simplificado da Petrobras, regulamentado pelo Decreto nº 2.745/98.

De acordo com o voto do ministro relator, o regime previsto na Lei de Licitações é incompatível com a atuação da Petrobras, pois exige-se das sociedades de economia mista (caso da Petrobras) uma agilidade própria das empresas que atuam no mercado privado, movido pela intensa concorrência entre empresas:

“Portanto, reputo ser inaplicável às sociedades de economia mista que explorem atividade econômica própria das empresas privadas, concorrendo, portanto, no mercado, o regime estreito estabelecido na Lei n° 8.666/93, por entender não ser possível conciliar o regime previsto na Lei n° 8.666/93 com a agilidade própria desse tipo de mercado que, como sabido, é movido por intensa concorrência entre as empresas que nele atuam.

A agilidade que se exige das empresas que atuam no mercado é absolutamente incompatível com um sistema rígido de licitação, como esse imposto pela referida Lei nº 8.666/93.”

Acompanharam o voto do ministro relator os ministros Luiz Fux, Ricardo Lewandowski, Celso de Mello (aposentado), Gilmar Mendes e Alexandre de Moraes. Foram contra os(as) ministros(as) Marco Aurélio Mello, Edson Fachin, Rosa Weber e Cármen Lúcia.

[1] Art. 1º Esta lei estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Parágrafo único. Subordinam-se ao regime desta lei, além dos órgãos da administração direta, os fundos especiais, as autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios.

[2] Art. 173, § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:

(...)

II - a sujeição ao regime jurídico próprio das empresas privadas, inclusive quanto aos direitos e obrigações civis, comerciais, trabalhistas e tributários;

- Categoria: Contencioso

A Lei de Arbitragem foi promulgada há mais de duas décadas e teve sua constitucionalidade declarada incidentalmente pelo Supremo Tribunal Federal (STF) no âmbito do recurso interposto nos autos do pedido de homologação de sentença estrangeira (Processo nº 5.206, julgado em 2001). A análise da constitucionalidade perpassou pela garantia constitucional de inafastabilidade do Poder Judiciário. A conclusão foi que a Constituição Federal veda que o cidadão seja impedido de optar pelo Judiciário, mas o deixa livre para compor seus litígios por outros mecanismos.

A despeito de qualquer discussão quanto à constitucionalidade da Lei de Arbitragem já estar plenamente superada, o Tribunal de Justiça do Estado do Rio de Janeiro, no fim de 2020, decidiu rever a questão da inafastabilidade da jurisdição para negar a incidência de cláusula compromissória em razão da superveniência da falência de um dos contratantes.

Em linhas gerais, o julgado do Tribunal de Justiça do Rio de Janeiro tem por base ação de revisão contratual com pedido indenizatório ajuizada em litisconsórcio pela Stiebler Arquitetura e Incorporações Ltda. e duas sociedades de propósito específico. Considerando que o contrato continha cláusula compromissória, os requeridos levantaram tal ponto em preliminar de contestação. O juízo de origem acolheu a preliminar e julgou a ação extinta.

Contudo, após a decretação de falência da Stiebler, o administrador judicial solicitou o reconhecimento do juízo universal da falência com o declínio de competência. A Stiebler, por sua vez, também se utilizou da falência em suas razões de apelação para sustentar que empresas em regimes sujeitos à Lei nº 11.101/05, a Lei de Recuperações e Falências, não podem ser parte em procedimentos arbitrais e reiterou seu argumento quanto à inafastabilidade do Poder Judiciário.

Além de analisar outras questões que fogem ao escopo deste artigo, o Tribunal de Justiça do Estado do Rio de Janeiro, mais especificamente a 3ª Câmara Cível, considerou que a cláusula arbitral não pode ter aplicação irrestrita e que sua análise deve levar em consideração os altos custos que podem ser causados à massa falida e aos credores.

Assim, considerando que a massa falida poderia não ter recursos para arcar com a arbitragem, a corte entendeu que o acesso à Justiça deve ser resguardado e autorizou a permanência do litígio no âmbito do Poder Judiciário. A decisão ainda não transitou em julgado e poderá ser objeto de sucessivos recursos até que seja decidida em definitivo pelos tribunais superiores. Contudo, representa um retrocesso a todo o entendimento jurisprudencial já firmado quanto ao ponto.

De fato, o próprio Superior Tribunal de Justiça já proferiu decisões estratégicas relativas ao uso da arbitragem no país, abrangendo também a arbitrabilidade de controvérsias envolvendo empresas em crise. Um exemplo é o voto proferido pela ministra Nancy Andrighi, em 2008, no âmbito da Medida Cautelar nº 14.295/SP, que versou sobre a arbitrabilidade e empresa em liquidação extrajudicial. Nesse caso, que envolvia a Saúde ABC Serviços Médicos Hospitalares e Interclínicas Plano de Saúde S.A., a ministra relatora considerou que a cláusula compromissória permanece válida, pois celebrada antes da decretação da liquidação.

Ainda a título exemplificativo, no caso Targa vs. Cremer, também julgado pelo Tribunal de Justiça do Estado do Rio de Janeiro, em julho de 2014, e autuado sob o nº 0016509-16.2014.8.19.0000, a Targa voltou-se ao Judiciário para pleitear a suspensão do processo arbitral invocando a indisponibilidade do direito envolvido por estar em regime recuperacional. O tribunal decidiu que, sendo as questões eminentemente contratuais, não há que se falar em inarbitrabilidade.

Tais casos não são isolados e estão em consonância com a evolução legislativa sobre o assunto. O próprio julgado ora discutido menciona o teor do enunciado 75 da II Jornada de Direito Comercial do Conselho da Justiça Federal (CJF), realizada em 2015: “havendo convenção de arbitragem, caso uma das partes tenha a falência decretada: (...) o administrador judicial não pode recusar a eficácia da cláusula compromissória, dada a autonomia desta em relação ao contrato”.

Tanto esse era o entendimento predominante que, sobrevinda a reforma da Lei de Recuperações e Falências, com a promulgação da Lei nº 14.112/20, o texto foi parcialmente incorporado ao texto legal, para que esteja expressamente previsto na Lei de Recuperações e Falências que “o processamento da recuperação judicial ou a decretação da falência não autoriza o administrador judicial a recusar a eficácia da convenção de arbitragem, não impedindo ou suspendendo a instauração do procedimento arbitral” (art. 6, § 9º).

Assim, o que se verifica é que o julgado recente da 3ª Câmara do Tribunal de Justiça do Rio de Janeiro desconsidera toda a evolução jurisprudencial recente e até mesmo as alterações legislativas para rejeitar o cumprimento da cláusula compromissória.

Não se ignora que ainda existem problemas de compatibilização entre os institutos da arbitragem e da insolvência, porém, desde que respeitadas as competências específicas, as jurisdições estatal e arbitral podem e devem conviver harmonicamente.

Assim, caso o precedente da 3ª Câmara do TJRJ não venha a ser reformado – hipótese aparentemente remota −, tal interpretação trará insegurança jurídica à convenção de arbitragem e implicará verdadeiro retrocesso em relação ao instituto.

- Categoria: Tributário

O ano de 2020 ficará marcado não só pela pandemia, mas pela rapidez com a qual os órgãos da administração pública se adaptaram à nova realidade de distanciamento social. O Conselho Administrativo de Recursos Fiscais (Carf), órgão responsável pelo julgamento de processos administrativos tributários federais, também teve que se adaptar ao novo formato não presencial.

Para o conselho, o ano de 2020 teve início com a perspectiva de um novo regimento interno, inclusive com a possibilidade de a sociedade opinar na minuta seguindo a transparência repassada pelo Carf, por intermédio de uma consulta pública.

Entretanto, a veiculação de um novo regimento ficou para segundo plano, já que a pandemia obrigou o órgão a concentrar seus esforços em manter a atividade de julgamento no período de distanciamento social.

Em março, com a paralisação das sessões presenciais, o Ministério da Economia publicou a Portaria Carf nº 10.786/20, instituindo as sessões não presenciais de julgamento para processos administrativos que envolvam: (i) valores históricos de até R$ 1 milhão; ou (ii) matéria objeto de súmula ou resolução do Carf ou, ainda, decisões transitadas em julgado do STF ou do STJ proferidas na sistemática da repercussão geral ou dos recursos repetitivos. Até então, a possibilidade de sessões virtuais existia apenas para julgamento de processos abaixo de 60 salários mínimos, e, nesses casos, sem a possibilidade de sustentação oral ou de participação dos interessados.

Para esse novo modelo de julgamento, o Carf implementou novos sistemas para as sessões virtuais, possibilitando a realização de sustentação oral ou o acompanhamento do julgamento em tempo real. E a fim de conferir a publicidade dos julgamentos, as sessões são posteriormente disponibilizadas ao público no YouTube.

Há quem diga que as sessões virtuais cerceiam o direito de defesa do contribuinte, alegando que prerrogativas atinentes aos julgamentos em sessões presenciais foram mitigadas. Entretanto, nos parece que o Carf está tentando, ao máximo, minimizar qualquer prejuízo que o julgamento virtual possa trazer aos contribuintes.

Com a implementação das sessões não presenciais, foram flexibilizados os deferimentos de pedidos de retirada de pauta, para posterior reinclusão quando da retomada da sessão presencial, sendo mais uma tentativa do órgão de reduzir qualquer prejuízo que as sessões virtuais possam trazer às partes. O Carf também possibilitou a realização de audiências virtuais, para o despacho dos interessados com o relator do processo administrativo, o que confirma o compromisso do órgão com a manutenção da prestação jurisdicional satisfatória.

Em 14 de agosto de 2020, com a redução do número de processos de menor valor, o Carf publicou a Portaria nº 19.366/20, aumentando o valor de alçada para R$ 8 milhões e possibilitando que diversos outros processos fossem levados a julgamento.

Alguns meses após a instauração das sessões não presenciais, os resultados já começaram a aparecer. A presidente do órgão, conselheira Adriana Gomes Rêgo, mencionou no VI Seminário Carf de Direito Tributário e Aduaneiro que, surpreendentemente, comparado a 2019, o ano foi marcado por um expressivo crescimento no número de julgamentos – 55% a mais nos meses de junho a outubro.

O período também se distinguiu pela extinção do voto de qualidade, com a publicação da Lei nº 13.988/20, que em seu art. 28 determina, em caso de empate no julgamento de exigência de crédito tributário, a solução da questão de modo favorável ao contribuinte.

Após polêmicas discussões acerca de sua aplicabilidade e extensão, o Ministério da Economia editou a Portaria nº 260/20 para regular o novo dispositivo, esclarecendo que a extinção do voto de qualidade somente se aplicaria aos processos que discutem a exigência de crédito tributário por meio de auto de infração ou notificação de lançamento. Nos termos da portaria, a nova previsão não se aplicará a discussões processuais, julgamento de embargos de declaração ou demais espécies de processos de competência do Carf.

Apesar da regulação pelo Ministério da Economia, a discussão sobre a extinção do voto de qualidade se estendeu ao STF. Tramitam no tribunal superior ações diretas de inconstitucionalidade questionando o processo legislativo que resultou na publicação da Lei nº 13.988/20. Até o fechamento deste artigo, o STF ainda não havia se pronunciado sobre o mérito da questão.

Enquanto o ano de 2020 foi de adaptações no órgão, a expectativa é que 2021 seja de consolidação, mantendo ritmo e modelos de julgamento, ao menos até se alcançar uma fase mais segura da pandemia. As sessões virtuais de julgamento, pelo menos até a conclusão do plano nacional de vacinação, devem seguir.

E diante dos números de desempenho aqui mencionados, a promessa do órgão de continuar implementando medidas para otimizar o julgamento virtual já está sendo cumprida neste início de ano.

Em janeiro foi publicada a Portaria Carf/ME nº 690/21, que elevou o valor de alçada para julgamento virtual de processos administrativos para R$ 12 milhões, além de prever a possibilidade de julgamento de representações de nulidade também de forma virtual.

Esse crescente aumento dos valores de alçada – de R$ 1 milhão para R$ 8 milhões e, em 2021, para R$ 12 milhões – indica a redução do número de processos de menor valor e o interesse do órgão em aumentar os percentuais de julgamento de processos.

Ainda não se sabe quais serão os próximos passos do Carf ao longo do ano. A retomada da renovação do regimento interno, após consulta pública, é de grande interesse dos contribuintes, que também anseiam por uma modernização das plataformas de transmissão das sessões e do próprio sistema de monitoramento dos processos administrativos.

Diante do expressivo aumento do número de julgamentos nas sessões virtuais, espera-se que o Carf estabeleça, de maneira definitiva, um regime misto de julgamento de processos administrativos, concedendo aos contribuintes a oportunidade de escolher a modalidade de julgamento de seus processos.

- Categoria: Bancário, seguros e financeiro

As pessoas físicas e jurídicas residentes, domiciliadas ou com sede no País, assim conceituadas na legislação tributária, devem prestar ao Banco Central do Brasil declaração de bens e valores que possuírem fora do território nacional. A declaração é obrigatória para detentores de ativos no exterior em montante igual ou superior ao equivalente a US$ 1 milhão em 31 de dezembro de 2020. Tais ativos incluem bens e direitos como participação no capital de empresas, títulos de renda fixa, ações, imóveis, depósitos, empréstimos investimentos, dentre outros ativos.

Além disso, estão obrigadas a prestar declaração trimestral ao Banco Central do Brasil as pessoas físicas e jurídicas acima referidas detentoras de ativos no exterior em montante igual ou superior ao equivalente a US$ 100 milhões em 31 de março, 30 de junho e 30 de setembro de cada ano.

A declaração é feita por meio do formulário de declaração de Capitais Brasileiros no Exterior (CBE), disponível no site do Banco Central do Brasil no endereço www.bcb.gov.br. O prazo de entrega referente à data-base de 31 de dezembro de 2020 vai de 15 de fevereiro de 2021 a 5 de abril de 2021, às 18h.

O manual contendo informações detalhadas sobre o conteúdo e os requisitos da declaração também está disponível no endereço eletrônico do Banco Central do Brasil.

A entrega da declaração fora dos prazos aplicáveis, assim como o fornecimento de informações falsas, incorretas, incompletas, ou a não entrega da declaração são passíveis de aplicação de multa pelo Banco Central do Brasil, que pode atingir até R$ 250 mil.

(Resolução CMN n° 4.841, de 30 de julho de 2020; Resolução CMN nº 3.854, de 27 de maio de 2010; Circular BCB nº 3.624, de 6 de fevereiro de 2013; e Circular BCB nº 3.857, de 14 de novembro de 2017, conforme alteradas).

- Categoria: Penal Empresarial

O chamado Pacote Anticrime (Lei nº 13.964/19) entrou em vigor em 2020 com mudanças substanciais na legislação penal e processual penal, entre elas uma alternativa de justiça penal negocial: a possibilidade de realização de acordo de não persecução penal (ANPP) entre o investigado e o Ministério Público.

Antes dessa lei, ao final da investigação (inquérito policial ou procedimento investigatório criminal conduzido pelo Ministério Público), o promotor de justiça tinha duas opções: requerer o arquivamento da investigação ou oferecer denúncia. A inovação do Pacote Anticrime deu ao Ministério Público uma terceira opção: propor um ANPP. O acordo deve ser proposto apenas quando houver elementos suficientes para o oferecimento de denúncia.

De acordo com a redação do novo art. 28-A do Código de Processo Penal (CPP), o ANPP poderá ser proposto pelo Ministério Público quando: