- Categoria: Contencioso

A globalização exige dos países, cada vez mais, uma regulamentação sobre a insolvência transnacional, e o Brasil não é exceção. Considerando essa realidade e impulsionada pela crise da Covid-19, que exigiu respostas rápidas à deterioração da economia do país, a Lei nº 14.112/20 introduziu na Lei nº 11.101/05 (Lei de Recuperações e Falências – LRF) um capítulo inteiro dedicado à insolvência transnacional. As alterações foram amplamente inspiradas na Lei Modelo sobre Insolvência Transnacional da Comissão das Nações Unidas para o Direito Comercial Internacional (Uncitral).

De acordo com o art. 167-A da LRF, o objetivo das regras de insolvência transnacional é proporcionar mecanismos efetivos para:

- promover a cooperação entre os juízes e autoridades brasileiras e estrangeiras;

- aumentar a segurança jurídica para a atividade econômica e investimentos;

- garantir a administração justa e eficiente dos processos transnacionais, protegendo assim os interesses de todos os envolvidos (credores e devedores, bem como os demais interessados);

- proteger e maximizar o valor dos ativos do devedor;

- promover a recuperação do devedor em crise, protegendo investimentos e preservando empregos; e

- promover a liquidação dos ativos do devedor, preservando e otimizando a utilização produtiva dos bens, ativos e recursos produtivos da empresa.

Em linha com as alterações introduzidas na LRF, o Conselho Nacional de Justiça (CNJ) publicou, em 4 de junho de 2021, a Resolução nº 394/21, que institui regras de cooperação e de comunicação direta com juízos estrangeiros de insolvência para o processamento e julgamento de insolvências transnacionais.

A Resolução nº 394/21, baseada no guia de cooperação e comunicação direta entre juízos de insolvência editado pelo Judicial Insolvency Network (JIN), leva em consideração especialmente os arts. 167-P e 167-S da LRF. Eles estabelecem, respectivamente, que:

- o juiz deverá cooperar diretamente ou por meio do administrador judicial com a autoridade estrangeira/representantes estrangeiros, podendo comunicar-se diretamente com autoridades estrangeiras/representantes estrangeiros, sem a necessidade de expedir cartas rogatórias, procedimento de auxílio direto ou de outras formalidades semelhantes; e

- sempre que um processo estrangeiro e um processo de recuperação judicial, de recuperação extrajudicial ou falência relativos ao mesmo devedor estiverem em curso simultaneamente, o juiz deverá buscar a cooperação e a coordenação entre eles.

De acordo com a resolução, a comunicação direta entre os juízos brasileiro e estrangeiro precisa ser regulada por regras estabelecidas em protocolos de insolvência a serem firmados pelos juízos, como permite o art. 167-Q, inciso IV, da LRF. Esses protocolos devem observar as diretrizes previstas pelo JIN, as quais, inclusive, constam como anexo da resolução. Contudo, vale ressaltar que as diretrizes do JIN estabelecem expressamente que seus preceitos devem ser aplicados pelas jurisdições a critério de cada juízo, considerando assim as particularidades do caso concreto.

As diretrizes do JIN e da resolução são similares às previsões da LRF e objetivam promover:

- a coordenação e administração eficiente e oportuna dos processos de insolvência transnacional (denominados processos concorrentes);

- a gestão dos processos concorrentes com o propósito de garantir o respeito aos interesses das partes relevantes;

- a identificação, preservação e maximização do valor do patrimônio do devedor, inclusive de seus negócios;

- a gestão do patrimônio do devedor de modo proporcional ao montante envolvido, à natureza do caso, à complexidade das questões, ao número de credores e ao número de jurisdições responsáveis pelos processos concorrentes;

- o compartilhamento de informações para a redução de custos; e

- a prevenção ou redução da litigância, dos custos e do transtorno para as partes dos processos concorrentes.

Os mecanismos de comunicação direta previstos na resolução precisam ser regulados por protocolos de insolvência, que deverão dispor também sobre a coordenação de determinados atos, a realização de audiências conjuntas e a comunicação com os credores e demais partes interessadas nos processos concorrentes.

Os protocolos de insolvência somente regulam questões procedimentais. Eles não podem alterar ou dispor sobre questões materiais. De acordo com o JIN, os juízos devem direcionar as partes a requerer a implementação dos protocolos de insolvência ou de decisões derivadas das diretrizes do JIN.

Esses protocolos podem ser modificados, conforme necessário, para refletir eventuais mudanças nos processos concorrentes. Nesses casos, o juízo estrangeiro deve ser notificado sobre a mudança assim que possível.

Uma regra importante merece destaque: salvo determinação em contrário, as partes podem estar presentes como ouvintes quando a comunicação direta entre os juízos for realizada. Para garantir sua participação, as partes devem ser intimadas pelo menos cinco dias antes que a comunicação ocorra.

Outra regra importante que contribui para a transparência e publicidade dos atos é a obrigatoriedade de gravar e transcrever as comunicações. As cópias da gravação e/ou transcrição podem ser juntadas aos autos dos processos e disponibilizadas às partes interessadas (sujeitas, no entanto, à confidencialidade, conforme melhor entendimento do respectivo juízo).

Em relação à audiência conjunta, os juízos podem se comunicar diretamente, sem a presença das partes, para definir regras procedimentais do protocolo de insolvência. Podem, por exemplo, estabelecer a sequência dos atos a serem implementados, a forma como os juízos e/ou os representantes estrangeiros participarão, a ordem da apresentação dos argumentos, como se dará a tomada de decisões e como será o procedimento para coordenar e resolver questões processuais, administrativas ou preliminares relativas à audiência conjunta.

Após a audiência conjunta, os juízes também podem se comunicar diretamente sem a presença das partes para solucionar questões pendentes. No entanto, o protocolo de insolvência deve estabelecer procedimentos céleres a fim de evitar audiências desnecessárias e custosas, na medida do possível.

Atenta à soberania e autoridade de cada um dos juízos envolvidos, a resolução ressalva expressamente que se mantêm preservadas as respectivas jurisdições dos juízos para conduzirem as audiências conforme as regras processuais aplicáveis.

Por todos os aspectos apresentados, a resolução criada para regular a questão da insolvência transnacional é oportuna e bem-vinda, e especial por contemplar temas importantes, como a ampla participação das partes interessadas e a eficiência procedimental aliada à redução dos custos.

- Categoria: Contencioso

Contratos[1] de diversas naturezas têm sido descumpridos no Brasil em razão da pandemia de covid-19. Os inadimplementos, quando não solucionáveis amigavelmente – por concessão de ambas as partes –, têm sido levados ao Judiciário (ou ao tribunal arbitral quando aplicável) para lá serem discutidos e resolvidos.

No início de fevereiro de 2020, a Lei Federal nº 13.979/20 estabeleceu medidas para o enfrentamento da emergência de saúde pública decorrente do surto do coronavírus. Da mesma forma, os governos estaduais e municipais editaram decretos com vistas a reduzir a transmissão do novo coronavírus, chancelados por decisão do Supremo Tribunal Federal (STF)[2] em que se corroborou a competência deles sobre saúde pública.

O governo do estado de São Paulo, por exemplo, editou o Decreto nº 64.881/20, que determinou a suspensão do atendimento presencial ao público em estabelecimentos comerciais e prestadores de serviços, especialmente em casas noturnas, shopping centers, galerias e estabelecimentos congêneres, academias e centros de ginástica, além do consumo local em bares, restaurantes, padarias e supermercados (artigo 2º). As proibições seguiram o mesmo caminho no estado do Rio de Janeiro. Com o Decreto nº 46.973/20, o governo do estado impôs a suspensão de diversas atividades, entre elas o funcionamento de shopping centers, centros comerciais e estabelecimentos congêneres (artigo 4º, XIV).

Outras normas também foram editadas nos estados de São Paulo e Rio de Janeiro disciplinando medidas de prevenção à covid-19 e postergando os prazos originariamente arbitrados para suspensão de atividades empresariais não essenciais.[3] A decretação desses atos normativos, embora essenciais à preservação da saúde humana, causou – e tem causado – efeitos deletérios na economia. Empresários de atividades consideradas não essenciais se viram impedidos de exercer suas atividades e auferir receitas. E tal aspecto, como num efeito cascata, levou ao inadimplemento de uma série de obrigações trabalhistas, fiscais e contratuais, entre outras.

No que se refere às obrigações contratuais, nos casos em que houve a mútua vontade das partes e o desejo recíproco de preservação da relação contratual entabulada (atributo da função social do contrato),[4] aditivos contratuais foram celebrados visando a repactuar e/ou flexibilizar obrigações específicas cujo cumprimento se mostrou inviável, em um primeiro momento, diante da grave crise econômica causada pela pandemia.

Todavia, houve situações em que a repactuação das obrigações não foi possível. Nesses casos, o impacto econômico acabou por levar, muitas vezes, ao encerramento de atividades comerciais. Como consequência, o inadimplemento contratual e as penalidades correlatas estão sendo objeto de judicialização.

Ocorreram também situações em que as partes se valeram do Judiciário para buscar tutela jurisdicional que lhes permitisse reduzir ou repactuar certas obrigações, ao menos enquanto estivessem presentes as políticas de isolamento social e, sobretudo, o fechamento do comércio determinado pelo Poder Público. Essa prática se deu em considerável escala nas relações locatícias.

Visando manter a relação contratual com significativas alterações das obrigações estabelecidas, locatários de estabelecimentos empresariais ingressaram no Judiciário postulando a suspensão e/ou a repactuação dos aluguéis. As ações com essa pretensão, fiando-se no que elucida a boa-fé contratual objetiva (CC, artigo 422) e a função social do contrato, abordam, em comum, que a suspensão ou, no limite, a redução dos aluguéis se faz pertinente para readequar o equilíbrio econômico-financeiro (CC, artigos 478 a 480).

A jurisprudência tem enfrentado, casuisticamente, a intervenção estatal e a gradação em que ela deve se dar, quando e se aplicável, para a readequação do equilíbrio econômico-financeiro dos contratos de locação. De acordo com a jurisprudência, é preciso, entre outros fatores, analisar se resta demonstrada inequivocamente a dificuldade financeira do locatário de arcar com as suas obrigações, isto é, se a covid-19 (e os atos administrativos dela decorrentes) causou, de fato, significativos abalos na situação econômica. Esse, aliás, é o fator de análise sem o qual não há de subsistir qualquer pretensão de revisão dos aluguéis. Afinal, as cláusulas contratuais devem ser cumpridas (princípio da pacta sunt servanda).

Ao se deparar com uma dessas hipóteses, o Tribunal de Justiça de São Paulo determinou a redução temporária da verba locatícia, em 50% do valor original, no período compreendido entre março a dezembro de 2020.[5] No mesmo sentido, também já entendeu o Tribunal de Justiça do Rio de Janeiro, ao destacar que o “desconto no valor dos alugueres durante a paralisação das atividades está sendo dado para garantir a viabilidade do empreendimento nesse interregno específico, e não para criar uma nova dívida exigível no conturbado cenário de flexibilização que se inicia ou no futuro período de pós-pandemia”.[6]

O e. TJSP[7][8], em situações específicas, tem entendido que poderá até haver a isenção temporária do pagamento de aluguéis, como nos casos de locação de estabelecimentos comerciais situados em shoppings centers, durante o período em que o comércio teve de permanecer fechado e suportando despesas mensais (fundo de promoção e propaganda, funcionários, condomínio, segurança, franqueadores, tributos, fornecedores etc.) por força de determinação do Poder Público.

Nesses casos, contudo, dada a particularidade dos contratos de locação em shoppings centers, que detêm “uma intrínseca e muito intensa necessidade de cooperação intersubjetiva”,[9] embora se tenha admitido, até mesmo, a suspensão temporária dos aluguéis, a jurisprudência do e. TJSP tem preservado a obrigação do locatário quanto ao pagamento das despesas condominiais, já que, “além de se tratarem de despesas comuns a todos os lojistas do shopping, destinam-se à manutenção do local e ao pagamento de empregados”.[10]

O advento da pandemia e dos atos administrativos dela decorrentes – os que determinaram o fechamento de estabelecimentos comerciais considerados “serviços não essenciais” – acarretaram o significativo aumento de ações judiciais em que os locatários buscam a isenção ou a repactuação dos aluguéis, ainda que por prazo temporário.

O Judiciário, por sua vez, tem enfrentado específica e casuisticamente as situações que lhe são postas. Até o momento, inexiste um consenso quanto às hipóteses em que a isenção ou a redução da locação deverá se dar e em qual percentual. Denota-se, porém, da análise casuística a consolidação do entendimento de que, em determinadas situações, a pandemia justifica a intervenção estatal para a garantia do equilíbrio financeiro nas locações comerciais.

[1] Nas exatas palavras de Maria Helena Diniz, o “contrato constitui uma espécie de negócio jurídico, de natureza bilateral ou plurilateral, dependendo, para a sua formação, do encontro da vontade das partes, por ser ato regulamentador de interesses particulares, reconhecida pela ordem jurídica, que lhe dá força criativa” (in Curso de Direito Civil Brasileiro, Volume 3: Teoria das Obrigações Contratuais e Extracontratuais. 20ª ed. São Paulo: Saraiva, 2004, p. 23).

[2] STF, ADI nº 6.341/DF, Plenário, min. rel. Marco Aurélio.

[3] Os decretos, de modo geral, estipularam como atividades essenciais: supermercados, farmácias e serviços de saúde (hospital, clínica, laboratório e estabelecimentos congêneres).

[4] Nas palavras de Carlos Roberto Gonçalves, “o atendimento à função social pode ser enfocado sob dois aspectos: um individual, relativo aos contratantes, que se valem do contrato para satisfazer seus interesses próprios, e outro, público, que é o interesse da coletividade sobre o contrato. Nesta medida, a função social do contrato somente estará cumprida quando a sua finalidade – distribuição de riquezas – for atingida de forma justa, ou seja, quando o contrato representar uma fonte de equilíbrio social” (in Direito Civil Brasileiro, Volume 3: Contratos e Atos Unilaterais. 9ª ed. São Paulo: Saraiva, 2012, p. 26).

[5] TJSP; Agravo Interno Cível 2191227-50.2020.8.26.0000; rel. des. Walter Exner; 36ª Câmara de Direito Privado; DJ: 29/10/2020

[6] TJRJ; Agravo de Instrumento nº 0053875-79.2020.8.19.0000; rel. des. Nilza Bitar; 24ª Câmara Cível; DJ: 16.09.2020

[7] TJSP; AI nº 2118168-29.2020.8.26.0000, 32ª Câmara de Direito Privado, rel. des. Luis Fernando Nishi, j. 15.07.2020, DJe 15.07.2020.

[8] TJSP; AI nº 2104141-41.2020.8.26.0000, 32ª Câmara de Direito Privado, rel. des. Kioitsi Chicuta, j. 25.06.2020, DJe 25.06.2020.

[9] MARTINS-COSTA, Judith. “A relação contratual de shopping center”. Revista do Advogado, ano XXXII, vol. 116, jul. 2012, p. 110. Disponível em: https://aplicacao.aasp.org.br/aasp/servicos/revista_advogado/paginaveis/116/2/index.html

[10] TJSP – AI nº 2125636-44.2020.8.26.0000, 33ª Câmara de Direito Privado, rel. des. Mario A. Silveira, DJ 01.07.2020.

- Categoria: Tecnologia

A LGPD estabelece limites para o tratamento dos dados pessoais, e as empresas devem ficar atentas às condicionantes para o manejo desses dados com base no conceito de legítimo interesse. O assunto é novo no Brasil e a Autoridade Nacional de Proteção de Dados (ANPD) ainda não se manifestou sobre o tema. Neste artigo, abordamos em quais hipóteses as empresas podem se valer do conceito para tratar os dados pessoais de seus clientes.

- Categoria: Reestruturação e insolvência

O Plenário do Conselho Nacional de Justiça (CNJ) aprovou, no dia 18 de maio, uma resolução que determina aos Tribunais de Justiça dos estados e do Distrito Federal criar e manter Cadastros de Administradores Judiciais.[1] O objetivo é unificar o tratamento dado pelos tribunais à nomeação e ao exercício das atividades desses profissionais.

O ato normativo, proposto pelo grupo de trabalho criado para modernizar e dar efetividade à atuação do Poder Judiciário nas recuperações judiciais, extrajudiciais e falências, estabelece critérios a serem considerados pelos magistrados na escolha dos administradores judiciais, cuja função é essencial para o andamento (e eventual sucesso) dos processos de insolvência.

De acordo com a norma, poderão integrar o Cadastro de Administradores Judiciais tanto pessoas físicas como pessoas jurídicas. Em relação às primeiras, quem ocupa cargo público no Judiciário não poderá exercer a função. No caso das pessoas jurídicas, a resolução determina que sejam preferencialmente constituídas para exercer as funções específicas de administrador judicial e que seja apontado, nos termos do parágrafo único do art. 21 da Lei nº 11.101/05, o nome da pessoa física representante da empresa.

O cadastro deverá ser renovado anualmente e estar disponível a todos de forma eletrônica. Os interessados precisam apresentar os documentos e informações listados no art. 4º da resolução. Entre os itens a serem fornecidos incluem-se informações sobre o órgão de classe em que os administradores judiciais estão registrados e a prova de regularidade de suas contribuições perante tais órgãos, além de regularidade tributária e criminal. Também será necessário apresentar a lista dos processos de recuperação judicial, extrajudicial e falência para os quais tenham sido nomeados nos dois anos anteriores ao cadastramento, com indicação dos dados dos respectivos processos, incluindo nome dos magistrados, e informações sobre eventual afastamento da função de administrador judicial.

No art. 5º, parágrafo 3º, a resolução cria um critério equitativo de nomeações, impedindo que os administradores judiciais atuem simultaneamente em mais de quatro recuperações judiciais ou extrajudiciais e quatro falências. Essa regra deverá considerar a divisão de processos entre magistrados quando a vara for atendida por mais de um juiz. Para que haja controle, nos termos do inciso III do art. 6º da resolução, os administradores judiciais devem informar ao tribunal sua indicação e os dados do processo (incluindo nome do magistrado) no prazo de 15 dias a partir da nomeação.

Fica proibida qualquer nomeação que possa configurar a prática de nepotismo. Caberá ao profissional indicado declarar-se suspeito ou impedido, conforme o caso, e informar as relações que possa ter com partes do processo, a fim de dar a transparência necessária.

A resolução reforça o dever dos administradores judiciais de atuarem com diligência e boa-fé, em fiel observância às obrigações impostas pela Lei nº 11.101/05 – recentemente ampliadas pelas alterações trazidas pela Lei nº 14.112/20. Os tribunais terão 60 dias, a contar de 2 de junho último, data da publicação da resolução, para instituir os Cadastros de Administradores Judiciais e/ou ajustar os cadastros existentes aos termos da resolução. Os profissionais não listados podem ser nomeados para a função, mas a resolução recomenda aos magistrados dar preferência aos profissionais integrantes do cadastro.

[1] A íntegra da resolução pode ser acessada por meio do link: < https://atos.cnj.jus.br/atos/detalhar/3954>

- Categoria: Mercado de capitais

O Fundo de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro), instituído no primeiro trimestre deste ano por meio da Lei nº 14.130/21, é um instrumento de investimento com foco no financiamento das cadeias produtivas do agronegócio. Sua criação, impulsionada pelo setor, seguiu-se a uma rápida tramitação do projeto de lei no Congresso Nacional e permite a transição do modelo de financiamento do agronegócio brasileiro, hoje baseado principalmente em subvenções governamentais, para um modelo que inclua cada vez mais o crédito privado.

Diante do alto endividamento do governo federal, de restrições fiscais e de grandes questões socioeconômicas a serem enfrentadas, há indícios de uma escassez cada vez maior de recursos públicos para o setor nos próximos anos, o que já vinha sendo percebido e acabou impulsionando a criação do fundo. Ela abre a possibilidade para que os investidores privados possam dar uma contribuição estratégica e valiosa ao setor produtivo do país.

Diante de diversas mudanças climáticas em várias regiões agrícolas e do crescimento populacional em escala global, o Brasil tem-se mantido como um dos principais fornecedores de commodities agrícolas do mundo, graças à eficiência crescente do agronegócio brasileiro, que conta cada vez mais com a tecnologia como aliada. A expectativa é que o setor continue crescendo, mas seu desenvolvimento, que envolve investimento contínuo em modernização, exige financiamento.

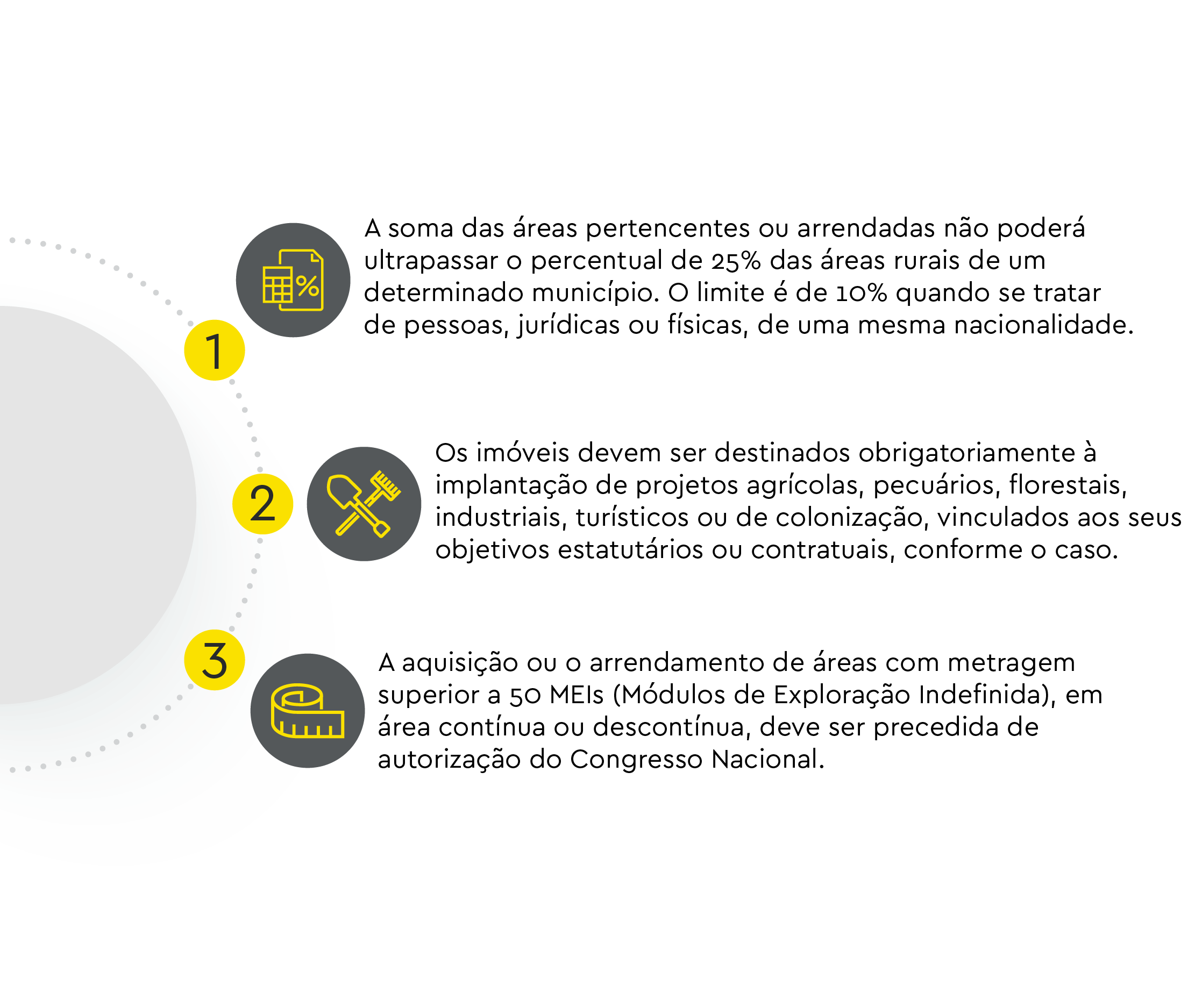

O Fiagro permite investimentos nos ativos listados a seguir, relacionados diretamente com o financiamento do agronegócio:

- imóveis rurais, que poderão ser arrendados ou alienados pelo fundo;

- participações em sociedades que explorem atividades integrantes da cadeia produtiva agroindustrial;

- ativos financeiros, títulos de crédito ou valores mobiliários emitidos por pessoas físicas e jurídicas que integrem a cadeia produtiva agroindustrial (incluindo a Cédula de Produto Rural (CPR), o Certificado de Direitos Creditórios do Agronegócio (CDCA), a Letra de Crédito do Agronegócio (LCA), o Certificado de Depósito Agropecuário (CDA), o Warrant Agropecuário (WA), a Cédula Imobiliária Rural (CIR);

- direitos creditórios do agronegócio e títulos de securitização emitidos com lastro em direitos creditórios do agronegócio, inclusive Cerificados de Recebíveis do Agronegócio (CRAs) e cotas de Fundos de Investimentos em Direitos Creditórios (FIDCs) – padronizados e não padronizados – que apliquem mais de 50% de seu patrimônio nos referidos direitos creditórios do agronegócio;

- direitos creditórios imobiliários relativos a imóveis rurais e títulos de securitização emitidos com lastro nesses direitos creditórios, inclusive CRAs e cotas de FIDCs – padronizados e não padronizados – que apliquem mais de 50% de seu patrimônio nos referidos direitos creditórios imobiliários; e

- cotas de fundos de investimento que apliquem mais de 50% de seu patrimônio nos ativos referidos nos ativos listados acima.

Contudo, como a Lei nº 14.130/21 foi sancionada de forma parcial, com veto de importantes dispositivos que conferiam atratividade fiscal ao fundo, a utilização do instrumento em questão foi colocada em xeque nos últimos dois meses. Havia grande expectativa no mercado, especialmente entre empresários e investidores do agronegócio, sobre a derrubada ou não dos vetos no Congresso Nacional, do qual dependia a viabilidade econômica do instrumento como verdadeira alternativa para atrair o investimento privado.

Em 1 de junho, porém, os vetos foram todos derrubados pelo Congresso Nacional, e o Fiagro se tornou de fato uma excelente alternativa para o setor do agronegócio, com real atratividade fiscal para os investidores, a saber:

- isenção de IRRF para os rendimentos auferidos por Fiagro cujas cotas sejam negociadas em mercado de bolsa ou balcão e que sejam distribuídos para pessoas físicas, desde que observados os requisitos a seguir. Tal como ocorre no Fundo de Investimento Imobiliário (FII), para fazer jus a esse benefício, o Fiagro deve ter, pelo menos, 50 cotistas, sendo que a pessoa física usufrutuária do benefício não pode possuir (i) cotas que representem 10% ou mais da totalidade das cotas emitidas pelo Fiagro ou (ii) cotas lhe deem direito ao recebimento de rendimento superior a 10% do total de rendimentos auferidos pelo Fiagro;

- diferimento para pagamento do imposto de renda oriundo do ganho de capital sobre as cotas integralizadas com imóvel rural por pessoa física ou jurídica para (i) a data da venda dessas cotas ou (ii) a data do resgate dessas cotas, no caso de liquidação do fundo. O pagamento do imposto diferido será proporcional à quantidade de cotas vendidas. Essa previsão é um grande estímulo para a integralização de cotas do FIAGRO com imóveis rurais, permitindo a estruturação do FIAGRO pelos proprietários rurais de forma menos onerosa, uma vez que não haverá necessidade de pagamento pelo cotista do ganho de capital no momento da integralização do imóvel (mas somente no momento da venda ou resgate das cotas), o que torna a estrutura mais econômica;

- o investimento, por meio da estrutura do Fiagro, em CDA, WA, CDCA, LCA, CRA e CPR se torna atrativo, uma vez que fará jus à mesma isenção de IRRF aplicável à pessoa física. O incentivo de IRRF é bastante similar ao que foi concedido ao FII para investir em títulos relacionados ao financiamento imobiliário, o que, na época, propiciou a ampla adoção de FIIs.

Adicionalmente, vale lembrar também que a tributação dos ganhos e rendimentos do Fiagro pode ser postergada para o momento de amortização, resgate ou alienação das suas cotas, uma vez que, diferentemente dos FIIs, o Fiagro não está obrigado a distribuir a seus cotistas o mínimo de 95% dos lucros auferidos, apurados segundo o regime de caixa, com base em balanço ou balancete semestral.

Por serem valores mobiliários, as cotas do Fiagro atraem o regime da Lei nº 6.385/76 e a competência da Comissão de Valores Mobiliários (CVM) para regular a forma de constituição, funcionamento e administração do fundo. Espera-se que, em breve, a CVM edite uma regulamentação sobre o Fiagro, que deverá observar as diretrizes da Lei nº 14.130/21. A expectativa é que isso dê margem à criação de diversos Fiagros.

Com a iniciativa, o agronegócio conta agora com um importante instrumento de financiamento privado para potencializar seu crescimento em momento de fortes limitações fiscais, enquanto o mercado de capitais passa a dispor de um novo e atraente produto financeiro.

Para mais informações sobre as características do Fiagro, acesse nosso artigo Fiagro: nova alternativa de financiamento privado para o agronegócio brasileiro.

- Categoria: Infraestrutura e Energia

A recente divulgação do Programa Revive pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) é uma boa oportunidade para revisitar a Lei nº 14.011/20, de extrema importância para a gestão do patrimônio imobiliário da União e que, promulgada há quase um ano, foi pouco comentada, apesar de seus notáveis resultados de curto prazo.

Essa lei introduziu, fundamentalmente, três eixos de inovações ao regime da Lei nº 9.636/98, hoje a principal legislação dedicada ao tema do patrimônio imobiliário federal:

- A facilitação para a remição do foro (consolidação dos domínios útil e direto) de imóveis da União submetidos ao regime enfitêutico;

- A previsão de dispensa de licitação para a contratação do BNDES para realizar estudos e executar planos de desestatização de ativos imobiliários da União (os quais poderão envolver quaisquer modalidades de desestatização admitidas em lei, como a venda, permuta, cessão, concessão de direito real de uso ou mesmo a constituição de fundos de investimento imobiliário); e

- A possibilidade de apresentação, por qualquer interessado, de proposta de aquisição de imóveis da União (desde que não inscritos em regime enfitêutico ou em ocupação), mediante requerimento específico à Secretaria do Patrimônio da União (SPU) – pacificando, assim, antigos debates quanto à viabilidade do impulsionamento de processo de alienação de imóvel público por iniciativa do particular interessado em sua utilização.

Especificamente quanto à apresentação de ofertas por interessados, caso o imóvel não disponha de avaliação válida, o requerente poderá providenciar, às suas expensas, avaliação elaborada por avaliador ou empresa especializada. Ainda que a SPU não fique vinculada a conduzir ou concluir os procedimentos licitatórios para a venda do imóvel objeto da proposta, caso a avaliação seja devidamente homologada e subsidie a realização de uma efetiva licitação, o particular que a custeou poderá adquirir o imóvel em condições de igualdade com o vencedor da licitação – ou ser reembolsado pelo custo da avaliação se decidir não exercer seu direito de preferência.

A nova legislação teve por finalidade impulsionar e agilizar a alienação dos imóveis da União, de forma a garantir maior liquidez ao seu patrimônio e dinamizar o uso desses ativos como estratégia de gestão pública.

As medidas vêm em hora conveniente. Estima-se que a União seja proprietária de mais de 750 mil imóveis – muitos dos quais fruto de execuções de dívidas tributárias federais e da apreensão e confisco de bens adquiridos com recursos oriundos de práticas criminosas. Tamanho contingente invariavelmente constitui relevante fardo ao Orçamento Federal, demandando gastos com a manutenção, fiscalização e segurança dos imóveis – muito embora eles não sirvam necessariamente a qualquer propósito específico para a Administração ou ao interesse público de forma mais ampla.

As alterações legislativas já trazem resultados positivos. Se, ao longo de 2020, foram alienados cerca de 60 imóveis da União, desde a promulgação da Lei nº 14.011/20, 192 imóveis já foram objeto dessa nova modalidade de proposta direta de aquisição e deverão ir a leilão em breve.

Nessa tendência, o BNDES prepara-se para assumir um papel ativo no aumento da eficiência da gestão do patrimônio imobiliário da União. Há alguns meses, o banco anunciou a celebração de convênio de cooperação técnica com a Força Aérea Brasileira (FAB), tendo por objeto o planejamento de projetos de estruturação imobiliária que possam não só racionalizar as despesas imobiliárias do Comando da Aeronáutica, mas também gerar receitas complementares à FAB, trazendo maior eficiência e economicidade à administração do seu patrimônio.

Faz parte desse movimento o Programa Revive, recentemente divulgado. Iniciativa do Ministério do Turismo em parceria com o Ministério da Economia de Portugal, o programa desenvolvido pelo BNDES destina-se à recuperação do patrimônio histórico federal com o apoio do setor privado. Para sua viabilidade, o banco pretende estruturar planos de concessão de bens culturais. Ação semelhante já transferiu, em terras lusitanas, aproximadamente duas dezenas de imóveis à gestão privada, permitindo a mobilização de ao menos 150 milhões de euros em investimentos nas edificações concedidas. É um estímulo, sem dúvida, muito significativo para a preservação do patrimônio histórico e cultural, mas também para a economia do turismo.

Espera-se que, mantida a atual tendência, a Lei nº 14.011/20 e a série de iniciativas dela decorrentes reduzam o gigantesco portfólio atualmente administrado pela SPU, destravem o enorme potencial socioeconômico e cultural contido no patrimônio imobiliário do governo federal e viabilizem concretamente a utilização de imóveis e terrenos altamente atrativos para o aproveitamento de novos empreendimentos no país, nas áreas imobiliária, turística e até mesmo de infraestrutura – como a construção de terminais portuários ou outras instalações com vocação logística multimodal – servindo como um valioso instrumento para atrair investimentos e impulsionar o desenvolvimento nacional.

- Categoria: Contencioso

Depois de mais de duas décadas de tramitação, o Brasil tem finalmente uma nova lei de licitações. Publicada em 1º de abril de 2021, a Lei nº 14.133 incorpora uma série de experiências de sucesso e de insucesso verificadas durante as quase três décadas de vigência da Lei nº 8.666/1993, além de demandas de gestores públicos e daqueles que fazem contratos com a Administração Pública.

Embora não se possa afirmar que a nova lei abandonou por completo o maximalismo que marca a Lei nº 8.666/1993, é certo que tentou criar mecanismos que possibilitem ao gestor público realizar não apenas contratações simples, como a prestação de serviços de zeladoria, mas também de serviços mais complexos, como os de telecomunicações, de informática etc.

Uma das inovações mais festejadas é o diálogo competitivo, modalidade de licitação para contratação de obras, serviços e compras, aplicável em contratações que envolvem cumulativamente:

- inovação técnica ou tecnológica;

- falta de soluções disponíveis no mercado;

- impossibilidade de a Administração definir com precisão as especificações técnicas do objeto a ser contratado; ou

- necessidade de definir meios e alternativas técnicas às soluções já definidas e à estrutura jurídica e financeira do contrato.

Inspirado na legislação europeia, o diálogo competitivo se desenvolve em duas fases:

- o diálogo entre os licitantes que atendam a critérios mínimos determinados pela Administração e

- competição a partir da especificação da solução que atenda às necessidades da Administração, observados os critérios objetivos publicados no edital e que serão utilizados para a seleção da proposta.

Caberá à Administração definir a proposta vencedora de acordo com critérios divulgados no início da fase competitiva, assegurada a contratação mais vantajosa como resultado.

A nova modalidade licitatória inova ao promover uma maior interação entre a Administração e os licitantes na definição do objeto a ser contratado e visa romper o paradigma tradicional até então vigente.

A antiga lei de licitações, aprovada em 1993, trouxe procedimentos rígidos de contratações para atender aos princípios da legalidade e da impessoalidade. Assim, atribuiu aos licitantes um papel passivo ao longo do procedimento, visto que deveriam se manifestar e apresentar propostas estritamente nos termos da lei e do edital de licitação.

A legislação posterior introduziu tentativas de flexibilizar o procedimento licitatório. A introdução do procedimento de manifestação de interesse (PMI) por meio da Lei das Concessões de Serviços Públicos (Lei nº 8.987/1995) e a possibilidade de parcerias estratégicas entre empresas estatais e empresas privadas introduzida pela Lei das Estatais (Lei nº 13.303/2016) já haviam ampliado a possibilidade de diálogo e cooperação entre a Administração e as empresas privadas.

Seja como for, a ruptura dos paradigmas tradicionais das contratações públicas por estes instrumentos e pela introdução da modalidade de diálogo competitivo traz importantes pontos de reflexão acerca de sua operacionalização. A aplicação de procedimento semelhante ao diálogo competitivo nos países integrantes da União Europeia aponta um acúmulo de experiências e diagnósticos que merecem ser analisados com cuidado pelo gestor público brasileiro.

Uma pesquisa realizada com membros do Centro Europeu de Especialistas em Parcerias Púbico-Privadas (European PPP Expertise Centre)[1] aponta o uso significativo do diálogo competitivo em contratações públicas complexas, como as parcerias público-privadas. Cientes dos limites deste primeiro ensaio sobre o tema, trazemos de forma resumida os principais elementos positivos e negativos apontados por essa pesquisa.

Os entrevistados indicam como aspectos positivos do diálogo competitivo a melhor comunicação entre a Administração e os proponentes, o que permite definir com mais precisão as necessidades da Administração e apresentar uma concepção mais adequada e soluções inovadoras. Também mencionam maior tensão competitiva durante o período de diálogo, o que possibilita à Administração obter uma melhor relação custo-benefício e chegar a acordo sobre todas as questões comerciais vitais enquanto houver concorrência entre os licitantes. Além disso, parece haver uma percepção geral de que o diálogo concorrencial não expõe a Administração a um risco maior de contestações jurídicas do que os procedimentos de contratação alternativos.

Por outro lado, a maioria dos entrevistados expressou preocupações. O diálogo competitivo é percebido como um procedimento complexo, com impacto negativo no custo e no tempo de aquisição. O processo é considerado dispendioso em termos de recursos e tempo, e a maioria dos gestores entrevistados admite que o seu pessoal não está bem preparado para conduzir processos tão complexos, por isso dependeriam excessivamente de consultores externos. Além disso, segundo os gestores entrevistados, a modalidade não apresenta flexibilidade e/ou clareza nem consegue se ajustar a diferentes circunstâncias.

A experiência europeia mostra que a adoção de um instrumento inovador no âmbito das contratações públicas demanda um período experimental pelos gestores públicos brasileiros e, principalmente, a fiscalização pelos órgãos de controle interno e externo, que comumente baseiam suas auditorias nos critérios mais tradicionais das contratações públicas (menor preço ou melhor técnica e preço).

Neste ponto, interessante assinalar que o próprio estudo destaca que o procedimento do diálogo competitivo não é largamente utilizado pela comunidade europeia, sendo que apenas o Reino Unido, a França e a Irlanda utilizam o procedimento em escala suficiente para realização de um estudo confiável.

O estudo também identificou que, por vezes, os competidores retinham a maioria das soluções competitivas e inovadoras até o último estágio do procedimento para evitar riscos e vazamento dessas soluções aos seus competidores. Isso tende a tornar o procedimento mais moroso e menos efetivo, ao não incentivar o diálogo e construção cooperativa da melhor solução para a Administração Pública.

Além das questões práticas ligadas à experiência europeia, algumas problematizações teóricas também foram trazidas em ensaios brasileiros sobre o tema.

Em texto recente publicado no site Jota, Edcarlos Alves Lima[2] aponta a ausência de capacidade do gestor público em realizar a escolha da melhor solução apresentada pelos participantes do diálogo de forma isenta e, principalmente, técnica.

Se o diálogo competitivo é utilizado em contratações em que a Administração Pública não tem capacidade de indicar com exatidão as especificações técnicas ou conhecimento acerca das soluções ofertadas no mercado, como garantir que o gestor público fará a melhor escolha entre as ofertadas pelos competidores? O desafio está não apenas na escolha da melhor solução proposta, mas também na escolha dos próprios competidores que participarão do certame, quando a própria Administração não possui conhecimento suficiente sobre o mercado.

O diálogo competitivo, mais do que qualquer outra modalidade de competição para contratação pública, pressupõe uma disparidade de informações e conhecimentos entre o poder público e os particulares. A própria Lei nº 14.133/2021 direciona esse problema ao prever a possibilidade de contratação de profissionais de assessoramento técnico (inciso XI, do art. 32).

Ainda que o assessoramento técnico possa solucionar a questão da falta de conhecimento sobre o tema, acaba gerando nova contratação pública, demandando mais tempo e recursos da Administração.

Para além de todas as questões pontuadas acima, há uma evidente discrepância entre a robustez do regramento europeu em comparação com a falta de dispositivos suficientes para regular a questão na nova legislação brasileira. Enquanto a Diretiva 2014/24 da União Europeia traz amplas disposições sobre o tema, a Lei nº 14.133/2021 resumiu-se a abarcar a questão de forma específica em apenas um de seus dispositivos (art. 32).

A falta de regramento robusto ou rígido pode traduzir uma tentativa do legislador de introduzir maior flexibilidade nas futuras contratações públicas, o que constitui um dos objetivos propostos pela nova lei. Foi atribuído ao gestor público liberdade para definir seus critérios de seleção, exigências e escolha da proposta vencedora, estabelecendo apenas que deveria ser assegurada a contratação mais vantajosa, sem definir se a vantagem seria em termos econômicos, técnicos ou de inovação. Ou seja, houve evidente margem para o gestor público definir os critérios desse procedimento, o que, embora possa ser visto como uma flexibilização vantajosa, não deixa de constituir uma falta de regulação específica, algo que já foi objeto de críticas em estudos realizados sobre o tema[3].

Do ponto de vista prático, a experiência tem mostrado que a falta de regulação e o excesso de discricionariedade do gestor público têm levado os tribunais de contas a suprimir a falta de regulação ou a penalizar o excesso de discricionaridade, levando a questão a ser posteriormente regulamentada ou sancionada pelos órgãos de controle. Isso gera insegurança jurídica quanto à regulamentação que será dada e às possíveis sanções que serão aplicadas ao gestor público.

Como a Lei nº 14.133/2021 foi bem comedida ao tratar sobre regramento dessa nova modalidade competitiva, os gestores públicos terão que definir a questão, estando sujeitos à fiscalização e eventual sanção por parte dos órgãos de controle, o que poderá dificultar ou mesmo impedir o uso dessa modalidade, dependendo da cautela do gestor que irá avaliar seu cabimento. Lembremos que a falta de clareza nos termos utilizados pela norma também foi objeto de críticas ao uso dessa modalidade de competição na Europa.

As questões apontadas acima não se prestam a desestimular e tirar crédito da inovação trazida pela lei. Elas levantam pontos que ainda podem ser objeto de aprimoramento legislativo. A diversidade de práticas deve ocorrer em um ambiente seguro que permita ao gestor público se “arriscar” em um procedimento mais flexível sem ter que se preocupar com eventual responsabilização posterior.

Nesse sentido, entendemos que o título deste ensaio traz uma questão retórica, na medida em que apenas a coragem de inovação dos gestores públicos, o preparo técnico dos advogados públicos e privados e a flexibilidade dos órgãos de controle poderão viabilizar a implantação e o aprimoramento do instrumento do diálogo competitivo no país.

[1] European PPP Expertise Centre. Procurement of PPP and the use of Competitive Dialogue in Europe: A review of public sector practices across the EU. Disponível em: https://www.eib.org/attachments/epec/epec_procurement_ppp_competitive_dialogue_en.pdf. Acesso em 20 de maio de 2021.

[2] LIMA, Edcarlos Alves. “O diálogo competitivo e os desafios práticos de sua operacionalização – Uma modalidade licitatória inovadora, mas que exige cuidados à sua correta utilização pelo gestor público.” Matéria publicada em 11/05/2021.

[3] Questão pontuada por Celso de Almeida Afonso Neto em “Diálogo competitivo: um natimorto no direito brasileiro”, texto incluso na obra Limites do controle da administração pública no Estado de Direito / coordenação de Fabrício Motta, Emerson Gabardo – Curitiba: Íthala, 2019.

- Categoria: Infraestrutura e Energia

Por Fabio Falkenburger, Marina Estrella Barros, Pedro Amim, Vitor Barbosa e Vittoria Psillakis Mickenhagen

O setor da aviação foi um dos mais prejudicados pelo caos econômico gerado pela pandemia da Covid-19. Extremamente afetados pelas restrições de circulação, operadores aeroportuários, cessionários de áreas aeroportuárias e companhias aéreas viram a demanda despencar de maneira drástica no curso da pandemia, sofrendo severos impactos em suas receitas.

Dados divulgados pela Agência Nacional de Aviação Civil (Anac) apontam que, em 2020, a redução de demanda foi de 48,7% no mercado nacional e 71% no mercado internacional. Com a vacinação avançando a passos lentos, 2021 também se apresenta como um desafio para todas as empresas do setor.

Embora o cenário não seja dos mais animadores para o mercado em geral, o planejamento no longo prazo mantém as concessões aeroportuárias como uma opção atraente para os investidores. Durante a 6ª rodada de concessões aeroportuárias, divulgada durante a pandemia e realizada em 7 de abril, foram leiloados 22 aeroportos federais, divididos em três blocos regionais. Na contramão da retração econômica do setor, o leilão alcançou resultado expressivo, rendendo ao governo federal mais de R$ 3 bilhões em outorgas, com um ágio médio de 3.822,61%.

Concessões estaduais

Na esfera estadual, São Paulo toma embalo no sucesso das concessões federais e aquece o mercado no mês de julho. Por meio da Agência Reguladora de Serviços Públicos Delegados de Transporte do Estado de São Paulo (Artesp), o governo estadual realizará a concessão para ampliação, manutenção, operação e realização de investimentos necessários para a exploração de 22 aeroportos, divididos em dois blocos de 11 aeroportos. Disponível no site da Artesp, o edital da licitação estipula a entrega presencial da proposta e demais envelopes para participação no dia 15 de julho, em sessão pública na sede da B3.

A estratégia de concessão em blocos se tornou comum no setor aeronáutico e tem como principal objetivo viabilizar o investimento em aeroportos que não seriam atrativos em licitações individuais. Agrupam-se em um mesmo bloco aeroportos com movimentação significativa de passageiros e, em alguns casos, superavitários, com aeroportos não tão expressivos, ou aeroportos com diferentes demandas de investimentos. A ideia é que o balanço entre a receita inicial e a previsão de investimentos torne o bloco atraente para o investidor privado, considerando ainda a evolução esperada dos aeroportos menos atrativos.

Nos ativos da atual concessão, os 11 aeroportos do bloco noroeste, que inclui São José do Rio Preto, têm outorga mínima de R$ 6,8 milhões e investimentos previstos de R$ 181,2 milhões ao longo dos 30 anos da concessão. Já para os 11 aeroportos do bloco sudeste, encabeçado pelo de Ribeirão Preto, estão previstos investimentos no montante de R$ 266,5 milhões ao longo dos 30 anos de concessão e a outorga mínima de R$ 13,2 milhões.

Além da outorga fixa mínima a ser paga como condição para assinatura do contrato de concessão, os novos concessionários pagarão outorga variável correspondente a 1% da receita bruta auferida a partir do 13º mês do início da concessão.

Poderão participar do processo licitatório pessoas jurídicas brasileiras ou estrangeiras, isoladamente ou em consórcio. A comprovação de qualificação técnica se dará por meio de demonstração de experiência prévia (pelo menos 12 meses) na gestão/administração de ativos de estrutura nos setores de comunicação, transporte ou logística de transporte, energia, produção, distribuição ou refino de combustíveis, saneamento básico, habitação ou prestação de serviços públicos. Para o bloco noroeste, os ativos utilizados para fins de comprovação de experiência deverão ter valor mínimo de R$ 31.173.143,00. Já para o bloco sudeste o valor mínimo é de R$ 37.779.483,00. Antes da assinatura do contrato, a licitante vencedora também deverá demonstrar experiência, própria ou de terceiro subcontratado, na operação de ao menos um aeroporto que tenha processado, no mínimo, 50 mil passageiros.

A possibilidade de contratação de um terceiro para cumprir as exigências de comprovação de experiência na operação de aeroportos foi uma novidade recebida com entusiasmo na 6ª rodada de concessões federais e que deve ser tendência no setor, visto que possibilita a participação de um maior número de licitantes, aumentando a concorrência.

Relicitações federais

A Anac já publicou a primeira minuta do edital de relicitação do Aeroporto de São Gonçalo do Amarante. Objeto da 1ª rodada de concessões federais em 2011, o aeroporto está sendo devolvido pela atual concessionária nos termos Lei de Relicitações, promulgada em 2017. Já com a assinatura do termo aditivo para a relicitação e a primeira minuta do edital publicada, espera-se que o leilão ocorra entre o fim de 2021 e o primeiro semestre de 2022.

O Aeroporto de Viracopos, concedido na 2ª rodada de concessões federais em 2012, também será devolvido e passará pelo procedimento de relicitação. Seu aditivo foi assinado no fim de 2020. Contudo, ao contrário de São Gonçalo do Amarante, o projeto ainda está na fase de estudos e não há previsão para a publicação da minuta do edital ou realização do leilão.

7ª rodada de concessões federais

Outro projeto que promete aquecer o setor é a 7ª rodada de concessões aeroportuárias federais, atualmente em fase de contratação de estudos técnicos para subsidiar a modelagem das concessões para exploração, manutenção e exploração de 16 aeroportos no Norte e nos eixos Rio de Janeiro–Minas Gerais e São Paulo–Mato Grosso do Sul.

No bloco norte, o aeroporto mais atrativo é o de Belém, em razão do potencial turístico da região. No eixo RJ-MG e SP-MS, as atenções se voltam para dois dos principais aeroportos do país em termos de movimentação de passageiros e localização – o Aeroporto Santos Dumont (RJ) e o Aeroporto de Congonhas (SP). A disputa promete ser acirrada e bater o recorde dos ágios conseguidos pelo governo federal nas demais rodadas.

A aviação ainda sentirá os efeitos da pandemia por algum tempo, sobretudo em razão da significativa mudança de comportamento provocada pela adoção do trabalho remoto em larga escala. No entanto, o transporte aéreo continua sendo de vital importância no cenário econômico globalizado e complexo que vivemos. O setor já está aprendendo a se reinventar e o futuro continua sendo promissor.

- Categoria: Ambiental

O governo de Minas Gerais publicou, em 26 de fevereiro, o Decreto Estadual nº 48.140/2021, o segundo de um conjunto de três decretos previstos para regulamentar a Lei Estadual nº 23.291/2021, que instituiu a Política Estadual de Segurança de Barragens (Pesb). A iniciativa busca reforçar o rigor sobre segurança de barragens em território mineiro.

O primeiro decreto - Decreto Estadual nº 48.133/2021 - teve por objetivo alterar a redação dos artigos 11 e 24 do Decreto Estadual nº 48.078/2020, que regulamentou os procedimentos para análise e aprovação do Plano de Ação de Emergência (PAE).[1] A modificação mais significativa refere-se ao §2º do art. 24. Originalmente, atribuía-se ao Gabinete Militar do Governador/Coordenadoria Estadual de Defesa Civil (GMG/Cedec) o papel de coordenar as reuniões públicas sobre as ações preventivas. A nova redação estabeleceu que as reuniões deverão contar com a participação de um representante do poder público, com procedimentos a serem definidos em ato específico, aparentemente sem nenhuma função de coordenação. De forma complementar, o Decreto Estadual nº 49.190/2021 também trouxe pequenas alterações ao texto original do Decreto Estadual nº 48.078/2020, notadamente no que diz respeito ao prazo para adequação do PAE às normas estaduais vigentes. Originalmente prevista para ocorrer em até cento e oitenta dias da entrada em vigor do Decreto Estadual nº 48.078/2020, o prazo para adequação do PAE deverá agora respeitar o calendário previsto no artigo 20, conforme nova redação trazida pelo Decreto Estadual nº 49.190/2021, segundo critérios que levam em consideração o grau de risco potencial das estruturas.

O segundo decreto – Decreto Estadual nº 48.140/2021 – regulamentou dispositivos da Pesb e estabeleceu medidas de aplicação do art. 29 da Lei Estadual nº 21.972/2016.[2] Aplica-se particularmente aos empreendedores que possuem barragens em Minas Gerais submetidas à classificação de risco, à fiscalização e ao acompanhamento pelo Sistema Estadual de Meio Ambiente e Recursos Hídricos (Sisema) até sua eventual descaracterização.

Este segundo decreto tem como finalidade uniformizar mecanismos de:

- classificação das barragens por categoria de risco e potencial dano ambiental associado;

- etapas da descaracterização de barragens alteadas pelo método a montante;[3]

- prestação de informações relativas ao volume do reservatório, características do material disposto e monitoramento da qualidade da água e do solo; e

- obras e intervenções emergenciais para redução ou eliminação de grave risco para vidas humanas e meio ambiente, entre outros.

Em relação à classificação de risco, o Decreto Estadual nº 48.140/2021 determina que as barragens serão classificadas de acordo com as informações prestadas pelo próprio empreendedor, considerando:

- categoria de risco e potencial dano ambiental associado, levando em consideração aspectos físicos da estrutura (que possam influenciar na possibilidade de ocorrência de acidentes);

- potencial de perdas de vidas humanas e impactos econômicos, sociais e ambientais decorrentes de sua eventual ruptura (existência de comunidade na mancha de inundação, infraestrutura de serviços e urbana, mananciais ou reservatórios de água etc.); e

- capacidade de armazenamento do reservatório, segundo as normas do Conselho Estadual de Política Ambiental (Copam).

Caso o empreendedor não apresente as informações necessárias para a classificação de risco da barragem ou não apresente justificativa técnica considerada válida pela Fundação Estadual do Meio Ambiente (Feam), será atribuída pontuação máxima de risco. Antes, porém, o empreendedor receberá uma notificação, para que possa sanar eventuais irregularidades ou omissões de informações no prazo de dez dias.

O Decreto Estadual nº 48.140/2021 também contemplou a necessidade de realizar auditorias técnicas para avaliação de segurança nas barragens classificadas pelo Sisema. Os responsáveis técnicos pelas auditorias devem necessariamente ser credenciados pela Feam e não poderão ter vínculo empregatício ou ter prestado serviços de natureza similar aos empreendedores e/ou suas subsidiárias ou coligadas nos três anos que antecederem a auditoria.

A exigência visa garantir a independência e isonomia do processo. O decreto estabelece ainda que os custos relativos à contratação do auditor pela Feam, a realização das auditorias e a elaboração dos relatórios correrão às expensas exclusivas do empreendedor.

Nos termos da determinação veiculada pela Pesb, todas as barragens de Minas Gerais construídas pelo método a montante devem ser descaracterizadas até fevereiro de 2022,[4] e a Resolução da Agência Nacional de Mineração (ANM) nº 13/2019 estabeleceu prazos e condições específicos em âmbito nacional (15 de setembro de 2022 a 15 de setembro de 2027), levando em consideração o volume da barragem.[5]

A legislação de Minas Gerais, no entanto, prevê etapas e critérios específicos para descaracterização das barragens a montante, que envolvem fatores de segurança da estrutura, protocolos para redução dos impactos decorrentes de rompimento durante as obras de descaracterização e planos de mitigação de impactos ambientais causados pelas referidas obras.[6]

Tais disposições estão contidas no capítulo IV do Decreto Estadual nº 48.140/2021. Nele se fixam as etapas que deverão ser cumpridas e custeadas pelo empreendedor para o processo de descaracterização, conforme critérios definidos no termo de referência – aprovado e disponibilizado pela Feam – que estabelece os requisitos mínimos de um projeto para a descaracterização de barragens alteadas pelo método a montante em Minas Gerais.

Essas demandas podem protelar o prazo para descaracterização, especialmente por exigir uma manifestação formal da Feam para que a estrutura possa ser considerada descaracterizada.[7]

A barragem apenas será considerada descaracterizada após manifestação formal do órgão competente, quando será descadastrada do banco de dados da Feam - sem, no entanto, eximir o empreendedor das responsabilidades civis associadas aos aspectos ambientais e à manutenção de segurança das áreas onde se localizava a barragem.

Caso a barragem a montante apresente risco grave ou iminente a vidas humanas e ao meio ambiente em seu entorno, cabe ao empreendedor adotar as medidas emergenciais necessárias, de forma imediata, independentemente de prévio licenciamento ambiental ou autorização para intervenção.

Nos termos do art. 25 do Decreto Estadual nº 48.140/2021, entretanto, as medidas consideradas emergenciais dependerão:

- de comunicação prévia e justificada ao órgão estadual ambiental responsável;

- do envio de relatórios periódicos mensais com indicação das intervenções realizadas e das medidas adotadas para mitigar os riscos associados; e

- do envio de relatório final que comprove o encerramento da situação emergencial.

Nos casos de intervenção em que não seja verificado o aspecto emergencial ou na ausência de cumprimento das exigências previstas no art. 25 acima mencionadas, o empreendimento estará sujeito à aplicação das sanções administrativas cabíveis, e o fato deverá ser comunicado ao Ministério Público para que tome as providências que achar necessárias.

As eventuais despesas extraordinárias feitas pelo poder público em resposta a emergências provocadas por acidentes ou desastres deverão ser ressarcidas pelo empreendedor em até 30 dias, contados da decisão administrativa irrecorrível proferida nos autos de processo administrativo próprio, que será aberto pela Feam.

Há, por fim, as inclusões feitas no Decreto Estadual nº 47.383/2018 pelo Decreto Estadual nº 48.140/2021.[8] O art. 80-A estabelece novos critérios para cálculo das multas aplicadas aos empreendedores, de acordo com o potencial de dano ambiental da barragem e a capacidade econômica do infrator. Na inclusão dos parágrafos 6º a 8º ao art. 113, destaca-se a determinação de destinar 50% dos valores arrecadados a título de multa administrativa aos municípios atingidos pelo rompimento de barragens.

Como exposto, os decretos estaduais nº 48.133/2021 e nº 48.140/2021 visam regular dispositivos da Pesb. Caberá aos empreendedores se adaptar à nova regulamentação estabelecida para as barragens situadas em Minas Gerais de maneira proativa e dentro dos prazos estabelecidos.

A expectativa é que seja editado um terceiro decreto relacionado a aspectos socioeconômicos da Lei Estadual nº 23.795/2021, que instituiu a Política Estadual dos Atingidos por Barragens em Minas Gerais (Peab). Aspectos como a contratação de assessoria técnica independente aos atingidos (art. 3º, VIII), definição de outros beneficiários da Peab (art. 6º, §1º) e atribuições do comitê representativo para acompanhamento das ações previstas na Peab (art. 7º).

A partir de uma análise conjunta das normas estaduais aqui mencionadas, publicadas desde meados de 2019, percebe-se o aumento do rigor nas exigências dos órgãos públicos ambientais, nos meios de fiscalização e nas penalidades aplicadas aos empreendedores que possuem barragens, especialmente aquelas construídas pelo método a montante. A motivação não parece ser outra senão a tentativa do poder executivo estadual em dar uma resposta aos eventos ocorridos nos últimos anos em Minas Gerais envolvendo barragens de minérios.

[1] A obrigação de elaboração e aprovação do PAE pelo órgão estadual competente foi estabelecida no art. 9º da Lei Estadual nº 23.291/2019, que instituiu a Política Estadual de Segurança de Barragens.

[2] A Lei Estadual nº 21.972/2016 trata do Sistema Estadual de Meio Ambiente e Recursos Hídricos (Sisema) e dá outras providências. Para fins do presente artigo, o art. 29 dispõe que: “Entre as medidas de controle ambiental determinadas para o licenciamento ambiental de atividade ou empreendimento que possa colocar em grave risco vidas humanas ou o meio ambiente, assim caracterizados pelo órgão ambiental competente, será exigida do empreendedor a elaboração e implementação de Plano de Ação de Emergência, Plano de Contingência e Plano de Comunicação de Risco.”

[3] Aquela em que os maciços de alteamento apoiam-se sobre o próprio rejeito ou sedimento previamente lançado e depositado.

[4] Conforme prazo estabelecido no artigo 13, § 2º, da Lei Estadual nº 23.291/2019.

[5] Art. 8º, III da Resolução ANM nº 13/2019.

[6] Previsão trazida nos arts. 18 a 21 do Decreto Estadual nº 48.140/2021.

[7] Conforme art. 22 do Decreto Estadual nº 48.140/2021.

[8] Estabelece normas para licenciamento ambiental, tipifica e classifica infrações às normas de proteção ao meio ambiente e aos recursos hídricos e estabelece procedimentos administrativos de fiscalização e aplicação das penalidades.

- Categoria: Reestruturação e insolvência

Entraram em vigor, no fim de janeiro de 2021, as alterações trazidas pela Lei nº 14.112/20 à Lei nº 11.101/05 (que trata da recuperação judicial, recuperação extrajudicial e falência), à Lei nº 10.522/02 (que regula o cadastro informativo dos créditos não quitados de órgãos e entidades federais) e à Lei nº 8.929/94 (que institui a Cédula de Produto Rural).

O presidente da República havia vetado 14 pontos da Lei nº 14.112/20, mas, em 17 de março de 2021, o Congresso Nacional derrubou 12 dos 14 vetos. Foram mantidos os vetos relacionados aos dispositivos que disciplinavam (i) a possibilidade de o Ministério da Agricultura, Pecuária e Abastecimento definir quais eventos poderiam ser caracterizados como atos fortuitos e de força maior para fins de eventual submissão de créditos e garantias vinculados às Cédulas de Produto Rural (CPRs), com liquidação física, à recuperação judicial; e (ii) a suspensão de execuções trabalhistas contra coobrigados de recuperandas.

Apresentamos neste artigo uma comparação atualizada da redação original da Lei nº 11.101/05 com a nova redação em vigor. As principais alterações referem-se a:

- segurança jurídica e “superprioridade” em relação à concessão de empréstimos durante a recuperação judicial;

- segurança jurídica e modificação de algumas das regras de venda de ativos;

- insolvência transfronteiriça e cooperação entre as Justiças nacional e estrangeira em casos dessa natureza;

- falência mais célere em termos de venda de ativos e de extinção das obrigações, com alterações também aos arts. 83 e 84 da Lei nº 101/05, que regulam o rol de credores concursais e extraconcursais, respectivamente;

- impossibilidade de extensão dos efeitos da falência;

- regras gerais da recuperação extrajudicial, com possibilidade de inclusão de créditos trabalhistas e redução do quórum necessário para homologação do plano;

- parcelamento de dívidas com a União e outras questões tributárias; e

- recuperação judicial de produtores rurais.

Além dos pontos acima, entre os vetos rejeitados pelo Congresso Nacional, foi admitida a alteração na Lei nº 8.929/94, mais especificamente no art. 11, caput, para expressamente dispor que não estarão sujeitos aos efeitos da recuperação judicial os créditos e as garantias cedulares vinculados à CPR com liquidação física, em caso de antecipação parcial ou integral do preço, ou, ainda, representativa de operação de troca por insumos (barter). A nova redação do artigo ainda estabelece que subsiste ao credor o direito à restituição de tais bens que se encontrarem em poder do emitente da cédula ou de qualquer terceiro, salvo motivo de caso fortuito ou força maior que comprovadamente impeça o cumprimento parcial ou total da entrega do produto.

Em caso de dúvidas, as equipes de Reestruturação de dívidas e insolvência e de Tributos do Machado Meyer estão à disposição.

Sócios da equipe de Reestruturação responsáveis por este informativo: Renata Oliveira e Renato Maggio.

Sócia da equipe de Tributos responsável por este informativo: Bruna Marrara.

Análise das principais mudanças |

|

| Lei nº 11.101/05 antes da Lei nº 14.112/20 | Lei nº 11.101/05 após a Lei nº 14.112/20 |

|

Constatação prévia

|

Constatação prévia

|

Stay period

|

Stay period

|

Verificação e habilitação de créditos

|

Verificação e habilitação de créditos

|

Créditos trabalhistas

|

Créditos trabalhistas

|

|

Aspectos tributários

|

Aspectos tributários

(i) as receitas não serão tributadas por PIS e Cofins; (ii) o ganho poderá ser integralmente compensado com prejuízos fiscais de exercícios anteriores, sem a limitação de 30%.

|

|

Atuação do administrador judicial

|

Atuação do administrador judicial

|

|

Meios de recuperação judicial

|

Meios de recuperação judicial

|

|

DIP financing

|

DIP financing

|

|

Consolidação

|

Consolidação

|

|

Credor parceiro ou apoiador

|

Credor parceiro ou apoiador

|

|

Operações compromissadas e derivativas

|

Operações compromissadas e derivativas

|

|

Venda de ativos

|

Venda de ativos

|

|

Plano alternativo proposto pelos credores

|

Plano alternativo proposto pelos credores

|

|

AGC

|

AGC

|

|

Voto abusivo

|

Voto abusivo

|

|

Recuperação judicial de produtor rural

|

Recuperação judicial de produtor rural

|

|

Possibilidade de o fisco requerer a falência da devedora

|

Possibilidade de o fisco requerer a falência da devedora

|

|

Encerramento da recuperação judicial

|

Encerramento da recuperação judicial

|

|

Recuperação extrajudicial

|

Recuperação extrajudicial

|

|

Fresh start

|

Fresh start

|

|

Extensão dos efeitos da falência

|

Extensão dos efeitos da falência

|

|

Rol de credores na falência

|

Rol de credores na falência

|

|

Encerramento rápido da falência ante a ausência de bens

|

Encerramento rápido da falência ante a ausência de bens

|

|

Venda de ativos na falência

|

Venda de ativos na falência

|

|

Extinção das obrigações do falido

|

Extinção das obrigações do falido

|

|

Cessão de crédito

|

Cessão de crédito

|

|

Prevenção do juízo

|

Prevenção do juízo

|

|

Distribuição de dividendo

|

Distribuição de dividendo

|

|

Aplicação do CPC

|

Aplicação do CPC

|

|

Conciliação, mediação e arbitragem

|

Conciliação, mediação e arbitragem

|

|

Insolvência transnacional

|

Insolvência transnacional

|

[1] Quando da redação deste artigo, a resolução ainda não havia sido publicada. Segundo informações constantes do site do CNJ, “as comunicações devem ser gravadas e todas as partes envolvidas devem ter ciência delas. (...) Outra novidade que o acordo permitirá é que um juízo autorize uma parte ou interessado a apresentar seu caso e ser ouvido por um juízo estrangeiro, desde que a decisão seja referendada pelo juízo indicado. Além disso, o juiz poderá autorizar a parte ou interessado em processo que corra em outro país a se apresentar e ser ouvido, sem que haja alteração na jurisdição do caso”. https://www.cnj.jus.br/justica-internaliza-tratado-de-comunicacao-em-insolvencia-internacional/ (acesso em 19/5/2021)

- Categoria: Contencioso

Durante anos, discutiu-se qual deveria ser o comportamento da Fazenda Pública ao tomar ciência da falência de pessoa jurídica que figura como ré em execução(ões) fiscal(is) pendente(s) de julgamento.

Diversas controvérsias jurídicas surgiram sobre a possibilidade de submeter créditos fiscais ao concurso formal instaurado com a decretação da falência, diante do disposto nos artigos 186 e 187 do Código Tributário Nacional (CTN) e no artigo 29 da Lei nº 6.830/80 (Lei de Execução Fiscal). Também houve debate sobre o desfecho ideal para a execução fiscal – extinção ou suspensão –, na hipótese de a Fazenda Pública optar pela habilitação de seu crédito perante o juízo falimentar.

Em maio de 2020, ao julgar o Recurso Especial (REsp) no 1.857.055 envolvendo a falida empresa aérea Vasp, a 3ª Turma do Superior Tribunal de Justiça (STJ) entendeu que o fato de a Fazenda Pública ajuizar a execução fiscal antes da decretação de falência não a impediria de optar pela habilitação de seu crédito na ação falimentar. Nesse julgamento, ficou estabelecido que o artigo 187 do CTN não representa um impedimento à habilitação, mas sim uma prerrogativa do ente público, que pode optar entre a execução fiscal e a habilitação na falência. No entanto, uma vez optando pela habilitação de crédito, seria necessário suspender a ação fiscal.

A 4ª Turma do STJ possui entendimento similar, consolidando assim o entendimento da 2ª Seção do STJ sobre a questão.

O Grupo de Câmaras Reservadas de Direito Empresarial do Tribunal de Justiça de São Paulo, adotando o entendimento da 2ª Seção do STJ, publicou em 16 de janeiro de 2020 o Enunciado XI, determinando que “a opção da Fazenda Pública pela habilitação do crédito tributário na falência não exige extinção do processo de execução fiscal, desde que comprovada a suspensão em face da falida”. O enunciado está atualmente sob revisão, conforme recentemente divulgado pela corte estadual.

Embora tenha admitido a possibilidade de a Fazenda Pública habilitar seu crédito na falência mesmo com a existência de execução fiscal anterior, a 1ª Turma do STJ entendeu que não seria necessária a suspensão ou extinção da execução fiscal. Ambas as medidas judiciais poderiam correr de forma concomitante, desde que não houvesse qualquer ato de constrição na ação fiscal. De acordo com essa decisão, a mera existência da execução fiscal não seria garantia de recebimento do crédito devido ao erário, de modo que não haveria bis in idem, ou seja, as duas opções não estariam sendo admitidas simultaneamente.

Pouco se falava sobre quais seriam as matérias a serem processadas e julgadas pelo juízo falimentar, caso a Fazenda Pública decidisse habilitar seu crédito e suspender a execução fiscal. Em outras palavras, teria o juízo falimentar competência – ou, até mesmo, a expertise necessária – para apreciar questões que, até então, seriam apreciadas pelo juízo da execução fiscal, tais como a existência, a legitimidade e a exigibilidade do crédito fiscal?

Com base na redação original da Lei nº 11.101/2005 (Lei de Recuperação e Falência), a jurisprudência e a doutrina pouco abordavam esse tema. Marcelo Barbosa Sacramone, no entanto, tinha um entendimento sobre o assunto. Para ele, caso a Fazenda Nacional renunciasse ao privilégio de prosseguir com suas execuções fiscais e optasse por habilitar o valor perante o juízo falimentar a fim de obter seu crédito mais rapidamente, o juízo falimentar se tornava competente para processar e julgar toda e qualquer matéria – incluindo a análise de mérito – que envolvesse o referido crédito.[1]

A redação do novo artigo 7º-A da Lei de Recuperação e Falência, incluído pela Lei nº 14.112/2020, parece esclarecer a questão, ao criar um mecanismo próprio de habilitação do crédito fiscal.

Além disso, o §.4º, incisos I e II do artigo 7º-A, delimita quais temas relacionados aos créditos fiscais seriam de competência do juízo falimentar e quais seriam do juízo da execução fiscal[2]

Em consonância com o CTN e a Lei de Execução Fiscal – cujo artigo 5º determina que a competência para processar e julgar a execução de dívida ativa da Fazenda Pública exclui a de qualquer outro juízo, incluindo o falimentar –, a competência para julgar a existência, a exigibilidade e o valor de crédito será do juízo da execução fiscal. Ou seja, a análise do mérito da execução fiscal não será apreciada pelo juízo falimentar, mas sim pelo juízo da execução fiscal.[3]

Compete ao juízo falimentar julgar temas como cálculo e classificação dos créditos, além daqueles relativos à arrecadação dos bens, realização do ativo e pagamento aos credores.[4]

Já o inciso V do § 4º do artigo 7º-A – observada a competência do juízo da execução fiscal para apreciar a matéria mencionada acima – estabelece que “as execuções fiscais permanecerão suspensas até o encerramento da falência, sem prejuízo da possibilidade de prosseguimento contra os corresponsáveis.”

A despeito das alterações introduzidas pela Lei nº 14.112/2020, que entrou em vigor em 23 de janeiro de 2021, a 1ª Seção do STJ, em maio deste ano, por unanimidade, encaminhou para julgamento sob o rito dos recursos repetitivos o REsp 1.891.836/SP, tema 1.092, com a seguinte tese controvertida: “Possibilidade de a Fazenda Pública habilitar em processo de falência crédito tributário objeto de execução fiscal em curso”.[5]

Embora a Fazenda Nacional tenha sugerido que fosse feita a ressalva de que a tese não é controvertida em relação aos pedidos de habilitação realizados após a entrada em vigor da Lei nº 14.112/2020 – considerando que incluiu expressamente a possibilidade da apresentação da habilitação do fisco mesmo que já exista uma execução fiscal em curso –, o ministro Gurgel de Faria (relator do recurso) entendeu que esta questão deveria ser tratada quando for examinado o mérito da questão jurídica controvertida. Assim, atualmente, aguarda-se o desfecho do assunto.

[1] “Caso renuncie a esse privilégio e promova a habilitação de seu crédito, o juízo falimentar passa a ser competente para a apreciação de todas as questões que envolvam o referido crédito. A justificativa a tanto é que é garantido tratamento privilegiado ao crédito fiscal para que prossiga com a execução fiscal, de modo que apenas esse juízo pode apreciar as diversas questões que envolvam o referido crédito, como o prévio pagamento, a inexistência da obrigação ou eventual compensação.

Entretanto, de modo a acelerar sua satisfação, a Fazenda poderia renunciar ao privilégio e se submeter ao procedimento de habilitação. Com a renúncia, permitiria que todas as questões fossem apreciadas pelo próprio juízo falimentar, de modo que este possa definir se e por qual montante o crédito deveria ser habilitado. O que não poderá ocorrer, entretanto, é o bis in idem, ou seja, serem escolhidas as duas vias para a satisfação do seu crédito. A habilitação do crédito ou impugnação judicial, caso apresentadas após o ajuizamento da execução fiscal, deve ser extinta, por falta de interesse de agir da habilitante ou impugnante. Isso porque não poderá ocorrer sobreposição de formas de satisfação.”

SACRAMONE, Marcelo Barbosa. Comentários à Lei de Recuperação de Empresas e Falência. São Paulo: Saraiva, 2018, p. 83.

[2] Necessário esclarecer que ainda não há julgados enfrentando o tema, devido ao fato de a Lei nº 14.112/2020 ser recente e ter entrado em vigor somente no final de janeiro de 2021.

[3] SACRAMONE, Marcelo Barbosa. Comentários à Lei de Recuperação de Empresas e Falência. São Paulo: Saraiva, 2021, p. 121.

[4] A questão da constrição de bens foi, inclusive, objeto do Tema 987 do STJ – “Possibilidade da prática de atos constritivos, em face de empresa em recuperação judicial, em sede de execução fiscal de dívida tributária e não tributária” – o qual, no entanto, perdeu objeto diante das novas disposições da Lei de Recuperação e Falência trazidas pela Lei nº 14.112/2020.

[5] Igualmente por unanimidade, determinou-se a suspensão dos recursos especiais ou agravos em recursos especiais em segunda instância e/ou no STJ que versem sobre o referido tema.

- Categoria: Tributário

Em decorrência da Lei nº 13.988/20, que regulamenta a transação tributária prevista no Código Tributário Nacional (art. 171)[1], a Receita Federal do Brasil (RFB) e a Procuradoria Geral da Fazenda Nacional (PGFN) assinaram, em 18 de abril de 2021, edital de nova modalidade de transação por adesão, que envolve as contribuições previdenciárias e destinadas a outras entidades e fundos sobre a participação nos lucros e resultados (PLR), em descumprimento à Lei nº 10.101/00.

Embora as transações tributárias já estejam previstas e regulamentadas para situações que, nos termos da definição contida na legislação, envolvam os créditos irrecuperáveis e de difícil recuperação, essa é a primeira vez que a União elege tese litigiosa específica para celebrar transação com o contribuinte, independentemente da possibilidade de recuperação do crédito.

A nova modalidade de transação terá como escopo processos administrativos ou judiciais que tratem especificamente sobre:

- PLR-Empregados: interpretação dos requisitos legais para o pagamento de PLR a empregados sem a incidência das contribuições previdenciárias e

- PLR-Diretores: possibilidade jurídica de pagamento de PLR a diretores não empregados sem a incidência das contribuições previdenciárias.

Conforme informações disponíveis até o momento, o contribuinte que optar pela nova modalidade de transação deverá indicar todos os débitos fiscais que versem sobre a controvérsia jurídica em referência, além de confessar de forma irrevogável e irretratável ser devedor dos referidos débitos, desistindo das respectivas discussões administrativas e judiciais e renunciando às alegações de direito sobre as quais se fundem.

É importante ressaltar que aquele que aderir à nova modalidade deve se sujeitar ao entendimento dado pelo Fisco à controvérsia jurídica transacionada, inclusive em relação a fatos geradores futuros ou não consumados, uma medida que visa encerrar as discussões sobre o tema.

A adesão poderá ser formalizada entre 1º de julho e 31 de agosto de 2021. Os trâmites e recursos desta transação serão centralizados no sistema e-CAC (cav.receita.fazenda.gov.br), caso o débito esteja vinculado à RFB, e no portal Regularize (www.regularize.pgfn.gov.br), caso o débito esteja vinculado à PGFN. O contribuinte deverá dar consentimento para o envio de comunicações ao domicílio tributário.

O pagamento poderá ser feito em até cinco anos, aplicando-se a taxa Selic. Os descontos concedidos serão aplicados de forma regressiva, incidindo sobre principal, multa, juros e encargos, a depender do número de parcelas pagas. Inicialmente, é necessário efetuar o pagamento de 5% do débito fiscal sem reduções, o qual poderá ser dividido em até cinco parcelas mensais sucessivas. Os descontos aplicáveis estão indicados no quadro abaixo:

| Parcelamento | Parcelas iniciais (sem desconto) | Número de parcelas adicionais | Percentual de desconto |

|

Até 1 ano

|

5% do valor total em 5 parcelas | 1 a 7 | 50% |

| Até 3 anos | 8 a 31 | 40% | |

| Até 5 anos | 32 a 55 | 30% |

Os processos com depósito judicial demandam especial atenção, pois, de acordo com o edital, a adesão à transação implicará a automática conversão dos depósitos em renda da União, sendo que as condições de pagamento acima referidas serão aplicadas apenas ao saldo remanescente do débito.