- Categoria: Trabalhista

Algoritmos são sequências de ações a serem executadas por um software para resolver um problema ou alcançar um determinado resultado. Eles são usados, por exemplo, para pesquisar de forma automática perfis previamente definidos em bases de dados extensas, a fim de obter dados específicos para uma pesquisa, candidatura, reposição de vagas e até para o diagnóstico de doenças.

Para que os dados sejam obtidos pelo algoritmo, é essencial que haja um responsável por definir a estrutura da base na qual os dados serão armazenados e um responsável por abastecê-la, ainda que a partir de sensores virtuais, considerando os parâmetros previamente estabelecidos. A participação humana necessariamente ocorre em algum desses momentos, seja para a definição das diretrizes aplicáveis ao algoritmo, seja para a organização, o desenvolvimento e a governança das informações.

Existem diversos exemplos do uso de algoritmos nas relações de trabalho, como a revisão automática de currículos de candidatos a emprego ou o monitoramento das atividades dos empregados segundo metas de produtividade estabelecidas pela empresa para fins de premiação ou dispensa.

A dúvida, no entanto, é se o uso de algoritmos, por si só, seria incompatível com a Lei nº 13.709/18, a Lei Geral de Proteção de Dados (LGPD), que dispõe sobre o tratamento de dados pessoais, inclusive nos meios digitais, por pessoa natural ou jurídica, com o objetivo de resguardar a privacidade de seus titulares.

Antes de avaliar qualquer situação de conformidade, é preciso identificar se estamos diante de dados pessoais, sensíveis ou anônimos, e se esses dados encontram fundamento na LGPD para o seu tratamento.

Os dados pessoais podem ser utilizados somente nas seguintes hipóteses: cumprimento de obrigação legal, realização de estudos por órgão de pesquisa, execução de contrato ou de procedimentos preliminares relacionados ao contrato do qual seja parte o titular do dado, exercício regular de direito, interesse legítimo, proteção do crédito, tratamento e uso compartilhado de dados necessários à execução de políticas públicas, proteção da vida, tutela da saúde e mediante consentimento.

Os dados sensíveis, por sua vez, não podem ser utilizados com fundamento na execução de contrato e proteção do crédito (se não houver consentimento do titular do dado) e no interesse legítimo, mas apenas nas demais hipóteses mencionadas no parágrafo anterior ou para garantir prevenção à fraude e à segurança do titular do dado nos processos de identificação e autenticação de cadastro em sistemas eletrônicos.

Caso o dado processado pelo algoritmo esteja anonimizado e, portanto, não possa ser identificado, ele não será considerado pessoal ou sensível e poderá ser utilizado. Considerando que a maioria dos algoritmos processa dados anonimizados, entende-se comumente que eles não apresentam qualquer vedação de tratamento na legislação, mas essa visão, em grande parte dos casos, está equivocada.

O dado anonimizado não impede que determinado tratamento de dados possa ser considerado discriminatório, o que é vedado pelos artigos 3º, inciso IV, e 5º, inciso XLI, da Constituição Federal e 6º, inciso IX, da LGPD. É preciso ter em mente que os algoritmos, ainda que anônimos, não são imparciais e podem refletir preconceitos enraizados no histórico dos dados, conforme demonstrado por diversos casos noticiados recentemente e que deverão ser revisados pelas empresas.

O problema da discriminação algorítmica pelo uso de bases de dados tendenciosas pode ter origem ainda na coleta de dados, inclusive com a participação humana, e essa situação tem se tornado cada vez mais comum. Por essa razão, o Ministério Público do Trabalho criou recentemente um grupo contra a discriminação algorítmica, a fim de investigar empresas que utilizam algoritmos com vieses tendenciosos. É o chamado machine bias ou algorithm bias.

A remoção do viés tendencioso dos algoritmos é um assunto que tem sido bastante discutido pelas empresas, que deverão rever a governança e a participação humana no uso da tecnologia para legitimá-la.

O Facebook recentemente anunciou o lançamento de um conselho de especialistas do mundo todo com formação multidisciplinar e multicultural, denominado Oversight Board Administration. Esse conselho é composto atualmente por 20 membros e será responsável por definir, por exemplo, qual tipo de conteúdo deve ou não ser removido da rede social, de acordo com o que é considerado inadequado, irrelevante ou excessivo. É um órgão independente que busca valorizar a integração entre o ser humano e a inteligência artificial.

Outro problema identificado nos algoritmos que processam dados aparentemente anonimizados refere-se às decisões decorrentes de sua utilização. De acordo com o artigo 20 da LGPD: “O titular dos dados tem direito a solicitar a revisão de decisões tomadas unicamente com base em tratamento automatizado de dados pessoais que afetem seus interesses, incluídas as decisões destinadas a definir o seu perfil pessoal, profissional, de consumo e de crédito ou os aspectos de sua personalidade.”

Isso significa que, caso determinado algoritmo tenha ensejado tratamento discriminatório ao trabalhador, tanto para fins de recrutamento quanto para fins de dispensa, por exemplo, a empresa deverá respeitar o princípio da transparência, previsto no artigo 6º, inciso VI, da LGPD, e prestar todas as informações necessárias sobre o tratamento dos dados que fundamentaram a decisão, sob pena de ser auditada pela Autoridade Nacional de Proteção de Dados (ANPD).

Para verificar a legalidade dos algoritmos, portanto, duas questões devem ser levadas em consideração e analisadas com bastante cautela: a classificação dos dados indicados (se são pessoais, sensíveis ou anônimos) e se têm legitimidade para serem apresentados dessa forma.

Caso contrário, as empresas estarão em desconformidade com a LGPD e deverão rever o uso da tecnologia de acordo com as diretrizes da nova regulamentação, sob pena de se sujeitarem às sanções administrativas previstas na lei (cuja aplicação poderá ocorrer a partir de 1º de agosto de 2021), bem como ao pagamento de indenização por danos morais no caso de questionamento judicial na esfera trabalhista.

- Categoria: Reestruturação e insolvência

A Lei nº 14.112, publicada em 24 de dezembro no Diário Oficial, atualiza a legislação referente à recuperação judicial, à recuperação extrajudicial e à falência do empresário e da sociedade empresária. O texto decorre do PL 4.458/20, que foi aprovado pelo Senado em 25 de novembro e sofreu alguns vetos do presidente da República.

Para refletir a redação da nova lei, atualizamos a seguir a tabela publicada em 8 de dezembro com os principais pontos de modificação nos institutos da legislação atual de recuperação e falências.

Análise das principais mudanças |

|

| Lei nº 11.101/05 antes da Lei nº 14.112/20 | Lei nº 11.101/05 após a Lei nº 14.112/20 |

|

Stay period

|

Stay period

|

Prevenção do juízo

|

Prevenção do juízo

|

Convenção de arbitragem

|

Convenção de arbitragem

|

Distribuição de lucros ou dividendos

|

Distribuição de lucros ou dividendos

|

|

Verificação e habilitação de créditos

|

Verification and registration of credits

|

|

Cessão de crédito

|

Cessão de crédito

|

|

Conciliação e mediação

|

Conciliação e mediação

|

|

Atuação do administrador judicial

|

Atuação do administrador judicial

|

|

AGC

|

AGC

|

|

Voto abusivo

|

Voto abusivo

|

|

Recuperação judicial de produtor rural

|

Recuperação judicial de produtor rural

|

|

Meios de recuperação judicial

|

Meios de recuperação judicial

|

|

Constatação prévia

|

Constatação prévia

|

|

Plano alternativo proposto pelos credores

|

Plano alternativo proposto pelos credores

|

|

Créditos trabalhistas

|

Créditos trabalhistas

|

|

Venda de ativos

|

Venda de ativos

|

|

Credor parceiro ou apoiador

|

Credor parceiro ou apoiador

|

|

DIP financing

|

DIP financing

|

|

Consolidação processual e substancial

|

Consolidação processual e substancial

|

|

Possibilidade de o fisco requerer a falência da devedora

|

Possibilidade de o fisco requerer a falência da devedora

|

|

Encerramento da recuperação judicial

|

Encerramento da recuperação judicial

|

|

Fresh start

|

Fresh start

|

|

Extensão dos efeitos da falência

|

Extensão dos efeitos da falência

|

|

Rol de credores na falência

|

Rol de credores na falência

|

|

Encerramento rápido da falência ante a ausência de bens

|

Encerramento rápido da falência ante a ausência de bens

|

|

Venda de ativos na falência

|

Venda de ativos na falência

|

|

Extinção das obrigações do falido

|

Extinção das obrigações do falido

|

|

Recuperação extrajudicial

|

Recuperação extrajudicial

|

|

Insolvência transnacional

|

Insolvência transnacional

|

|

Aplicação do CPC

|

Aplicação do CPC

|

|

Operações compromissadas e derivativas

|

Operações compromissadas e derivativas

|

|

Aspectos tributários

|

Aspectos tributários

|

- Categoria: Tributário

Por Leonardo Martins e Matheus Caldas Cruz

Com a edição da Lei Complementar nº 189/2020, publicada em 29 de dezembro de 2020, o estado do Rio de Janeiro internalizou o Convênio ICMS nº 87/2020, celebrado pelo Conselho Nacional de Política Fazendária (Confaz), para instituir o Programa Especial de Parcelamento de Créditos Tributários do Estado do Rio de Janeiro (PEP-ICMS) relacionado aos créditos tributários de ICMS, IPVA e ITD. O programa estabelece a redução de penalidades legais e acréscimos moratórios decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, inscritos ou não em dívida ativa.

A Lei Complementar nº 189/2020 internaliza também o Convênio ICMS nº 76/2020, que autoriza o estado do Rio de Janeiro a conceder anistia às multas punitivas pelo não pagamento de parcelas de programa de refinanciamento de débito autorizado pelo Confaz, ocorrido no período de 1º de março de 2020 a 30 de julho de 2020, além de reestabelecer tais programas de parcelamentos e os parcelamentos cancelados por inadimplência.

A adesão ao PEP-ICMS ficará condicionada ao deferimento prévio do pedido por parte da autoridade competente e se dará com o pagamento do débito à vista ou da primeira parcela, a depender da opção de parcelamento adotada pelo contribuinte.

O prazo máximo para apresentação do pedido de ingresso ao programa será de 60 dias, contados da data da publicação da lei. Esse prazo é prorrogável por ato do Poder Executivo uma única vez e por período não superior a 60 dias.

Entre as condições para a fruição do benefício, a lei determina que os contribuintes desistam de eventuais ações judiciais e embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, e de eventuais impugnações, defesas e recursos apresentados na esfera administrativa envolvendo o débito a ser incluído no programa.

A ausência de pagamento de mais de duas parcelas simultâneas (excetuada a primeira), a existência de parcela ou saldo de parcela não pago por mais de 90 dias, o inadimplemento do imposto devido por mais de 60 dias ou a não comprovação da desistência de eventuais discussões envolvendo o débito parcelado ocasionarão o cancelamento do programa.

Os benefícios dispostos no Convênio ICMS nº 87/2020 não se aplicam aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/06, nem a débitos fiscais que tenham sido objeto de depósito judicial em ação para a qual já exista decisão transitada em julgado em favor do estado do Rio de Janeiro.

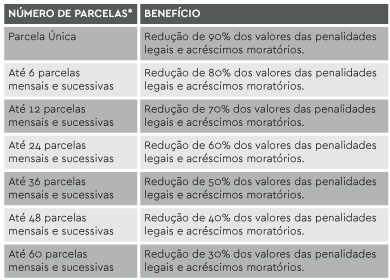

A tabela a seguir apresenta de forma detalhada a relação entre o número de parcelas e a proporção do benefício concedido:

* A atualização do valor das parcelas se dará pela Taxa Selic.

** As parcelas terão o valor mínimo equivalente a 450 Unidades Fiscais de Referência do Estado do Rio de Janeiro (Ufir RJ)

O Machado Meyer está à disposição para prestar assessoria sobre o tema.

- Categoria: Trabalhista

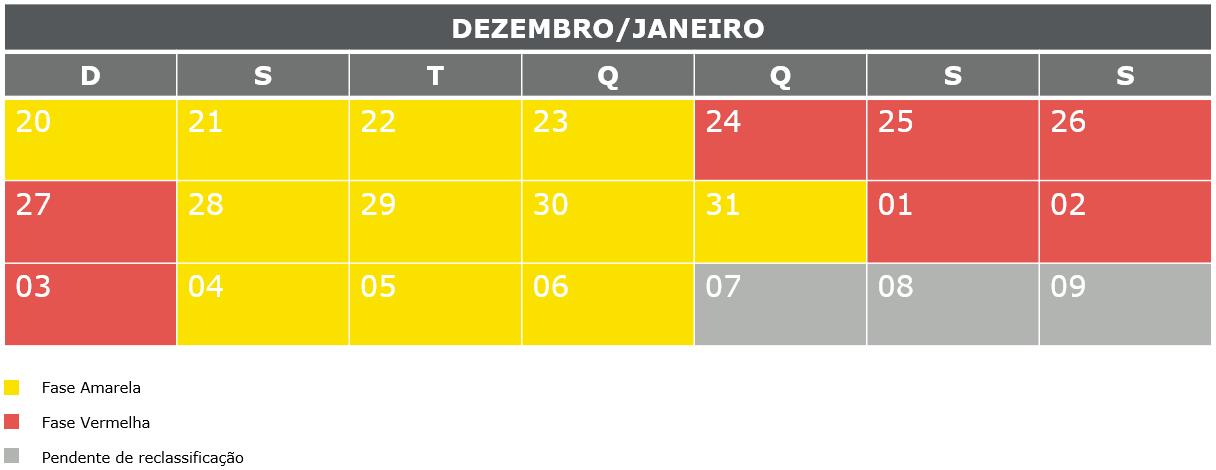

O governo de São Paulo anunciou em 22 de dezembro novas restrições para o enfrentamento da pandemia de covid-19. Entre os dias 25 e 27 de dezembro de 2020 e 1º e 3 de janeiro de 2021, o estado inteiro retornará à fase vermelha do Plano São Paulo.

Durante esses seis dias, poderão funcionar normalmente apenas os serviços essenciais previstos pelo Decreto Estadual nº 64.881/20 e pelo Decreto Federal nº 10.282/20.

No entanto, o retorno temporário à fase vermelha do Plano São Paulo não altera a possibilidade de funcionamento das empresas que não têm atendimento ao público e das indústrias, desde que respeitados os protocolos de prevenção e proteção contra a covid-19 (Portaria nº 1.565/20 do Ministério da Saúde, Portaria Conjunta nº 20/20 do Ministério da Economia e Secretaria Especial de Previdência e Trabalho e demais protocolos municipais sobre o assunto).

Nos demais dias, o estado de São Paulo continuará obedecendo às regras da fase amarela do Plano São Paulo, o que se estenderá, pelo menos, até o dia da nova reclassificação de fase: dia 7 de janeiro de 2021.

Em síntese, as empresas localizadas no estado de São Paulo deverão observar as regras e restrições estaduais conforme o seguinte calendário:

- Categoria: Mercado de capitais

O ano de 2020 foi marcado, do ponto de vista econômico, por uma intensa volatilidade que afetou o mercado financeiro nacional de forma mais aguda que a habitual. Os motivos estão relacionados à crise de saúde pública desencadeada pela covid-19, à instabilidade política, econômica e social, às incertezas quanto a uma possível quebra do teto de gastos pelo governo federal e, não menos importante, aos impactos das eleições presidenciais norte-americanas.

Esse cenário de incertezas tem afetado a onda de IPOs (Initial Public Offering) registrada ao longo deste ano e que vinha sendo impulsionada pelo cenário de juros em patamares historicamente baixos. Muitos processos de IPO em curso na CVM foram cancelados ou suspensos com a justificativa de deterioração das condições do mercado.

O IPO, ou oferta pública inicial de ações, é o evento pelo qual uma sociedade (oferta primária) e/ou os seus acionistas (oferta secundária) oferecem ao mercado suas ações, que serão negociadas em bolsa de valores. Trata-se de um processo complexo e custoso que demanda certa maturidade em termos de governança e institucionalização por parte da sociedade que vai ao mercado de capitais captar recursos em troca de participação acionária. O processo de IPO envolve diferentes etapas, como auditoria, elaboração do prospecto e documentação da oferta, o roadshow, entre outras providências que demandam alto investimento e comprometimento da empresa e seus assessores. Por tais motivos, a opção pela captação de recursos via IPO é sempre cuidadosamente avaliada pela companhia e seus assessores financeiros.

Como alternativa ao IPO, há outras formas de captação de recursos para uma sociedade financiar suas atividades, especialmente durante um período de turbulência como o atual. Elas podem ser encaradas como meras alternativas e soluções paliativas ao IPO ou, até mesmo, como a estratégia principal e mais adequada para captação de recursos.

Primeiramente, é importante diferenciar a captação de recursos por meio de instrumentos de dívida da captação em troca de participação societária. Os instrumentos de dívida, de maneira geral, representam um risco menor ao investidor, uma vez que, em um cenário de insolvência da sociedade investida, os credores (titulares dos instrumentos de dívida) serão habilitados a receber seus créditos antes dos acionistas no concurso de credores. Além disso, alguns instrumentos de dívida oferecem garantias reais ou pessoais (aval ou fiança, por exemplo), o que confere aos seus titulares uma posição ainda mais privilegiada no concurso de credores em caso de insolvência.

Entre os instrumentos de dívida, a emissão de debêntures é um dos meios mais usuais de captação de recursos, conferindo ao investidor ou debenturista o direito de receber uma remuneração periódica e, no vencimento do título, o valor do principal investido. As debêntures têm como característica um prazo de vencimento da dívida mais longo, ao contrário das notas promissórias - outro instrumento de dívida bastante usual – que estão sujeitas a um prazo de vencimento mais curto.

Já a captação de recursos em troca de participação societária se dá por meio da emissão de ações ou títulos que conferem o direito às ações, por exemplo, o bônus de subscrição. Como já mencionado, esse formato de captação representa um risco maior ao investidor, que se torna sócio e não credor da companhia. Esse grau de risco mais acentuado muitas vezes pode representar um desincentivo ao investimento em um cenário de incerteza e turbulência.

Uma maneira mais flexível de lidar com a incerteza e o risco é a utilização de instrumentos de dívida conversíveis em participação societária, como o mútuo conversível e as debêntures conversíveis em ações. Esses instrumentos permitem ao investidor realizar o investimento na condição de credor da companhia, com uma exposição menor de risco, podendo converter a dívida em participação societária mediante o cumprimento de determinados requisitos pré-acordados. Dessa forma, o investidor consegue reduzir seu grau de risco, mas sem perder o potencial de ganho adicional caso o investimento se mostre exitoso no médio e longo prazo.

A escolha entre instrumentos de participação societária e híbridos conversíveis é bastante comum na indústria de private equity. O investidor de private equity busca adquirir participação societária em determinada companhia para incrementar suas atividades, aumentar o seu valor e, posteriormente, alienar tal participação com lucro em relação ao investimento originalmente realizado. Esse tipo de investimento é usualmente utilizado em companhias de capital fechado que apresentam potencial de crescimento em médio ou longo prazo. O aspecto menos favorável é a liquidez reduzida do investimento em comparação com a alocação de recursos em ativos listados em bolsa de valores.

Apesar de não representar uma regra absoluta, o investimento de private equity geralmente implica a aquisição de controle ou, ao menos, de participação relevante no capital da companhia investida. O objetivo nesses casos é poder influenciar de forma mais ativa e independente a administração e gestão da investida, por meio da eleição de membros do conselho de administração, diretoria e também como acionista nas próprias assembleias gerais. Os investimentos de venture capital, por sua vez, estão abrangidos pelo conceito maior de private equity, porém caracterizam-se por uma participação em menor porte. Por vezes, deixam que os acionistas fundadores continuem controlando a administração e gestão da sociedade investida. Já o chamado investimento anjo refere-se ao aporte em empresas embrionárias, geralmente realizado por pessoas físicas com capital próprio e ampla experiência no mercado.

Diante das diferentes opções disponíveis, cabe às companhias que estão em busca de recursos financeiros analisá-las cuidadosamente à luz dos riscos e incertezas existentes. É fundamental realizar a escolha da melhor alternativa conjugando a avaliação financeira e o conhecimento jurídico adequado em relação aos diversos modelos de investimento.

- Categoria: Bancário, seguros e financeiro

O expressivo desenvolvimento do mercado de pagamentos nos últimos anos tem impulsionado diversas iniciativas do Banco Central do Brasil (BCB) para modernizar a regulação do Sistema Financeiro Nacional. Nesse movimento, vários setores tiveram seus arcabouços regulatórios reformados e adaptados à nova realidade “eletrônica” da indústria. Em 12 de novembro, a autarquia divulgou o Edital de Consulta Pública n° 79/2020, direcionando sua atenção para o mercado de câmbio.

O edital traz propostas de reformas substanciais em algumas das principais regras vigentes para o mercado de câmbio (como a Resolução do Conselho Monetário Nacional n° 3.658/08 e a Circular do BCB n° 3.691/13), considerando a “crescente digitalização do sistema financeiro e os novos modelos de negócio”.

Tanto as mudanças quanto o contexto do edital suscitam algumas discussões importantes, que merecem destaque neste artigo.

O conceito de eFX

Uma das principais novidades do edital é a criação do conceito de eFX para, segundo o BCB, representar os fornecedores de “sistemática ofertada no mercado de câmbio para viabilizar pagamento, transferência ou saque internacional de recursos”. Ou seja, o BCB buscou criar uma categoria para atores que já integram o universo de serviços de pagamento brasileiro, mas definindo-os por sua finalidade. A ideia foi englobar eventuais novos modelos de negócio que se encaixem na definição de prestação de serviços de solução de pagamento, transferência ou saque internacional de recursos.

Segundo o BCB, tal categoria se presta a consolidar a regulamentação e criar um conjunto de obrigações comum a todos os prestadores desses serviços, referidos agora sob a nomenclatura única de eFX. Contudo, uma leitura mais atenta do edital mostra que há diferenças relevantes no tratamento regulatório dos agentes, a depender de quem fornece os serviços de eFX.

Foram incluídas no conceito de eFX instituições situadas em três diferentes níveis de autorização para atuar: instituições autorizadas a operar no mercado de câmbio (referidas adiante como eFXs nível 1), instituições autorizadas a funcionar pelo BCB sem licença para operar no mercado de câmbio (eFX nível 2) e pessoas jurídicas nacionais não sujeitas a autorização do BCB que oferecem soluções de pagamento digital (eFXs nível 3).

As distinções entre os três níveis são diversas, cabendo destacar que:

- das quatro modalidades de atuação facultadas a essas entidades,[1] as eFXs nível 3 só poderão atuar na aquisição de bens e serviços, pelo que substituem de forma equivalente a figura das facilitadoras de pagamentos internacionais;

- todo e qualquer pagamento ou recebimento relativo aos serviços prestados pelas eFXs nível 2 e 3 deverá ser feito mediante fechamento de câmbio com uma eFX nível 1;

- nas operações de fechamento de câmbio, as eFXs nível 1 deverão se certificar de que as eFX nível 3 atendem a determinados requisitos regulatórios de capacidade técnica, operacional e de prevenção à lavagem de dinheiro e financiamento ao terrorismo, funcionando como gatekeepers; e

- as eFXs nível 2 ficam dispensadas do escrutínio regulatório descrito no item anterior e delegado às eFXs 1, justamente por estarem exercendo atividade regulada como instituições supervisionadas pelo BCB.

Aprimoramento das operações de remittance

A flexibilização do regime das remessas internacionais (ou remittances) também é um importante passo dado pelo BCB no edital.

Segundo nota divulgada pela autarquia,[2] a mudança decorre de um esforço do G20 e da Agenda 2030 da ONU para que os custos desse tipo de transferência sejam reduzidos para o público. Entende-se que a importância das remessas internacionais na economia global está estreitamente associada à inclusão financeira dos mais pobres e vulneráveis, que têm nesse instrumento uma importante fonte de renda e de acesso ao sistema financeiro.[3]

Por esse motivo, o BCB regulamentou a possibilidade de prestação desse serviço também pelas eFXs nível 2, como as instituições de pagamento, que tanto se desenvolveram nos últimos anos no Brasil. Também nesse sentido, o edital prevê a prestação desses serviços por outros meios além da movimentações das tradicionais contas de depósito. É o caso das contas de pagamento e até mesmo dos boletos. Além disso, o BCB passou a exigir maior transparência nas tarifas aplicadas a tais transações.

Indicação da necessidade de reforma legislativa

O edital destacou a presença das reformas cambiais na Agenda BC#, e a autarquia aproveitou o momento para expressar a importância da atualização do marco legal do câmbio, que está em discussão no Congresso Nacional no Projeto de Lei n° 5.387/19.

Segundo o diretor de Regulação, Otávio Damaso, as possibilidades de reforma são limitadas na lei atual e as mudanças estruturais somente poderão ser feitas com alteração do marco legal pelo Poder Legislativo.

A questão da reforma legislativa do câmbio pode levantar alguns questionamentos sobre o momento da implementação das propostas veiculadas no edital. Cabe discutir, por exemplo, se as propostas resistirão às reformas estruturantes da legislação sobre câmbio ou se os normativos sobre os quais o edital se apoia (em especial a Resolução CMN n° 3.658/08 e a Circular do BCB n° 3.691/13) se tornarão obsoletos, obrigando a uma nova revisão. Além disso, o PL 5.387/19 ainda está em discussão no legislativo e não se sabe que mudanças serão feitas em seu texto.

No entanto, as propostas contidas no edital mostram um olhar bastante liberal do BCB em relação ao tema cambial, o que certamente será ainda mais bem-vindo se –como se espera – o leque de mudanças no regime de câmbio brasileiro for futuramente ampliado por um tão aguardado novo marco legal.

[1] “Art. 143-B. O eFX pode prestar serviço de pagamento ou transferência internacional relativo a:

I - aquisição de bens e serviços, no país ou no exterior, que ocorra:

a) de forma presencial; ou

b) mediante solução de pagamento digital oferecida pelo eFX e integrada a plataforma de comércio eletrônico;

II - transferência unilateral corrente;

III - transferência entre conta no país e conta no exterior de mesma titularidade, com as seguintes características:

a) conta de depósito ou conta de pagamento mantida no país em instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil; e

b) conta de depósito ou conta de pagamento mantida em instituição no exterior sujeita a efetiva supervisão, ou integrante de grupo financeiro sujeito a efetiva supervisão consolidada, e que tenha presença física tanto no país onde está constituída e licenciada quanto no país no qual a conta é mantida;

IV - saque no país ou no exterior.”

[2] Disponível em: https://www.bcb.gov.br/detalhenoticia/499/noticia

[3] Conforme o G20 Plan to Facilitate Remittance Flows, 2014. Disponível em: https://www.gpfi.org/sites/gpfi/files/documents/g20_plan_facilitate_remittance_flows.pdf.

- Categoria: Trabalhista

Rodrigo Seizo Takano, Caroline Marchi, Andrea Giamondo Massei e Daniel Antonio Dias

Ao apagar das luzes do ano de 2020, o plenário do Supremo Tribunal Federal (STF) concluiu no dia 18 o julgamento das ações que discutiam a constitucionalidade da aplicação do índice TR na atualização de créditos trabalhistas (ADCs 58 e 59 e ADIns 5.867 e 6.021).

Acompanhando o voto condutor do ministro Gilmar Mendes, a corte decidiu, por maioria, afastar a aplicação da TR na atualização dos créditos trabalhistas, definindo que, enquanto não houver solução legislativa específica, a atualização deve ser feita da seguinte forma:

- Fase pré-judicial: IPCA-E

- Fase judicial, a partir da citação do réu: Selic

No mesmo julgamento, o plenário também modulou a forma de aplicação das correções monetárias nos processos judiciais existentes:

- Não sofrerão qualquer alteração: pagamentos judiciais já realizados, no tempo e modo oportuno, e decisões transitadas em julgado, que definiram as modalidades de atualização monetária;

- Nova regra deve ser aplicada e de forma retroativa: casos em discussão, sem trânsito em julgado, e decisões já transitadas em julgado que não definiram a forma de correção monetária.

O teor da decisão ainda não foi divulgado, mas já há grande debate entre os juristas sobre se a aplicação da Selic substituirá não só a TR, mas também a aplicação dos juros moratórios de 1% ao mês, ou se será cumulada com os juros moratórios citados. No entanto, da análise da proposta de voto do ministro Gilmar Mendes, que será confirmada quando da publicação do acórdão, o relator deixa claro em sua fundamentação que a Selic substituirá a correção monetária e os juros de mora atualmente aplicáveis:

“Além disso, entendo que devemos realizar apelo ao Legislador para que corrija futuramente a questão, equalizando os juros e a correção monetária aos padrões de mercado e, quanto aos efeitos pretéritos, determinarmos a aplicação da taxa Selic, em substituição à TR e aos juros legais, para calibrar, de forma adequada, razoável e proporcional, a consequência deste julgamento.

(...)

Por outro lado, os processos em curso que estejam sobrestados na fase de conhecimento (independentemente de estarem com ou sem sentença, inclusive na fase recursal) devem ter aplicação, de forma retroativa, da taxa Selic (juros e correção monetária), sob pena de alegação futura de inexigibilidade de título judicial fundado em interpretação contrária ao posicionamento do STF (art. 525, §§ 12 e 14, ou art. 535, §§ 5º e 7º, do CPC).”

Confirmado o entendimento, a nova regra de atualização terá implicações positivas para as empresas, uma vez que a taxa anual de juros dos créditos trabalhistas é de 12% ao ano, enquanto a taxa Selic está atualmente abaixo de 4% ao ano. Haverá benefícios também para os trabalhadores com a aplicação do IPCA-E na fase pré-judicial, já que a TR está em 0% desde 2018.

A decisão estabiliza as inúmeras discussões judiciais sobre os temas em questão, mas também trará grande impacto para as empresas, que, após publicação da decisão do STF, terão de adequar suas contingências às novas regras.

- Categoria: Contencioso

Quando o novo Código de Processo Civil (CPC) entrou em vigor, um dos dispositivos que gerou grande celeuma na doutrina foi o artigo 139, IV, que conferiu aos juízes o poder para “determinar todas as medidas indutivas, coercitivas, mandamentais ou sub-rogatórias necessárias para assegurar o cumprimento de ordem judicial, inclusive nas ações que tenham por objeto prestação pecuniária”. Foram profícuos os exercícios de futurologia sobre quais seriam os pedidos submetidos aos juízes e em que medida esses dispositivos poderiam dar azo a uma onda de ativismo judicial.

De fato, trata-se de um dispositivo que dá espaço para a criatividade das partes e dos julgadores, uma vez que seu objetivo é selecionar e aplicar as medidas que, no caso concreto, têm a maior chance de compelir o devedor a cumprir uma determinada ordem judicial ou obrigação. De início, uma série de pedidos bastante originais puderam ser identificados: suspensão de contas em redes sociais e bloqueio de aplicativo de mensagens instantâneas, bloqueio de cartões de crédito, proibição de acesso a áreas de lazer de condomínios por condôminos inadimplentes, lacração de estabelecimentos comerciais ou parte da atividade comercial, entre outros.

Essa diversidade de pedidos desafiou as cortes a desenvolver alguns critérios para aplicação das medidas atípicas visando equilibrar a pretensão executiva do credor e os direitos – particularmente os direitos fundamentais – do devedor. Além disso, foi preciso realizar um escrutínio das medidas requeridas que seriam eficazes para motivar o cumprimento da obrigação e de quais seriam emulativas e motivadas por revanchismo ou ânimo meramente punitivo. Esses critérios foram se delineando em torno dos conceitos de razoabilidade, proporcionalidade e uso das medidas atípicas como ultima ratio.

Mais de dois terços das decisões sobre aplicação de medidas atípicas envolvem suspensão ou apreensão de CNH e passaporte

A aplicação desses critérios ao longo dos quatro anos de vigência do CPC acabou por definir uma certa tipicidade às medidas atípicas mais requeridas e, por consequência, mais deferidas. Assim, muito embora o dispositivo legal confira ao juiz amplos poderes para definir a melhor medida atípica a ser aplicada ao caso concreto, a maioria dos pedidos de aplicação do artigo 139, IV, do CPC e, consequentemente, das decisões que deferem a aplicação das indigitadas medidas executivas atípicas, gira em torno da suspensão ou apreensão da Carteira Nacional de Habilitação (CNH) e de passaportes. No Tribunal de Justiça de São Paulo (TJSP), por exemplo, 362 de 544 julgados sobre medidas atípicas prolatados entre 2016 e 2019 tratavam de pedidos dessa natureza – mais de 66%, portanto.

Em vista disso, a delimitação dos critérios para o deferimento e a manutenção das medidas executivas atípicas, e o atual estágio dessa discussão nos tribunais superiores – como se verá adiante – já vem ocorrendo em um ambiente bem mais controlado, com uma variedade bem menor de pedidos e decisões. O mesmo se observou no TJSP durante a pandemia do novo coronavírus.

A jurisprudência do STJ e a indicação dos parâmetros para deferimento das medidas atípicas

A jurisprudência do Superior Tribunal de Justiça (STJ) sobre medidas atípicas, seguindo a tendência observada no TJSP (e nos demais tribunais estaduais), também vem se formando em torno dos pedidos de suspensão ou apreensão de CNH e passaportes. Por isso, não é raro que os parâmetros para concessão ou revogação de medidas executivas atípicas sejam encontrados em habeas corpus, sob a alegação de que elas constringem os direitos fundamentais de ir e vir dos devedores.

A seguir, analisam-se alguns julgados recentes do STJ visando identificar quais parâmetros para aplicação das medidas atípicas têm prevalecido.

- Resp 1.788.950/MT (julgado em 23/04/2019)

Execução de título extrajudicial ajuizada pelo recorrente em face do Sr. Fernando Bardi. Em primeira instância, foi proferida decisão interlocutória que indeferiu o pedido de suspensão da CNH e apreensão do passaporte do executado. O recorrente interpôs agravo de instrumento, o qual foi desprovido. Ato contínuo, o recorrente interpôs recurso especial alegando, entre outras questões, violação ao art. 139, IV, do CPC, uma vez que seria “adequada e necessária a adoção de medida executiva atípica é imprescindível para a satisfação da obrigação nos autos da execução, tendo em vista que já foram realizadas inúmeras tentativas de localização de bens passíveis de constrição, todas infrutíferas”.

Acórdão. No voto, consignou-se que a aplicação do artigo 139, IV, do CPC exige:

- A prévia intimação do executado para pagar o débito ou apresentar bens destinados a saldá-lo, seguindo-se, como corolário, os atos de expropriação típicos;

- O esgotamento prévio dos meios típicos de satisfação do crédito exequendo;

- A existência de indícios mínimos de que o executado possui bens aptos a satisfazer a dívida; e

- A decisão que autorizar a utilização de medidas coercitivas indiretas deve, ademais, ser devidamente fundamentada de acordo com as circunstâncias específicas do caso (análise caso a caso).

No caso concreto, o STJ entendeu que, a despeito de terem sido esgotados os meios tradicionais de satisfação do crédito, não haveria sinais de que o devedor estaria ocultando o seu patrimônio, mas, sim, de que não possuiria bens para saldar a dívida, razão pela qual negou provimento ao recurso especial, como destacou a relatora Nancy Andrighi em seu voto:

“Em suma, é possível ao juiz adotar meios executivos atípicos desde que, verificando-se a existência de indícios de que o devedor possua patrimônio apto a cumprir a obrigação a ele imposta, tais medidas sejam adotadas de modo subsidiário, por meio de decisão que contenha fundamentação adequada às especificidades da hipótese concreta, com observância do contraditório substancial e do postulado da proporcionalidade.”

Mais recentemente, os mesmos fundamentos foram adotados nos seguintes recursos: REsp 1.782.418/RJ (DJe 26/04/2019), 1.828.969/MT (DJe 5/9/2019); REsp 1.854.289/PB (DJe 26/2/2020) e REsp 1864190 (Dje 19/06/2020).

- HC 558.313/SP (julgado em 23/06/2020)

Ação de cobrança em face de cumprimento de sentença. No caso, os sócios da empresa executada (cuja personalidade jurídica foi desconsiderada) impetraram habeas corpus para cassar a ordem de restrição de saída dos pacientes do território nacional, sem prévia garantia da execução.

Acórdão. No voto, consignou-se que a aplicação do artigo 139, IV, do CPC exige:

- Observar os requisitos da necessidade, da adequação e da proporcionalidade da medida;

- Existirem indícios de que o devedor possui patrimônio expropriável ou vem ocultando seu patrimônio para frustrar a execução; e

- Constatar a inefetividade das medidas típicas de execução.

No caso concreto, entendeu-se que (i) as viagens internacionais realizadas pelos pacientes não seriam compatíveis com a alegação de falta de recursos para o pagamento dos valores devidos, (ii) as medidas típicas teriam se mostrado ineficazes e, (iii) apesar de os executados alegarem que a medida executiva atípica era desproporcional, eles não apresentaram nenhum meio executivo alternativo, menos gravoso e mais eficaz, como lhes cumpriria, razão pela qual o habeas corpus não foi conhecido e a constrição foi mantida.

- HC 453870/PR (julgado em 25/06/2019)

Execução fiscal promovida pelo município de Foz do Iguaçu (PR). No caso, o devedor impetrou habeas corpus para cassar a ordem que apreendeu seu passaporte e suspendeu sua CNH.

Acórdão. Por ocasião do julgamento, consignou-se que, em execução fiscal, não cabem medidas atípicas aflitivas pessoais, como a suspensão de passaporte e da licença para dirigir, pois a aplicação delas nesse contexto resultaria em excesso. Para tanto, o STJ considerou que o Estado é superprivilegiado em sua condição de credor, sendo o crédito fiscal altamente blindado ao risco de inadimplemento por sua própria “conformação jusprocedimental”.

Em vista disso, o STJ concedeu o habeas corpus para a exclusão das medidas atípicas constantes do acórdão impugnado, uma vez excessivas, consignando que, nos autos, já haveria indicação de penhora de 30% dos vencimentos que o réu aufere na Companhia de Saneamento do Paraná (Sanepar).

Medidas executivas atípicas durante a pandemia

A pandemia do novo coronavírus deu maior relevo à necessidade de um detido e profundo exame sobre a necessidade, adequação e proporcionalidade das medidas executivas atípicas requeridas. A diminuição de renda e as dificuldades financeiras ocasionadas pela crise sanitária aumentaram tanto a necessidade dos credores de receber como os problemas de solvência dos devedores, tornando ainda mais crítica a atuação do juiz como responsável por equilibrar os interesses manifestados pelas partes no processo.

Em razão do pouco tempo decorrido desde o início das medidas restritivas adotadas pelo poder público para conter o avanço da pandemia, poucos julgados sobre a aplicação das medidas executivas atípicas no contexto da pandemia alcançaram os tribunais.

No âmbito de execução por quantia certa, o TJSP, apesar de entender que, em tese, seria cabível a medida atípica pleiteada como forma de garantir o êxito da demanda executiva, optou pela não aplicabilidade do art. 139, IV, do CPC, diante da situação excepcional provocada pela pandemia. De acordo com o julgado, essa orientação persistiria até, em princípio, a volta da normalidade econômica:

“EXECUÇÃO POR QUANTIA CERTA. CONTRATO DE FINANCIAMENTO, GARANTIDO POR HIPOTECA. MEDIDAS COERCITIVAS ATÍPICAS DO ART. 139, IV, DO CPC. SUSPENSÃO DO CARTÃO DE CRÉDITO. RAZOABILIDADE. PROPORCIONALIDADE. 1. Medidas coercitivas atípicas podem ser utilizadas para compelir o devedor a empenhar-se no cumprimento de seu dever (CPC, art. 139, IV). 2. Porém, elas não devem ser apenas um meio de constranger o devedor, como mera punição, sem trazer ao credor a possibilidade de satisfação do crédito. As medidas devem ser úteis a essa satisfação, além de proporcionais e razoáveis. 3. O bloqueio de cartões de crédito nos parece, via de regra, medida adequada e que contribui para o atingimento do escopo do processo executivo, visando retirar os devedores de sua inércia. 4. Considerando-se, contudo, a situação de profunda crise econômico-financeira impingida pela pandemia da Covid-19, sem perspectivas de melhora do cenário de recessão mundial a curto prazo, temos que é imperiosa a manutenção da decisão agravada, ao menos até a retomada da situação de normalidade econômica, quando a questão poderá ser revista. Recurso não provido, com observação”. (TJSP; Agravo de Instrumento 2092438-16.2020.8.26.0000; relator(a): Melo Colombi; órgão Julgador: 14ª Câmara de Direito Privado; Foro Central Cível – 4ª Vara Cível; data do julgamento: 17/06/2020; data de registro: 17/06/2020)

Trecho do voto do relator:

“Já o bloqueio de cartões de [...] Funcionaria como um estímulo para a quitação de seus débitos, sem tanta recalcitrância, sendo útil, portanto, ao escopo do processo executivo. Ocorre que o atual cenário em que encontramos inseridos não recomenda a adoção de tal medida. [...]

O momento, portanto, não favorece que se bloqueiem recursos e meios de aquisição de insumos básicos de sobrevivência de pessoas (físicas ou jurídicas) que já experimentavam dificuldades financeiras antes mesmo da chegada da epidemia em nosso país”.

A discussão sobre a aplicabilidade das medidas atípicas durante a pandemia do novo coronavírus ganhou maior destaque no âmbito de ações de alimentos. Nessa seara, instaurou-se discussão quanto à possibilidade de se determinar a prisão domiciliar do devedor de alimentos nesse contexto (cf. Resolução nº 62 do CNJ) e adotar, em primeiro lugar, outras medidas executivas atípicas (bloqueio de cartão de crédito, CNH etc.) antes da prisão civil. A aplicação de pena de prisão no atual cenário de crise sanitária potencialmente exporia o devedor a risco substancialmente mais elevado de contaminação, motivo pelo qual outras restrições de direito vêm sendo adotadas para incentivar o adimplemento da dívida de alimentos.

Por outro lado, e pensando no indispensável nexo de adequação entre a medida atípica aplicada e o incentivo conferido ao devedor para pagamento da dívida, é certo que, no atual momento, restrições como a suspensão ou apreensão de passaporte não terão a mesma eficácia de outros tempos, considerando as limitações existentes ao trânsito internacional.

Assim, com a pandemia, a complexa tarefa dos tribunais de encontrar o equilíbrio entre indução legítima ao cumprimento da ordem judicial ou da obrigação discutida e restrição excessiva aos direitos dos devedores tornou-se ainda mais árdua e com consequências potencialmente mais graves para as partes.

Parâmetros que se consolidam

A aplicação das medidas executivas atípicas, nos termos previstos no artigo 139, IV do CPC, traz em si o desafio de ponderar e sopesar interesses de credores e devedores, extrapolando a esfera patrimonial e ingressando no âmbito dos direitos fundamentais. Com a submissão do tema ao escrutínio do STJ, vem se formando um rol de parâmetros que devem guiar juízes e tribunais na aplicação do instituto.

Atualmente, para que seja mantida a constrição de CNH e passaporte em razão de inadimplemento de obrigação ou dívida, é necessário observar os seguintes aspectos:

- Esgotamento dos meios típicos de satisfação da obrigação (medidas atípicas como ultima ratio);

- Indícios de que o devedor está voluntariamente ocultando patrimônio apto a saldar a dívida;

- Adequação e proporcionalidade da medida, analisadas no caso concreto; e

- Relação equilibrada entre as partes litigantes.

Assim, embora a jurisprudência venha tentando estabelecer previsibilidade na aplicação dessas medidas, há ainda um elevado grau de subjetividade legado aos juízes e tribunais para avaliar a conveniência e a efetividade das constrições atípicas requeridas pelos credores em cada caso concreto.

A pandemia, que alterou sensivelmente a condição financeira de alguns credores e devedores, bem como as dinâmicas de trânsito nacional e internacional de todos os indivíduos, também interferiu nos parâmetros para a aplicação das medidas atípicas mais comuns e na sua eficácia em promover a satisfação das obrigações pelo devedor.

[1] Pesquisa empírica realizada em março de 2019, com a coleta e análise de todos os acórdãos com o termo “medidas atípicas” disponíveis para consulta no site do Tribunal de Justiça de São Paulo e relativos a casos julgados desde março de 2016.

- Categoria: M&A e private equity

O Colegiado da Comissão de Valores Mobiliários (CVM) julgou, em 13 de novembro, o Processo Administrativo CVM SEI nº 19957.005563/2020-75, que teve origem em recurso apresentado contra o entendimento da Superintendência de Relação com Empresas (SEP), manifestado por meio do Relatório nº 083/2020, no sentido de que os acionistas fundadores da Linx S.A. estariam impedidos de votar em determinadas matérias da ordem do dia da assembleia geral extraordinária (AGE) da companhia convocada para deliberar sobre a incorporação da totalidade de suas ações pela STNE Participações S.A.

No entendimento da SEP, o impedimento de voto decorreria da percepção de benefício particular pelos acionistas fundadores, nos termos do artigo 115, parágrafo 1º[1], da Lei das as (Lei nº 6.404/76), uma vez que estes, em razão da operação de incorporação de ações, celebrariam contratos de não concorrência e de consultoria com a incorporadora (contratos acessórios), sendo remunerados pelas obrigações assumidas.

O acionistas fundadores argumentaram que o benefício decorrente dos contratos acessórios não estava ligado à condição de acionista da Linx, nem mesmo decorria diretamente da decisão da assembleia, razão pela qual as contraprestações recebidas não poderiam se qualificar como benefício particular para fins de impedimento de voto nos termos da Lei das as (LSA).

Diversamente, a SEP sustentou que “não caberia entender a hipótese de benefício particular prevista no artigo 115, parágrafo 1º, da Lei nº 6.404/76 como restrita a benefícios recebidos na condição de acionistas, seja porque não há nada na letra da lei que restrinja essa interpretação, seja porque o próprio art. 109 já prevê que as ações de cada classe conferirão iguais direitos aos seus titulares”. Desse ponto de vista, a deliberação assemblear que pretendesse conferir direitos especiais a certos acionistas, nessa condição de acionista, não seria admissível de acordo com o art. 109.

Ainda para a SEP, “em que pese os compromissos de não concorrência e a proposta de contratação do [acionista controlador] não serem, por si só, objeto de deliberação em assembleia, tais acordos são condição essencial à operação, se originam justamente da proposta da STNE de incorporar a Linx], havendo, portanto, uma inegável relação direta e intrínseca entre o benefício que será auferido e a operação a ser deliberada em AGE. Não se trata de uma situação circunstancial e incerta que pode vir, eventualmente, a gerar uma conjuntura que beneficie, de alguma forma, o acionista. Pelo contrário, trata-se de contratos firmados no bojo da reestruturação e cujos efeitos só dependem da aprovação em assembleia da operação”.

No âmbito do processo, o Colegiado da CVM, por maioria, julgou procedente o recurso[2] interposto pelos acionistas fundadores, para admitir o voto deles na AGE da Linx que deliberou sobre a operação com base nos seguintes fundamentos (apresentados de forma resumida):

- Os contratos acessórios não são objeto de deliberação na AGE, tampouco têm a Linx como contraparte ou interveniente nem geram obrigações ou ônus para a companhia;

- Os benefícios não decorrem da condição de sócio dos acionistas fundadores e sequer guardam relação com a posição desses acionistas no capital social da Linx. Nesse sentido, não consubstanciam quebra de igualdade no tratamento dos acionistas, condição necessária para caracterizar a hipótese legal de impedimento de voto;

- Os contratos acessórios não “nascem” da decisão da assembleia dos acionistas da Linx sobre as matérias da ordem do dia da AGE em questão, mas sim da aptidão e expertise dos acionistas fundadores para competir com a Linx após concluída a operação ou prestar os serviços contratados, conforme o caso;

- Existe, nitidamente, uma correlação entre a deliberação da assembleia e os contratos acessórios, em razão da conexão para geração de efeitos, mas, ainda assim, não se caracteriza um benefício direto a que os acionistas darão causa por meio da decisão da assembleia; e

- A interpretação de que o conceito de benefício particular abrangeria benefícios indiretos, auferidos em razão de contratos de qualquer natureza ou advindos de outras fontes (e não aqueles percebidos na qualidade de acionista), criaria uma interseção demasiado grande entre os conceitos de benefício particular e de interesse conflitante.

Em voto divergente, e corroborando o entendimento manifestado pela SEP, o diretor Henrique Machado entendeu pelo impedimento de voto em razão da percepção de benefício particular ou, alternativamente, em razão de conflito de interesses, com base nos seguintes fundamentos:

- O princípio da igualdade de tratamento entre todos os acionistas restou tutelado pelo art. 109, parágrafo 1º, da LSA, e, assim, a adequada interpretação da hipótese de benefício particular do art. 115, §1º, é aquela que pressupõe o tratamento igualitário entre os acionistas e determina a abstenção de voto independentemente de a vantagem a ser auferida estar ligada à condição de acionista, desde que ela não seja extensível aos demais sócios;

- Apesar de os contratos acessórios não serem deliberados pela AGE, ressoa o fato de que eles foram negociados em conjunto e integram as condições e as características da operação;

- No campo da governança, tem-se típica situação de seleção adversa anterior à formação do contrato (ex ante) que deve ensejar a adoção de mecanismos preventivos ao risco de expropriação e incentivadores do alinhamento de interesses entre administração e acionistas minoritários, como o impedimento de voto; e

- Ainda que se pudesse afastar a hipótese de benefício particular, restaria caracterizado o potencial conflito entre os interesses da Linx e os dos acionistas fundadores resultantes dos contratos acessórios, cuja imperatividade da expressão “não poderá votar” do art. 115, parágrafo 1º, da LSA impede a participação dos acionistas fundadores.

Em sua manifestação de voto, o diretor Alexandre Costa Rangel divergiu dos diretores Marcelo Barbosa e Flávia Perlingeiro exclusivamente com relação ao reconhecimento do impedimento de voto de acionistas em casos de conflito de interesse, nos termos a seguir: “não vislumbro amparo legal para impedir previamente o exercício do direito de voto de acionista em conflito de interesses, com base no art. 115, §1°, in fine, da Lei n° 6.404/76 . A meu ver, o regime jurídico previsto na lei do anonimato não autoriza o impedimento formal de voto a priori de acionista na hipótese de conflito de interesses, nos termos do dispositivo supracitado”.

Como resultado, o processo reverteu o entendimento da SEP, tendo o Colegiado da CVM declarado que, para os fatos sob análise (aqueles aventados no Relatório SEP e demais conhecidos até a data do julgamento), os acionistas fundadores da Linx não estariam impedidos de votar na AGE convocada para aprovar a operação.

[1] Art. 115. O acionista deve exercer o direito a voto no interesse da companhia; considerar-se-á abusivo o voto exercido com o fim de causar dano à companhia ou a outros acionistas, ou de obter, para si ou para outrem, vantagem a que não faz jus e de que resulte, ou possa resultar, prejuízo para a companhia ou para outros acionistas.

- § 1º o acionista não poderá votar nas deliberações da assembleia-geral relativas ao laudo de avaliação de bens com que concorrer para a formação do capital social e à aprovação de suas contas como administrador, nem em quaisquer outras que puderem beneficiá-lo de modo particular, ou em que tiver interesse conflitante com o da companhia.

[2] Com manifestações de voto favoráveis do diretor presidente Marcelo Barbosa e dos diretores Flávia Perlingeiro e Alexandre Costa Rangel.

- Categoria: Tributário

O mandado de segurança é instrumento processual previsto na Constituição Federal para proteger os cidadãos contra abuso de poder ou ilegalidade praticada por integrante da Administração Pública. Com essa ação constitucional, almeja-se o restabelecimento da situação de legalidade e a proteção do direito do administrado arbitrariamente cerceado por uma autoridade.

Ante tantas peculiaridades da tramitação do mandado de segurança, há um ponto importante sobre a possibilidade ou não de desistir dele a qualquer tempo, especialmente após a prolação de sentença denegatória da ordem e independentemente da concordância da autoridade administrativa.

A Lei nº 12.016/09, que estabelece a disciplina do mandado de segurança, não trata do tema, de modo que as disposições do Código de Processo Civil (CPC) são aplicáveis à matéria.

De antemão, vale fazer a distinção entre a desistência e a renúncia. A desistência produz efeitos eminentemente processuais, ao passo que a renúncia, justamente por guardar íntima relação com o direito material propriamente dito em debate no processo, recebe um tratamento distinto.

Se a parte de uma relação processual optar por desistir da demanda, o efeito desse ato unilateral de manifestação de vontade é a extinção do processo sem a resolução do mérito, como previsto no artigo 485, inciso VIII, do CPC.[1]. Isso ocorre porque, independentemente do motivo que tenha levado a parte a desistir do processo, tal conduta assume contorno processual, fazendo cessar tão somente o processo em si mesmo. Ou seja, há reflexo tão somente no campo processual. O direito material permanece intacto. Em outras palavras, a discussão existente não terá o condão de afetar o direito material subjacente para qualquer efeito. Assim, admite-se que o particular proponha nova ação – mandado de segurança ou qualquer outro tipo compatível com o pedido formulado – desde que disponha de prazo para o seu exercício.

Por outro lado, com a renúncia, os efeitos provenientes dessa manifestação de vontade atingem o direito material subjacente e a parte que a externou reconhece o direito da contraparte, inclusive com efeitos retroativos. Tanto é assim que a sentença que homologa a renúncia manifestada pela parte resolve o mérito do processo, sendo equivalente ao acolhimento da pretensão da parte contrária. Essa é a previsão do artigo 487, inciso III, alínea ‘c’, do CPC.[2]

Diante dos efeitos que essas manifestações unilaterais propagam, o CPC não contém disposição para condicionar a sentença que resolve o mérito (na hipótese de renúncia) à concordância da parte contrária. De outro lado, o § 5º do artigo 485 do CPC prevê que a desistência da ação poderá ser apresentada até a sentença. Isso levou a se defender o entendimento de que, após a prolação dessa decisão, sua homologação estaria condicionada à concordância da parte contrária.

No entanto, em sede de mandado de segurança, diferentemente do que se verifica em ações envolvendo apenas particulares, a concordância da autoridade com o pedido de desistência é prescindível. Isso se dá porque, enquanto nas relações privadas (totalmente disciplinadas pelo CPC) o réu também tem interesse na tutela jurisdicional a partir do momento em que integra o processo, nos litígios contra a Administração Pública, pela via mandamental, não há que se falar em interesse do Estado em obter uma decisão que reconheça a legalidade do ato contestado.

Com efeito, os atos praticados pela Administração Pública são considerados, ainda que por presunção, em sintonia com o ordenamento jurídico até que sobrevenha outro (ato administrativo ou decisão judicial) que diga o contrário. Logo, pela perspectiva da Administração Pública, antes ou depois de proferida a sentença em um mandado de segurança, sequer há interesse processual que vincule a homologação da desistência à concordância da autoridade.

Pela característica de autoexecutoriedade dos atos administrativos, é dispensável a atuação do Poder Judiciário com o objetivo de reconhecer a existência de determinando direito contra o particular. Permite-se que a Administração adote medidas para a execução direta do ato. Como exemplo, têm-se as execuções fiscais.

O tema foi objeto de apreciação pelo Supremo Tribunal Federal (STF), sob o regime de repercussão geral, no julgamento do Recurso Extraordinário 669.367-RJ, oportunidade em que a Corte decidiu que o dispositivo do Código de Processo Civil de 1973 (artigo 267, § 4º – reproduzido no artigo 485, § 5º, do CPC/2015) que exigia a concordância da parte adversa para homologação da desistência após a prolação de sentença não é aplicável ao mandado de segurança.

Segundo a ministra Rosa Weber, que proferiu o voto vencedor, mesmo se a sentença tiver concedido a segurança pleiteada, “ao desistir de um provimento jurisdicional favorável em mandado de segurança, sujeita-se o impetrante à prevalência do ato administrativo que, antes, buscou afastar, como se o writ jamais houvesse sido impetrado; ressurge, integral, a auto executoriedade do ato administrativo”.

A rigor, com a desistência em mandado de segurança manifestada após a prolação da sentença – tenha ela sido favorável ou contrária ao particular – o efeito é o de restabelecer a executoriedade do ato administrativo questionado no processo. Mesmo nas situações em que a sentença for desfavorável ao particular, a desistência do mandado de segurança apenas implicará a preservação do ato de autoridade tal e qual lançado, não tendo motivo para ocorrer insurgência por parte da Administração Pública.

Tratando-se de mandado de segurança, não interessa à Administração Pública obter um título judicial (coisa julgada) para se proteger do contribuinte. O ato administrativo combatido já é dotado de autoexecutoriedade. Com a desistência da demanda, sua legalidade é confirmada.

Os elementos delineados contribuem para concluir sobre o acerto da posição alcançada pelo STF, seguida pelos tribunais pátrios, e sobre a necessidade de interpretar as normas que estabelecem o procedimento em consonância com as particularidades do direito material discutido na ação específica.

A desistência do mandado de segurança, independentemente do estágio do processo, restabelece a autoexecutoriedade do ato administrativo impugnado. Por conseguinte, a exigência de que a autoridade concorde com o pedido do particular é desnecessária, visto que o fim colimado pela própria Administração Pública já será alcançado.

[1] Art. 485. O juiz não resolverá o mérito quando: (...) VIII - homologar a desistência da ação;

[2] Art. 487. Haverá resolução de mérito quando o juiz: (...) III - homologar: (...) c) a renúncia à pretensão formulada na ação ou na reconvenção.

- Categoria: Reestruturação e insolvência

O PL 4.458/20, aprovado pelo Senado em 25 de novembro deste ano, altera leis – 11.101/05, 10.522/02 e 8.929/94 – para atualizar a legislação referente à recuperação judicial, à recuperação extrajudicial e à falência do empresário e da sociedade empresária. O projeto de lei decorre do PL 6.229/05, que foi aprovado na Câmara dos Deputados em 26 de agosto.

Aguarda-se agora a sanção do presidente da República, que deverá ocorrer até 24 de dezembro deste ano. Se mantida a redação atual do projeto de lei, os principais pontos de modificação nos institutos da legislação atual de recuperação e falências serão os indicados na tabela abaixo.

As principais alterações referem-se a:

- segurança jurídica e superprioridade em relação à concessão de empréstimos durante a recuperação judicial;

- segurança jurídica e modificação de algumas das regras de venda de ativos;

- insolvência transfronteiriça e cooperação entre as Justiças nacional e estrangeira em casos dessa natureza;

- fresh start;

- regras gerais da recuperação extrajudicial, com possibilidade de inclusão de créditos trabalhistas e redução do quórum necessário para homologação do plano;

- parcelamento de dívidas com a União e outras questões tributárias; e

- recuperação judicial de produtores rurais.

Em caso de dúvidas, as equipes de Reestruturação de dívidas e insolvência e de Tributos do Machado Meyer estão à disposição.

Sócia do time Tributário responsável por este informativo: Bruna Marrara.

Sócios do time de Reestruturação responsáveis por este informativo: Renata Oliveira e Renato Maggio.

| Análise das principais mudanças | |

| Lei nº 11.101/05 antes da aprovação do PL | Lei nº 11.101/05 após a aprovação do PL |

|

Stay period

|

Stay period

|

Prevenção do juízo

|

Prevenção do juízo

|

Convenção de arbitragem

|

Convenção de arbitragem

|

Distribuição de lucros ou dividendos

|

Distribuição de lucros ou dividendos

|

|

Verificação e habilitação de créditos

|

Verificação e habilitação de créditos

|

|

Cessão de crédito

|

Cessão de crédito

|

|

Conciliação e mediação

|

Conciliação e mediação

|

|

Atuação do administrador judicial

|

Atuação do administrador judicial

|

|

AGC

|

AGC

|

|

Voto abusivo

|

Voto abusivo

|

|

Recuperação judicial de produtor rural

|

Recuperação judicial de produtor rural

|

|

Meios de recuperação judicial

|

Meios de recuperação judicial

|

|

Constatação prévia

|

Constatação prévia

|

|

Plano alternativo proposto pelos credores

|

Plano alternativo proposto pelos credores

|

|

Créditos trabalhistas

|

Créditos trabalhistas

|

|

Venda de ativos

|

Venda de ativos

|

|

Credor parceiro ou apoiador

|

Credor parceiro ou apoiador

|

|

DIP financing

|

DIP financing

|

|

Consolidação processual e substancial

|

Consolidação processual e substancial

|

|

Possibilidade de o fisco requerer a falência da devedora

|

Possibility for the tax authorities to file for bankruptcy of the debtor

|

|

Encerramento da recuperação judicial

|

Encerramento da recuperação judicial

|

|

Fresh start

|

Fresh start

|

|

Extensão dos efeitos da falência

|

Extensão dos efeitos da falência

|

|

Rol de credores na falência

|

Rol de credores na falência

|

|

Encerramento rápido da falência ante a ausência de bens

|

Encerramento rápido da falência ante a ausência de bens

|

|

Venda de ativos na falência

|

Venda de ativos na falência

|

|

Extinção das obrigações do falido

|

Extinção das obrigações do falido

|

|

Recuperação extrajudicial

|

Recuperação extrajudicial

|

|

Insolvência transnacional

|

Insolvência transnacional

|

|

Aplicação do CPC

|

Aplicação do CPC

|

|

Operações compromissadas e derivativas

|

Operações compromissadas e derivativas

|

|

Aspectos tributários

|

Aspectos tributários

|

- Categoria: Tecnologia

Diego Gualda e Laura Aliende da Matta

Com a entrada em vigor da Lei Geral de Proteção de Dados (LGPD) no dia 18 de setembro, suas obrigações tornaram-se exigíveis e veio à tona o tema da responsabilização. Se é fato que as sanções administrativas somente poderão ser aplicadas após agosto de 2021, a responsabilização de natureza civil é imediatamente aplicável, o que torna essencial retomar o debate sobre as condições da responsabilização dos agentes de tratamento no âmbito da LGPD.

As normas sobre a responsabilidade do controlador e operador são do maior interesse para o mercado, dado o potencial de impacto financeiro relevante. Deve-se considerar ainda a novidade relativa da lei para operadores do direito, especialmente no Judiciário, que certamente abordarão a LGPD a partir de modelos já estabelecidos, inclusive do ponto de vista da responsabilidade civil.

Nesse contexto, é possível que muitos considerem as normas de responsabilidade civil da LGPD sem maior cuidado com as possibilidades de interpretação abertas pelo texto legal. O que propomos neste artigo é exatamente chamar a atenção para esse exame. Em especial, argumentamos sobre o afastamento de uma interpretação que considere a responsabilidade objetiva como regra geral sobre o tratamento de dados pessoais.

Responsabilidade subjetiva ou objetiva

Existe um debate a respeito da natureza da responsabilidade civil prevista nos artigos 42 a 45 da LGPD. Há quem defenda que a visão original do legislador foi elaborar uma sistemática de responsabilidade objetiva, o que ficaria evidente nas justificativas e motivações do próprio projeto da LGPD. Outros consideram que a atividade de tratamento de dados seria de risco.

Por um lado, é fato que o modo de responsabilização padrão da lei civil brasileira se dá por meio da responsabilidade subjetiva. O próprio artigo 927 do Código Civil estabelece que a obrigação de reparar os danos causados a outrem se dá devido à aferição de ato ilícito, conforme os ditames dos artigos 186 e 187 do código. Ainda, o parágrafo único do artigo 927 estabelece a forma excepcional de responsabilização objetiva:

“Parágrafo único. Haverá obrigação de reparar o dano, independentemente de culpa, nos casos especificados em lei, ou quando a atividade normalmente desenvolvida pelo autor do dano implicar, por sua natureza, risco para os direitos de outrem.”

De forma geral, a jurisprudência brasileira manteve a interpretação de que a responsabilidade objetiva se dará apenas em casos excepcionais, seja por expressa determinação legal ou por ocasião de atividade que represente risco inerente aos direitos de terceiros.

De fato, a LGPD não apresenta determinação expressa sobre a responsabilização independente de culpa. Além disso, o dispositivo aponta que a conduta do agente de tratamento deve ser em violação da legislação de proteção de dados pessoais, isto é, diante da inobservância do cumprimento dos deveres trazidos pela lei, o que coloca em cena a culpa em sentido amplo como fundamento da responsabilização. A reprovabilidade da conduta do agente de tratamento se vincula à violação do dever de observar os preceitos da LGPD.

Sem prejuízo, seria o caso de avaliar então se o tratamento de dados seria uma atividade de risco em si. Essa pode ser uma questão indeterminada em virtude da ampla variabilidade das atividades de tratamento de dados pessoais, que podem se referir a condutas elementares e com baixo potencial danoso, como a troca de cartões de visita em atividades comerciais, até a elaboração de perfis com base em dados pessoais sensíveis, o que tem maior grau de risco para o titular de dados pessoais.

Até agora, de forma geral, a jurisprudência relegou a classificação de atividade de risco a atividades que objetivamente apresentem grave potencial ofensivo a direitos de terceiros.

Seja como for, considerando o foco da LGPD na conduta dos agentes de tratamento – tanto que a responsabilização e a prestação de contas são princípios para o tratamento de dados pessoais – a conclusão por um modelo de responsabilização objetiva é contraditório com o próprio espírito da lei, que, ao contrário, procura incentivar os agentes de tratamento a adotar boas práticas.

Novamente, nos parece que o foco na conduta do agente de tratamento, seja pela referência ao ato necessário de violação da legislação para configurar a responsabilização, seja pelo reconhecimento da accountability como um princípio fundamental da atividade de tratamento de dados, conduz à natureza subjetiva da responsabilidade civil na LGPD como regra geral de seu sistema. Diz o texto da lei:

“Art. 42. O controlador ou o operador que, em razão do exercício de atividade de tratamento de dados pessoais, causar a outrem dano patrimonial, moral, individual ou coletivo, em violação à legislação de proteção de dados pessoais, é obrigado a repará-lo.

- §1º, inciso I – o operador responde solidariamente pelos danos causados pelo tratamento quando descumprir as obrigações da legislação de proteção de dados ou quando não tiver seguido as instruções lícitas do controlador, hipótese em que o operador equipara-se ao controlador, salvo nos casos de exclusão previstos no art. 43 desta Lei.”

Ainda mais indicativa de uma responsabilização subjetiva é a hipótese de exclusão de responsabilidade estabelecida no inciso II do artigo 43:

“Art. 43. Os agentes de tratamento só não serão responsabilizados quando provarem:

I – que não realizaram o tratamento de dados pessoais que lhes é atribuído;

II – que, embora tenham realizado o tratamento de dados pessoais que lhes é atribuído, não houve violação à legislação de proteção de dados; ou

III – que o dano é decorrente de culpa exclusiva do titular dos dados ou de terceiro.”

Enquanto os incisos I e III normalmente são referência a excludentes em casos de responsabilidade objetiva, pois afetariam o nexo causal da conduta do agente de tratamento, o inciso II volta-se para o elemento da conduta, violadora ou não, da legislação. Pelo dispositivo, ainda que uma conduta relacionada ao tratamento de dados possa causar danos a um titular de dados, se tal conduta não se revestir de antijuricidade, se não for contrária aos deveres da lei, então o agente de tratamento não deve ser responsabilizado.

Tal caráter reforça e prestigia o princípio da responsabilização do agente, o incentivo à observância de boas práticas de tratamento de dados pessoais. De fato, incentiva que os agentes de tratamento se esforcem em conduzir e implementar bons processos de adequação, tomar decisões sobre tratamento de dados pessoais de maneira consciente, realizar avaliações acuradas sobre o risco do tratamento com relação ao titular de dados, uma vez que a demonstração de uma conduta aderente à LGPD, além de mitigar a responsabilização, pode muito bem excluir a responsabilidade por inteiro, dependendo das circunstâncias do caso concreto.

Vale ressaltar novamente que a responsabilização objetiva dos agentes de tratamento os tornaria responsáveis pelos danos causados a titulares, independentemente de qualquer conduta contrária à legislação. Ou seja, eles poderiam ser responsabilizados por ocorrências de dano aos titulares que não decorressem de qualquer previsão legal ou regulatória sobre os parâmetros necessários ao tratamento de dados. Nesse cenário, ficaria a dúvida: se a conduta do agente não importa para a aplicação da responsabilidade, qual a razão para a adoção de boas práticas ou o investimento em medidas de adequação custosas?

Parece-nos que a interpretação mais apropriada da responsabilidade estabelecida na LGPD é a de que ela seria baseada na culpa (ainda que se possa argumentar pela responsabilidade civil com a culpa presumida). Essa interpretação também se manifesta como apontando para o melhor interesse do próprio titular de dados, isso porque o incentivo às boas práticas – resultante do foco na conduta culposa do agente – resulta em maior proteção para o titular.

Sendo assim, as empresas poderão demonstrar em juízo as medidas efetivamente tomadas para manter a conformidade com a legislação e com a regulação de proteção de dados para resguardar-se contra hipóteses de responsabilização. Caso prove a adoção das condutas esperadas nos termos da LGPD, o agente de tratamento não pode ser responsabilizado.

Futuros regulamentos da ANPD (Autoridade Nacional de Proteção de Dados) poderão funcionar como um parâmetro ótimo dos esforços razoáveis a serem realizados pelas empresas para cada tipo de atividade de tratamento, por finalidade e/ou por setor de atuação. Assim, será garantida não apenas a proteção dos dados dos titulares, mas também critérios de conduta a serem adotados pelos agentes de tratamento, em consonância com o princípio da responsabilização e prestação de contas.

- Categoria: Infraestrutura e Energia

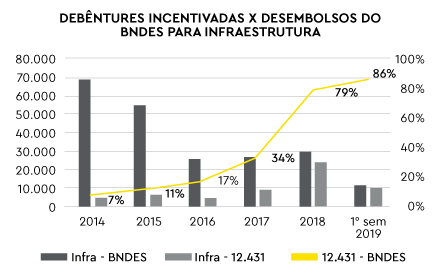

As emissões de debêntures vinham demonstrando acentuado crescimento desde 2018, processo interrompido, ainda que de forma breve, pela pandemia de covid-19. Apenas como exemplo, em 2019, conforme reportagem do Valor Econômico, o volume de emissões atingiu patamar recorde de R$ 33,7 bilhões, totalizando quase 100 emissões, com valor médio de R$ 300 milhões por papel.

As debêntures incentivadas, utilizadas para financiar projetos de infraestrutura, com foco nos setores de energia e transporte, especialmente, demonstraram crescimento histórico. Desde sua criação, em 2012, o volume total de emissões em 2019 ultrapassou o montante de desembolsos do BNDES, somando R$ 24,4 bilhões e assumindo protagonismo como principal instrumento de financiamento da infraestrutura, segundo dados da Anbima e do BNDES, destacados no gráfico abaixo:

Fonte: Boletim Mercado de Capitais, Anbima, junho 2019; BNDES, junho 2019.

Em 2020, a pandemia levou a uma redução dos montantes a patamares inferiores aos de 2018, mas ainda muito superiores aos de 2017. Se, por um lado, o montante total supera o registrado em 2017, o número de emissões foi inferior, 35 neste ano contra 49 papéis emitidos em 2017, segundo dados da Anbima.

A notícia positiva é que o valor médio das emissões de 2020 supera até mesmo a média do ano de 2019 – R$ 480 milhões – e os prazos continuam se estendendo, o que significa que o mercado entende a segurança e a liquidez desses papéis.

Dois fatores indicam expectativa de alta considerável para 2021. Primeiro, uma série de leilões foi postergada para o próximo ano e, conforme esses projetos forem sendo retomados, deve aumentar a demanda por debêntures de infraestrutura. Depois, uma série de inovações regulatórias ocorreu nos setores de telecomunicações e saneamento, hoje responsáveis por menos de 5% do volume total de emissões, se somados.

O setor de telecomunicações, recentemente, viu publicada a Portaria nº 502/2020, que modernizou a regulamentação de processos de enquadramento de emissões de debêntures incentivadas por empresas do setor. As principais inovações foram a ampliação de projetos elegíveis, aspectos relacionados a despesas do projeto, como possibilidade de reembolso de gastos, investimentos futuros e reembolso com despesas de outorga, e, principalmente, a possibilidade de financiamento de bens importados. Há também grandes expectativas com a chegada da tecnologia 5G, que demandará vultosos investimentos. Esse novo marco legal e as novidades do setor devem tornar as debêntures incentivadas mais atrativas para financiar projetos no setor.

Já o setor de saneamento acaba de receber o novo Marco Regulatório, que facilita a concessão dos serviços para a iniciativa privada. Dezenas de licitações já estão previstas para 2021. Até 2030, a expectativa do Ministério do Desenvolvimento Regional é que entre R$ 500 bilhões e R$700 bilhões sejam aportados no setor, hoje o que tem maior demanda e expectativa de investimento no segmento de infraestrutura. Ao mesmo tempo, empresas privadas representam cerca de 3% dos prestadores de serviços de água e esgoto. À medida que os players privados passarem a ter maior participação no setor, automaticamente a demanda por financiamento crescerá. Naturalmente, as debêntures incentivadas passarão a desempenhar importante papel no financiamento projetos de saneamento.

Apesar da pandemia, 2020 foi um ano de importantes marcos legais para o setor de infraestrutura. Em maio, foi proposto na Câmara o PL 2646, de autoria do deputado Arnaldo Jardim, que, entre outras inovações, propõe a criação de uma nova classe de debêntures de infraestrutura, papéis cujos benefícios fiscais seriam aplicáveis diretamente ao sponsor pessoa jurídica do projeto. Isso criaria papéis com remuneração superior, mais atrativos para o mercado, principalmente para investidores institucionais, como grandes fundos. Além disso, a possibilidade de variação cambial das novas debêntures de infraestrutura poderia atrair investidores estrangeiros.

O projeto de lei também cria incentivos maiores (50%) para projetos sustentáveis, os chamados green bonds, nos setores de energia renovável, eficiência energética, prevenção e controle da poluição, transporte limpo, gestão sustentável de águas e efluentes líquidos, resíduos sólidos, adaptação à mudanças climáticas e edifícios sustentáveis.

Atualmente, o PL 2646 foi despachado às comissões de Trabalho, de Administração e Serviço Público; Finanças e Tributação; e Constituição e Justiça e de Cidadania, e está sujeito a apreciação conclusiva, isto é, não precisa ir ao plenário da Câmara, bastando ser aprovado nas comissões.

O ano de 2020 foi especialmente importante para os projetos sustentáveis e para as debêntures verdes

O governo federal atualizou o Decreto nº 8.874/16, que regulamenta a Lei nº 12.431/11, por meio da edição do Decreto nº 10.378/20. Assim, o alcance da lei foi estendido para o financiamento de projetos de infraestrutura que apresentam benefícios ambientais e sociais, por meio da possibilidade de enquadramento para emissão de debêntures incentivadas. São contemplados os setores de mobilidade urbana, energia limpa e saneamento básico. À parte a questão da natureza dos projetos, o Decreto nº 10.378/20 também possibilita a inclusão de projetos de menor porte ou que não necessariamente sejam desenvolvidos por concessionárias, permissionárias ou autorizatárias de serviços públicos.

Vemos relevante aumento de financiamento de projetos sustentáveis por meios das debêntures verdes. Desde janeiro de 2020, segundo dados do banco de dados da Sitawi, foram emitidos R$ 3,96 bilhões em debêntures verdes, de transição ou sustentáveis. Todos esses papeis contaram com parecer de segunda opinião por consultoria especializada.