Publicações

- Categoria: Ambiental

A nova Lei de Licitações e Contratos Administrativos, publicada no último dia 1º de abril (Lei nº 14.133/2021), foi bem recebida pelo mercado ao reiterar a necessidade de inserir a questão do desenvolvimento nacional sustentável nos processos de licitações públicas no Brasil.

Embora o termo “desenvolvimento sustentável” já tenha sido abordado em outros atos normativos voltados às licitações – como na Lei nº 12.462/2011, que trata do Regime Diferenciado de Contratação –, a nova lei de licitações promove a inclusão da sustentabilidade nas licitações públicas de maneira prática, uma vez que determina de forma mais específica os aspectos ambientais que devem ser levados em consideração para que os conceitos do Relatório Brundtland Nosso Futuro Comum, de 1987, possam realmente ser adotados.

Durante a fase preparatória da licitação, é necessária a elaboração de um estudo técnico, que deverá conter, entre outros itens, o detalhamento de potenciais impactos ambientais e respectivas medidas mitigadoras e questões relacionadas à logística reversa, consumo de energia e outros recursos naturais.

A nova lei de licitações prevê maior controle ambiental nos critérios de publicação do edital, como por exemplo, a exigência de o contratado obter licenças ambientais. A lei também estabelece que a tramitação dos processos de licenciamentos ambientais de obras e serviços licitados deve ocorrer de maneira prioritária perante o órgão ambiental.

A fim de garantir licitações sustentáveis, a Lei nº 14.133/2021 inova e surpreende positivamente ao estabelecer a possibilidade de se utilizar o critério de melhor preço sustentável, em vez de menor preço, para definir a empresa vencedora. Ou seja, fica estabelecida a preferência por bens e/ou serviços que tenham menor impacto ambiental no processo produtivo.

Outra inovação é a possibilidade de dispensa do processo licitatório dos serviços de coleta, processamento e comercialização de resíduos sólidos urbanos recicláveis ou reutilizáveis conduzidos por associações ou cooperativas formadas por pessoas físicas de baixa renda.

Nota-se que a administração pública segue a tendência do mercado global em exigir que os empreendimentos adotem critérios ambientais, sociais e de governança – conhecidos como ESG, na sigla em inglês – e atendam às legislações ambientais e alternativas que visem ao menor impacto ao meio ambiente.

A nova lei de licitações possui clara preocupação com os impactos ambientais decorrentes dos serviços a serem contratados e estabelece medidas que contribuirão para o desenvolvimento nacional sustentável. Nesse cenário, os empreendimentos que demonstrarem interesse em vencer processos licitatórios deverão adequar-se à legislação ambiental.

- Categoria: Contencioso

Publicada com o objetivo de modernizar o ambiente de negócios do Brasil, a Medida Provisória n° 1.040/21, também conhecida como MP de Ambiente de Negócios (MPAN), dispõe sobre a facilitação da abertura de empresas, a proteção de acionistas minoritários e a facilitação do comércio exterior, entre outros assuntos. Seu artigo 32 chamou a atenção ao inserir o artigo 206-A no Código Civil para dispor que: "‘A prescrição intercorrente observará o mesmo prazo de prescrição da pretensão.’ (NR)”. Trata-se, portanto, de pacificação pela atividade legiferante do prazo a ser considerado para o reconhecimento do instituto.

O presente texto não pretende esgotar conceitos e/ou correntes doutrinárias sobre o instituto, nem mesmo discutir a redação do novo dispositivo inserido no Código Civil. O objetivo é simplesmente analisar se há ou não novidade sobre o prazo a ser considerado para o reconhecimento da prescrição intercorrente, partindo-se do consenso de que ela diz respeito à consumação da prescrição no curso de um processo e observando-se o mesmo prazo da prescrição para o exercício da pretensão original (ou seja, os prazos elencados no art. 206 do CC). A resposta é que não há.

Quanto ao prazo aplicável para o reconhecimento da prescrição intercorrente no processo, os tribunais, especialmente o Supremo Tribunal Federal (STF) e o Superior Tribunal de Justiça (STJ), há muito reconhecem que ele coincide com o prazo de prescrição para o exercício da pretensão inicial.[1]

Para elucidar o tema, a súmula 150 do STF preconiza que “prescreve a execução no mesmo prazo de prescrição da ação”. Embora trate de processos de execução, a súmula vem sendo aplicada desde sua edição para embasar o entendimento de que a prescrição intercorrente observará o mesmo prazo da prescrição da ação.[2]

Recentemente, ao julgar o primeiro Incidente de Assunção de Competência de sua história (IAC 1), instaurado no julgamento do Recurso Especial nº 1.604.412/SC, o STJ, buscando regular o prazo da prescrição intercorrente aplicado aos processos regidos sob a égide do CPC revogado, fixou a tese na qual “incide a prescrição intercorrente, nas causas regidas pelo CPC/73, quando o exequente permanece inerte por prazo superior ao de prescrição do direito material vindicado, conforme interpretação extraída do art. 202, parágrafo único, do Código Civil de 2002”.

Portanto, evidentemente não houve alteração do entendimento de que o prazo da prescrição intercorrente é idêntico ao legalmente previsto para a prescrição da ação ou, em outras palavras, da pretensão original.

O CPC de 2015,[3] também não trouxe previsão expressa quanto ao prazo a ser aplicado para o reconhecimento da prescrição intercorrente, mas nem por isso deixou de ser aplicado o entendimento consignado pela jurisprudência pátria desde a década de 1950, consubstanciado, agora, no recém-inserido art. 206-A do Código Civil.

[1] No âmbito do STJ, destacamos os seguintes julgados: REsp 1.340.553-RS, rel. min. Mauro Campbell Marques, Primeira Seção, julgado em 12.9.2018; IAC 1/STJ, sob a sistemática prevista nos artigos 947 do CPC/15 e 271-B do RISTJ, no REsp. 1.604.412, julgado em 27.6.2018. No âmbito do STF, destacamos os seguintes arestos: ARE 732.027 AgR, rel. min. Cármen Lúcia, Segunda Turma, julgado em 7.5.2013; RE 107878, rel. min. Djaci Falcão. Segunda Turma, julgado em 3.6.1986.

[2] Por esse prisma, destaca-se a ementa de um dos precedentes que ensejou a edição da súmula, o RE 34.944/DF, de relatoria do ministro Luiz Gallotti, julgado em 22.8.1957: “Prescrição. Dissídio jurisprudencial sobre se a execução prescreve no mesmo prazo da ação. Decisão em sentido afirmativo”. Disponível em: <http://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=135367>. Acesso em: 1.5.2021.

[3] O Enunciado 196 do Fórum Permanente de Processualistas Civis (FPPC) dispõe que “o prazo da prescrição intercorrente é o mesmo da ação”.

- Categoria: Concorrencial e antitruste

Em sessões de julgamento recentes, o Tribunal do Conselho Administrativo de Defesa Econômica (Cade) discutiu se a não instauração de processo administrativo para a apurar supostos ilícitos concorrenciais denunciados pelos signatários de acordos de leniência impediria sua homologação. Os acordos de leniência são importante instrumento para a atuação do Cade, especialmente para a investigação de condutas colusivas de difícil detecção, como os cartéis.

A Superintendência-Geral do Cade é o órgão responsável por celebrar esses acordos, enquanto ao Tribunal do Cade compete verificar o cumprimento dos termos acordados e homologar os acordos, com a confirmação dos benefícios buscados pelos signatários: a extinção da ação punitiva do Cade ou a redução de penas administrativas aplicáveis, bem como a extinção da punibilidade de crimes relacionados à prática de cartel.

No caso analisado, que corre sob sigilo, o conselheiro relator entendeu que não se poderiam admitir acordos de leniência cujo conteúdo não fosse capaz de auxiliar na investigação dos ilícitos concorrenciais. Na sua visão, a instauração de processo administrativo para apurar os ilícitos denunciados seria uma consequência das contribuições dadas pelos signatários durante a fase de inquérito administrativo conduzida pela Superintendência-Geral do Cade.

O relator expôs que as evidências trazidas pelos signatários eram pouco contundentes e que havia outras que poderiam ter gerado desfecho diferente do arquivamento do inquérito administrativo com base nas informações fornecidas pelos signatários. O relator não discriminou tais evidências em razão do sigilo do procedimento, mas citou como exemplo procedimentos em curso no Ministério Público Federal que poderiam ter sido apresentados pelos signatários.

Com base nesse entendimento, o relator votou pela não homologação do acordo de leniência, por entender que os signatários deixaram de produzir provas suficientes para que o inquérito administrativo resultasse na instauração de processo administrativo destinado a apurar e punir os supostos ilícitos concorrenciais denunciados.

Outra conselheira do Tribunal do Cade abriu a divergência por entender que, na verdade, competiria à Superintendência-Geral avaliar as evidências oferecidas quando da celebração do acordo de leniência e conduzir as investigações a partir das informações trazidas pelos signatários.

Segundo a conselheira, o signatário não tem conhecimento de todo o conjunto probatório do qual dispõe a Superintendência-Geral no momento da celebração do acordo, de modo que não pode antever as repercussões das evidências trazidas por ele na condução das investigações promovidas pela Superintendência-Geral. Outros membros do Tribunal do Cade destacaram que cabe à Superintendência-Geral estabelecer padrões de prova mínimos para a celebração dos acordos de leniência, sendo dela a prerrogativa de analisar tais provas, e não do Tribunal do Cade.

Diante dessa discussão, o plenário, por maioria, homologou o acordo de leniência por considerá-lo devidamente cumprido e assentou que a decisão subsequente da Superintendência-Geral pela não instauração de processo administrativo não seria motivo para atestar seu descumprimento.

A decisão do plenário destacou a preocupação do Cade em não transferir o ônus dos resultados da investigação aos signatários do acordo de leniência, que teriam cumprido todas as obrigações com que se comprometerem mediante a entrega de todos os documentos e informações de que dispunham acerca dos fatos reportados.

- Categoria: Imobiliário

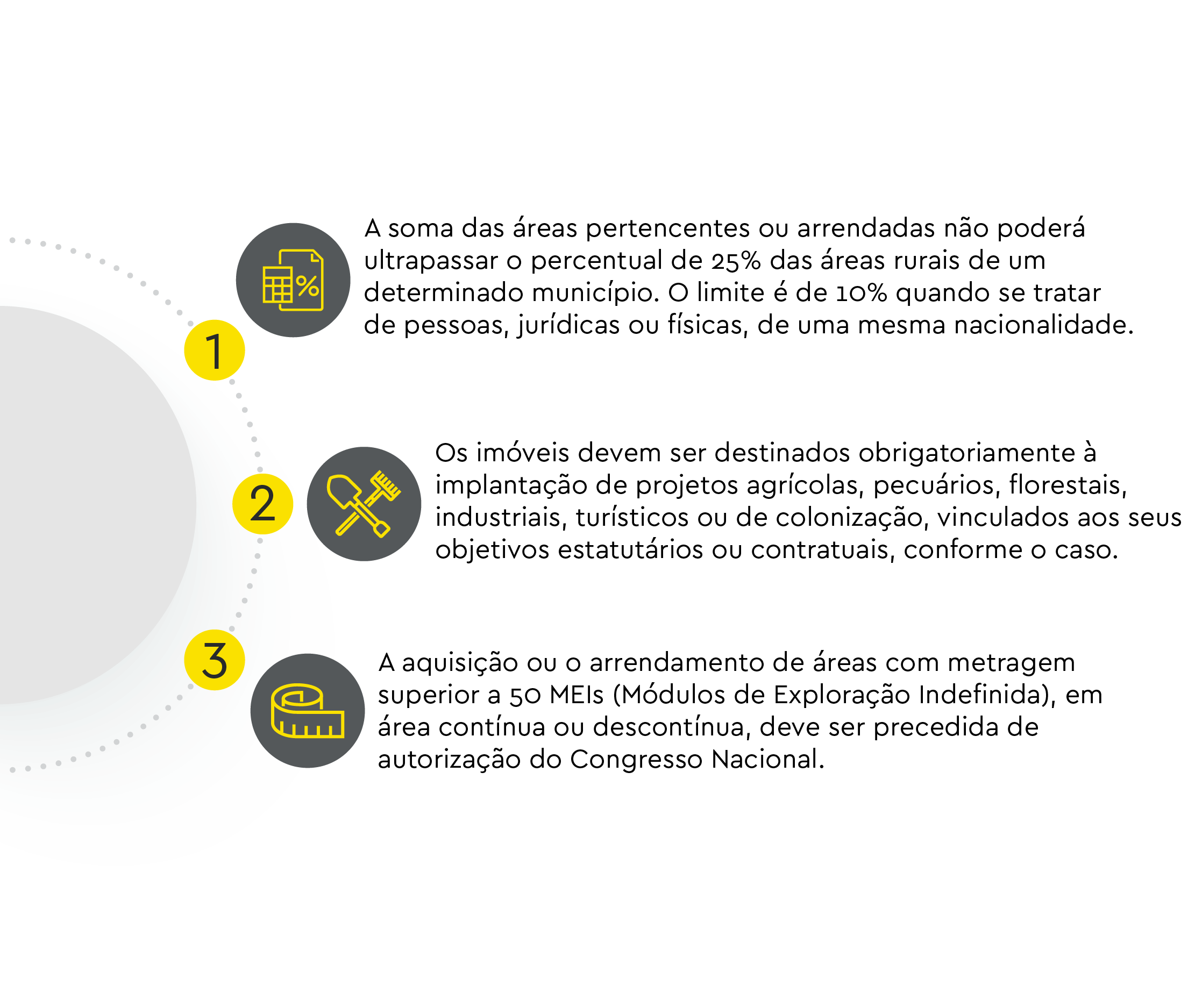

O Brasil se destaca no mercado internacional como um dos principais exportadores de produtos agropecuários do mundo. Em 2020, o agronegócio representou 26,6% do PIB brasileiro.[1] As condições climáticas e do solo tornaram-se grandes atrativos para os investimentos estrangeiros nas atividades rurais desenvolvidas no país. O problema, no entanto, é que a legislação nacional prevê restrições para a aquisição e o arrendamento de imóveis rurais por empresas ou indivíduos estrangeiros autorizados a atuar no Brasil.

As restrições à aquisição de imóveis rurais por pessoas físicas ou jurídicas estrangeiras e as pessoas a elas equiparadas estão previstas na Lei Federal nº 5.709/71 e no Decreto nº 74.965/74. Além de regularem as condições que permitem tal aquisição, as duas normas estipulam a necessidade de um procedimento prévio de obtenção de autorização para o negócio que envolva a aquisição de imóveis rurais.

Dentre as restrições trazidas pela legislação, destacam-se os seguintes parâmetros limitadores:

As discussões se iniciaram quando a Lei Federal nº 5.709/71, no §1º do artigo 1º, estende tais limitações às empresas brasileiras que possuem controle estrangeiro, equiparando-as às empresas e pessoas físicas estrangeiras para os fins de aquisição de imóveis rurais.

Muito se discutiu sobre a aplicabilidade dessa lei às empresas nacionais com controle estrangeiro, em especial após a entrada em vigor da Constituição Federal de 1988, uma vez que parte da doutrina entendia que a nova Constituição não havia recepcionado o §1º do artigo 1º da lei.

No entanto, em 2010, a Advocacia Geral da União emitiu o parecer AGU LA 01/10 por meio do qual reconheceu a possibilidade de aplicação de restrições às empresas brasileiras com controle estrangeiro.

O procedimento prévio de autorização para aquisição ou arrendamento de imóveis rurais é realizado pelo Incra, que, por sua vez, estabeleceu na Instrução Normativa nº 88/17 e suas alterações posteriores, o processo de obtenção da autorização para a aquisição do imóvel rural por estrangeiro, o qual contempla a avaliação do atendimento aos quesitos legais, percentuais permitidos, localização dos imóveis e plano de exploração das áreas.

A solicitação dessa autorização é um procedimento complexo, que, em alguns casos, pode exigir a aprovação pelo Congresso Nacional. A tramitação muitas vezes morosa não atende à agilidade do mercado, em especial quando a aquisição do imóvel rural por estrangeiro se dá no âmbito de operações societárias, como fusões e aquisições, ou de negociações na bolsa de valores, as quais também estão sob o crivo da legislação federal. Além disso, as aquisições realizadas em desconformidade com a legislação podem ser declaradas nulas a qualquer tempo, de forma que todos os atos posteriormente praticados perdem a sua validade jurídica.

Nesse contexto, e considerando que, para obter financiamentos, licenças e autorizações necessários ao desenvolvimento das atividades, é preciso apresentar/comprovar a relação com o imóvel a ser explorado, diversos institutos são utilizados como alternativa à aquisição via venda e compra ou arrendamento, para permitir que pessoas jurídicas brasileiras equiparadas a estrangeiras possam explorar imóveis rurais no desenvolvimento de suas atividades econômicas.

Entre as alternativas possíveis, como estruturas societárias que afastem a configuração de controle estrangeiro e descaracterização dos imóveis rurais, existem outros direitos reais que podem ser constituídos sobre os imóveis e não implicam transferência de titularidade, modalidades de contratos, entre outros. Eles precisam ser verificados caso a caso, após o estudo detido da atividade que se pretende desenvolver, da empresa que pretende adquirir tais direitos e do imóvel alvo.

Uma opção bastante explorada nos modelos alternativos é a constituição de direito de superfície. Trata-se de um direito real, oponível a terceiros, que pressupõe o desdobramento da propriedade plena entre o proprietário e o superficiário. O primeiro segue como titular do imóvel, mas de forma limitada, uma vez que o uso e a posse são exercidos pelo superficiário.

O superficiário então passa a ter um amplo poder sobre a coisa, podendo explorá-la como lhe convier e nos limites fixados com o titular do imóvel, de forma semelhante ao arrendamento.

A constituição do direito de superfície se dá obrigatoriamente por meio de escritura pública (mesmo que de forma gratuita), que deve ser levada a registro na matrícula do imóvel. Há incidência do ITBI na aquisição, cessão e baixa do direito de superfície. É preciso verificar a alíquota do imposto no município em que o imóvel estiver localizado.

O direito de superfície foi reintroduzido no ordenamento jurídico brasileiro pelo Código Civil de 2002 e pelo Estatuto da Cidade, em 2001, ou seja, quando da promulgação da Lei Federal nº 5.709/71 e da Lei Federal nº 8.629/93, não era possível inserir vedação à utilização desse instituto pelos estrangeiros e equiparados, uma vez que ele não existia no ordenamento jurídico brasileiro.

Apesar de o direito de superfície não estar expressamente abrangido pela Lei Federal nº 5.709/71 e, portanto, não estar sujeito às restrições por ela impostas até o momento, o Incra já indicou que pretende acompanhar as operações de aquisição de superfície realizadas, por entender que a matéria pode ser objeto de restrições no futuro.

Na análise do Incra, o direito de superfície se assemelha ao arrendamento, que tem restrições previstas em lei, mas os dois institutos são distintos. O arrendamento traduz um acordo de vontade entre as partes, em caráter obrigacional, sendo o arrendamento rural obrigatoriamente oneroso, enquanto o direito de superfície é um direito real, oponível a terceiros e que permite a forma gratuita.

As semelhanças entre arrendamento e direito de superfície estão apenas na ocorrência de entrega do imóvel a terceiro, que, de fato, será responsável por explorá-lo ou usá-lo, sem transferência de titularidade. No entanto, os dois institutos são distintos e não podem ser equiparados para fins de aplicação das medidas restritivas impostas pela Lei Federal nº 5.709/71.

A restrição de direitos deve ser precedida de regulamentação legal do assunto, em atenção ao princípio da legalidade, previsto na Constituição Federal. Carece de regulamentação legal a aplicação de restrições à constituição de direito de superfície de imóveis rurais em favor de superficiários estrangeiros e/ou equiparados.

Apesar da ausência de regulamentação legal nesse sentido, é comum que oficiais de cartórios de títulos e documentos e registro de imóveis apresentem resistência a lavratura ou registro de escrituras de constituição de direito de superfície, uma vez que eles estão cientes das sanções aplicáveis em caso de lavratura de escrituras que tratem de direitos sobre imóveis rurais e pessoas jurídicas equiparadas a estrangeiros sem a observância das disposições legais.

Ainda que não exista vedação legal expressa ou mesmo um procedimento administrativo específico para examinar os casos de constituição de direito de superfície, antes de se optar por essa estrutura, é recomendável consultar se há posicionamento da Corregedoria de Justiça responsável.

Outra estrutura alternativa utilizada para viabilizar a utilização dos imóveis rurais é a cessão de direito de uso, contrato de natureza pessoal que se assemelha à locação regida pelo Código Civil. Ele permite que o proprietário ceda o uso de um imóvel, por prazo determinado, mediante o pagamento de um aluguel mensal. Por essa razão, não se trata de direito real, mas sim de direito pessoal havido entre as partes.

Essa estrutura é amplamente aceita pelas instituições bancárias. Para tal, é comum que se exija o registro ou a averbação do instrumento na matrícula do imóvel, garantindo-se assim a publicidade para o negócio. As Corregedorias de Justiça de alguns estados, como na Bahia, já têm se posicionado por exigir que a cessão de uso seja formalizada por meio de instrumento público.

A cessão do direito de uso não se confunde com a concessão do direito uso, direito real resolúvel habitualmente utilizado nas relações entre particulares e os entes da administração pública.

Para dar segurança aos investidores estrangeiros e às operações por eles mantidas no Brasil, é fundamental realizar o planejamento e o estudo prévio das alternativas jurídicas possíveis a partir da análise de quais estruturas se adequam melhor ao desenvolvimento das atividades pretendidas.

Existem projetos de lei em tramitação que discutem as restrições aplicáveis aos estrangeiros e, em especial, sua aplicação às empresas brasileiras equiparadas, com destaque para o Projeto de Lei nº 2.963/19, aprovado no final de 2020 pelo Senado Federal e que merece ser acompanhado em razão das modificações que pretende trazer ao tema.

[1] Fonte: Centro de Estudos Avançados em Economia Aplicada – ESALQ/USP.

- Categoria: Infraestrutura e Energia

Por Liliam F. Yoshikawa, Carolina de Almeida Castelo Branco e Camila de Carli Rosellini

Uma nova resolução da Agência Nacional de Mineração (ANM) que dispõe sobre regras referentes ao Plano de Fechamento de Mina (PFM) foi editada em 30 de abril de 2021 e entrará em vigor em 1º de junho de 2021. A Resolução ANM nº 68/2021 apresenta disposições para padronizar e regulamentar o conjunto de procedimentos necessários para o acompanhamento do PFM ao longo da vida útil da mina, bem como o descomissionamento para desativação do empreendimento minerário e uso futuro das áreas mineradas.

Todo empreendimento minerário, seja ele vigente e em operação ou com suas atividades a iniciar ou suspensas, deverá apresentar um PFM elaborado por um profissional legalmente habilitado e acompanhado da respectiva Anotação de Responsabilidade Técnica (ART).

Essas medidas deverão ser cumpridas em prazos que variam de 12 meses, contados a partir da publicação da resolução, até 24 meses, contados a partir de 1º de junho de 2021, quando a nova norma entrará em vigor.

Os empreendimentos minerários com títulos de lavra vigente e em operação deverão apresentar um PFM atualizado até 4 de maio de 2021. Por sua vez, aqueles em que o requerimento de lavra esteja tramitando na ANM deverão apresentar o PFM atualizado no prazo de 180 dias, a contar do momento da outorga da lavra.

Os elementos que deverão necessariamente compor o PFM a ser apresentado à ANM variam de acordo com a fase de vida útil da mina e o início de suas atividades.

Para empreendimentos em fase de requerimento de lavra ou lavra já outorgada com atividade não iniciada, os elementos que deverão constar no plano compreendem:

- Mapas, plantas, fotografias e imagens (padronizados conforme as normas da ABNT – Associação Brasileira de Normas Técnicas);

- Documentação descrevendo a situação atual da área;

- Projeto de infraestrutura minerária sobreposto ao contexto atual da área;

- Projeto conceitual de descomissionamento das estruturas civis e de estabilização física e química das estruturas remanescentes;

- As ações de reabilitação da área já executadas;

- Principais ações de monitoramento e manutenção já planejadas na área; e

- Cronograma físico-financeiro do PFM, integrando ações de pré-fechamento, fechamento e pós-fechamento.

Já no caso de minas em encerramento por exaustão, além dos mesmos elementos para empreendimentos em fase de requerimento ou outorga de lavra com atividade não iniciada, o PFM deverá conter:

- Caracterização da área do empreendimento, com dados das estruturas civis, geotécnicas, hidráulicas, instalações elétricas, equipamentos, entre outros (padronizados conforme as normas da ABNT);

- Avaliação dos riscos decorrentes do fechamento do empreendimento e formas de mitigação dos eventuais danos resultantes da atividade;

- Plano de desmobilização das instalações e equipamentos que compõem a infraestrutura do empreendimento;

- Medidas para impedir o acesso não autorizado às instalações e para interdição dos acessos às áreas perigosas;

- Ações de manutenção e monitoramento das estruturas remanescentes após o encerramento do empreendimento; e

- Diretrizes para adequação da área ao uso futuro previsto.

Para minas em encerramento antes da exaustão, o PFM deverá conter:

- Declaração dos recursos e reservas minerais remanescentes e

- Justificativa técnico-econômica para o encerramento das atividades de lavra.

Finalmente, para minas em operação, serão exigidos todos os elementos anteriores e mais a expectativa de vida útil do empreendimento.

No caso de empreendimentos que contenham barragens de mineração, o PFM deverá ter, como elemento obrigatório, o plano de descaracterização das barragens ou outra solução técnica a cargo do responsável técnico, com o objetivo de diminuir o Dano Potencial Associado (DPA)[1] a cada barragem existente.

Caso não seja possível descaracterizar a barragem, o PFM deverá prever o seu monitoramento de acordo com a legislação vigente. Nesses casos, para a elaboração do PFM, o profissional responsável pelo plano deverá estar legalmente habilitado para prestar serviços relacionados a barragens e apresentar a respectiva ART.

Assim como a atividade minerária em si e a consequente vida útil de uma mina estão sujeitas a variações que dependem de diversos fatores econômicos e climáticos, o PFM também deverá ser atualizado de forma a estar condizente com tais alterações. Nesse sentido, foi inserida a regra de que o PFM deverá ser atualizado a cada cinco anos ou no momento de atualização do Plano de Aproveitamento Econômico (PAE), aquele que ocorrer primeiro. É feita exceção nos casos de empreendimentos com títulos autorizativos de lavra com validade inferior a cinco anos e/ou com previsão de encerramento das atividades de lavra inferior a dois anos. No último caso, é obrigatório comprovar a execução do PFM.

Além dos elementos citados acima para cada caso, a depender da fase de vida útil da mina, as atualizações do PFM deverão contemplar:

- Descrição das ações de fechamento das áreas eventualmente encerradas ao longo da operação (no caso de fechamento progressivo) e

- Levantamento planialtimétrico atualizado das áreas e estruturas que compõem o empreendimento.

Tais atualizações deverão ser informadas à ANM dentro dos prazos acima estabelecidos e estar disponíveis na mina para o caso de fiscalizações.

A última atualização do PFM deverá ser comunicada à ANM com antecedência mínima de dois anos da data prevista para o fechamento da mina e, em caso de encerramento das atividades minerárias antes da exaustão, deverá ser apresentado o PFM atualizado. No mesmo sentido, a renúncia ao título minerário somente poderá ser homologada após aprovação pela ANM do relatório final de execução do PFM.

Os empreendimentos de pequeno porte, com operações de lavra e beneficiamento comprovadamente de baixa complexidade e impacto, poderão ser dispensados pela ANM de alguns dos elementos exigidos para o PFM.

Com as medidas estabelecidas, a resolução reforça o enrijecimento das normas relacionadas à proteção da saúde e segurança pública nas atividades minerárias e a necessidade de planejamento adequado do encerramento das estruturas de mineração, mediante acompanhamento e monitoramento da vida útil das minas e respectivo descomissionamento.

[1] Conforme definição da Lei Federal nº 14.066/2020, que altera a Política Nacional de Segurança de Barragens: “Dano que pode ocorrer devido a rompimento, vazamento, infiltração no solo ou mau funcionamento de uma barragem, independentemente da sua probabilidade de ocorrência, a ser graduado de acordo com as perdas de vidas humanas e os impactos sociais, econômicos e ambientais.”

- Categoria: Institucional

CONFAZ ratifica alguns Convênios ICMS relacionados à pandemia do Novo Coronavírus

O Conselho Nacional de Política Fazendária (“CONFAZ”) ratificou alguns Convênios ICMS relacionados ao combate da pandemia causada pelo Novo Coronavírus, os quais foram aprovados na 180ª Reunião Ordinária do CONFAZ. Dessa forma, os seguintes Estados estão autorizados a:

Estados e Distrito Federal: remitir e anistiar os créditos tributários do ICMS, constituídos ou não, cujos fatos geradores tenham ocorrido até a data de 31 de dezembro de 2020, relativos à fruição de benefícios fiscais previstos no Convênio ICMS 73/16 e no Convênio ICMS 188/17, bem como reinstituídos nos termos da Lei Complementar 160/17 e do Convênio ICMS 190/17, quando derivar exclusivamente dos efeitos econômicos negativos relacionados à pandemia da Novo Coronavírus.[Convênio ICMS 39/21 (ratificado pelo Ato Declaratório 11, de 27 de abril de 2021)– Convênio ICMS 64/20)];

Estados do Paraná, Rio Grande do Norte e Rio Grande do Sul: conceder redução da base de cálculo do ICMS incidente nas prestações de serviço de transporte intermunicipal de pessoas, no âmbito das medidas de prevenção ao contágio e de enfrentamento à pandemia causada pelo novo agente do Coronavírus.[Convênio ICMS 53/21 (ratificado pelo Ato Declaratório 11, de 27 de abril de 2021)];

Estado do Espírito Santo: dispensar ou reduzir multas e juros e conceder parcelamento de débitos fiscais relacionados com o ICM e ICMS na forma que especifica. [Convênio ICMS 64/21 - (ratificado pelo Ato Declaratório 11, de 27 de abril de 2021)];

Estados do Amapá, Espírito Santo, Minas Gerais, Paraíba, Paraná, Rio Grande do Norte, Rio Grande do Sul, Roraima, Rondônia, Santa Catarina e o Distrito Federal: não exigir o crédito tributário relativo ao ICMS que for devido pelo descumprimento de compromissos assumidos por contribuintes como contrapartida à concessão de benefícios fiscais ou financeiro-fiscais. [Convênio ICMS 65/21 (ratificado pelo Ato Declaratório 11, de 27 de abril de 2021) – Convênio ICMS 73/20];

Estado de Santa Catarina: conceder à indústria pesqueira parcelamento de débitos do ICMS, em até 120 (cento e vinte) parcelas mensais, constituídos ou não, inscritos ou não em dívida ativa, ajuizados ou não, relativos a fatos geradores ocorridos até 31 de dezembro de 2020. [Convênio ICMS 69/21 (ratificado pelo Ato Declaratório 11, de 27 de abril de 2021) – Convênio ICMS 60/20].

(Ato Declaratório CONFAZ 11, de 27 de abril de 2021)