Publicações

- Categoria: Institucional

Medida Provisória nº 1.033, de 24 de fevereiro de 2021, altera o regime tributário de empresa operante em Zonas de Processamento de Exportação

Foi publicada a Medida Provisória nº 1.033, de 24 de fevereiro de 2001, que altera a Lei nº 11.508/2007 no que tange ao regime tributário de empresas operantes em Zona de Processamento de Exportação. A medida concede tratamento à produção de oxigênio medicinal empregado em medidas de prevenção, controle e contenção de danos à saúde pública relacionados ao Covid-19.

Segundo a Medida Provisória, “A receita auferida por empresa autorizada a operar em ZPE decorrente da comercialização de oxigênio medicinal, classificado sob o código 2804.40.00 da NCM, não será considerada no cálculo do percentual da receita bruta decorrente de exportação de que trata o caput do art. 18, no ano-calendário 2021".

A Medida Provisória está em vigor desde a data de sua publicação – 25 de fevereiro de 2021.

(Medida Provisória nº 1.033, de 24 de fevereiro de 2021)

- Categoria: ESG e Negócios de Impacto

Existe uma relação de benefício mútuo e sinergia entre o terceiro setor e a temática ESG (sigla em inglês para Environmental, Social and Governance – em português, ambiental, social e governança). Tanto as organizações do terceiro setor podem adotar boas práticas ambientais, sociais e de governança na condução de suas atividades, espelhando-se nas empresas com fins lucrativos, quanto estas podem recorrer às entidades do terceiro setor para ajudá-las em projetos de mitigação de impactos ambientais, sociais ou de equidade, uma verdadeira relação de retroalimentação que gera benefícios para todos. Não poderia ser de outra forma. Afinal, são lados de uma mesma moeda, fundamentada na preocupação social e ambiental, e, nesse sentido, compartilham objetivos e princípios semelhantes e compatíveis. Deve haver, portanto, uma aproximação entre o segundo e o terceiro setor no fomento da agenda ESG, a fim de impulsionar a geração de valor de acordo com seus propósitos.

O que é ESG?

O tema da sustentabilidade sempre existiu no mundo empresarial, porém de forma impositiva e menos participativa. Historicamente, o principal papel de promoção da sustentabilidade cabia ao governo, que pressionava as empresas com a edição de leis e regulamentação. Atualmente, a temática da sustentabilidade toma novos contornos. Segundo eles, o mundo empresarial passa a ser pressionado por investidores (por meio da alocação de capital em projetos sustentáveis), consumidores (por meio de boicotes de produtos não sustentáveis), colaboradores (que demandam novos olhares para a gestão do capital humano e atração de talentos) e pela sociedade em geral. O “capitalismo de stakeholders” deixa de ser bandeira de um nicho restrito de poucas organizações preocupadas com questões sociais e ambientais e agora alcança praticamente toda a economia tradicional. Espera-se um protagonismo cada vez maior das empresas na solução de problemas socioambientais.

Nesse contexto, a temática ESG tem servido como impulso para acelerar o desenvolvimento sustentável – “aquele que satisfaz as necessidades da geração atual sem comprometer a capacidade das gerações futuras de satisfazerem as suas próprias necessidades”.[1]

A abordagem ESG pressupõe a avaliação de negócios, empresas, instituições e até mesmo países não somente do ponto de vista econômico, mas também de acordo com indicadores ambientais, sociais e de governança. O ecossistema de negócios está evoluindo; aqueles que resistirem ficarão não apenas no lado errado da história, mas também em desvantagem competitiva.[2] Nesses novos tempos, os consumidores e a sociedade em geral esperam muito mais dos negócios. Eles não se contentam com empresas que buscam somente o lucro. As organizações que aceitarem essas responsabilidades e souberem atender às expectativas de seus stakeholders trarão maiores benefícios para seus acionistas.

Além de contribuírem para uma sociedade mais ética saudável e justa, boas práticas de ESG estão relacionadas a diversos benefícios, como mitigação de riscos, melhor capacidade de inovação e adaptação, redução de custos, boa imagem perante o público, atração de talentos da nova geração, resiliência para cenários adversos, entre outros. Por tais motivos, o que antes era uma questão reservada aos ativistas agora se faz cada vez mais presente no cotidiano dos investidores e do mercado financeiro.

Um estudo elaborado pelo Morgan Stanley Institute for Sustainable Investing mostrou que os fundos sustentáveis superaram os tradicionais e reduziram os riscos de investimento durante a pandemia de covid-19. Embora a crise tenha ocasionado uma recessão global e enorme volatilidade no mercado em 2020, os fundos sustentáveis atingiram performances melhores do que os tradicionais. Uma análise de 3.000 fundos mútuos e de Exchange Traded Funds - ETF (fundos indexados negociados em bolsa) nos Estados Unidos revelou que os fundos sustentáveis tiveram desempenho 4,3% acima da mediana dos fundos tradicionais em no ano passado.[3] Ainda, de acordo com o Morgan Stanley, no início de 2020, 1 em cada 3 dólares sob gestão profissional nos EUA foi empregado em uma estratégia de investimento sustentável, perfazendo um total de aproximadamente US$ 17,1 trilhões, com aumento de 42% desde 2018.

Entre as métricas mais comumente usadas na temática ESG, destacam-se:

Ambiental

- Gerenciamento adequado de resíduos

- Gestão eficiente de água, energia limpa e outros recursos

- Emissão de gases poluentes

- Desmatamento

- Biodiversidade

Social

- Efetivação de direitos trabalhistas e de segurança do trabalho

- Atração e retenção de talentos

- Bem-estar dos empregados

- Incentivo à diversidade e proteção de gênero

- Direitos humanos e impactos positivos na sociedade

- Proteção de dados e privacidade

Governança

- Práticas transparentes de governança corporativa

- Compliance e promoção de valores éticos na condução dos negócios

- Composição do conselho de administração

- Relação com entidades do governo e políticos

O que é o terceiro setor?

O primeiro setor inclui o Estado e suas instituições públicas, os entes da Administração Pública direta e indireta, tradicionalmente os principais responsáveis pelo enfrentamento dos problemas sociais e ambientais. O segundo setor é o privado, composto pela iniciativa privada não governamental, normalmente instituições com o intuito de obter lucro – ou seja, o mercado. Já o terceiro setor representa o conjunto de organizações privadas não governamentais sem o objetivo de lucro que desempenham atividades voluntárias desenvolvidas em favor da sociedade e de utilidade pública, independentemente dos demais setores (governo e mercado), muito embora com eles possa firmar acordos de cooperação e parcerias e deles possa receber recursos.

O terceiro setor é resultado direto da incapacidade do poder público de solucionar determinados problemas sociais e ambientais, abrindo assim grande espaço para o protagonismo da sociedade civil. A atuação do terceiro setor promove uma sociedade civil ativa e participativa, que busca o interesse público e proporciona melhores serviços à comunidade. Além disso, torna a sociedade civil mais engajada e interessada em participar das decisões do Estado.

Entre as organizações não governamentais mais conhecidas do terceiro setor, estão as entidades beneficentes, organizações sociais, entidades sem fins lucrativos, fundos comunitários, fundações e diversos tipos de associações.

Como o ESG pode ajudar o terceiro setor e vice-versa

Tendo em vista as definições anteriores, fica evidente que existem objetivos comuns entre as empresas e o terceiro setor na busca de práticas sustentáveis do ponto de vista ambiental, social e de governança.

Diversas práticas ESG desenvolvidas nas empresas privadas podem também ser utilizadas pelas organizações do terceiro setor, como as de governança, mensuração de retorno e alocação eficiente de capital, para promover maior eficiência na administração e utilização de recursos. O uso de mecanismos de governança corporativa das empresas privadas pelo terceiro setor permite atingir os objetivos de:

- Transparência: disponibilização de informações claras, verdadeiras e completas para todas as partes interessadas, incluindo mantenedores, doadores, parceiros e comunidades apoiadas;

- Equidade: tratamento justo de todos os stakeholders, evitando atitudes ou políticas discriminatórias, sob qualquer pretexto;

- Prestação de contas: contabilidade e mensuração de impactos sociais e eficiência dos projetos) pelos gestores (associados, conselheiros, executivos, conselheiros fiscais, auditores); e

- Sustentabilidade: incorporação de considerações de ordem social e ambiental na definição dos programas, projetos e operações, com vistas à longevidade da organização.

Da mesma forma, podemos imaginar diversas formas de colaboração entre os agentes do terceiro setor e as empresas em relação às práticas de ESG. Nesse sentido, as organizações do terceiro setor podem, por exemplo, trabalhar em conjunto com as empresas em projetos e termos de parceria ou consultoria, emprestando a experiência e o conhecimento adquiridos na defesa de suas causas, para auxiliar na fiscalização e no desenvolvimento dos indicadores de desempenho ESG. Seria o caso de uma ONG focada na proteção do meio ambiente que ajuda empresas privadas a verificar o atingimento de métricas de poluição e desmatamento. Ou a situação de uma entidade de combate à desigualdade de raça e gênero que auxilia empresas privadas na adoção de medidas para aumentar a representatividade de mulheres e negros no seu corpo de colaboradores e gerentes. Ambas as partes se beneficiam: a ONG, avançando sua causa e criando uma nova fonte de captação de recursos e parcerias, e a companhia, com uma maneira mais eficiente de fiscalizar suas métricas, atingir objetivos e alcançar maior transparência no seu comprometimento com tais métricas.

Com a celebração cada vez mais comum de parcerias e convênios entre o Estado e as organizações do terceiro setor, acaba restando à Administração Pública a atribuição de fiscalizar as pessoas jurídicas do terceiro setor. Surge então uma grande oportunidade para os gestores dessas organizações aproveitarem as práticas ESG para criarem uma estrutura de governança corporativa robusta, que permita a adoção de mecanismos de controle, e para promoverem a diversidade, respeitarem a legalidade e seguirem princípios de responsabilidade social e econômica. Esse processo ajuda a tornar a administração mais eficiente, no intuito de evitar fraudes e corrupção, promover a transparência e tirar melhor proveito dos recursos.

A transparência impulsionada pela governança corporativa também pode aumentar o valor da entidade, ajudando-a a angariar mais recursos e contribuir para seu próprio desenvolvimento e para o de sua área de atuação. Essa adoção das melhores práticas de governança corporativa e de atuação sustentável do ponto de vista social e ambiental pode inspirar mais confiança nos principais doadores, dando a eles mais tranquilidade de que seus recursos serão empregados de forma honesta, eficiente e responsável.

Empresas que adotam o ESG em seu modelo de negócios e seu planejamento estratégico têm um estímulo para promover doações a instituições do terceiro setor a fim de ajudá-las nessa causa, tendo em vista seu interesse comum pelo meio ambiente e pela sustentabilidade. O impacto social e ambiental positivo gerado pelas organizações do terceiro setor com o apoio das doações empresariais privadas acaba por retroalimentar o sistema e ajuda as empresas a atingir as metas de sustentabilidade exigidas por acionistas, investidores e consumidores.

[1] Relatório Brundtland, ONU, 1987

[2] Hunt, Vivian, Simpson, Bruce e Yamada, Yuito. The case for stakeholder capitalism, 12/11/2020. https://www.mckinsey.com/business-functions/strategy-and-corporate-finance/our-insights/the-case-for-stakeholder-capitalism

[3] Institute for Sustainable Investing. Sustainable funds outperform peers in 2020 during coronavirus, 24/2/2021. https://www.morganstanley.com/ideas/esg-funds-outperform-peers-coronavirus

- Categoria: Institucional

CONFAZ publica ato declaratório que ratifica convênios ICMS

O Conselho Nacional de Política Fazendária publicou o Ato Declaratório nº 3, de 5 de março de 2021, que ratificou os seguintes convênios de ICMS aprovados na 331ª Reunião Extraordinária do CONFAZ:

Convênio ICMS 10/21 - Autoriza o Estado de Pernambuco a dispensar multa e juros previstos na legislação tributária, relacionados com o ICMS, permitir parcelamento de débito fiscal e alterar prazo de pagamento, na hipótese em que especifica;

Convênio ICMS 11/21 - Dispõe sobre a adesão do Estado de Pernambuco ao Convênio ICMS 87/20, do Estado do Mato Grosso à cláusula primeira e altera o Convênio ICMS 87/20, que autoriza o Estado do Rio de Janeiro a instituir programa especial de parcelamento de créditos tributários, com redução de penalidades e acréscimos moratórios, nas hipóteses que especifica;

Convênio ICMS 12/21 - Dispõe sobre a adesão do Estado do Amapá e altera o Convênio ICMS 79/20, que autoriza as unidades federadas que menciona a dispensar ou reduzir juros, multas e demais acréscimos legais, mediante quitação ou parcelamento de débitos fiscais relacionados com o ICM e o ICMS, inclusive os decorrentes da situação de emergência em saúde pública causada pela pandemia do novo Coronavírus (COVID-19) na forma que especifica;

Convênio ICMS 13/21 - Autoriza os Estados e o Distrito Federal a conceder isenção do ICMS incidente nas operações e correspondentes prestações de serviço de transporte realizadas com o equipamento respiratório Elmo, suas partes e peças, utilizado no âmbito das medidas de enfrentamento à pandemia causada pelo novo agente do Coronavírus (SARS-CoV-2).

(Ato Declaratório CONFAZ nº 3, de 5 de março de 2021)

- Categoria: ESG e Negócios de Impacto

O interesse pelo conceito de ESG (acrônimo em inglês para Environmental, Social and Governance – em português, Ambiental, Social e Governança – ASG) tem aumentado ano a ano como reflexo da adesão crescente de investidores a análises de projetos com base nesses temas. Segundo o site Google Trends, o termo está no auge de sua popularidade entre os usuários do site de buscas em todo o mundo. O Brasil segue tendência semelhante.[1]

A sigla ESG designa um método de análise de investimentos no qual, além das variáveis tradicionais (risco, retorno e liquidez), são considerados aspectos e riscos ambientais, sociais e de governança corporativa na tomada da decisão. A adoção de tais critérios é uma mudança de paradigma para as decisões de investimentos e estratégia financeira, que passam a incorporar práticas tradicionalmente associadas à sustentabilidade e a questões sociais.

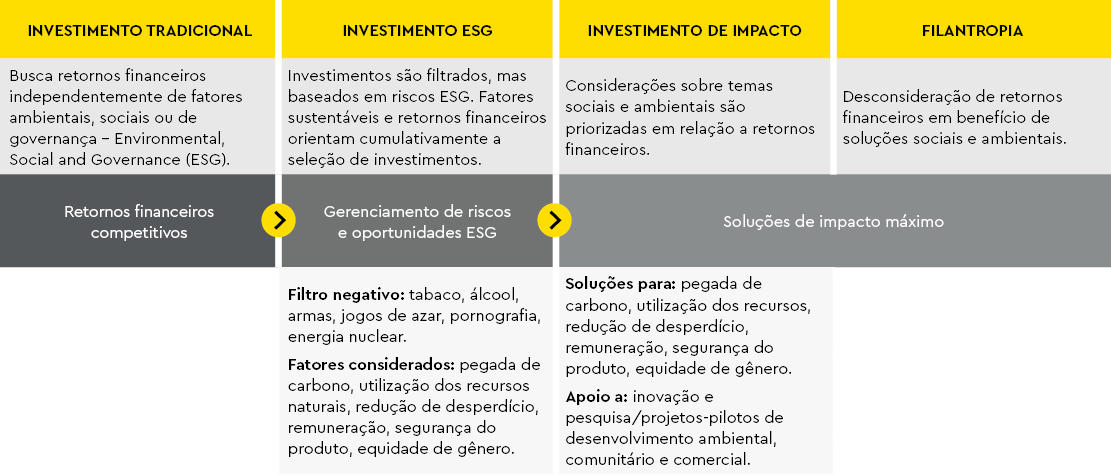

A maneira como tais aspectos são incorporados na metodologia de investimento varia de acordo com cada investidor ou empresa. Em geral, o objetivo dos investimentos ESG não é gerar impacto e uma solução social positiva, mas sim considerar os riscos relacionados a tais temas e minimizá-los. Por essa razão, nem todo investimento ESG pode ser considerado um investimento de impacto.

Como o próprio nome indica, investimentos de impacto têm a intenção explícita de gerar resultados positivos do ponto de vista social e ambiental, além de assegurar retorno financeiro. Eles podem usar critérios ESG de forma cumulativa e complementar, e seus impactos costumam ser mensurados e avaliados periodicamente.[2]

O diagrama a seguir sintetiza de forma simples diferentes estruturas de investimento:

Fonte: Elaborado com base em Evolution of an Impact Portfolio: From Implementation to Results, produzido pela Sonen Capital.

O quadro a seguir resume, de forma não exaustiva, alguns aspectos levados em consideração na análise de um investimento ESG:

| AMBIENTAIS | Questões relacionadas a preservação, recuperação e funcionamento do meio ambiente e recursos naturais: ▪ Geração ou utilização de fontes de energia renovável ▪ Ganhos de eficiência energética ▪ Saneamento básico e gestão de resíduos |

| SOCIAIS | Questões relacionadas aos direitos e interesses de indivíduos e comunidades: ▪ Atenção aos direitos humanos ▪ Efetivação de direitos trabalhistas e relações com funcionários ▪ Promoção de medidas de incentivo à diversidade e tratamento igualitário ▪ Relações com comunidades locais ▪ Atividades em zonas de conflito ▪ Promoção da saúde |

| GOVERNANÇA CORPORATIVA | Questões relacionadas à governança corporativa das empresas investidas, outras entidades investidas e seus fornecedores: ▪ Criação de conselhos e órgãos de supervisão ▪ Promoção de medidas de diversidade nos quadros de gestão ▪ Divulgação de informações ▪ Interações com partes relacionadas ▪ Mecanismos de alocação de competências e responsabilidades para a administração ▪ Adoção de padrões éticos ▪ Adoção de estratégias de negócios que levem em consideração critérios ambientais e sociais ▪ Promoção de melhores práticas socioambientais e anticorrupção interna e externamente (com clientes e fornecedores) |

Fonte: O mercado emergente de finanças verdes no Brasil, Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ).[4]_

Entidades financiadoras como bancos de fomento (Banco Nacional de Desenvolvimento Social – BNDES, Banco do Nordeste – BNB, entre outros), órgãos multilaterais (Banco Mundial, International Finance Corporation – IFC e Inter-American Development Bank – IDB), agências de crédito à exportação e bancos comerciais já costumam incluir condições relacionadas a aspectos de ESG em suas operações de investimento e financiamento. Nesses casos, a adesão a princípios de ESG e a obrigação de manter e observar tais princípios durante toda a vigência do financiamento costumam ser condições essenciais para definir se o projeto receberá financiamento dos órgãos em questão. A forma e a periodicidade de acompanhamento e fiscalização de tal adesão variam de acordo com a entidade financiadora, mas muitas delas têm departamentos específicos para fazer tal acompanhamento.

As empresas também podem aderir a princípios de ESG por conta própria, independentemente da exigência de terceiros ou financiadores. Nesses casos, elas buscam certificações específicas para as suas atividades, seus títulos de dívida e/ou projetos a serem financiados.

As certificações podem ser baseadas em diversos critérios, tanto ambientais quanto sociais, e estão atreladas aos emissores e aos respectivos projetos nos quais os recursos serão utilizados. Os Green Bonds Principles e a Climate Bonds Initiative (CBI) são exemplos de critérios para emissão dessas certificações para títulos verdes. Títulos verdes (ou green bonds) são títulos de dívida utilizados por emissores para captar recursos com o objetivo de implantar ou refinanciar projetos ou ativos, novos ou existentes, que tenham atributos positivos do ponto de vista ambiental ou climático (geralmente definidos como projetos verdes) e reconhecidos por uma entidade certificadora.

Com base no Acordo de Paris sobre as medidas de redução de emissão de gases do efeito estufa para conter a elevação da temperatura do planeta, a CBI propôs definições comuns e amplas sobre o que deveria ser considerado “verde” em oito setores prioritários a fim de padronizar e apoiar o crescimento de um mercado global coeso e consistente de títulos verdes. Os setores são: energia, transporte, água, edificações, uso da terra e recursos marinhos, indústria, esgoto e gestão de resíduos, e tecnologia da informação.[5]

Dessa forma, a CBI criou o Esquema de Certificação da Climate Bonds Initiative, o qual estabelece os Critérios Setoriais do Sistema de Normas e Certificação de Títulos Climáticos, apresentando propostas de condições e limites de elegibilidade que as empresas e os respectivos projetos e títulos de dívida devem atender para que sejam considerados verdes.

Empresas desenvolvedoras de projetos podem também financiá-los via emissão de debêntures incentivadas. A Lei nº 12.431/11 consolidou um regime tributário privilegiado em relação aos ativos e instrumentos financeiros para financiamentos de longo prazo no que se refere a projetos em determinados setores de infraestrutura e títulos que preencham alguns requisitos específicos.

Em relação às debêntures de incentivadas, a Lei nº 12.431/11 foi regulamentada pelo Decreto nº 8.874/16, o qual determinou que os projetos de investimento que visam à implantação, ampliação, manutenção, recuperação ou modernização de empreendimentos de infraestrutura dos setores de logística e transporte, mobilidade urbana, energia, telecomunicações, radiodifusão, saneamento básico e irrigação, além de projetos que proporcionem benefícios ambientais ou sociais relevantes, podem ser enquadrados como projetos prioritários pelos ministérios competentes para fins da emissão de tais títulos.

As debêntures incentivadas asseguram a alguns titulares benefícios tributários para o financiamento do projeto, que, a depender da sua natureza, podem ou não ser considerados verdes ou sociais e, portanto, passíveis de certificações ambientais e sociais (como as da CBI ou dos Green Bonds Principles) e atrair ainda mais investidores.

Com a crescente adesão de investidores e financiadores a análises ESG, a opção pela obtenção de certificações ambientais e sociais deverá se tornar ainda mais recorrente em estruturas de financiamento de projetos. Além disso, tais certificações poderão ser obtidas para debêntures incentivadas a fim de aumentar o interesse dos investidores por ativos que acumularem características de ESG e um retorno financeiro diferenciado.

[1] Google Trends. https://trends.google.com.br/trends/explore?date=today%205-y&q=%2Fm%2F0by114h e https://trends.google.com.br/trends/explore?date=today%205-y&geo=BR&q=%2Fm%2F0by114h . Acesso em: 10 mar. 2021.

[2] Expert XP. Investimento de Impacto & ESG: o retorno de um mundo melhor. https://conteudos.xpi.com.br/alternative-week/live/investimento-de-impacto-esg-o-retorno-de-um-mundo-melhor/

[3] Sonen Capital. Evolution of an Impact Portfolio: From Implementation to Results. http://www.sonencapital.com/thought-leadership-posts/evolution-of-an-impact-portfolio/#:~:text=The%20report%2C%20titled%20Evolution%20of,social%20and%20environmental%20impact%20results.

[4] GIZ. O mercado emergente de finanças verdes no Brasil. http://www.labinovacaofinanceira.com/wp-content/uploads/2020/07/mercado_financasverdes_brasil.pdf

[5] CBI. Climate Bonds Taxonomy. https://www.climatebonds.net/standard/taxonomy

- Categoria: Infraestrutura e Energia

Por André Camargo Galvão e Frederico Morais Menezes Abdul-Hak Antelo

Por meio do julgamento virtual encerrado em 5 de março, o plenário do Supremo Tribunal Federal (STF) decidiu, por maioria de votos, que a Petróleo Brasileiro S.A. (Petrobras) não se sujeita à Lei nº 8.666/93 (Lei de Licitações), norma que prevê o regime de licitações da Administração Pública.

A decisão foi proferida em sede de Recurso Extraordinário, interposto pela Frota de Petroleiros do Sul Ltda. (Petrosul) e pela Brasilmar Navegação S.A. (Brasilmar), as quais buscavam a reforma da decisão do Tribunal de Justiça do Rio Grande do Sul (TJ-RS) que considerou válida (i) a rescisão, pela Petrobras, em 1994, de contrato de fretamento de embarcações para transporte de cargas, celebrado entre a Petrobras e Petrosul; e (ii) a contratação posterior, pela Petrobras, de outra empresa sem observância ao disposto na Lei de Licitações. À época da decisão, o TJ-RS entendeu que a Petrobras não se submeteria ao art. 1º, parágrafo único, da Lei de Licitações.[1]

A maioria dos ministros do STF acompanhou o voto do relator, Dias Toffoli, ao negar provimento ao Recurso Extraordinário (RE) nº 441280, consolidando, portanto, o entendimento do STF a respeito da ausência de necessidade de a Petrobras observar os procedimentos previstos na Lei de Licitações. Tal decisão foi fundada no art. 173, §1º, da Constituição Federal,[2] cuja redação estabelece a sujeição das sociedades de economia mista ao regime próprio das empresas privadas.

O ministro relator também ressaltou que os contratos celebrados pela Petrobras para a aquisição de bens e serviços deveriam seguir o Regulamento do Procedimento Licitatório Simplificado da Petrobras, regulamentado pelo Decreto nº 2.745/98.

De acordo com o voto do ministro relator, o regime previsto na Lei de Licitações é incompatível com a atuação da Petrobras, pois exige-se das sociedades de economia mista (caso da Petrobras) uma agilidade própria das empresas que atuam no mercado privado, movido pela intensa concorrência entre empresas:

“Portanto, reputo ser inaplicável às sociedades de economia mista que explorem atividade econômica própria das empresas privadas, concorrendo, portanto, no mercado, o regime estreito estabelecido na Lei n° 8.666/93, por entender não ser possível conciliar o regime previsto na Lei n° 8.666/93 com a agilidade própria desse tipo de mercado que, como sabido, é movido por intensa concorrência entre as empresas que nele atuam.

A agilidade que se exige das empresas que atuam no mercado é absolutamente incompatível com um sistema rígido de licitação, como esse imposto pela referida Lei nº 8.666/93.”

Acompanharam o voto do ministro relator os ministros Luiz Fux, Ricardo Lewandowski, Celso de Mello (aposentado), Gilmar Mendes e Alexandre de Moraes. Foram contra os(as) ministros(as) Marco Aurélio Mello, Edson Fachin, Rosa Weber e Cármen Lúcia.

[1] Art. 1º Esta lei estabelece normas gerais sobre licitações e contratos administrativos pertinentes a obras, serviços, inclusive de publicidade, compras, alienações e locações no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios.

Parágrafo único. Subordinam-se ao regime desta lei, além dos órgãos da administração direta, os fundos especiais, as autarquias, as fundações públicas, as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios.

[2] Art. 173, § 1º A lei estabelecerá o estatuto jurídico da empresa pública, da sociedade de economia mista e de suas subsidiárias que explorem atividade econômica de produção ou comercialização de bens ou de prestação de serviços, dispondo sobre:

(...)

II - a sujeição ao regime jurídico próprio das empresas privadas, inclusive quanto aos direitos e obrigações civis, comerciais, trabalhistas e tributários;

- Categoria: Contencioso

A Lei de Arbitragem foi promulgada há mais de duas décadas e teve sua constitucionalidade declarada incidentalmente pelo Supremo Tribunal Federal (STF) no âmbito do recurso interposto nos autos do pedido de homologação de sentença estrangeira (Processo nº 5.206, julgado em 2001). A análise da constitucionalidade perpassou pela garantia constitucional de inafastabilidade do Poder Judiciário. A conclusão foi que a Constituição Federal veda que o cidadão seja impedido de optar pelo Judiciário, mas o deixa livre para compor seus litígios por outros mecanismos.

A despeito de qualquer discussão quanto à constitucionalidade da Lei de Arbitragem já estar plenamente superada, o Tribunal de Justiça do Estado do Rio de Janeiro, no fim de 2020, decidiu rever a questão da inafastabilidade da jurisdição para negar a incidência de cláusula compromissória em razão da superveniência da falência de um dos contratantes.

Em linhas gerais, o julgado do Tribunal de Justiça do Rio de Janeiro tem por base ação de revisão contratual com pedido indenizatório ajuizada em litisconsórcio pela Stiebler Arquitetura e Incorporações Ltda. e duas sociedades de propósito específico. Considerando que o contrato continha cláusula compromissória, os requeridos levantaram tal ponto em preliminar de contestação. O juízo de origem acolheu a preliminar e julgou a ação extinta.

Contudo, após a decretação de falência da Stiebler, o administrador judicial solicitou o reconhecimento do juízo universal da falência com o declínio de competência. A Stiebler, por sua vez, também se utilizou da falência em suas razões de apelação para sustentar que empresas em regimes sujeitos à Lei nº 11.101/05, a Lei de Recuperações e Falências, não podem ser parte em procedimentos arbitrais e reiterou seu argumento quanto à inafastabilidade do Poder Judiciário.

Além de analisar outras questões que fogem ao escopo deste artigo, o Tribunal de Justiça do Estado do Rio de Janeiro, mais especificamente a 3ª Câmara Cível, considerou que a cláusula arbitral não pode ter aplicação irrestrita e que sua análise deve levar em consideração os altos custos que podem ser causados à massa falida e aos credores.

Assim, considerando que a massa falida poderia não ter recursos para arcar com a arbitragem, a corte entendeu que o acesso à Justiça deve ser resguardado e autorizou a permanência do litígio no âmbito do Poder Judiciário. A decisão ainda não transitou em julgado e poderá ser objeto de sucessivos recursos até que seja decidida em definitivo pelos tribunais superiores. Contudo, representa um retrocesso a todo o entendimento jurisprudencial já firmado quanto ao ponto.

De fato, o próprio Superior Tribunal de Justiça já proferiu decisões estratégicas relativas ao uso da arbitragem no país, abrangendo também a arbitrabilidade de controvérsias envolvendo empresas em crise. Um exemplo é o voto proferido pela ministra Nancy Andrighi, em 2008, no âmbito da Medida Cautelar nº 14.295/SP, que versou sobre a arbitrabilidade e empresa em liquidação extrajudicial. Nesse caso, que envolvia a Saúde ABC Serviços Médicos Hospitalares e Interclínicas Plano de Saúde S.A., a ministra relatora considerou que a cláusula compromissória permanece válida, pois celebrada antes da decretação da liquidação.

Ainda a título exemplificativo, no caso Targa vs. Cremer, também julgado pelo Tribunal de Justiça do Estado do Rio de Janeiro, em julho de 2014, e autuado sob o nº 0016509-16.2014.8.19.0000, a Targa voltou-se ao Judiciário para pleitear a suspensão do processo arbitral invocando a indisponibilidade do direito envolvido por estar em regime recuperacional. O tribunal decidiu que, sendo as questões eminentemente contratuais, não há que se falar em inarbitrabilidade.

Tais casos não são isolados e estão em consonância com a evolução legislativa sobre o assunto. O próprio julgado ora discutido menciona o teor do enunciado 75 da II Jornada de Direito Comercial do Conselho da Justiça Federal (CJF), realizada em 2015: “havendo convenção de arbitragem, caso uma das partes tenha a falência decretada: (...) o administrador judicial não pode recusar a eficácia da cláusula compromissória, dada a autonomia desta em relação ao contrato”.

Tanto esse era o entendimento predominante que, sobrevinda a reforma da Lei de Recuperações e Falências, com a promulgação da Lei nº 14.112/20, o texto foi parcialmente incorporado ao texto legal, para que esteja expressamente previsto na Lei de Recuperações e Falências que “o processamento da recuperação judicial ou a decretação da falência não autoriza o administrador judicial a recusar a eficácia da convenção de arbitragem, não impedindo ou suspendendo a instauração do procedimento arbitral” (art. 6, § 9º).

Assim, o que se verifica é que o julgado recente da 3ª Câmara do Tribunal de Justiça do Rio de Janeiro desconsidera toda a evolução jurisprudencial recente e até mesmo as alterações legislativas para rejeitar o cumprimento da cláusula compromissória.

Não se ignora que ainda existem problemas de compatibilização entre os institutos da arbitragem e da insolvência, porém, desde que respeitadas as competências específicas, as jurisdições estatal e arbitral podem e devem conviver harmonicamente.

Assim, caso o precedente da 3ª Câmara do TJRJ não venha a ser reformado – hipótese aparentemente remota −, tal interpretação trará insegurança jurídica à convenção de arbitragem e implicará verdadeiro retrocesso em relação ao instituto.