Publicações

- Categoria: Trabalhista

Algoritmos são sequências de ações a serem executadas por um software para resolver um problema ou alcançar um determinado resultado. Eles são usados, por exemplo, para pesquisar de forma automática perfis previamente definidos em bases de dados extensas, a fim de obter dados específicos para uma pesquisa, candidatura, reposição de vagas e até para o diagnóstico de doenças.

Para que os dados sejam obtidos pelo algoritmo, é essencial que haja um responsável por definir a estrutura da base na qual os dados serão armazenados e um responsável por abastecê-la, ainda que a partir de sensores virtuais, considerando os parâmetros previamente estabelecidos. A participação humana necessariamente ocorre em algum desses momentos, seja para a definição das diretrizes aplicáveis ao algoritmo, seja para a organização, o desenvolvimento e a governança das informações.

Existem diversos exemplos do uso de algoritmos nas relações de trabalho, como a revisão automática de currículos de candidatos a emprego ou o monitoramento das atividades dos empregados segundo metas de produtividade estabelecidas pela empresa para fins de premiação ou dispensa.

A dúvida, no entanto, é se o uso de algoritmos, por si só, seria incompatível com a Lei nº 13.709/18, a Lei Geral de Proteção de Dados (LGPD), que dispõe sobre o tratamento de dados pessoais, inclusive nos meios digitais, por pessoa natural ou jurídica, com o objetivo de resguardar a privacidade de seus titulares.

Antes de avaliar qualquer situação de conformidade, é preciso identificar se estamos diante de dados pessoais, sensíveis ou anônimos, e se esses dados encontram fundamento na LGPD para o seu tratamento.

Os dados pessoais podem ser utilizados somente nas seguintes hipóteses: cumprimento de obrigação legal, realização de estudos por órgão de pesquisa, execução de contrato ou de procedimentos preliminares relacionados ao contrato do qual seja parte o titular do dado, exercício regular de direito, interesse legítimo, proteção do crédito, tratamento e uso compartilhado de dados necessários à execução de políticas públicas, proteção da vida, tutela da saúde e mediante consentimento.

Os dados sensíveis, por sua vez, não podem ser utilizados com fundamento na execução de contrato e proteção do crédito (se não houver consentimento do titular do dado) e no interesse legítimo, mas apenas nas demais hipóteses mencionadas no parágrafo anterior ou para garantir prevenção à fraude e à segurança do titular do dado nos processos de identificação e autenticação de cadastro em sistemas eletrônicos.

Caso o dado processado pelo algoritmo esteja anonimizado e, portanto, não possa ser identificado, ele não será considerado pessoal ou sensível e poderá ser utilizado. Considerando que a maioria dos algoritmos processa dados anonimizados, entende-se comumente que eles não apresentam qualquer vedação de tratamento na legislação, mas essa visão, em grande parte dos casos, está equivocada.

O dado anonimizado não impede que determinado tratamento de dados possa ser considerado discriminatório, o que é vedado pelos artigos 3º, inciso IV, e 5º, inciso XLI, da Constituição Federal e 6º, inciso IX, da LGPD. É preciso ter em mente que os algoritmos, ainda que anônimos, não são imparciais e podem refletir preconceitos enraizados no histórico dos dados, conforme demonstrado por diversos casos noticiados recentemente e que deverão ser revisados pelas empresas.

O problema da discriminação algorítmica pelo uso de bases de dados tendenciosas pode ter origem ainda na coleta de dados, inclusive com a participação humana, e essa situação tem se tornado cada vez mais comum. Por essa razão, o Ministério Público do Trabalho criou recentemente um grupo contra a discriminação algorítmica, a fim de investigar empresas que utilizam algoritmos com vieses tendenciosos. É o chamado machine bias ou algorithm bias.

A remoção do viés tendencioso dos algoritmos é um assunto que tem sido bastante discutido pelas empresas, que deverão rever a governança e a participação humana no uso da tecnologia para legitimá-la.

O Facebook recentemente anunciou o lançamento de um conselho de especialistas do mundo todo com formação multidisciplinar e multicultural, denominado Oversight Board Administration. Esse conselho é composto atualmente por 20 membros e será responsável por definir, por exemplo, qual tipo de conteúdo deve ou não ser removido da rede social, de acordo com o que é considerado inadequado, irrelevante ou excessivo. É um órgão independente que busca valorizar a integração entre o ser humano e a inteligência artificial.

Outro problema identificado nos algoritmos que processam dados aparentemente anonimizados refere-se às decisões decorrentes de sua utilização. De acordo com o artigo 20 da LGPD: “O titular dos dados tem direito a solicitar a revisão de decisões tomadas unicamente com base em tratamento automatizado de dados pessoais que afetem seus interesses, incluídas as decisões destinadas a definir o seu perfil pessoal, profissional, de consumo e de crédito ou os aspectos de sua personalidade.”

Isso significa que, caso determinado algoritmo tenha ensejado tratamento discriminatório ao trabalhador, tanto para fins de recrutamento quanto para fins de dispensa, por exemplo, a empresa deverá respeitar o princípio da transparência, previsto no artigo 6º, inciso VI, da LGPD, e prestar todas as informações necessárias sobre o tratamento dos dados que fundamentaram a decisão, sob pena de ser auditada pela Autoridade Nacional de Proteção de Dados (ANPD).

Para verificar a legalidade dos algoritmos, portanto, duas questões devem ser levadas em consideração e analisadas com bastante cautela: a classificação dos dados indicados (se são pessoais, sensíveis ou anônimos) e se têm legitimidade para serem apresentados dessa forma.

Caso contrário, as empresas estarão em desconformidade com a LGPD e deverão rever o uso da tecnologia de acordo com as diretrizes da nova regulamentação, sob pena de se sujeitarem às sanções administrativas previstas na lei (cuja aplicação poderá ocorrer a partir de 1º de agosto de 2021), bem como ao pagamento de indenização por danos morais no caso de questionamento judicial na esfera trabalhista.

- Categoria: Reestruturação e insolvência

A Lei nº 14.112, publicada em 24 de dezembro no Diário Oficial, atualiza a legislação referente à recuperação judicial, à recuperação extrajudicial e à falência do empresário e da sociedade empresária. O texto decorre do PL 4.458/20, que foi aprovado pelo Senado em 25 de novembro e sofreu alguns vetos do presidente da República.

Para refletir a redação da nova lei, atualizamos a seguir a tabela publicada em 8 de dezembro com os principais pontos de modificação nos institutos da legislação atual de recuperação e falências.

Análise das principais mudanças |

|

| Lei nº 11.101/05 antes da Lei nº 14.112/20 | Lei nº 11.101/05 após a Lei nº 14.112/20 |

|

Stay period

|

Stay period

|

Prevenção do juízo

|

Prevenção do juízo

|

Convenção de arbitragem

|

Convenção de arbitragem

|

Distribuição de lucros ou dividendos

|

Distribuição de lucros ou dividendos

|

|

Verificação e habilitação de créditos

|

Verification and registration of credits

|

|

Cessão de crédito

|

Cessão de crédito

|

|

Conciliação e mediação

|

Conciliação e mediação

|

|

Atuação do administrador judicial

|

Atuação do administrador judicial

|

|

AGC

|

AGC

|

|

Voto abusivo

|

Voto abusivo

|

|

Recuperação judicial de produtor rural

|

Recuperação judicial de produtor rural

|

|

Meios de recuperação judicial

|

Meios de recuperação judicial

|

|

Constatação prévia

|

Constatação prévia

|

|

Plano alternativo proposto pelos credores

|

Plano alternativo proposto pelos credores

|

|

Créditos trabalhistas

|

Créditos trabalhistas

|

|

Venda de ativos

|

Venda de ativos

|

|

Credor parceiro ou apoiador

|

Credor parceiro ou apoiador

|

|

DIP financing

|

DIP financing

|

|

Consolidação processual e substancial

|

Consolidação processual e substancial

|

|

Possibilidade de o fisco requerer a falência da devedora

|

Possibilidade de o fisco requerer a falência da devedora

|

|

Encerramento da recuperação judicial

|

Encerramento da recuperação judicial

|

|

Fresh start

|

Fresh start

|

|

Extensão dos efeitos da falência

|

Extensão dos efeitos da falência

|

|

Rol de credores na falência

|

Rol de credores na falência

|

|

Encerramento rápido da falência ante a ausência de bens

|

Encerramento rápido da falência ante a ausência de bens

|

|

Venda de ativos na falência

|

Venda de ativos na falência

|

|

Extinção das obrigações do falido

|

Extinção das obrigações do falido

|

|

Recuperação extrajudicial

|

Recuperação extrajudicial

|

|

Insolvência transnacional

|

Insolvência transnacional

|

|

Aplicação do CPC

|

Aplicação do CPC

|

|

Operações compromissadas e derivativas

|

Operações compromissadas e derivativas

|

|

Aspectos tributários

|

Aspectos tributários

|

- Categoria: Tributário

Por Leonardo Martins e Matheus Caldas Cruz

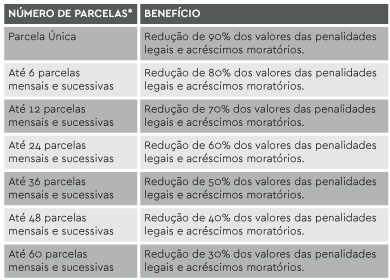

Com a edição da Lei Complementar nº 189/2020, publicada em 29 de dezembro de 2020, o estado do Rio de Janeiro internalizou o Convênio ICMS nº 87/2020, celebrado pelo Conselho Nacional de Política Fazendária (Confaz), para instituir o Programa Especial de Parcelamento de Créditos Tributários do Estado do Rio de Janeiro (PEP-ICMS) relacionado aos créditos tributários de ICMS, IPVA e ITD. O programa estabelece a redução de penalidades legais e acréscimos moratórios decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, inscritos ou não em dívida ativa.

A Lei Complementar nº 189/2020 internaliza também o Convênio ICMS nº 76/2020, que autoriza o estado do Rio de Janeiro a conceder anistia às multas punitivas pelo não pagamento de parcelas de programa de refinanciamento de débito autorizado pelo Confaz, ocorrido no período de 1º de março de 2020 a 30 de julho de 2020, além de reestabelecer tais programas de parcelamentos e os parcelamentos cancelados por inadimplência.

A adesão ao PEP-ICMS ficará condicionada ao deferimento prévio do pedido por parte da autoridade competente e se dará com o pagamento do débito à vista ou da primeira parcela, a depender da opção de parcelamento adotada pelo contribuinte.

O prazo máximo para apresentação do pedido de ingresso ao programa será de 60 dias, contados da data da publicação da lei. Esse prazo é prorrogável por ato do Poder Executivo uma única vez e por período não superior a 60 dias.

Entre as condições para a fruição do benefício, a lei determina que os contribuintes desistam de eventuais ações judiciais e embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, e de eventuais impugnações, defesas e recursos apresentados na esfera administrativa envolvendo o débito a ser incluído no programa.

A ausência de pagamento de mais de duas parcelas simultâneas (excetuada a primeira), a existência de parcela ou saldo de parcela não pago por mais de 90 dias, o inadimplemento do imposto devido por mais de 60 dias ou a não comprovação da desistência de eventuais discussões envolvendo o débito parcelado ocasionarão o cancelamento do programa.

Os benefícios dispostos no Convênio ICMS nº 87/2020 não se aplicam aos contribuintes optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/06, nem a débitos fiscais que tenham sido objeto de depósito judicial em ação para a qual já exista decisão transitada em julgado em favor do estado do Rio de Janeiro.

A tabela a seguir apresenta de forma detalhada a relação entre o número de parcelas e a proporção do benefício concedido:

* A atualização do valor das parcelas se dará pela Taxa Selic.

** As parcelas terão o valor mínimo equivalente a 450 Unidades Fiscais de Referência do Estado do Rio de Janeiro (Ufir RJ)

O Machado Meyer está à disposição para prestar assessoria sobre o tema.

- Categoria: Trabalhista

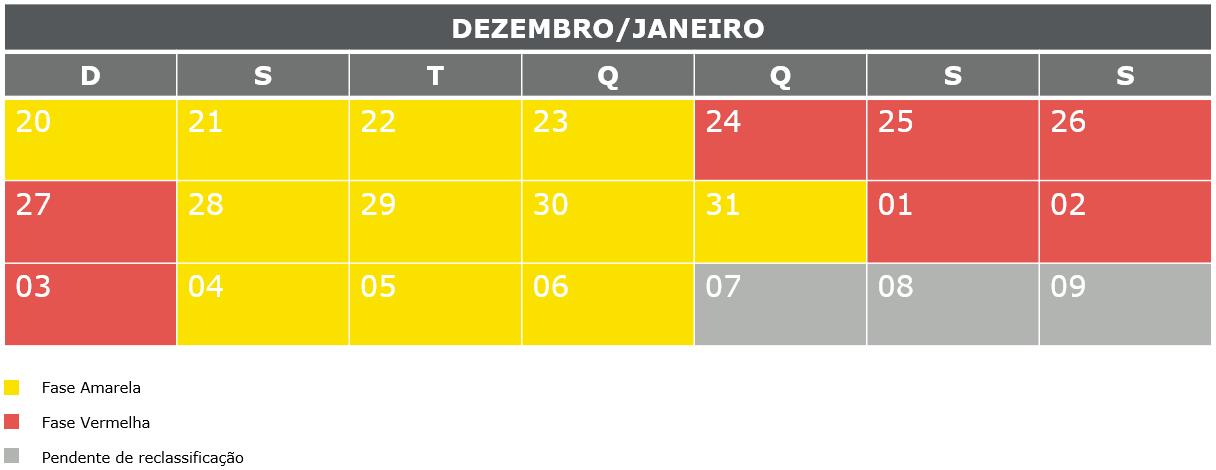

O governo de São Paulo anunciou em 22 de dezembro novas restrições para o enfrentamento da pandemia de covid-19. Entre os dias 25 e 27 de dezembro de 2020 e 1º e 3 de janeiro de 2021, o estado inteiro retornará à fase vermelha do Plano São Paulo.

Durante esses seis dias, poderão funcionar normalmente apenas os serviços essenciais previstos pelo Decreto Estadual nº 64.881/20 e pelo Decreto Federal nº 10.282/20.

No entanto, o retorno temporário à fase vermelha do Plano São Paulo não altera a possibilidade de funcionamento das empresas que não têm atendimento ao público e das indústrias, desde que respeitados os protocolos de prevenção e proteção contra a covid-19 (Portaria nº 1.565/20 do Ministério da Saúde, Portaria Conjunta nº 20/20 do Ministério da Economia e Secretaria Especial de Previdência e Trabalho e demais protocolos municipais sobre o assunto).

Nos demais dias, o estado de São Paulo continuará obedecendo às regras da fase amarela do Plano São Paulo, o que se estenderá, pelo menos, até o dia da nova reclassificação de fase: dia 7 de janeiro de 2021.

Em síntese, as empresas localizadas no estado de São Paulo deverão observar as regras e restrições estaduais conforme o seguinte calendário:

- Categoria: Mercado de capitais

O ano de 2020 foi marcado, do ponto de vista econômico, por uma intensa volatilidade que afetou o mercado financeiro nacional de forma mais aguda que a habitual. Os motivos estão relacionados à crise de saúde pública desencadeada pela covid-19, à instabilidade política, econômica e social, às incertezas quanto a uma possível quebra do teto de gastos pelo governo federal e, não menos importante, aos impactos das eleições presidenciais norte-americanas.

Esse cenário de incertezas tem afetado a onda de IPOs (Initial Public Offering) registrada ao longo deste ano e que vinha sendo impulsionada pelo cenário de juros em patamares historicamente baixos. Muitos processos de IPO em curso na CVM foram cancelados ou suspensos com a justificativa de deterioração das condições do mercado.

O IPO, ou oferta pública inicial de ações, é o evento pelo qual uma sociedade (oferta primária) e/ou os seus acionistas (oferta secundária) oferecem ao mercado suas ações, que serão negociadas em bolsa de valores. Trata-se de um processo complexo e custoso que demanda certa maturidade em termos de governança e institucionalização por parte da sociedade que vai ao mercado de capitais captar recursos em troca de participação acionária. O processo de IPO envolve diferentes etapas, como auditoria, elaboração do prospecto e documentação da oferta, o roadshow, entre outras providências que demandam alto investimento e comprometimento da empresa e seus assessores. Por tais motivos, a opção pela captação de recursos via IPO é sempre cuidadosamente avaliada pela companhia e seus assessores financeiros.

Como alternativa ao IPO, há outras formas de captação de recursos para uma sociedade financiar suas atividades, especialmente durante um período de turbulência como o atual. Elas podem ser encaradas como meras alternativas e soluções paliativas ao IPO ou, até mesmo, como a estratégia principal e mais adequada para captação de recursos.

Primeiramente, é importante diferenciar a captação de recursos por meio de instrumentos de dívida da captação em troca de participação societária. Os instrumentos de dívida, de maneira geral, representam um risco menor ao investidor, uma vez que, em um cenário de insolvência da sociedade investida, os credores (titulares dos instrumentos de dívida) serão habilitados a receber seus créditos antes dos acionistas no concurso de credores. Além disso, alguns instrumentos de dívida oferecem garantias reais ou pessoais (aval ou fiança, por exemplo), o que confere aos seus titulares uma posição ainda mais privilegiada no concurso de credores em caso de insolvência.

Entre os instrumentos de dívida, a emissão de debêntures é um dos meios mais usuais de captação de recursos, conferindo ao investidor ou debenturista o direito de receber uma remuneração periódica e, no vencimento do título, o valor do principal investido. As debêntures têm como característica um prazo de vencimento da dívida mais longo, ao contrário das notas promissórias - outro instrumento de dívida bastante usual – que estão sujeitas a um prazo de vencimento mais curto.

Já a captação de recursos em troca de participação societária se dá por meio da emissão de ações ou títulos que conferem o direito às ações, por exemplo, o bônus de subscrição. Como já mencionado, esse formato de captação representa um risco maior ao investidor, que se torna sócio e não credor da companhia. Esse grau de risco mais acentuado muitas vezes pode representar um desincentivo ao investimento em um cenário de incerteza e turbulência.

Uma maneira mais flexível de lidar com a incerteza e o risco é a utilização de instrumentos de dívida conversíveis em participação societária, como o mútuo conversível e as debêntures conversíveis em ações. Esses instrumentos permitem ao investidor realizar o investimento na condição de credor da companhia, com uma exposição menor de risco, podendo converter a dívida em participação societária mediante o cumprimento de determinados requisitos pré-acordados. Dessa forma, o investidor consegue reduzir seu grau de risco, mas sem perder o potencial de ganho adicional caso o investimento se mostre exitoso no médio e longo prazo.

A escolha entre instrumentos de participação societária e híbridos conversíveis é bastante comum na indústria de private equity. O investidor de private equity busca adquirir participação societária em determinada companhia para incrementar suas atividades, aumentar o seu valor e, posteriormente, alienar tal participação com lucro em relação ao investimento originalmente realizado. Esse tipo de investimento é usualmente utilizado em companhias de capital fechado que apresentam potencial de crescimento em médio ou longo prazo. O aspecto menos favorável é a liquidez reduzida do investimento em comparação com a alocação de recursos em ativos listados em bolsa de valores.

Apesar de não representar uma regra absoluta, o investimento de private equity geralmente implica a aquisição de controle ou, ao menos, de participação relevante no capital da companhia investida. O objetivo nesses casos é poder influenciar de forma mais ativa e independente a administração e gestão da investida, por meio da eleição de membros do conselho de administração, diretoria e também como acionista nas próprias assembleias gerais. Os investimentos de venture capital, por sua vez, estão abrangidos pelo conceito maior de private equity, porém caracterizam-se por uma participação em menor porte. Por vezes, deixam que os acionistas fundadores continuem controlando a administração e gestão da sociedade investida. Já o chamado investimento anjo refere-se ao aporte em empresas embrionárias, geralmente realizado por pessoas físicas com capital próprio e ampla experiência no mercado.

Diante das diferentes opções disponíveis, cabe às companhias que estão em busca de recursos financeiros analisá-las cuidadosamente à luz dos riscos e incertezas existentes. É fundamental realizar a escolha da melhor alternativa conjugando a avaliação financeira e o conhecimento jurídico adequado em relação aos diversos modelos de investimento.

- Categoria: Bancário, seguros e financeiro

O expressivo desenvolvimento do mercado de pagamentos nos últimos anos tem impulsionado diversas iniciativas do Banco Central do Brasil (BCB) para modernizar a regulação do Sistema Financeiro Nacional. Nesse movimento, vários setores tiveram seus arcabouços regulatórios reformados e adaptados à nova realidade “eletrônica” da indústria. Em 12 de novembro, a autarquia divulgou o Edital de Consulta Pública n° 79/2020, direcionando sua atenção para o mercado de câmbio.

O edital traz propostas de reformas substanciais em algumas das principais regras vigentes para o mercado de câmbio (como a Resolução do Conselho Monetário Nacional n° 3.658/08 e a Circular do BCB n° 3.691/13), considerando a “crescente digitalização do sistema financeiro e os novos modelos de negócio”.

Tanto as mudanças quanto o contexto do edital suscitam algumas discussões importantes, que merecem destaque neste artigo.

O conceito de eFX

Uma das principais novidades do edital é a criação do conceito de eFX para, segundo o BCB, representar os fornecedores de “sistemática ofertada no mercado de câmbio para viabilizar pagamento, transferência ou saque internacional de recursos”. Ou seja, o BCB buscou criar uma categoria para atores que já integram o universo de serviços de pagamento brasileiro, mas definindo-os por sua finalidade. A ideia foi englobar eventuais novos modelos de negócio que se encaixem na definição de prestação de serviços de solução de pagamento, transferência ou saque internacional de recursos.

Segundo o BCB, tal categoria se presta a consolidar a regulamentação e criar um conjunto de obrigações comum a todos os prestadores desses serviços, referidos agora sob a nomenclatura única de eFX. Contudo, uma leitura mais atenta do edital mostra que há diferenças relevantes no tratamento regulatório dos agentes, a depender de quem fornece os serviços de eFX.

Foram incluídas no conceito de eFX instituições situadas em três diferentes níveis de autorização para atuar: instituições autorizadas a operar no mercado de câmbio (referidas adiante como eFXs nível 1), instituições autorizadas a funcionar pelo BCB sem licença para operar no mercado de câmbio (eFX nível 2) e pessoas jurídicas nacionais não sujeitas a autorização do BCB que oferecem soluções de pagamento digital (eFXs nível 3).

As distinções entre os três níveis são diversas, cabendo destacar que:

- das quatro modalidades de atuação facultadas a essas entidades,[1] as eFXs nível 3 só poderão atuar na aquisição de bens e serviços, pelo que substituem de forma equivalente a figura das facilitadoras de pagamentos internacionais;

- todo e qualquer pagamento ou recebimento relativo aos serviços prestados pelas eFXs nível 2 e 3 deverá ser feito mediante fechamento de câmbio com uma eFX nível 1;

- nas operações de fechamento de câmbio, as eFXs nível 1 deverão se certificar de que as eFX nível 3 atendem a determinados requisitos regulatórios de capacidade técnica, operacional e de prevenção à lavagem de dinheiro e financiamento ao terrorismo, funcionando como gatekeepers; e

- as eFXs nível 2 ficam dispensadas do escrutínio regulatório descrito no item anterior e delegado às eFXs 1, justamente por estarem exercendo atividade regulada como instituições supervisionadas pelo BCB.

Aprimoramento das operações de remittance

A flexibilização do regime das remessas internacionais (ou remittances) também é um importante passo dado pelo BCB no edital.

Segundo nota divulgada pela autarquia,[2] a mudança decorre de um esforço do G20 e da Agenda 2030 da ONU para que os custos desse tipo de transferência sejam reduzidos para o público. Entende-se que a importância das remessas internacionais na economia global está estreitamente associada à inclusão financeira dos mais pobres e vulneráveis, que têm nesse instrumento uma importante fonte de renda e de acesso ao sistema financeiro.[3]

Por esse motivo, o BCB regulamentou a possibilidade de prestação desse serviço também pelas eFXs nível 2, como as instituições de pagamento, que tanto se desenvolveram nos últimos anos no Brasil. Também nesse sentido, o edital prevê a prestação desses serviços por outros meios além da movimentações das tradicionais contas de depósito. É o caso das contas de pagamento e até mesmo dos boletos. Além disso, o BCB passou a exigir maior transparência nas tarifas aplicadas a tais transações.

Indicação da necessidade de reforma legislativa

O edital destacou a presença das reformas cambiais na Agenda BC#, e a autarquia aproveitou o momento para expressar a importância da atualização do marco legal do câmbio, que está em discussão no Congresso Nacional no Projeto de Lei n° 5.387/19.

Segundo o diretor de Regulação, Otávio Damaso, as possibilidades de reforma são limitadas na lei atual e as mudanças estruturais somente poderão ser feitas com alteração do marco legal pelo Poder Legislativo.

A questão da reforma legislativa do câmbio pode levantar alguns questionamentos sobre o momento da implementação das propostas veiculadas no edital. Cabe discutir, por exemplo, se as propostas resistirão às reformas estruturantes da legislação sobre câmbio ou se os normativos sobre os quais o edital se apoia (em especial a Resolução CMN n° 3.658/08 e a Circular do BCB n° 3.691/13) se tornarão obsoletos, obrigando a uma nova revisão. Além disso, o PL 5.387/19 ainda está em discussão no legislativo e não se sabe que mudanças serão feitas em seu texto.

No entanto, as propostas contidas no edital mostram um olhar bastante liberal do BCB em relação ao tema cambial, o que certamente será ainda mais bem-vindo se –como se espera – o leque de mudanças no regime de câmbio brasileiro for futuramente ampliado por um tão aguardado novo marco legal.

[1] “Art. 143-B. O eFX pode prestar serviço de pagamento ou transferência internacional relativo a:

I - aquisição de bens e serviços, no país ou no exterior, que ocorra:

a) de forma presencial; ou

b) mediante solução de pagamento digital oferecida pelo eFX e integrada a plataforma de comércio eletrônico;

II - transferência unilateral corrente;

III - transferência entre conta no país e conta no exterior de mesma titularidade, com as seguintes características:

a) conta de depósito ou conta de pagamento mantida no país em instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil; e

b) conta de depósito ou conta de pagamento mantida em instituição no exterior sujeita a efetiva supervisão, ou integrante de grupo financeiro sujeito a efetiva supervisão consolidada, e que tenha presença física tanto no país onde está constituída e licenciada quanto no país no qual a conta é mantida;

IV - saque no país ou no exterior.”

[2] Disponível em: https://www.bcb.gov.br/detalhenoticia/499/noticia

[3] Conforme o G20 Plan to Facilitate Remittance Flows, 2014. Disponível em: https://www.gpfi.org/sites/gpfi/files/documents/g20_plan_facilitate_remittance_flows.pdf.