Publicações

- Categoria: Mercado de capitais

As companhias brasileiras aguardaram por mais de uma década uma nova janela de oportunidade para captar recursos no mercado de capitais do país por meio de ofertas públicas iniciais ou subsequentes de distribuição de ações ou valores mobiliários referenciados em ações (ofertas públicas de equity). Desde 2006 e 2007, foram anos de baixa ou nenhuma captação por meio dessas transações. Em 2019, a expectativa do mercado era de crescimento constante dessas ofertas, com uma retomada efetiva (boom) prevista para 2020.

As informações sobre pedidos de registro de ofertas públicas de equity disponíveis para consulta no site da Comissão de Valores Mobiliários (CVM) confirmam essas expectativas: em 16 de março de 2020, havia 27 pedidos sob a análise da CVM, nos termos da Instrução CVM nº 400/03, conforme alterada, em contraste com dez registradas ao longo de 2019 (sem considerar as ofertas sob análise em caráter estritamente confidencial).

Com as notícias sobre a rápida propagação do coronavírus causador da covid-19 na China no fim de 2019, as companhias emissoras e os demais agentes envolvidos nas ofertas públicas de equity no Brasil começaram a discutir a necessidade de incluir na documentação desses pedidos um fator de risco que abordasse uma possível deterioração da economia mundial e, consequentemente, das atividades, negócios e receita das companhias emissoras. Esse risco, porém, acabou se tornando realidade com o alastramento do coronavírus para outros países, incluindo o Brasil, e com a deflagração de uma crise sem precedentes com a decretação da pandemia de covid-19 pela Organização Mundial da Saúde (OMS) em 11 de março de 2020.

Em razão desse cenário, observa-se nas últimas semanas uma enorme volatilidade na cotação dos valores mobiliários das companhias ao redor do mundo e uma deterioração significativa de seus preços de mercado, o que muitos especialistas estão classificando como uma crise ainda mais grave que a vivenciada em 2008 em decorrência dos subprimes. A viabilidade das ofertas públicas de equity em um período de tamanha incerteza e de crise econômica mundial foi colocada em xeque, e a CVM se viu obrigada a rever algumas regras e interpretações aplicáveis ao mercado de capitais brasileiro.

Em relação às ofertas públicas de distribuição de valores mobiliários regidas pela Instrução CVM 400, que incluem as ofertas públicas de equity, a CVM divulgou, a partir de 13 de março, três importantes e inéditas medidas no intuito exclusivo de, ao menos por ora, tentar impedir uma enxurrada de pedidos de cancelamento (i) das ofertas públicas de valores mobiliários registradas na CVM ainda não liquidadas (ofertas públicas registradas) e (ii) das ofertas públicas de equity e demais ofertas públicas de valores mobiliários atualmente em análise pelo regulador.

A primeira orientação divulgada pela Superintendência de Registro de Valores Mobiliários da CVM (SRE), por meio do Ofício-Circular nº 2/2020-CVM/SRE, é aplicável às ofertas públicas registradas. A autarquia buscou esclarecer que, em decorrência dos impactos do coronavírus nos mercados de capitais mundiais e, em especial, no mercado brasileiro, a CVM atenderá automaticamente a solicitações de modificações dessas ofertas (em contrapartida à prerrogativa do órgão, disposta no caput do artigo 25 da Instrução CVM 400, de aceitar ou não o pleito de modificação), desde que tal pedido se relacione com os impactos do coronavírus em tal oferta. Além disso, a CVM concedeu prazo adicional para a efetiva realização da oferta modificada, que passou de até 90 dias, conforme disposto no §2º do artigo 25 da Instrução CVM 400, para até 180 dias.

A orientação divulgada pela CVM foi bem recebida pelo mercado, na medida em que trouxe às companhias emissoras e aos demais agentes envolvidos nas ofertas públicas registradas a segurança de que a CVM não impedirá que tais ofertas sejam modificadas (aceitação automática dos pleitos de modificação) em detrimento de serem canceladas ou interrompidas. Isso traz às partes envolvidas na estruturação da oferta maior flexibilidade e previsibilidade em relação à sua efetiva liquidação.

O segundo movimento feito pela CVM culminou na edição da Deliberação CVM nº 846, de 16 de março de 2020. A medida alterou de 60 para 180 dias úteis o prazo máximo da interrupção do período de análise das ofertas públicas de equity (e demais ofertas públicas regidas pela Instrução CVM 400) pela SRE e pela Superintendência de Relações com Empresas da CVM (SEP), desde que o pedido de registro de emissor de valores mobiliários (companhia aberta) na CVM tenha sido realizado concomitantemente com o pedido de registro de oferta pública de equity na SRE. Diante da impossibilidade de prever os impactos do coronavírus no mercado, a CVM, na prática, concedeu às companhias emissoras e aos demais agentes envolvidos na estruturação das ofertas públicas de equity a possibilidade de interromper procedimentos de registro por um período adicional. Isso aumenta as chances de que o mercado e os preços das ações se recuperem ao menos parcialmente e pode evitar os cancelamentos das ofertas.

A terceira e última medida apresentada pela CVM foi o Ofício-Circular nº 3/2020-CVM/SRE, de 18 de março de 2020. Buscando mais uma vez estimular a manutenção das ofertas públicas de equity (bem como as demais ofertas públicas regidas pela Instrução CVM 400), a CVM resolveu flexibilizar o entendimento sobre a aplicabilidade do artigo 48 da Instrução CVM 400 às ofertas durante o prazo de interrupção. Em caráter excepcional e em vista do alongamento do prazo durante o qual uma oferta pode ficar interrompida, a CVM esclareceu que a expressão “decidida ou projetada” constante do artigo, que é a base para definição do início do período de silêncio no curso de uma oferta, passará a ser interpretada como sendo o momento em que haja a decisão, por parte das companhias emissoras, de retomar a análise do pedido de registro da oferta pública de equity.

A medida, certamente acertada no exclusivo contexto de fomentar o mercado, eliminou um grande motivador para o cancelamento das ofertas públicas de equity, ou seja, as companhias emissoras e demais agentes envolvidos não mais estarem sujeitos à observância das regras relativas ao período de silêncio dispostas no artigo 48 da Instrução CVM 400.

Sobre a postergação da decisão de cancelar a oferta pública de equity, duas possíveis alternativas devem ser avaliadas atualmente pelas companhias emissoras e pelos demais agentes envolvidos na estruturação da transação: (i) utilizar os prazos regulamentares para atender às exigências da CVM (os quais, em relação ao primeiro ofício de exigências, podem chegar a 60 dias úteis) e, se for o caso, após o transcurso desse tempo, solicitar a interrupção dos prazos de análise perante a CVM (que passaram de até 60 dias úteis para até 180 dias úteis); ou (ii) solicitar, a qualquer momento, inclusive após o recebimento do primeiro ofício de exigências, a interrupção dos prazos de análise perante a CVM (que passaram de até 60 dias úteis para até 180 dias úteis) e, se for o caso, utilizar os prazos regulamentares para atender às exigências da CVM (até 60 dias úteis).

A análise da melhor rota a ser adotada costuma depender de fatores intrínsecos a cada companhia emissora, mas é importante observar que a CVM se reservou o direito de reavaliar o conteúdo da Deliberação CVM 846 após 30 dias da sua publicação. Isso significa dizer que as companhias emissoras que não optarem pela interrupção da oferta pública de equity agora (ou ao menos dentro de 30 dias, contados da data da deliberação) poderão eventualmente deixar de usufruir da extensão de prazo. Por outro lado, já que a interrupção da análise faz com que os prazos da CVM voltem a fluir como se tivesse sido feito um novo pedido de registro, optar por interromper uma oferta pública de equity neste momento para se beneficiar da extensão do prazo pode levar à perda de agilidade no cronograma da transação, o que não ocorre caso a decisão seja de utilizar os prazos regulamentares para atender às exigências da CVM.

- Categoria: Mercado de capitais

A B3 S.A. – Bolsa, Brasil Balcão emitiu recentemente o segundo relatório sobre a adequação das companhias listadas no segmento do Novo Mercado ao seu regulamento, tendo como foco as obrigações que entrarão em vigor em 2021. No documento, foram analisadas 121 empresas integrantes do Novo Mercado.

As mudanças deverão estar totalmente concretizadas pelas companhias até as assembleias gerais a serem realizadas no exercício de 2021 (para aprovar os resultados do exercício de 2020). Esse prazo é aplicável apenas às companhias que já eram listadas no segmento até 2 de janeiro de 2018. As que ingressaram no Novo Mercado depois dessa data devem estar adimplentes com as novas regras desde a listagem.

Como no primeiro relatório, emitido em fevereiro de 2019, a B3 apontou que várias companhias ainda não realizaram todas as mudanças exigidas (os dois documentos podem ser consultados no site da B3). Fica evidente, portanto, que a B3 está acompanhando regularmente a implementação das alterações exigidas pelo regulamento de seu segmento premium, no qual há maior nível de exigência quanto aos padrões de governança corporativa.

Neste artigo, fornecemos algumas orientações sobre como devem ser feitas as adaptações para atender ao regulamento.

Alterações no estatuto social

As companhias precisam adaptar seus estatutos sociais para prever a composição do conselho de administração com, pelo menos, dois conselheiros independentes ou 20% da composição do conselho, o que for maior (é mandatório que os critérios de independência estejam de acordo com a nova redação do regulamento).

Elas deverão adequar também os dispositivos sobre alienação de controle (arts. 37 e 38), saída do Novo Mercado (arts. 42 a 45), arbitragem (arts. 39 e 40) e alguns outros itens previstos no regulamento.

O ofício 618/2017-DRE, emitido pela B3, é bastante útil no processo, pois descreve exemplos de cláusulas que atendem às novas disposições. Ele está disponível para consulta no site da B3.

Em regra, as companhias que passaram pela adaptação de seus estatutos adotaram as cláusulas constantes do ofício ou optaram por redações bastantes semelhantes às indicadas pela B3 nesse documento de orientação.

Avaliação da administração

Conforme disposto no artigo 18 do regulamento, as companhias devem estruturar e divulgar um processo de avaliação de suas administrações (conselho de administração, diretoria e comitês). Para cumprir essa exigência, é preciso mencionar os mecanismos de avaliação da administração no item “d” da seção 12.1 do Formulário de Referência.

Em geral, as companhias têm sido bastante sucintas nas descrições de seus processos de avaliação. Algumas optam por descrevê-los por órgão (abaixo um exemplo relativo ao conselho de administração):

“O Conselho de Administração possui processo de avaliação. A avaliação do Conselho de Administração é anual, formal e estruturada, conduzida pelo seu Presidente, e contempla duas dimensões de avaliação:

Avaliação da Atuação Global do Conselho e Avaliação Individual entre Membros. Em relação a atuação global os critérios de avaliação são agrupados em 4 categorias: a) Foco Estratégico do Conselho; b) Conhecimento e Informações sobre o Negócio; c) Independência do Conselho; e d) Organização e Funcionamento. Na Avaliação Individual entre Membros, os itens de avaliação são agrupados nas seguintes categorias: a) Isenção, b) Efetiva Contribuição para o Processo Decisório e c) Assertividade.

O objetivo do processo é facilitar a reflexão e a discussão estruturada sobre as ações de melhoria contínua da atuação do Conselho de Administração, aprimorando sistematicamente a eficiência deste órgão. A primeira etapa do processo é uma reflexão individual de cada membro a respeito do Conselho de Administração, em um questionário. Depois, há a consolidação dos apontamentos individuais e uma conversa de cada membro do Conselho de Administração com o seu Presidente, que conduz processos de entrevistas e feedbacks. Os resultados são consolidados e discutidos em reunião do Conselho de Administração, que então estabelece um plano de ação para eventuais melhorias.”

Outras companhias, como no exemplo abaixo, descrevem a avaliação em conjunto para todos os órgãos da administração:

“As avaliações de desempenho dos órgãos de administração e assessoramento, como órgãos colegiados, são feitas anualmente, após análise e recomendações feitas pelo Comitê de Governança Corporativa ao Conselho de Administração, contemplando diversos aspectos relacionados ao funcionamento de tais órgãos durante o período em análise, dentre os quais a qualidade da participação e desempenho, visando identificar oportunidades de melhoria no funcionamento dos órgãos. As avaliações são feitas mediante entrevistas com os membros de cada órgão e principais executivos da Companhia, os quais também fazem uma autoavaliação sobre o seu desempenho no exercício de suas funções, sem, no entanto, avaliar de forma individual os demais membros da administração e/ou outros órgãos. A Companhia utiliza o resultado de tais avaliações no contínuo aprimoramento de sua estrutura de governança corporativa, inclusive relativamente ao funcionamento do Conselho de Administração, fazendo as adequações necessárias para que suas práticas estejam sempre alinhadas com as melhores práticas locais e internacionais. A Companhia já realizou avaliação da administração em 2019, tendo havido discussão com o Conselho de Administração em maio deste ano. Não foram contratados serviços de consultoria ou assessoria externa pela Companhia relacionados ao objeto deste item “d”.”

Comitê de Auditoria

As companhias precisam implementar um Comitê de Auditoria nos termos do artigo 22 do regulamento. As atribuições desse comitê devem ser exercidas na prática pelo órgão, acrescendo a governança corporativa da companhia.

No âmbito de fiscalização da B3, entretanto, a avaliação sobre a adoção do Comitê de Auditoria é realizada apenas formalmente, por meio da verificação da descrição de seu funcionamento e suas responsabilidades (conforme os itens 5.1 a 5.4 do Formulário de Referência), bem como de sua composição (itens 12.5/6 e 12.7/8).

As companhias que já instituíram o Comitê de Auditoria buscaram, em geral, conciliar as suas atribuições com as das áreas de Auditoria Interna e Compliance, que também se relacionam ao gerenciamento dos riscos da companhia (e que são exigidas pelo regulamento).

Em regra, as companhias optaram por atribuir ao Comitê de Auditoria funções de supervisão e avaliação da estrutura de controle de riscos, conforme os exemplos abaixo:

“Comitê de Auditoria, Gestão de Riscos e de Finanças: missão de supervisionar a operacionalização dos processos de auditoria interna e externa, dos mecanismos e controles relacionados à gestão de riscos, a coerência das políticas financeiras com as diretrizes estratégicas e o perfil de risco das unidades de negócio zelando, ainda, pela revisão das demonstrações financeiras e das informações divulgadas ao mercado”.

“Por fim, o Comitê de Auditoria, órgão da estrutura de governança da Companhia responsável por avaliar a efetividade e a suficiência da estrutura de controles internos e de gerenciamento de riscos, considera que os procedimentos voltados para aumento da eficácia dos processos de controles internos e de gestão de riscos atualmente adotados são adequados, conforme Relatório do Comitê de Auditoria divulgado nas Demonstrações Financeiras de 31 de dezembro de 2018”.

O regulamento exige que o Comitê de Auditoria: (i) tenha autonomia e orçamento aprovado pelo Conselho de Administração; (ii) tenha um coordenador indicado no Formulário de Referência; (iii) tenha um regimento interno (cuja íntegra deverá ser disponibilizada no sistema IPE Online da CVM); (iv) tenha as responsabilidades mínimas e a composição estipuladas pelo regulamento; (v) divulgue relatório de periodicidade mínima anual sobre seus principais assuntos e recomendações; e (vi) informe suas atividades trimestralmente ao Conselho de Administração, devendo a companhia divulgar a ata de reunião do Conselho de Administração em que tais informações forem analisadas.

Área de Auditoria

Outra obrigação relacionada à estrutura de auditoria é a constituição de uma área própria para desempenho dessa função na companhia (artigo 23 do regulamento).

Para verificar a implementação dessa estrutura, a B3 também avaliará os itens 5.1 a 5.4 dos formulários de referência. Em regra, as companhias têm optado por descrever a área de Auditoria como a responsável por realizar atividades operacionais relativas aos controles de riscos e de fornecer ao Comitê de Auditoria e ao Conselho de Administração informações necessárias ao aperfeiçoamento das ferramentas de gestão. Também têm sido atribuídas à área de Auditoria Interna funções de acompanhamento de denúncias ou outras atividades desempenhadas em conjunto com as equipes de Compliance:

“A Auditoria Interna tem como escopo (i) emitir opinião quanto à conformidade dos processos; e (ii) investigar processos em casos de denúncias, com reporte ao Comitê de Auditoria, órgão de assessoramento do Conselho de Administração.”

“Diretoria de Auditoria Interna, subordinada ao Comitê de Auditoria, Gestão de Riscos e de Finanças, responsável realização de trabalhos em diferentes processos de negócio, conforme plano de auditoria validado anualmente pelo referido Comitê.”

“A Companhia conta, também, com uma Diretoria de Auditoria Interna, subordinada ao Comitê de Auditoria (órgão do Conselho de Administração), que atua na avaliação independente dos processos e da investigação de possíveis violações.”

“Diretoria de Auditoria: tem a missão de prover ao Conselho de Administração, ao Comitê de Auditoria e à Diretoria Colegiada avaliações independentes, imparciais e tempestivas sobre a efetividade do gerenciamento dos riscos e dos processos de governança, bem como a adequação dos controles internos e do cumprimento das normas e regulamentos associados às operações da Companhia e de suas controladas. A Auditoria interna reporta funcionalmente ao Conselho de Administração e ao Comitê de Auditoria, cabendo ao Comitê de Auditoria a realização da avaliação periódica de desempenho do Diretor de Auditoria, após ouvir as considerações da Diretoria Colegiada.”

Nos termos do parágrafo único do artigo 23 do regulamento do Novo Mercado, a companhia pode contratar auditor registrado na CVM para o exercício dessa função, em substituição à obrigação de constituí-la internamente.

Compliance, controles internos e riscos corporativos

A B3 avalia o cumprimento desse quesito a partir da análise dos itens 5.1 a 5.4 do Formulário de Referência, nos quais as companhias descrevem suas áreas de Compliance com as seguintes funções:

“Compliance: auxiliar no cumprimento, na conformidade e na aplicação de regulamentos internos e externos impostos às atividades da Companhia.”

“Diretoria de Compliance, subordinada à Vice-presidência Jurídica e de Compliance: responsável pelo programa de compliance contra a corrupção e o suborno, aplicado e atualizado de acordo com as características e riscos atuais das atividades da Companhia.”

Nos termos do regulamento da B3, as funções de Compliance, controles internos e riscos corporativos não podem ser acumuladas com atividades operacionais (consideram-se atividades não operacionais, entre outras, as desenvolvidas pelas áreas jurídica, de controladoria, de auditoria interna e de relações com investidores).

Divulgação das políticas e regimentos exigidos pelo regulamento

O regulamento do Novo Mercado, em diferentes artigos, exige que as companhias apresentem determinadas políticas, códigos e regimentos, conforme indicado a seguir:

- Regimento interno do Conselho de Administração (artigo 25)

- Regimento interno do Comitê de Auditoria e demais comitês (artigo 22, II, e artigo 25)

- Regimento interno do Conselho Fiscal (artigo 25)

- Código de conduta (artigo 31)

- Política de remuneração (artigo 32, I)

- Política de indicação dos membros do Conselho de Administração, seus comitês de assessoramento e diretoria estatutária (artigo 32, II)

- Política de gerenciamento de riscos (artigo 32, III)

- Política de transações com partes relacionadas (artigo 32, IV)

- Política de negociação com valores mobiliários (artigo 32, V)

A existência de políticas, códigos e regimentos é avaliada pela B3 com base em documentos disponibilizados pelas companhias no portal da CVM por meio do sistema Empresas Net.

Cada companhia elabora esses documentos para atender às exigências mínimas do regulamento e adequá-lo à sua própria realidade. Para as companhias que ainda precisam elaborar esses documentos, há boas referências disponíveis no sistema da CVM para consulta.

Conclusão

A elaboração periódica dos relatórios demonstra a importância que a B3 vem dando ao tema, bem como sua iniciativa de orientar e auxiliar as companhias no processo de conformidade com o regulamento. Espera-se, portanto, que o cumprimento dos dispositivos seja objeto de intensa fiscalização por parte da entidade.

Sendo assim, as companhias devem dar atenção especial às mudanças, ainda que contem com prazo razoável para sua adaptação. É importante ressaltar que alterações estruturais exigidas para o cumprimento das obrigações do regulamento nem sempre são de simples execução. Um exemplo é a implementação de áreas de auditoria interna e de compliance, que precisa ser avaliada desde já, pois pode depender de orçamento próprio e da contratação de pessoal especializado.

- Categoria: Tributário

O Poder Judiciário, embora de maneira não uniforme, tem formalizado algumas diretrizes para enfrentamento da pandemia de coronavírus. Alguns tribunais suspenderam o atendimento ao público, audiências, sessões de julgamento presenciais, ressalvando medidas urgentes e a possibilidade da prática de atos por meio eletrônico.

Os prazos processuais foram suspensos em alguns tribunais, mas não há ainda uniformidade de medidas. Alguns não adotaram até o momento nenhuma medida de suspensão, outros formalizaram a suspensão por 14 dias, prorrogáveis, outros ainda estão suspendendo os prazos até 30 de março e há aqueles que estabeleceram medidas de suspensão por 30 dias. O Supremo Tribunal Federal (STF), por exemplo, não editou atos de suspensão de prazos e manteve até agora os julgamentos presenciais, com restrição de acesso.

É fundamental acompanhar os atos expedidos por cada tribunal e as informações que estão sendo atualizadas quase diariamente.

Listamos a seguir algumas normas editadas até o momento:

|

Tribunal |

Ato |

Prazo de suspensão |

Data inicial da suspensão |

|

STF |

Resolução nº 663, de 12 de março de 2020 |

Não há ato para suspensão de prazos, mantidos julgamentos presenciais com restrição de acesso ao Tribunal. |

|

|

STJ |

Resolução STJ/GP nº 4, de 16 de março de 2020 |

Não há ato para suspensão de prazos, suspensão das sessões presenciais de julgamento até o dia 27 de março. |

|

|

TRF1 |

Resolução PRESI - 9953729 |

17/03 a 2/04 – apenas processos físicos |

|

|

TRF2 |

Resolução nº TRF2-RSP-2020/00010 |

16 a 29/03 |

|

|

TRF3 |

Portaria Conjunta PRES/CORE nº 2, de 16 de março de 2020 |

30 dias |

17/03 |

|

TRF4 |

Não há ato para suspensão de prazos |

||

|

TRF5 |

Não há ato para suspensão de prazos |

||

|

TJSP |

Provimento nº 2452/2020 |

30 dias |

16/03 |

|

TJRJ |

Ato normativo conjunto TJ/CGJ nº 05/2020 |

17 a 31/03 |

|

- Categoria: Direito público e regulatório

A declaração de situação de emergência no município de São Paulo (Decreto nº 59.283/20), no dia 17 de março, lança luz sobre um aspecto determinante da crise global desencadeada pela pandemia do coronavírus (covid-19): seus pervasivos efeitos nas mais diversas áreas do direito brasileiro e internacional.

Entre os variados desafios impostos à análise jurídica, incluem-se a inviabilidade de cumprimento de obrigações contratuais e a consequente perda da funcionalidade de contratos comerciais, a eventual responsabilização de empregadores e/ou prestadores de serviço por infecções contraídas em suas dependências ou o aumento do risco de insolvência e de insustentabilidade de dívidas corporativas.

Há também uma série de implicações da pandemia para o direito público no Brasil decorrentes, sobretudo, (i) da emergência de um corpo normativo específico para o enfrentamento desta calamidade pública; (ii) do eventual conflito entre, de um lado, as medidas propugnadas para a prevenção do contágio e, de outro, direitos individuais ou outros aspectos do ordenamento jurídico do país; e (iii) das repercussões desta crise para serviços públicos, setores de infraestrutura e seus eventuais prestadores privados.

O subsistema normativo concebido para enfrentar o coronavírus tem origem na Portaria 188 do Ministério da Saúde, de 3 de fevereiro de 2020, responsável pela declaração de emergência em saúde pública de importância nacional (nos termos do Decreto nº 7.616/11). O regulamento ministerial buscou, inicialmente, emitir orientações às autoridades de saúde e sanitárias para a contenção da epidemia.

Logo após a declaração de emergência, em 6 de fevereiro de 2020, foi sancionada a Lei nº 13.979 (a Lei do Coronavírus, posteriormente regulada pela Portaria MS nº 356, de 11 de março), a qual prevê medidas relacionadas ao combate do surto de covid-19, como: (i) a determinação de isolamentos, quarentenas, exames e testes compulsórios ou o fechamento temporário das fronteiras do país; (ii) a dispensa de licitação para aquisição de bens e serviços destinados ao enfrentamento da emergência e a autorização para requisição de bens e serviços de pessoas naturais e jurídicas (notadamente de hospitais privados, sem a necessidade de celebração de contrato administrativo, e profissionais de saúde, sem a formação de vínculos empregatícios), assegurada a justa indenização; e (iii) a obrigatoriedade, mesmo para pessoas jurídicas de direito privado, de divulgação de informações que possam colaborar com a identificação de pessoas infectadas ou com suspeita de infecção por covid-19, caso demandado por autoridade sanitária.

Após a declaração oficial da pandemia de coronavírus pela Organização Mundial da Saúde (OMS), em 11 de março, uma série de decretos estaduais (e até mesmo municipais, como a recente declaração de situação de emergência no município de São Paulo) se somou ao regramento federal. Entre os estados que dispuseram sobre medidas emergenciais de prevenção estão: (i) Minas Gerais (Decreto nº 47.886, de 12 de março de 2020); (ii) São Paulo (Decreto nº 64.862, de 13 de março de 2020); (iii) Rio de Janeiro (Decreto nº 46.970, de 13 de março de 2020); (iv) Rio Grande do Sul (Decreto nº 55.115, de 13 de março de 2020); (v) Espírito Santo (Decreto nº 4.593-R, de 13 de março de 2020); e (vi) o Distrito Federal (Decreto nº 40.520, de 14 de março de 2020).

Entre as previsões dos decretos estaduais mencionados estão desde a mera internalização, nos respectivos ordenamentos estaduais, das disposições e instrumentos constantes da Lei do Coronavírus; a emissão de comandos vinculantes a órgãos e entidades das administrações públicas estaduais, até a suspensão de eventos, atividades coletivas e aulas por prazo determinado. Alguns dispositivos, no entanto, ganham destaque, particularmente nos decretos do Distrito Federal e do Rio de Janeiro. O instrumento brasiliense, em seu art. 5º, declara que será considerado abuso do poder econômico a elevação de preços, sem justa causa, com o objetivo de aumentar arbitrariamente os lucros sobre insumos e serviços relacionados ao enfrentamento da covid-19 (tanto na forma da Lei nº 12.529/11 quanto do Decreto nº 52.025/63). O decreto carioca, por sua vez, determina, em seu art. 6º, que as “pessoas jurídicas de direito privado que prestam serviços à população em geral deverão observar as boas práticas fornecidas pela Organização Mundial de Saúde”.

No entanto, a despeito da gravidade do surto que assola o país (em termos sociais, econômicos e políticos), conflitos podem surgir com relação às intervenções propostas para a contenção da covid-19 – especialmente quanto aos remédios mais severos de enfrentamento, como a internação compulsória de contaminados ou o fechamento obrigatório de estabelecimentos comerciais.

De um lado, há quem defenda que, mesmo diante de tais circunstâncias, restrições tão rigorosas a direitos individuais – como a liberdade de ir e vir ou a livre iniciativa – demandariam a decretação de estado de defesa, com vistas a “preservar ou prontamente restabelecer, em locais restritos e determinados, a ordem pública ou a paz social ameaçadas por grave e iminente instabilidade institucional ou atingidas por calamidades de grandes proporções na natureza” (nos termos do art. 136 da Constituição Federal). Por outro lado, pode-se argumentar que, no cotejo entre direitos individuais e direito coletivos à saúde, proteção, segurança e assistência, prevaleceriam os últimos – sobretudo em contexto tão crítico quanto o de uma pandemia.

Outro aspecto jurídico a ser considerado envolve a normatividade das recomendações divulgadas por diversas autoridades públicas no atual contexto (como o próprio ministro da Saúde, governadores, prefeitos e centros de operações de emergência em saúde em diversos níveis), além dos efeitos jurídicos decorrentes da sua inobservância, especialmente quanto aos regimes de responsabilidade, ao menos na esfera civil.

Da perspectiva do direito público nacional, o surto de coronavírus traz, ainda, profundos desafios relacionados à prestação de serviços públicos e ao provimento de infraestruturas públicas essenciais por parceiros privados. Entre os exemplos, destacam-se riscos como (i) a frustação de projeções de demanda em contratos de concessão, seja pela queda espontânea na circulação de pessoas, seja pela determinação compulsória de toques de recolher para a prevenção do contágio; (ii) as agudas variações cambiais decorrentes da volatilidade dos mercados financeiros nacional e internacionais – tanto mais acentuadas pela simultânea crise do petróleo; ou (iii) o aumento generalizado de riscos identificados por agências de rating que afete a bancabilidade de projetos estratégicos. Um exemplo latente desses riscos é o plano de medidas emergenciais atualmente cogitado pelo governo federal para socorrer financeiramente as companhias aéreas.

Embora o tratamento de cada caso dependa umbilicalmente da forma como tais riscos foram abordados nos respectivos contratos, alguns institutos ganharão relevância especial e deverão ser levados em breve à apreciação de órgãos judiciais e administrativos. As cláusulas de força maior (em relação às quais só a China já emitiu mais de US$ 38 bilhões em certificados para eximir seus exportadores da culpa por inadimplementos contratuais), as áleas extraordinárias e os pleitos de reequilíbrio econômico-financeiro deverão ter papel fundamental na acomodação dos contratos e na viabilização da continuidade dos serviços atingidos.

- Categoria: Trabalhista

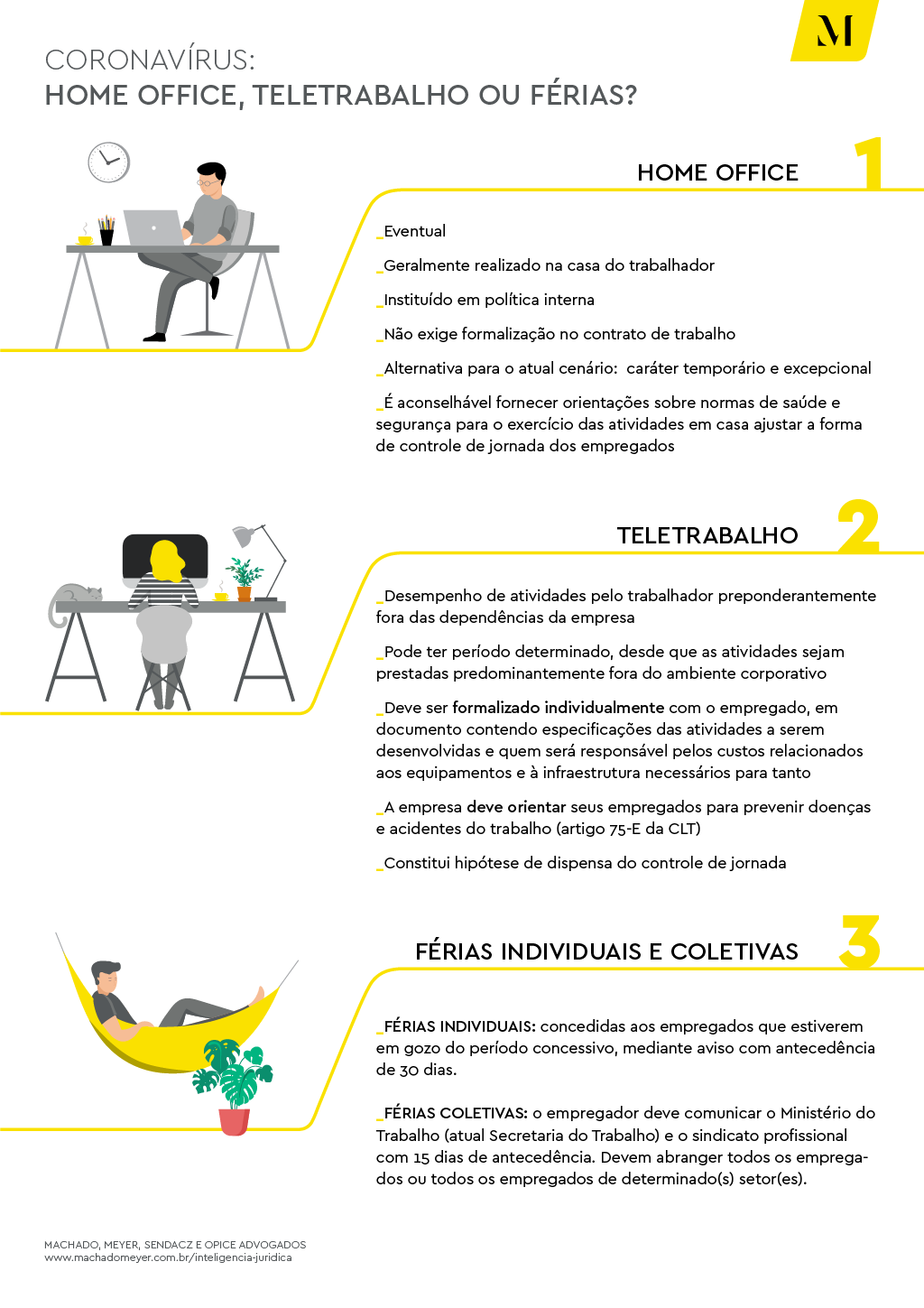

Diante da pandemia de covid-19, as empresas têm discutido possíveis ações para ajudar a interromper a disseminação do vírus. Destacamos a seguir as principais opções para ambientes corporativos e alguns cuidados que devem ser tomados do ponto de vista jurídico.

Home office

É a opção de trabalho à distância eventual, geralmente realizado na casa do trabalhador. Ele deve ser instituído em política interna e não exige formalização em contrato de trabalho.

Sua implementação é uma alternativa para o atual cenário, e é recomendável deixar claro aos empregados o caráter temporário e excepcional da medida.

É aconselhável também fornecer orientações sobre normas de saúde e segurança para o exercício das atividades em casa e ajustar a forma de controle de jornada dos empregados que costumam ter seus horários registrados.

Teletrabalho

Também é uma opção de trabalho à distância (prevista nos artigos 75-A e 75-E da CLT) que tem como característica principal o desempenho de atividades pelo trabalhador preponderantemente fora das dependências da empresa.

Ainda que o teletrabalho venha a ser estipulado apenas de maneira temporária pelo surto de covid-19, não há vedação para que o teletrabalho seja ajustado entre empresa e empregado por um período determinado, desde que, nesse ínterim, as atividades sejam prestadas predominantemente fora do ambiente corporativo.

Ao contrário do home office eventual, a opção pelo teletrabalho deve ser formalizada individualmente com o empregado, em documento que contenha as especificações das atividades a serem desenvolvidas e o ajuste sobre quem será responsável pelos custos relacionados aos equipamentos e à infraestrutura necessários para tanto.

Além disso, conforme previsto no artigo 75-E da CLT, a empresa deve orientar seus empregados para prevenir doenças e acidentes do trabalho.

Diferentemente do que ocorre com o home office, o teletrabalho constitui hipótese de dispensa do controle de jornada.

Férias individuais e coletivas

Em regra, as férias individuais devem ser concedidas aos empregados que estiverem em gozo do período concessivo, mediante aviso com antecedência de 30 dias.

Já para a concessão de férias coletivas, o empregador deve comunicar o Ministério do Trabalho (atual Secretaria do Trabalho) e o sindicato profissional com 15 dias de antecedência. As férias coletivas devem abranger todos os empregados ou todos os empregados de determinado(s) setor(es).

Para ambas as modalidades de férias, a inobservância dos requisitos legais pode resultar na autuação da empresa e na aplicação de multa administrativa de R$ 170,25 por empregado.[1]

Considerando a excepcionalidade da situação de pandemia de covid-19, porém, há bons argumentos para justificar a flexibilização desses prazos e a não incidência de multa.

Eventual alteração do regime de trabalho promovida unilateralmente pelo empregador nesse período deve ser feita com cautela e razoabilidade. A mudança pode ser justificada como medida causada por força maior,[2] uma vez que cabe ao empregador garantir boas condições de saúde e segurança aos seus empregados, sob pena de ser responsabilizado por eventuais atos de negligência que comprovadamente os exponham a risco.

Nesse contexto, o empregado que se recusar a seguir as orientações ou mudanças propostas pelo empregador nesse período pode ser penalizado com advertência, suspensão ou até mesmo justa causa.

De acordo com as normas sancionadas[3] pelo governo em caráter de urgência para conter e prevenir o avanço da doença, os trabalhadores eventualmente submetidos a investigação clínica e laboratorial da doença devem permanecer em isolamento, preferencialmente em domicílio, durante o prazo de 14 dias.

Caso o isolamento seja recomendado por médico ou agente de vigilância epidemiológica, o empregado não poderá comparecer ao trabalho, sem prejuízo de seu salário, podendo trabalhar mediante uma das hipóteses de trabalho à distância (home office ou teletrabalho).

Se a suspeita da doença for confirmada, o empregado poderá ser afastado caso apresente atestado médico, hipótese em que devem ser aplicadas as regras gerais de licença médica; não é possível tratar esse período como férias nem mesmo exigir que esse empregado trabalhe em regime de home office ou teletrabalho.

[1]A Medida Provisória nº 905/19 alterou sensivelmente as multas por infrações trabalhistas, em regras que passarão a valer após ato do Poder Executivo. Caso isso ocorra, multas calculadas por trabalhador afetado (como ocorre com infrações relacionadas a férias) poderão variar entre R$ 1.000 e R$ 10.000 por empregado.

[2]Art. 501 da CLT: “Entende-se como força maior todo acontecimento inevitável, em relação à vontade do empregador, e para a realização do qual este não concorreu, direta ou indiretamente.”

[3] A Lei nº 13.979/20, publicada em 7 de fevereiro 2020, dispõe especificamente sobre as medidas para o enfrentamento da emergência de saúde pública decorrente da covid-19. A lei foi regulamentada pelo Ministério da Saúde por meio da Portaria nº 356, publicada no Diário Oficial de 12 de março de 2020.

- Categoria: Tributário

Em uma mudança de posicionamento, o Superior Tribunal de Justiça (STJ) julgou que é possível incluir o custo dos serviços de capatazia (de carga, descarga e manuseio de mercadorias) no valor aduaneiro para fins de composição da base de cálculo do Imposto de Importação (II).[1] A decisão foi tomada no dia 1º de março pela 1ª Seção do STJ por maioria de votos e em sede de recurso repetitivo. O entendimento anterior, até então pacificado por ambas as turmas que compõem a 1ª Seção (1ª e 2ª), era favorável aos contribuintes, isto é, pela não inclusão dos serviços de capatazia no valor aduaneiro.[2]

Em síntese, prevaleceu desta vez o entendimento constante do voto de divergência do ministro Francisco Falcão (acompanhado pelos ministros Herman Benjamin, Og Fernandes, Sérgio Kukina e Napoleão Nunes),[3] no sentido de que devem ser mantidos na base de cálculo do II os serviços de capatazia prestados dentro do porto, aeroporto ou local alfandegário, já que essa seria a conclusão extraída da análise conjunta dos artigos 77 e 79 do Decreto nº 6.759/09 (que promulgou o Regulamento Aduaneiro).

Mais especificamente, o argumento vencedor entendeu que, de acordo com esses dispositivos do decreto, os serviços de capatazia integrariam o conceito de valor aduaneiro, já que tais atividades (carga, descarga, manuseio, entre outras) seriam realizadas tanto dentro do porto quanto no ponto de fronteira alfandegário, estando, portanto, dentro das hipóteses previstas no art. 77 do Regulamento Aduaneiro.

Nos termos do artigo 2º do Decreto-Lei nº 37/66 (com redação determinada pelo Decreto-Lei nº 2.472/88), o valor aduaneiro, base de cálculo do II, é apurado de acordo com as normas do artigo 7º do Acordo Geral sobre Tarifas Aduaneiras e Comércio (Gatt), mais conhecido como Acordo de Valoração Aduaneira (AVA).

O AVA é obrigatório para todos os países membros da Organização Mundial de Comércio (OMC), como é o caso do Brasil, e foi internalizado em nosso ordenamento pelo Decreto nº 1.355/94. A internalização foi feita justamente para evitar o protecionismo exacerbado dos produtos brasileiros em relação ao importados e estabelecer um equilíbrio do mercado.

Em breve resumo, o acordo de valoração aduaneira estabelece os parâmetros que deverão ser observados para determinar o valor dos produtos importados, que serão utilizados como base de cálculo dos tributos incidentes na importação. Assim, as regras do AVA devem ser aplicadas para toda mercadoria submetida ao despacho de importação no Brasil. É exatamente o que determina o próprio artigo 76 do Regulamento Aduaneiro.

Diante disso, assume relevância para fins de identificação da base de cálculo do II o que se entende por valor aduaneiro. Essa discussão não é recente: ela já foi objeto de análise em outros importantes julgamentos, como o realizado pelo Supremo Tribunal Federal (STF) no julgamento da inconstitucionalidade da base de cálculo do PIS/Cofins-Importação, prevista pelo art. 7º, I, da Lei nº 10.865/04, especialmente na parte que acrescentava o valor do ICMS à base de cálculo dessas contribuições (RE 559.937/RS).

À época desse julgamento, deparando-se com a necessária análise do conceito de valor aduaneiro, o STF ponderou que o adotado pela Constituição Federal, considerando a internalização das normas internacionais a respeito do tema, é exatamente o definido no AVA, ou seja, o previsto no seu art. 7º (Normas sobre Valoração Aduaneira).

Analisando o disposto no artigo 7º, tem relevância para o tema “despesas com serviços de capatazia” os artigos 1º e 8º do Acordo sobre a Implementação do artigo VII do AVA. Esses dispositivos elencam expressamente quais dispêndios serão considerados pelo país-membro para determinar o valor aduaneiro (que é o valor da transação). São eles: (i) o custo de transporte de mercadorias importadas até o porto ou local de importação; e (ii) os gastos relativos ao carregamento, descarregamento e manuseio associados ao transporte das mercadorias importadas até o porto ou local de importação.

Isso significa que qualquer despesa com serviços de capatazia incorrida com o descarregamento e manuseio das mercadorias no porto de destino após a chegada das mercadorias importadas no Brasil não pode ser incluída no valor aduaneiro. Está bem claro no AVA que apenas as despesas com carga, descarga e manuseio das mercadorias importadas até o porto alfandegado poderão ser computadas no valor aduaneiro – entendimento que, ao final, restou consolidado pelo STF.

Em evidente contradição ao disposto no AVA, no entanto, a Receita Federal do Brasil (RFB) editou a Instrução Normativa nº 327/03 (IN 327/03), que estabelece normas e procedimentos para a declaração e o controle do valor aduaneiro de mercadoria importada. Segundo a regra, devem ser incluídos no valor aduaneiro os gastos relativos a carga, descarga e manuseio associados ao transporte das mercadorias importadas no território nacional.

Diante disso, por entenderem que o disposto na IN 327/03 violaria os termos no AVA – no que tange à possibilidade de inclusão do custo do serviço de capatazia no valor aduaneiro mesmo quando essa despesa tenha ocorrido fora dos limites do porto alfandegado – os contribuintes socorreram-se ao Poder Judiciário. Após anos de embate com a Procuradoria Geral da Fazenda Nacional (PGFN), a questão finalmente havia sido pacificada pelo STJ, que concluiu pela ilegalidade da inclusão. Em consequência, todos os contribuintes que discutiam o tema passaram a excluir as despesas com capatazia do valor aduaneiro para fins de recolhimento do II.

Para surpresa de todos, porém, um tema para o qual já não havia mais discussão ganhou nova luz com o julgamento ocorrido no último dia 11 de março, em que a 1ª Seção do STJ entendeu exatamente o oposto do definido há mais de três anos, para reverter o cenário até então favorável aos contribuintes, dando provimento aos recursos interpostos pela PGFN.

A alteração do entendimento consolidado pelo STJ acaba indo na contramão do próprio conceito de valor aduaneiro previsto no AVA (que se sobrepõe às leis internas do país) e ratificado pelo STF. A interpretação dada aos artigos 77 e 79 do Regulamento Aduaneiro simplesmente não se coaduna com o previsto no próprio AVA.

Além disso, a mudança de entendimento faz ruir o princípio da segurança jurídica, pilar do Estado Democrático de Direito, e leva os jurisdicionados a descrer do Poder Judiciário. Essa ruptura na segurança jurídica acarreta sérios danos ao país, já que o requisito da confiabilidade das decisões proferidas está ausente. É um elemento que que tende a aumentar o risco Brasil e afastar investidores estrangeiros.

E o que é pior: como o julgamento realizado pela 1ª Seção do STJ ocorreu em sede de recurso sob o rito repetitivo, ele deverá ser observado por todos os juízes e tribunais do país, com aplicação imediata para todos os processos que tenham a mesma discussão em andamento, conforme determinado nos artigos 926 e 927 do CPC/15.

Precisamos aguardar a publicação do acórdão, mas, em princípio, é possível que esse tema seja novamente apreciado, agora pelo STF, sobretudo à luz do que dispõe o artigo 153, I, da CF/88, combinado com o próprio AVA, como ocorreu com o RE 559.937/RS, mencionado antes.

Todos os contribuintes que já contavam com decisões favoráveis em seus processos ainda em andamento nos tribunais sofrerão com a reversão do entendimento do STJ. Não abordaremos aqui possíveis questionamentos por parte da PGFN quanto à coisa julgada que eventualmente já tenha se formado em processos encerrados para alguns contribuintes. Esse tema “espinhoso” merece ser tratado em outro artigo.

Na prática, não se sabe como o tema recém-julgado será tratado em relação ao passado, já que não houve debate no julgamento realizado pela 1ª Seção do STJ sobre eventual modulação dos efeitos da decisão. Em nosso entendimento, e para que a segurança jurídica não reste ainda mais comprometida, essa modulação, se ocorrer, deve ter aplicação prospectiva apenas.

[1] Tema 1014 – REsp 1799306/1799308/1799309.

[2] AgInt no REsp 1566410/SC, Rel. Ministro Benedito Gonçalves, primeira turma, julgado em 18/10/2016, DJe 27/10/2016, AgRg no REsp 1434650/CE, Rel. Ministro Herman Benjamin, segunda turma, julgado em 26/05/2015, DJe 30/06/2015.

[3] Restaram vencidos os ministros Gurgel de Faria, Regina Helena Costa, Assusete Magalhães e Mauro Campbell. Eles entendiam que as despesas de capatazia não devem ser incluídas no valor aduaneiro, que compõe a base de cálculo do Imposto de Importação.