Publicações

- Categoria: M&A e private equity

A América Latina atravessa um momento conturbado e de grandes incertezas, reflexo do atual cenário de crise econômico-política instaurado em vários países da região, como Chile, Bolívia, México, Argentina e, nos últimos dias, Colômbia. Embora todos esses países estejam experimentando dificuldades internas do ponto de vista macroeconômico, são diversas as causas e circunstâncias que têm contribuído para a atual conjuntura, afetando governos liberais ou de esquerda.

No Chile, protestos por reformas constitucionais, originados pelo descontentamento da população com a política e economia do país, levam o governo de centro-direita do presidente Sebastián Piñera a enfrentar uma grave crise social e política, gerando insegurança para novos investimentos e para os mercados financeiros.

A Bolívia, por sua vez, encontra-se imersa no caos político e social. As numerosas manifestações e protestos ocorridos no país em virtude das acusações de fraude eleitoral levaram o presidente de centro-esquerda Evo Morales – no poder desde 2006 – a renunciar ao cargo. Essa incerteza agrava a situação da economia boliviana, que já vinha se desacelerando nos últimos anos.

A Argentina, ao contrário dos problemas circunstanciais do Chile e da Bolívia, enfrenta uma situação à qual se poderia atribuir um caráter crônico, em virtude das sistemáticas crises sofridas ao longo das últimas décadas. Os mercados vivem um momento de bastante apreensão em relação ao país, em virtude da volta do kirchnerismo, com a vitória do presidente Alberto Fernández e da vice-presidente Cristina Kirchner nas eleições de outubro. A crise econômica e o temor do retorno de um governo mais protecionista produziram desconfiança no setor privado e levaram à saída de investidores do mercado argentino nos últimos meses.

Já no México, apesar do crescimento do PIB nos últimos anos, o governo de esquerda do presidente Andrés Manuel López Obrador dá sinais preocupantes para os investidores, principalmente na área de infraestrutura. O destaque é a insegurança jurídica provocada pelo cancelamento da construção de um novo aeroporto internacional na Cidade do México.

Na Colômbia, cuja economia experimenta indiscutível melhora ao longo dos últimos anos, a crise provocada pelas manifestações ainda é muito recente e seus desdobramentos são totalmente incertos.

Origem de investimentos importantes na América Latina, a Espanha, por sua vez, vive o fim de um quase bipartidarismo entre os socialistas do PSOE e os liberais do PP, que provocaram recentemente frequentes bloqueios políticos internos e levaram à celebração de novas eleições gerais em novembro, pela quarta vez desde 2015. O resultado do pleito parece conduzir o país a um governo de coalizão entre o socialista Pedro Sánchez, atual presidente, e Pablo Iglesias, líder do partido de extrema-esquerda “Unidas Podemos”. Esse movimento exigirá, no entanto, o apoio de grupos minoritários do regionalismo independentista de esquerda para manter alguma estabilidade. Sob um prisma econômico, projetam-se perspectivas pouco promissoras de crescimento do mercado interno, o que pode ter impacto direto no comportamento dos investidores do país.

Todo o contexto de crise na América Latina afeta negativamente o fluxo comercial entre os países da região, principalmente com a Argentina. Já o fluxo de investimentos estrangeiros obedece a uma lógica distinta, com conotação em alguma medida contracíclica. Explicamos. A economia brasileira apresenta um cenário favorável aos investidores estrangeiros. Os juros historicamente baixos e a inflação controlada incentivam novos investimentos e aquecem o crédito e o consumo do potente mercado interno. O novo governo, de viés liberal, trabalha no lançamento de um ambicioso programa de privatização de importantes empresas públicas e na ampliação do programa existente de parcerias com a iniciativa privada para o desenvolvimento de novos projetos.

Devido ao imenso déficit brasileiro por infraestrutura, agravado pela ausência de grandes projetos nos últimos anos, há boas empresas e bons projetos ofertados em praticamente todos os setores, desde energia e óleo e gás até aeroportos, ferrovias, rodovias e portos.

Além disso, o baixo crescimento de parte das companhias brasileiras nos últimos anos e seu maior endividamento criaram oportunidades atraentes de aquisições privadas (M&A) em vários setores, como saúde, educação e geração de energia renovável.

Nesse cenário, o Brasil surge como destino natural para diversificação do fluxo de investimentos dos principais grupos empresariais latino-americanos, bem como para um incremento do já historicamente elevado fluxo de investimentos espanhóis.

Esse movimento vem sendo claramente sentido por nós, no âmbito do Latin American & Iberian Desk do Machado Meyer - grupo multidisciplinar de sócios e associados fluentes no idioma castelhano e com experiência no ambiente de negócios desses países, pois temos representado importantes investidores latino-americanos e espanhóis com interesse em fazer negócios no Brasil.

- Categoria: Trabalhista

A publicação da Medida Provisória nº 905/2019 trouxe diversos impactos importantes para os empregadores do ponto de vista prático. Uma das principais mudanças é a autorização permanente para o trabalho aos domingos e feriados de todas as categorias, com o fim da obrigatoriedade de negociação coletiva ou de requerimentos administrativos às autoridades competentes para esse fim.

Além disso, todos os empregadores estão autorizados a funcionar aos domingos e feriados, respeitada a legislação local para o setor do comércio, não havendo qualquer tipo de ingerência do governo federal quanto às categorias autorizadas, ao contrário do que ocorria anteriormente. Contudo, as regras instituídas em acordos coletivos e convenções coletivas de trabalho sobre o tema devem ser observadas.

Antes da publicação da MP, vigorava a Portaria nº 604/19 da Secretaria Especial de Previdência e Trabalho, que regularizava o trabalho aos domingos e feriados apenas para 78 categorias, deixando excluídos diversos setores que careciam de regulamentação do trabalho nesses dias.

Apesar de mantida a obrigatoriedade da concessão de descanso semanal remunerado, não é mais mandatório fazê-lo, em regra, aos domingos. Enquanto o artigo 68 da CLT passou a autorizar expressamente o trabalho aos domingos e feriados, o artigo 67 assegurou apenas o direito a repouso semanal remunerado de 24 horas seguidas, preferencialmente concedido aos domingos.

É uma grande mudança de paradigma, pois antes da edição da MP a CLT dispunha que, “salvo motivo de conveniência pública ou necessidade imperiosa do serviço”, o descanso semanal remunerado deveria ser preponderantemente concedido aos domingos, exceto para os setores que já estavam autorizados pela Portaria nº 604/19 a trabalhar aos domingos.

A MP também acrescentou um parágrafo ao novo artigo 68 da CLT, determinando que a escala de fruição do descanso semanal remunerado aos domingos seja de (i) um domingo a cada quatro semanas de trabalho, para o setor de comércio e serviços; e (ii) um domingo a cada sete semanas de trabalho para a indústria. Especificamente para o comércio, a MP dispôs que será observada a legislação local, o que de fato já ocorria.

A previsão de escala de fruição de descanso semanal remunerado aos domingos é inédita na CLT. Anteriormente, a previsão da escala existia somente na Lei nº 10.101/2000 – que determinava, para as atividades de comércio em geral, folga obrigatória aos domingos a cada três semanas de trabalho – e na Portaria nº 417/66 do então Ministério do Trabalho – que determinava folga obrigatória aos domingos a cada sete semanas de trabalho.

Pelas novas regras, quando ocorrer trabalho aos domingos ou feriados, o empregado obrigatoriamente deverá usufruir de repouso semanal remunerado compensatório em qualquer outro dia dentro da mesma semana, não havendo necessidade de remunerar esse labor como hora extraordinária. Entretanto, caso a folga compensatória não seja concedida na mesma semana, esse dia deverá ser pago em dobro.

A regulamentação traz segurança às relações de trabalho e cria mais oportunidades de produção e consumo. É evidente a necessidade de funcionamento de diversos setores aos domingos, o que torna absolutamente fundamental desembaraçar a questão para os estabelecimentos empresariais, com a remoção de diferentes regras sobre trabalho nesses dias.

Para ver todos os artigos da série, clique aqui.

- Categoria: Mercado de capitais

É cada vez mais relevante que as companhias de capital aberto se dediquem a cumprir integralmente as obrigações impostas pela legislação vigente, mantendo-se atualizadas e contando com uma adequada estrutura de departamentos de RI e de suporte jurídico. Importantes modificações têm sido observadas nas normas sancionadoras, além de um expressivo aumento das obrigações a serem cumpridas, o que eleva os riscos de não conformidade. Destacam-se a atuação sancionadora da Comissão de Valores Mobiliários (CVM) para as empresas registradas como companhias abertas e a regulação da B3 S.A. – Bolsa, Brasil Balcão para as companhias listadas no mercado.

As recentes alterações nas regras dos procedimentos sancionadores da CVM incluem profundas mudanças trazidas pela Lei nº 13.506/17 (que sucedeu a Medida Provisória nº 784/17, cuja vigência foi encerrada sem sua conversão em lei). O tema foi tratado neste portal em dois artigos:

Em 2019, em razão de tais modificações legislativas, a CVM buscou consolidar os atos normativos que regulavam seus processos sancionadores, publicando as instruções CVM nº 607, 608 e 609, já tratadas no Inteligência Jurídica:

Em relação à governança aplicável às companhias, também houve modificações recentes em normas e regulamentos aplicáveis, entre as quais se destacam:

Após tantas modificações, como as atividades sancionadoras da CVM e a atuação regulatória da B3 estão impactando as companhias?

Em uma análise do relatório de atividades sancionadoras da CVM, chama a atenção o aumento de 140% no número de sanções aplicadas pela autarquia no exercício de 2018 em comparação com o de 2017. Em destaque, a elevação substancial na quantidade de advertências (342%) e multas (133%). Em 2019 (até 30 de junho), foram aplicadas 106 sanções (72 delas na forma de multas), volume semelhante ao total registrado em todo o ano de 2017 (128 sanções)

Outro dado que chama a atenção é o aumento do valor médio das multas aplicadas pela autarquia (fruto da majoração permitida pela Lei nº 13.506): enquanto nos anos de 2017 e 2018 o valor médio das multas aplicadas pela CVM foi, respectivamente, de R$ 1,5 milhão e R$ 1,4 milhão, nos primeiros seis meses de 2019, ele alcançou R$ 10,7 milhões.

Desse modo, o valor total das multas aplicadas pela CVM no primeiro semestre deste ano já ultrapassa R$ 770 milhões, quantia superior ao dobro do que foi arrecadado com multas em 2018 e quase quatro vezes mais que o valor de 2017.

Houve também forte acréscimo na quantidade de termos de compromisso aprovados pelo colegiado da CVM. Em 2018, o aumento foi de 56% em relação a 2017, totalizando 179 termos de compromisso. Além disso, os valores envolvidos também cresceram, o que acreditamos ser um reflexo da majoração das multas prevista na Lei nº 13.506: em 2017, o total foi de R$ 20,7 milhões, com valor médio de R$ 180 mil por termo de compromisso; em 2018, foram R$ 41,2 milhões, com média de R$ 230 mil por termo de compromisso; e, em 2019, somente no 1º semestre, o total foi de R$ 25,1 milhões (considerando os 73 termos de compromissos aprovados até o mês de junho), com valor médio unitário de R$ 344 mil.

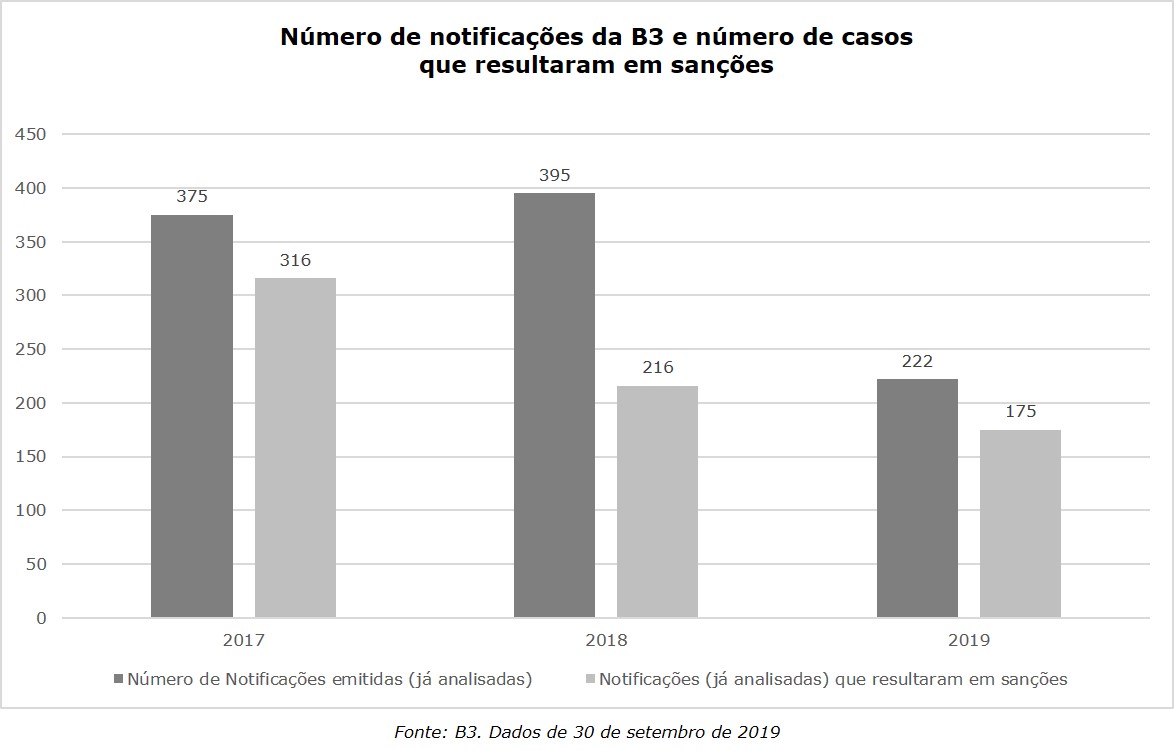

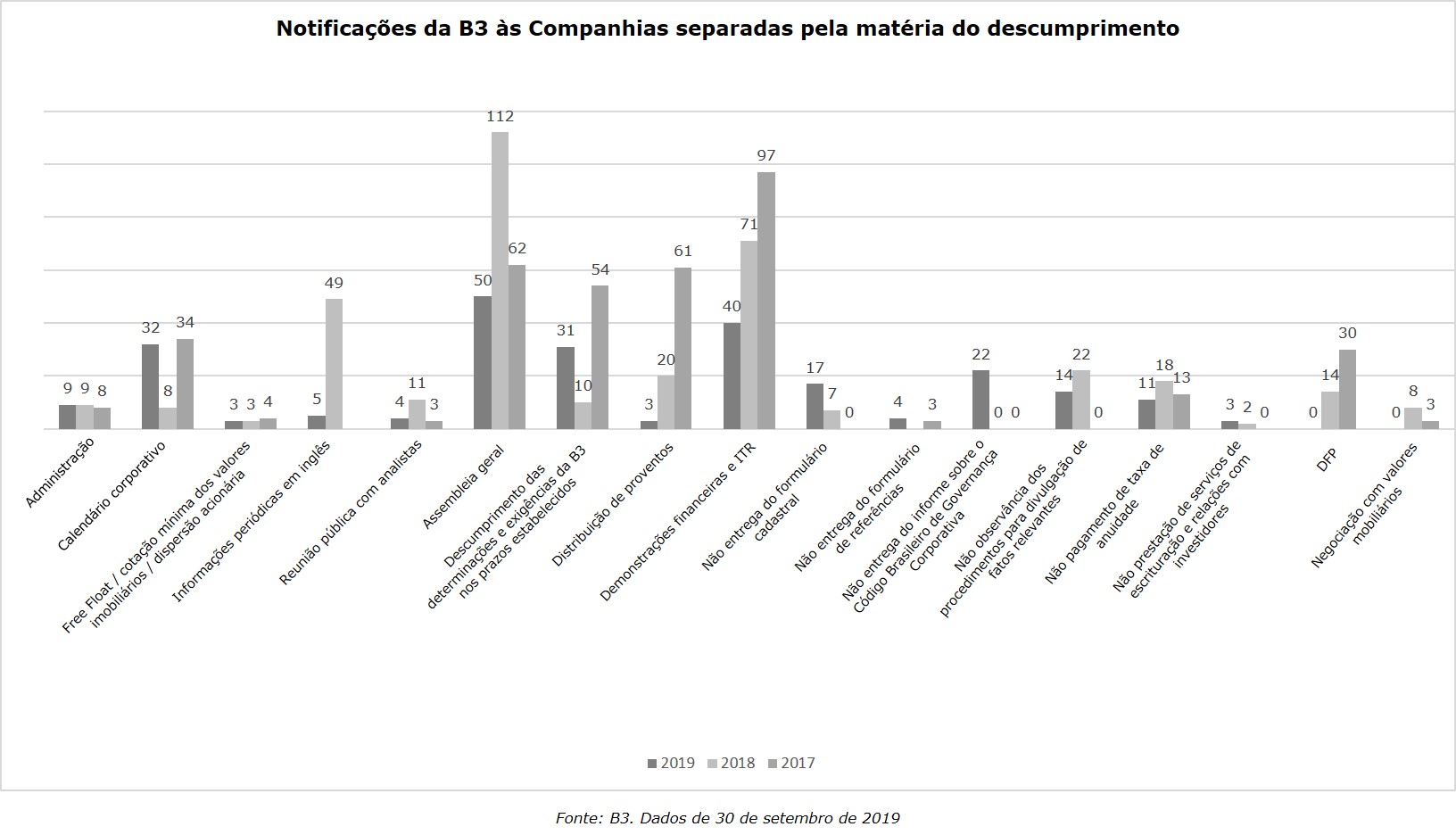

Em relação à atuação regulatória da B3, analisamos o relatório de enforcement disponível na Internet, que apresenta o número de notificações encaminhadas pela B3 às companhias, e verificamos que não há variações tão significativas de um ano para outro, como ocorreu com a CVM:

Além disso, a crescente atuação sancionadora da CVM e das demais entidades autorreguladoras, com elevação concomitante das multas aplicadas, pode resultar em encarecimento dos prêmios na contratação de seguros directors & officers (D&O) e no aumento do uso de acordos de indenidade pelas companhias em substituição aos seguros. Nesse sentido, cabe observar os ditames do Parecer de Orientação nº 38/2018 da CVM, tema de análise de outro artigo deste portal.

- Categoria: Tributário

A pena de perdimento de bens é uma das penalidades mais severas e extremas contidas na legislação brasileira. Apesar de seu caráter expropriatório, o Supremo Tribunal Federal (STF) abstratamente já reconheceu sua validade e conformidade com a Constituição Federal vigente (RE 251.008-AgR/DF, Rel. Min. Cezar Peluso, Primeira Turma, DJ 16.6.2006).

Contudo, por se tratar de penalidade extrema, sua aplicação deve ser precedida de rigoroso exame das circunstâncias fáticas e de seu enquadramento nas restritas hipóteses que a legitimam, sob pena de contrariar o princípio da legalidade.

No taxativo rol das hipóteses de cabimento da pena de perdimento, o artigo 689 do Regulamento Aduaneiro contempla o desvio injustificado de rota durante o trânsito aduaneiro do bem importado:

Art. 689. Aplica-se a pena de perdimento da mercadoria nas seguintes hipóteses, por configurarem dano ao erário (Decreto-Lei nº 37, de 1966, art. 105; e Decreto-Lei nº 1.455, de 1976, art. 23, caput e § 1º, este com a redação dada pela Lei no 10.637, de 2002, art. 59):

(...)

XVII – estrangeira, em trânsito no território aduaneiro, quando o veículo terrestre que a conduzir for desviado de sua rota legal, sem motivo justificado;

Foi com base nesse dispositivo que as autoridades aduaneiras aplicaram a pena de perdimento a um determinado contribuinte, por presumirem que se pretendia descaminhar o bem importado, após constatado o desvio de rota durante o trânsito aduaneiro.

De acordo com o artigo 334 do Código Penal, no entanto, o descaminho só se configura quando está presente o ato de “iludir, no todo ou em parte, o pagamento de direito ou imposto devido pela entrada, pela saída ou pelo consumo de mercadoria”.

Ou seja, para a configuração do descaminho, o Código Penal impõe textualmente que esteja presente o intuito de iludir o pagamento de tributo. Logo, a aplicação da pena de perdimento com base na alegação de descaminho necessariamente demandará que a autoridade aduaneira evidencie o ato de iludir o pagamento de tributo.

Em caso recente sob nossa condução, o Tribunal Regional Federal da 2ª Região (TRF-2) levou a julgamento processo em que se discutia justamente auto de infração lavrado pelas autoridades aduaneiras sob o argumento de que determinado contribuinte pretenderia descaminhar bem importado, por força do desvio de rota constatado durante o trânsito aduaneiro do bem.

Deixando de lado a discussão dos motivos que levaram ao desvio de rota, fato é que o TRF-2 decidiu afastar o perdimento porque a autoridade aduaneira não conseguiu comprovar a intenção do contribuinte de iludir o pagamento de tributo devido.

Para ratificar o entendimento do TRF-2, o voto-condutor prolatado destacou que a presunção utilizada pelas autoridades aduaneiras não resistia ao conjunto probatório produzido pelo contribuinte, que, inclusive, foi capaz de explicar o justo motivo para o desvio de rota constatado.

No caso examinado, o bem objeto do perdimento havia sido regularmente importado sob regime aduaneiro especial, com a assinatura de termo de responsabilidade e a apresentação de garantia dos tributos suspensos.

Em reforço à sua decisão, o TRF-2 observou ainda que, embora o percurso estipulado não tenha sido observado, há penalidade mais específica para punir o desvio de rota durante o trânsito aduaneiro. Dessa forma, o tribunal reafirmou o entendimento de que não se pode presumir indistintamente dano ao erário apenas com o fim de aplicar ou manter penalidade tão extrema.

- Categoria: Societário

Para regulamentar a aplicação da Medida Provisória nº 892/19, que alterou a Lei nº 6.404/76 (Lei das S.A.) no tocante à publicação dos atos e informações das sociedades anônimas, a Comissão de Valores Mobiliários (CVM) e o Ministério da Economia editaram em setembro novas normas relativas, respectivamente, a empresas de capital aberto e fechado, com vigência a partir de outubro.

Ainda não convertida em lei, a MP 892 determinou que as publicações realizadas anteriormente no Diário Oficial e em jornais de grande circulação passassem a ser feitas nos sites da CVM e da entidade administradora do mercado em que os valores mobiliários da companhia estiverem admitidos à negociação, além do site da própria companhia – referindo-se, portanto, nesse caso, somente às empresas de capital aberto.

Incumbida de regulamentar a aplicação do novo normativo para essas empresas, a CVM emitiu a Deliberação CVM nº 829, de 27 de setembro de 2019, dispondo que todas as publicações e informações relevantes exigidas pela Lei das S.A. e pelas instruções da CVM em relação às companhias abertas deverão ser realizadas pelo Sistema Empresas.NET e em seu próprio site, ficando dispensada a necessidade de certificação digital dos documentos.

Coube ao Ministério da Economia a função de disciplinar a matéria em relação às companhias fechadas. Para tanto, a Portaria nº 529, de 26 de setembro de 2019, determina que a publicação dos atos de companhias fechadas e a divulgação de suas informações deverão ser feitas na Central de Balanços (CB) do Sistema Público de Escrituração Digital (SPED), além do site das próprias companhias. É necessária a certificação digital de autenticidade dos documentos mantidos em site por meio de autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICPBrasil.

Tanto a Portaria nº 529 quanto a Deliberação CVM nº 829 passaram a produzir efeitos em 14 de outubro de 2019. Assim, desde então, companhias abertas e fechadas estão autorizadas a publicar seus atos apenas no Sistema Empresas.NET da CVM, ou na CB do SPED, respectivamente, além de nos seus próprios sites, dispensando-se as divulgações em jornais.

Uma questão que ainda paira em torno do tema diz respeito à abrangência dos efeitos da MP 892 e da Portaria nº 529 em relação às sociedades limitadas (incluindo as consideradas de grande porte). Embora ambos os normativos se refiram, genericamente, também às sociedades fechadas, fato é que houve apenas alteração expressa do artigo 289 da Lei das S.A., sem qualquer menção aos dispositivos do Código Civil que tratam de publicações. Fica a impressão de que o espírito da norma é o de fomentar a atividade econômica como um todo, reduzindo-se custos e burocracias, independentemente do tipo societário adotado. No entanto, até o momento, o Departamento Nacional de Registro Empresarial e Integração (DREI) do Ministério da Economia apenas emitiu orientações às juntas comerciais em relação às publicações das sociedades anônimas.

O tema é polêmico e provavelmente ainda será alvo de discussões. Atualmente tramita no Supremo Tribunal Federal (STF) a Ação Direta de Inconstitucionalidade nº 6.215, sob relatoria do ministro Marco Aurélio Mello. Ajuizada pelo Partido Rede Sustentabilidade, a ADI contesta a validade da MP 892. A Corte Suprema ainda não se manifestou sobre o tema.

Em 20 de setembro deste ano, a MP 892 entrou em regime de urgência no Legislativo e, caso não seja apreciada ou convertida em lei até 3 de dezembro de 2019, perderá sua eficácia. Caberá então ao Congresso Nacional disciplinar, por decreto legislativo, as relações jurídicas dela decorrentes.

Além disso, em 12 de novembro de 2019 foi aprovado parecer da Comissão Mista do Senado que rejeitou a MP 892 sob o argumento de que, muito embora não houvesse vício de juridicidade, a MP 892 era inconstitucional em razão da falta de relevância e urgência.

Quanto à relevância do tema, foi apontada a edição da recente Lei nº 13.818 de 24 de abril de 2019, que também versou sobre a simplificação do regime de publicações empresariais obrigatórias e que passará a vigorar a partir de 1º de janeiro de 2022, permitindo que a indústria de mídia impressa se adeque ao longo do tempo, de maneira mais proporcional, atendendo ao que estabelece o princípio da proporcionalidade em matéria econômica, utilizado na interpretação do art. 170 da Constituição Federal.

Apesar da rejeição da MP pela comissão mista, ela ainda será analisada pelo plenário da Câmara e, se aprovada, pelo plenário do Senado.

Registro de filiais em unidades da federação diferentes da sede

Em 6 de agosto deste ano, o DREI editou a Instrução Normativa nº 66, que trata do deferimento, pela junta comercial da sede de uma sociedade, dos atos relativos à abertura, alteração, transferência e extinção de filial em outra unidade da federação.

Em vez de percorrer diversos estados, a empresa poderá adotar um processo bastante simplificado que permite o arquivamento único na junta comercial da localidade da sede da sociedade. Os sistemas necessários para realizar esse procedimento estão ainda em fase de ajustes em algumas regiões.

Até que as consultas de viabilidade das juntas comerciais e prefeituras também passem a ser integradas, será necessário realizar a pesquisa inicialmente na localidade da filial. Uma vez deferida a pesquisa de viabilidade, o ato societário poderá ser arquivado no registro da sede. Dessa forma, caberá à junta comercial em que está inscrita a sede, após o deferimento do ato, encaminhar, eletronicamente, os dados relativos à filial ao órgão da outra unidade da federação, o qual, por sua vez, deverá recepcioná-los e armazená-los.

A alteração do nome empresarial arquivada na sede será automaticamente estendida às filiais, desde que apresentadas, conjuntamente, as viabilidades concluídas.

Na prática, até o momento, há estados em que registro já produz efeitos em relação a inscrições estaduais, e outros não. Quanto aos cadastros municipais, os sistemas ainda não estão interligados, e as inscrições e atualizações devem ser feitas de forma independente.

- Categoria: Ambiental

A Medida Provisória nº 884/19, convertida em lei no último dia 17 de outubro, alterou o Código Florestal (Lei nº 12.651/12) para determinar que a inscrição no Cadastro Ambiental Rural (CAR) será obrigatória para todas as propriedades e posses rurais.

Fruto dessa conversão, a Lei Federal nº 13.887/19 manteve a alteração trazida pela MP 884 ao parágrafo terceiro do artigo 29 do Código Florestal, reforçando que a inscrição no CAR, além de ser obrigatória, tem prazo indeterminado.

A data-limite para inscrição no CAR vinha sendo prorrogada por diversas alterações normativas desde a instituição do cadastro. O prazo inicialmente estabelecido no Código Florestal para adesão era de um ano, contado da aprovação do código, com possível prorrogação por igual período.

Com a promulgação da Lei nº 13.295/16, o prazo para inscrição no CAR foi alterado e a data-limite de 31 de dezembro de 2017 foi estabelecida. Como previsto na redação inicial do Código Florestal, a Lei nº 13.295/16 também possibilitou a prorrogação do prazo por mais um ano e determinou a inscrição no CAR até 31 de dezembro de 2018.

Decorrido o prazo estabelecido pela Lei nº 13.295/16, a Medida Provisória nº 867/18, aprovada em 31 de dezembro de 2018, postergou a inscrição no CAR até 31 de dezembro deste ano. Ocorre que a MP não foi convertida em lei, o que deu margem a questionamentos relacionados à validade da prorrogação.

Após diversas discussões, a MP 884 foi aprovada em 14 de junho deste ano, com o objetivo de tornar o CAR uma ferramenta mais efetiva e permanente de gestão de propriedades rurais, por meio da instituição de um sistema aberto a atualizações e novas inscrições, a qualquer tempo. A MP extinguiu o prazo para inscrição no CAR, o que foi formalizado na Lei nº 13.887/19.

Essa mesma lei incluiu o parágrafo 4º no artigo 29 do Código Florestal para estabelecer que os proprietários e possuidores de imóveis rurais que se inscreverem no CAR até 31 de dezembro de 2020 terão direito à adesão ao Programa de Regularização Ambiental (PRA). Instituído pelo artigo 59 do Código Florestal, o PRA deve ser implantado pela União, pelos estados e pelo Distrito Federal. O objetivo é adequar áreas rurais consolidadas em áreas de preservação permanente (APP) e em reservas legais a parâmetros de recomposição parcial estabelecidos no Código Florestal.

Desde a publicação original do Código Florestal, estava previsto que a inscrição no CAR é requisito básico para a adesão de proprietários e possuidores de imóveis rurais ao PRA.

Novo prazo de adesão ao PRA

Considerando a nova previsão e a determinação de que os inscritos no CAR até 31 de dezembro de 2020 terão direito à adesão ao PRA, foi preciso alterar também o artigo 59 do Código Florestal. A nova redação do dispositivo estabelece que os proprietários e possuidores de imóveis rurais poderão aderir ao PRA em até dois anos, contados da inscrição do imóvel rural no CAR, observado o disposto no parágrafo 4º do artigo 29. Assim, aqueles que se cadastrarem no CAR no último dia do prazo (31 de dezembro de 2020) terão até 31 de dezembro de 2022 para solicitar a adesão ao PRA.

Essa adesão, além de garantir a regularização das áreas rurais que atualmente estão em desacordo com as determinações do Código Florestal, suspenderá qualquer sanção administrativa decorrente de tal situação durante o cumprimento das medidas propostas. Quando as medidas forem cumpridas, as multas relativas às intervenções irregulares em APP e reserva legal serão convertidas em serviços voltados à preservação e recuperação ambiental, o que é vantajoso para todos.

O PRA teve sua constitucionalidade reconhecida pelo Supremo Tribunal Federal durante o julgamento das ações diretas de inconstitucionalidade de nº 4.901, 4.902, 4.903 e 4.937 e da Ação Declaratória nº 42/19, cujo acórdão foi publicado em 12 de agosto deste ano. Com o novo prazo de adesão ao PRA e a confirmação de sua constitucionalidade, espera-se que os órgãos ambientais passem a trabalhar de fato na concretização desses programas, a fim de permitir a efetiva adesão dos proprietários e possuidores rurais a alternativas de regularização da situação ambiental de áreas rurais.