Publicações

- Categoria: Contencioso

Novidade trazida pelo Novo Código de Processo Civil (NCPC), o capítulo referente à ação de dissolução parcial de sociedade apresenta algumas controvérsias que nos propomos a analisar neste artigo, como se aponta, em síntese, a seguir.

I- Dissolução parcial de sociedades anônimas A primeira inovação do NCPC está em seu art. 599, que autoriza expressamente a ação dissolutiva parcial também para “sociedade anônima de capital fechado”, contanto que o acionista ou acionistas que detenham ao menos 5% do seu capital social demonstrem que ela “não pode preencher o seu fim” (§2º). Trata-se de novidade de índole material, na medida em que tanto o Código Civil quanto a Lei das S.A. previam somente a possibilidade de dissolução total da sociedade anônima, em consonância com o que antes determinavam o Código Comercial e o Código Civil de 1916. O dispositivo já é alvo de críticas porque o diploma processual não se presta a dispor sobre o direito material, e essa inclusão foge à regra. Além disso, se uma sociedade não preenche seu fim, isso não se relacionaria apenas ao sócio dissidente, mas sim a todos. Por isso, a questão deveria ser tratada como uma hipótese de dissolução total, e não parcial, como previsto pela Lei das S.A. De todo modo, o Superior Tribunal de Justiça (STJ) já teve a oportunidade de recentemente proferir julgado admitindo, por exemplo, a dissolução parcial de sociedade anônima que, em doze exercícios, somente gerou lucro em três e distribuiu dividendos em um deles. Enquanto o dispositivo recebe críticas por supostamente ir além do que deveria, ele também é alvo de insurgências por ter ido aquém do que poderia. Isso porque, há mais de uma década, a jurisprudência já admitia a possibilidade de dissolução parcial de determinadas sociedades anônimas com intuitu personae, privilegiando o conteúdo sobre a forma. São, por exemplo, as sociedades familiares, normalmente de pequeno ou médio porte, travestidas de S.A., porém com affectio societais muitas vezes evidente. Contudo, o NCPC silenciou nesse particular, tendo perdido a oportunidade de disciplinar uma hipótese que há muito já estava consolidada pela jurisprudência.

II - Critério para apuração de haveres O critério para apuração de haveres é, possivelmente, o ponto que mais interessa aos envolvidos em uma dissolução parcial de sociedade. Em consonância com o Código Civil e o Projeto do Código Comercial, o NCPC determinou que se observasse a previsão contida no contrato social. No entanto, apesar de expressa disposição nesse sentido, não raro a jurisprudência a flexibiliza sob o argumento de considerar determinada cláusula leonina, ou, ainda, por asseverar que o critério eleito no contrato social somente prevaleceria em caso de consenso. Já em caso de omissão do contrato social, o NCPC estabeleceu que deve ser observado o critério patrimonial para apuração de haveres via balanço de determinação, que deve considerar não apenas ativos tangíveis como também os intangíveis. Trata-se de relevante modificação em relação à previsão do Código Civil, que apesar de estipular o critério patrimonial, silencia com relação à consideração dos bens incorpóreos. No entanto, é importante alertar para uma tendência da jurisprudência de também flexibilizar a tal previsão. Embora grande parte dos julgados cumpra o previsto no NCPC, muitos asseveram que o critério patrimonial não poderia ser adotado isoladamente. Determinam, assim, que se observe o método do fluxo de caixa descontado após o balanço de determinação.

III - Data da resolução da sociedade Por fim, chama a atenção o inciso IV do art. 605 do NCPC, que estabelece como data da resolução da sociedade, na exclusão judicial de sócio, “a do trânsito em julgado da decisão que dissolver a sociedade”. Não obstante o louvável esforço do legislador, a nova norma, na prática, traz mais malefícios do que benefícios. Infelizmente, condicionar a apuração de haveres ao trânsito em julgado não apenas abre espaço para a perpetuação do conflito como para a possibilidade de manipulação da melhor data para apuração de haveres por meio de sucessíveis recursos. Diante disso, já é possível verificar uma flexibilização do dispositivo por parte da jurisprudência, até mesmo porque o art. 607 possibilita a revisão da data e do critério de apuração de haveres, desde que “a pedido da parte, a qualquer tempo antes do início da perícia”. Os tribunais estaduais, por exemplo, já fixaram a data da resolução quando da citação na ação ou do envio de notificação que estampe a evidente quebra de affectio societatis. Como sintetizado acima, o NCPC andou bem ao disciplinar a ação de dissolução parcial de sociedade, lacuna sentida no diploma anterior. Todavia, o referido capítulo já nasceu alvo de polêmicas, pois trouxe inovações de índole material e deixou de positivar aspectos que, na prática, já contavam com uma definição. Assim é que, como acontecia antes, pode-se esperar que a jurisprudência fique com o papel de responder aos questionamentos sobre a matéria.

- Categoria: Trabalhista

“Portanto, a hermenêutica que se propõe pretende cristalizar a seguinte ideia: se o capítulo acessório da sentença, referente aos honorários sucumbenciais, foi prolatado antes da vigência da Lei nº 13.467/2017 e em consonância com a Lei nº 5.584/1970, serão aplicadas as regras desse diploma legal, consubstanciada no item I da Súmula 219, com a redação dada pela Resolução 204/2016 do E. TST, até a ocorrência do trânsito em julgado. Por outro lado, nos casos de sentença proferida a partir do dia 11.11.2017, as normas da novel Lei nº 13.467/2017, que inseriu o art. 791-A da CLT, regerão a situação concreta.”

“A Lei 13.467/2017 possui aplicação imediata no que concerne às regras de natureza processual, contudo, a alteração em relação ao princípio da sucumbência só tem aplicabilidade aos processos novos, uma vez que não é possível sua aplicação aos processos que foram decididos nas instâncias ordinárias sob o pálio da legislação anterior e sob a qual se analisa a existência de violação literal de dispositivo de lei federal.”

- Categoria: Tributário

Não são raros os abusos por parte do Estado e, especialmente, das autoridades fiscais para impor tributos sem o devido respaldo jurídico. Esse fato rotineiro, além da excessiva onerosidade da carga tributária, da enormidade de deveres instrumentais e dos valores altíssimos de juros de mora e multas, cria um ambiente muito difícil para o desenvolvimento econômico do país.

Especificamente no caso do ISS, além das intensas discussões sobre o local da prestação de serviços, os conflitos de competência entre os sujeitos políticos tributantes e a constitucionalidade de diversos itens e subitens trazidos pela Lista de Serviços da Lei Complementar nº 116/2003, as polêmicas se agravaram com a edição da Lei Complementar nº 157/2016 e o julgamento do Recurso Extraordinário nº 651.703/PR, em sede de repercussão geral, da relatoria do Ministro Luiz Fux.

No citado julgamento, o Supremo Tribunal Federal (STF) inovou, rompendo com conceitos até então sedimentados na jurisprudência e doutrina, sobre o que deve ser entendido como “serviços”.

Distanciando-se do conceito tradicional civilista de serviços como “obrigação de fazer”, o STF entendeu que o conceito de serviços estaria relacionado “ao oferecimento de uma utilidade para outrem, a partir de um conjunto de atividades materiais ou imateriais, prestadas com habitualidade e intuito de lucro”. Essa concepção criada pelo STF amplia de forma imprevisível a regra matriz de incidência do ISS, na medida em que introduz conceitos semânticos não juridicizados e extremamente amplos.

Em relação à Lei Complementar nº 157/2016, o artigo 3º da Lei Complementar nº 116/2003 dispõe que, regra geral, considera-se o serviço prestado e o ISS devido no local do estabelecimento prestador. Contudo, a Lei Complementar nº 157/2016 incluiu novos incisos no artigo 3º, criando mais exceções à regra geral, além das diversas existentes.

Duas das mais relevantes alterações atingem especificamente o setor financeiro e deslocam o recolhimento do ISS para o município onde está situado o tomador em relação aos serviços de arrendamento mercantil e aqueles prestados pelas administradoras de cartões de crédito e débito e de fundos e carteiras de clientes.

Com razão, o presidente da República vetou as alterações mencionadas com base em dois importantes argumentos: em relação aos serviços de arrendamento mercantil, o deslocamento do recolhimento do ISS contraria “a lógica de tributação desses serviços, que deve se dar no local onde ocorrem a análise do cadastro, o deferimento e o controle do financiamento concedido” e, em relação aos serviços prestados pelas administradoras de cartões de crédito e débito e de fundos e carteiras de clientes, o deslocamento geraria “uma potencial perda de eficiência e de arrecadação tributária, além de redundar em aumento de custos para as empresas do setor”.

Não obstante, seguindo a pressão de diversas autoridades municipais, o Congresso Nacional derrubou o veto presidencial. Considerando que a última publicação da Lei Complementar nº 157/2016 ocorreu em 1º de junho de 2017, bem como em respeito ao princípio da anterioridade tributária, as alterações passaram a valer, em tese, em 1º de janeiro de 2018.

Além da difícil e custosa aplicabilidade prática, que fere o princípio da razoabilidade, já que as empresas de leasing e as administradoras de fundos e carteiras de clientes deverão se cadastrar em todos os municípios nos quais tiverem clientes domiciliados (o Brasil tem mais de 5.500 municípios), as novas regras ainda trazem uma redação lacunosa e que dá margem a diversas dúvidas. Elas também desvirtuam a hipótese de incidência tributária constitucionalmente prevista.

Nesse ponto, é possível sustentar que as alterações introduzidas pela Lei Complementar nº 157/2016 são inconstitucionais, uma vez que não cabe à lei deslocar o recolhimento de tributo ao seu bel-prazer visando às finalidades arrecadatórias de municípios menos favorecidos às custas de deveres instrumentais onerosos aos contribuintes. Da mesma forma, não cabe às autoridades fiscais decidir a melhor interpretação da regra de competência tributária em caso de dúvidas.

Tanto isso é verdade que, tomando como referência os serviços de administração de fundos e carteiras de clientes, a lacuna legal dá margem a diversas interpretações dúbias, como, por exemplo, se o tomador do serviço de administração de fundos seria o próprio fundo ou o cotista do fundo. A clara delimitação do tomador dos serviços terá um impacto altamente relevante para o contribuinte, que deverá recolher o ISS nesse ou naquele município.

Além disso, as exceções à regra geral de recolhimento do ISS, originalmente previstas na Lei Complementar nº 116/2003, são relativas a serviços que têm resultados concretos em outros municípios. Portanto, as alterações introduzidas pela Lei Complementar nº 157/2016 acirram ainda mais outra discussão que há muito tempo ocupa espaço nos tribunais acerca do ISS sobre exportações de serviços: qual é o conceito de resultado e onde ele ocorre.

Em relação à exportação de serviços de gestão de fundos e carteiras, por exemplo, as autoridades fiscais sustentam que, mesmo se o tomador estiver localizado no exterior, o resultado acontecerá no Brasil se o ativo estiver localizado aqui. Com base nas novas regras, porém, é possível sustentar que, independentemente da localização do ativo, o resultado ocorreria no local do tomador do serviço, já que, supostamente, a lei teria deslocado o recolhimento do ISS para o município do tomador.

Quaisquer que sejam os futuros desdobramentos das novas regras, elas não são autoaplicáveis. Em obediência ao texto constitucional, o ISS é um tributo de competência municipal e, ainda que suas linhas mestras sejam estabelecidas em lei complementar, os municípios devem introduzir sua própria legislação para regular a cobrança do ISS.

Por essa razão, os municípios deverão incorporar as alterações trazidas pela Lei Complementar nº 157/2016 em suas legislações internas. Esse fato também tem gerado controvérsia. Enquanto não alterar sua legislação, o município não poderá cobrar o ISS e, quando o fizer, deverá respeitar o princípio da anterioridade.

Há, inclusive, quem sustente que existe um lapso de “intributabilidade” do ISS entre a data da publicação da Lei Complementar nº 157/2016 e a data da adequação da legislação municipal às regras novas, observado o princípio da anterioridade. Isso porque os municípios onde estão localizados os prestadores de serviços não poderiam mais exigir o ISS nos moldes antigos.

Uma sociedade gestora de fundos de investimentos localizada em Curitiba conseguiu recentemente liminar favorável na Justiça Estadual para suspender a exigibilidade do ISS em relação aos serviços prestados a tomadores localizados em outros municípios. A sociedade baseou o pedido liminar no receio de ser tributada duas vezes pelo mesmo serviço. A Procuradoria-Geral do Município de Curitiba recorreu da decisão e aguarda que o Tribunal de Justiça do Estado do Paraná se pronuncie sobre o assunto.

- Categoria: Infraestrutura e Energia

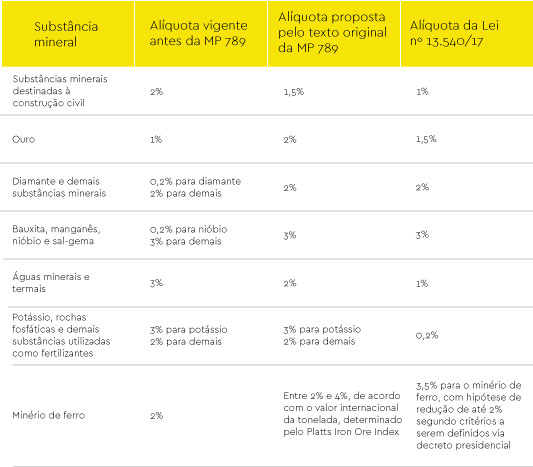

Após longas discussões, o Senado Federal aprovou duas medidas provisórias, no final de novembro, que alteram o ambiente legislativo do setor mineral. A MP 789, que modifica as regras da Compensação Financeira pela Exploração de Recursos Minerais, a CFEM, e a MP 791, que cria a Agência Nacional de Mineração em substituição ao Departamento Nacional da Produção Mineral. Os textos finais dos Projetos de Lei de Conversão nº 38/17 e 37/17, submetidos à sanção presidencial, foram finalmente convertidos, respectivamente, nas leis nº 13.540/2017 e nº 13.575/2017, publicadas no Diário Oficial da União dos dias 19 e 27 de dezembro. A proposta aprovada pelo Senado e convertida na Lei nº 13.540/2017, que trata da CFEM, gerou desde a publicação de seu texto original, na forma da MP 789, em julho de 2017, severas reações por parte das empresas e estudiosos do setor, que alegam que a nova estrutura de cobrança da CFEM amplia demasiadamente os custos de um setor já bastante onerado pela tributação que sofre. Entre as mudanças aprovadas destacam-se:

- A alteração de diversas alíquotas:

- A ampliação da base de cálculo da CFEM, que deixa de ser o faturamento líquido (subtraído das despesas com transporte, seguros e impostos de comercialização) e passa a ser a receita bruta, deduzindo-se os impostos aplicáveis na comercialização.

O presidente Temer, quando da aprovação da Lei nº 13.540/2017, exerceu sua prerrogativa de veto em duas disposições materiais. O primeiro veto resultou na exclusão dos “municípios impactados socialmente pela atividade de mineração” entre aqueles fariam jus à partilha da CFEM, sob o argumento de que o critério “impactado socialmente” seria demasiadamente subjetivo. O segundo veto excluiu a alíquota de 0,2% (dois décimos por cento) proposta para a extração de ouro e diamante sob o regime de lavra garimpeira, pedras preciosas e pedras coradas lapidáveis, além de calcário como corretivo de solo, potássio, sal-gema, rochas fosfáticas e demais fertilizantes, sendo que estes materiais ficam sujeitos à alíquota descrita acima. A razão para o veto, segundo o Palácio do Planalto, foi a de que a redução da alíquota resultaria em expressiva perda de recursos para parte dos municípios que fazem jus à partilha da CFEM, além de impactar o repasse à União, caracterizando renúncia de receita sem indicação de receita compensatória. A nova lei ainda trouxe alterações que resolvem diversos embates jurídicos travados ao longo dos últimos anos de maneira favorável ao governo e em desfavor das empresas. Um exemplo é o recolhimento obrigatório de CFEM quando da aquisição de produtos minerais em hasta pública. O novo diploma legal também inovou quando passou a considerar como bens minerais, para fins do recolhimento da CFEM, os rejeitos e estéreis decorrentes da exploração de áreas objeto de direitos minerários que permitam a lavra. A alíquota da CFEM aplicada a esses bens minerais será reduzida à metade caso os rejeitos sejam utilizados em outras cadeias produtivas. Vale ressaltar também a adoção de mecanismo de definição de preço-base de minérios pelo órgão regulador do setor com o objetivo de garantir uma base de cálculo de maior valor agregado para incidência da CFEM quando da operação de transferência entre estabelecimentos da mesma empresa, de empresas coligadas ou do mesmo grupo econômico. Esse mesmo mecanismo determina também que a incidência da CFEM ocorrerá no momento do consumo ou da comercialização efetiva do bem mineral, outro tema que poderá ensejar novas discussões, dada a dificuldade de delimitar o novo conceito de consumo trazido pela mudança legislativa, bem como as diversas etapas relacionadas à transformação industrial do bem mineral. A MP 791, convertida na Lei nº 13.575/2017, por sua vez, trata da criação da Agência Nacional de Mineração, autarquia federal que substitui o anterior Departamento Nacional da Produção Mineral, o DNPM. Embora a agência ainda se submeta ao Ministério de Minas e Energia, a medida foi positiva por buscar desfazer a distorção legislativa anterior que permitiu a criação de uma agência para cada um dos principais setores econômicos (telecomunicações, com a ANATEL, petróleo e gás, com a ANP, energia elétrica, com a Aneel, entre outras), mas que havia deixado de fora o setor minerário. Embora tenha sido bem vista pelos participantes do segmento, a mera criação da nova agência, com a absorção de quadros e orçamento do órgão antecessor, pouco altera o panorama regulatório e fiscalizatório da mineração, carente de ampliações para suprir a demanda retida, especialmente à luz das novas regulamentações ambientais e regulatórias para barragens de mineração em resposta ao acidente de Mariana. É consenso que, caso a regulamentação da agência não venha acompanhada de ampliação de sua dotação orçamentária para novas contratações e modernização de seus equipamentos e sistemas, a medida poderá causar pouco impacto. O decreto que regulamentará a nova agência e pormenorizará seus limites regulatórios ainda está pendente de publicação, assim como a definição de seu orçamento. A nova Lei nº 13.575/2017 já foi publicada com certa ampliação da dotação regulatória anterior do DNPM. Entretanto, o decreto que regulamentará a nova agência deverá detalhar sua atuação, o que determinará se suas novas atribuições conseguirão suprir as falhas existentes na atuação do órgão antecessor. Por fim, a MP 790, editada pelo presidente em conjunto com as outras duas aqui apresentadas e, de fato, a única das medidas provisórias que tratava de alterações materiais no atual Código de Mineração, não logrou êxito no Congresso Nacional. O texto não foi votado em tempo hábil pelo plenário do Congresso Nacional e perdeu sua eficácia, o que representou uma derrota para os participantes do setor minerário que defendiam sua aprovação como essencial para a segurança jurídica trazida pelo conjunto de medidas provisórias e para a necessária modernização do marco regulatório vigente. Fica mantida, portanto, a incerteza no setor quanto a possíveis novas alterações legislativas no futuro e confirmado o entendimento de considerável parte dos investidores e agentes do setor minerário de que as medidas do governo tiveram natureza preponderantemente arrecadatória, sem qualquer contraprestação relevante.

- Categoria: Trabalhista

A Lei nº 13.467/2017 (Reforma Trabalhista) excluiu a obrigatoriedade de homologação da rescisão do contrato de trabalho para empregados com mais de um ano de tempo de serviço perante a entidade sindical representativa da categoria ou do Ministério do Trabalho e da Previdência Social (MTPS). Com a revogação do dispositivo, independentemente do período de duração do vínculo, nenhuma rescisão contratual após a entrada em vigor da Reforma Trabalhista está sujeita a qualquer tipo de homologação como requisito de validade, exceção feita às hipóteses em que a norma coletiva aplicável à categoria assim estabeleça. Em razão dessa alteração, muitos questionamentos têm sido feitos sobre os procedimentos para levantar o FGTS, pois no período anterior à Reforma Trabalhista a apresentação do Termo de Rescisão de Contrato de Trabalho (TRCT) homologado à entidade competente (sindicato e/ou MTPS) era considerada essencial ao processo. Existem notícias inclusive de impedimento do levantamento do FGTS por trabalhadores sem a apresentação do TRCT devidamente homologado. Para dirimir dúvidas e evitar controvérsias sobre os procedimentos de levantamento, a Caixa Econômica Federal alterou seu “Manual de FGTS – Movimentação da Conta Vinculada”, que passou a estabelecer como documentação obrigatória para levantar os depósitos fundiários:

- Para as rescisões de contratos de trabalho formalizadas a partir 11/11/2017: original e cópia da CTPS, desde que o empregador tenha comunicado à Caixa Econômica Federal a data/código de movimentação pelo Conectividade Social ou na Guia de Recolhimento Rescisório.

- Para as rescisões de contrato de trabalho formalizadas até 10/11/2017: TRCT devidamente homologado.

A regra de transição criada estabelece, portanto, que, para as rescisões formalizadas após a entrada em vigor da Reforma Trabalhista, o trabalhador deve comparecer munido apenas da CTPS, porém é dever do empregador comunicar corretamente à Caixa Econômica Federal a data/código de movimentação pelo Conectividade Social ou na Guia de Recolhimento Rescisório. É importante notar que o descumprimento dessa obrigação pelo empregador inviabilizará o levantamento do FGTS pelo empregado, ensejando denúncias e questionamentos perante os órgãos competente, inclusive a Justiça do Trabalho. Sendo assim, a exigência deve ser rigorosa e corretamente cumprida.

- Categoria: Direito público e regulatório

Uma das iniciativas do governo federal para estimular os processos de desestatização em âmbito federal, estadual e municipal, a Medida Provisória nº 786/2017 foi convertida na Lei nº 13.529 no dia 4 de dezembro.

Entre os mecanismos de fomento previstos na lei, destaca-se a autorização para a União participar de um fundo instituído exclusivamente para financiar serviços técnicos profissionais especializados que apoiarão a estruturação e o desenvolvimento de projetos de concessão e parcerias público-privadas. Submetidas ao regime da Lei das Estatais (Lei nº 13.303/2016), as contratações desses profissionais deverão ser disciplinadas por meio de regulamento interno de licitações e contratos a ser observado pelo fundo, inclusive no que respeita às hipóteses de dispensa e inexigibilidade de licitação.

O fundo, que terá natureza privada e patrimônio separado daquele dos cotistas, será criado, administrado e representado por instituição financeira controlada direta ou indiretamente pela União. Além de entidades federais, poderão ser cotistas quaisquer pessoas físicas ou jurídicas, de direito público ou privado, estatais ou não. É esperada uma integralização inicial do fundo da ordem de R$ 40 milhões, ainda em 2017, acrescida de R$ 70 milhões em cada um dos próximos dois anos.

Além da integralização de cotas, o patrimônio do fundo poderá constituir-se por meio da doação de estados estrangeiros, organismos internacionais e multilaterais; reembolso dos valores dispendidos pelo agente administrador na contratação dos serviços profissionais, conforme objeto do fundo; recursos decorrentes da alienação de bens e direitos ou de publicações, material técnico, dados e informações; e resultado financeiro obtido com a aplicação de seus recursos.

A Lei º 13.529/2017 introduz ainda relevantes modificações na disciplina legal das parcerias público-privadas, do Programa de Aceleração do Crescimento (PAC) e da Agência Brasileira Gestora de Fundos Garantidores e Garantias (ABGF). Assim, resta alterado o art. 4º, inciso I, da Lei nº 11.079/2004, a fim de reduzir o valor mínimo de contratação das concessões administrativas e patrocinadas para R$ 10 milhões, metade daquele originalmente fixado pela Lei de PPP. Quanto ao PAC, a Lei 11.578/2007 passa a autorizar que o programa seja beneficiado pela transferência de recursos identificados na lei orçamentária como da espécie de “restos a pagar”, inseridos ou não por meio de emendas parlamentares. Por fim, a esfera de atuação da ABGF foi ampliada, permitindo-se ao Fundo Garantidor de Infraestrutura cobrir riscos em parcerias público-privadas quando contratadas até mesmo por municípios – e não apenas pela União e pelos estados, conforme versão inicial da Lei nº 12.712/2012.

Em suma, a conversão da MP 786 complementa o rol de ferramentas regulatórias à disposição da administração pública para estimular os processos de desestatização. Como os projetos modelados sob o regime de concessões e parcerias público-privadas apenas conseguem atrair os investidores quando devidamente estruturados sob o ponto de vista técnico-operacional, econômico-financeiro e jurídico-institucional, espera-se um novo padrão de qualidade nos próximos editais a serem publicados sobretudo pelos estados e municípios.