Publicações

- Categoria: Trabalhista

Uma das alterações mais impactantes e controversas promovidas pela Lei nº 13.467/2017 (Reforma Trabalhista), depois complementada pela Medida Provisória nº 808, foi o fim da obrigatoriedade do recolhimento da contribuição sindical. Também chamada de imposto sindical, essa contribuição era recolhida anualmente por empregados e empresas e destinada a sindicatos, federações, confederações, centrais sindicais e até o Ministério do Trabalho. Entre aplausos e críticas, a maior parte das notícias e comentários sobre essa alteração fez referência apenas ao fim da obrigatoriedade de contribuição para os empregados. De fato, a nova redação do artigo 582 da CLT é clara e afirma que os empregadores só descontarão a contribuição sindical dos empregados que tiverem prévia e expressamente autorizado o seu recolhimento. Art. 582. Os empregadores são obrigados a descontar da folha de pagamento de seus empregados relativa ao mês de março de cada ano a contribuição sindical dos empregados que autorizaram prévia e expressamente o seu recolhimento aos respectivos sindicatos. Porém, apesar de ter sido pouco comentado, a Reforma Trabalhista também tornou optativa a contribuição sindical das empresas aos sindicatos patronais. A antiga redação do artigo 578 da CLT era imperativa ao determinar que as contribuições sindicais seriam “pagas, recolhidas e aplicadas” na forma estabelecida. No entanto, a Reforma Trabalhista acrescentou ao final do artigo 578 a expressão “desde que prévia e expressamente autorizadas”: Art. 578. As contribuições devidas aos sindicatos pelos participantes das categorias econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades serão, sob a denominação de contribuição sindical, pagas, recolhidas e aplicadas na forma estabelecida neste Capítulo, desde que prévia e expressamente autorizadas. A conclusão de que a contribuição sindical também não será mais obrigatória para as empresas é fortalecida pela nova redação dada pela Reforma Trabalhista ao artigo 587 da CLT: Art. 587. Os empregadores que optarem pelo recolhimento da contribuição sindical deverão fazê-lo no mês de janeiro de cada ano, ou, para os que venham a se estabelecer após o referido mês, na ocasião em que requererem às repartições o registro ou a licença para o exercício da respectiva atividade. O fim da obrigatoriedade entra em vigor em 2018, a menos que alguma proposta de emenda à MP 808 ou nova lei sobre este tema seja aprovada. É importante destacar que a Reforma Trabalhista não fez menção a outras modalidades de contribuição aos sindicatos. Com isso, nada impede que normas coletivas venham estabelecer outros pagamentos a serem feitos por empresas e empregados, com questionável obrigatoriedade àqueles não associados aos sindicatos.

- Categoria: Tributário

É inegável que estamos na Era da Informação: internet, smartphones, computadores pessoais, tablets, aplicativos, nuvens informacionais e redes sociais são parte da vida das pessoas. Nesse universo, diversas máquinas e equipamentos, tanto cotidianos quanto industriais, passaram a ser conectados à internet, utilizando tecnologia sem fio. São geladeiras, televisores, cafeteiras, lâmpadas, equipamentos de linha de montagem industrial, entre outros, todos eles conectados à internet. É o fenômeno da Internet das Coisas (Internet of Things – IoT), que consiste em tornar objetos capazes de coletar e trocar informações independentemente de intervenção humana por meio de sistemas informacionais. A interação do homem com esses objetos geralmente se dá por meio de softwares, que podem ser padronizados (standard) ou elaborados por demanda, incluindo os Softwares as a Service (SaaS), que ficam armazenados em nuvens computacionais (cloud computing) e podem ser acessados de qualquer dispositivo conectado à internet. Em contraste com a velocidade da Era da Informação, a legislação tributária brasileira segue em ritmo lento no sentido de desenvolver regras aplicáveis à realidade tecnológica atual. A natureza incorpórea do software e as diferentes formas de desenvolvê-lo e disponibilizá-lo geram dúvidas quanto ao regime tributário aplicável em cada caso. Controvérsias nesse campo não são novas. Há décadas há impasse jurídico quanto à qualificação do software como mercadoria ou serviço segundo a lei brasileira. Em 1998, o Supremo Tribunal Federal (STF) (RE 176.626-3/SP) determinou que os softwares desenvolvidos por encomenda se qualificam como serviço, estando sujeitos à tributação pelo Imposto sobre Serviços de Qualquer Natureza (ISS). Por outro lado, o STF entendeu que os softwares de prateleira (aqueles produzidos em escala comercial sem qualquer customização) se qualificam como mercadoria, estando sujeitos à tributação pelo Imposto sobre Operações relativas à Circulação de Mercadorias (ICMS). Àquela época, os softwares eram distribuídos em suporte físico, como um CD ou disquete. Em 2010, o STF decidiu em caráter não definitivo que a qualificação de mercadoria também se aplica ao software de prateleira adquirido por meio de download sem qualquer suporte físico (ADIN 1.945/MT, pendente de julgamento definitivo). Essa decisão levou a diversas discussões sobre o tema, com destaque para o conflito entre Estados e Municípios para exigir ICMS ou ISS sobre o software licenciado. No que se refere aos tributos federais, manifestações da Receita Federal do Brasil (RFB) tratam das possíveis qualificações de um software como mercadoria ou serviço. Além disso, quando da remessa de recursos ao exterior para remunerar licenciamento de software, a posição adotada pela RFB é de que se trata de remuneração pela utilização de um direito e deve ser tributada como royalty. A tabela a seguir resume os principais aspectos das manifestações da RFB.

| Tipo de software | Qualificação | Consequências tributárias |

| Software de prateleira (standard) | Qualificado como mercadoria. |

|

| Software customizável | Avaliação caso a caso, dependendo das adaptações feitas ao software de prateleira |

|

| Software por encomenda (customizado) | Qualificado como serviço |

|

| Software de prateleira importado | Qualificado como royalty |

|

| Software customizável importado | Análise caso a caso, dependendo da capacidade de medir a prestação de serviço |

|

| SaaS importado | Qualificado como serviço técnico |

|

A existência dessas diferentes manifestações da RFB reforça o argumento de que a legislação brasileira – também para os tributos federais – não estabelece uma perfeita qualificação jurídica para o software. Nesse cenário, as possíveis qualificações decorrentes de interpretações muitas vezes subjetivas por parte do Fisco evidenciam a adoção de conceitos jurídicos antigos para uma nova realidade, com inquestionável prejuízo aos contribuintes em razão da absoluta insegurança jurídica. Diante dessa incerteza e do conflito de competência nas outras esferas federativas (estados e municípios), espera-se que haja uma uniformização do tratamento tributário do software que abranja inclusive o âmbito de incidência do ICMS e do ISS, garantindo, assim, segurança jurídica para o tema e propiciando o cenário adequado para a inserção cada vez maior do Brasil na Era da Informação.

- Categoria: Mercado de capitais

- Categoria: Trabalhista

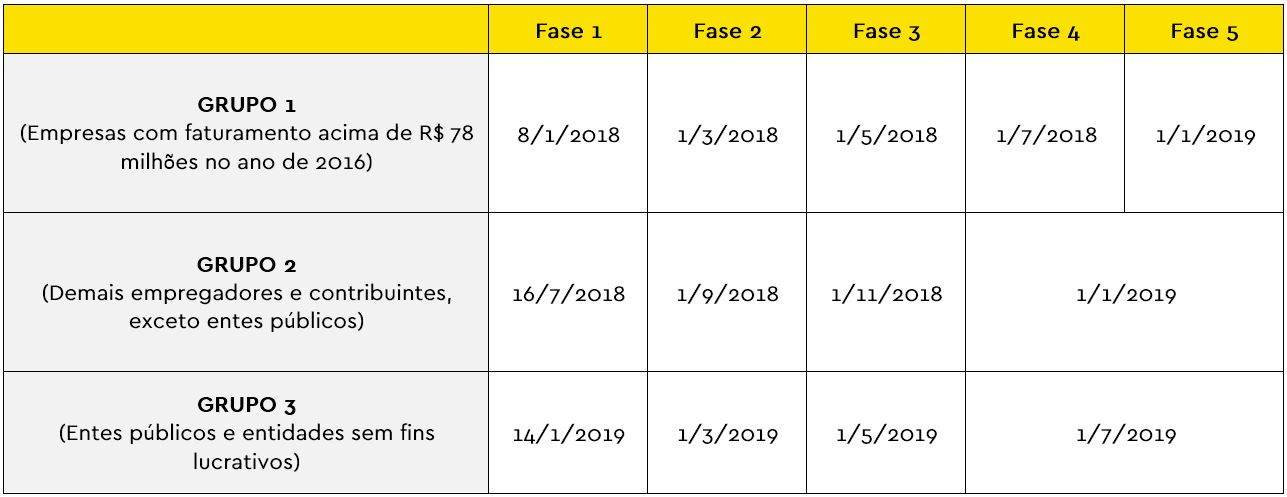

O Governo publicou ontem, 30 de novembro, o novo cronograma de implantação do eSocial, formulado pelo Comitê Gestor. As regras têm como principal objetivo facilitar a implementação do sistema pelos empregadores e dar maior segurança ao processo, em resposta aos diversos pedidos apresentados por empresas e entidades de classe.

Pelas novas regras, a implantação do sistema será feita de forma gradual, em cinco fases. A primeira se iniciará no primeiro semestre de 2018 e deverá ser cumprida pelas empresas com faturamento superior a R$ 78 milhões anuais.

As entidades integrantes dos Grupos 2 e 3 poderão optar por iniciar a utilização do eSocial em janeiro de 2018, o que deverá ser feito de forma expressa e irretratável, de acordo com regulamentação a ser publicada futuramente.

As cinco fases serão destinadas à realização das seguintes obrigações:

- Apresentação de informações referentes às empresas/órgãos, com cadastro de dados do empregador e tabelas contendo os parâmetros para folha de pagamento;

- Apresentação de informações relativas aos empregados/servidores, seu vínculo com as empresas/órgãos e demais eventos não periódicos (férias, afastamentos, rescisões);

- Envio da folha de pagamento e eventos periódicos;

- Substituição da guia GFIP (Guia de Informações à Previdência Social); e

- Apresentação de informações referentes à Segurança e Saúde do Trabalhador.

Com a implementação do eSocial, o Governo Federal espera reduzir a burocracia para a apresentação de informações relativas às obrigações tributárias, fiscais, previdenciárias e trabalhistas, tendo em vista que todas serão reunidas em um único ambiente. Isso deverá reduzir o número de obrigações a serem cumpridas pelos empregadores (eliminando as que tenham a mesma finalidade) a fim de melhorar o ambiente para negócios no país.

A reunião das informações também facilitará a fiscalização das empresas pelos órgãos estatais competentes, que poderão cruzar os dados disponíveis, sem que o auditor fiscal tenha que comparecer às empresas ou aguardar que elas apresentem documentos.

A expectativa é que isso gere um enorme aumento no número de autuações. Sendo assim, as empresas devem revisar suas políticas internas atuais, inclusive considerando a recente Reforma Trabalhista (Lei nº 13.467/2017 e MP nº 808/2017), para se adequar à legislação vigente, sob pena de confessar práticas irregulares ao prestar as informações exigidas pelo eSocial.

Recomenda-se que a revisão das práticas seja iniciada o quanto antes, tomando como lição a implantação do eSocial para os empregadores domésticos, quando ocorreram evidentes complicações.

- Categoria: Infraestrutura e Energia

A Agência Nacional de Energia Elétrica (Aneel) concluiu recentemente o processo de Audiência Pública nº 37/2017, que buscou subsídios para a proposta de alteração do limite de potência de minigeração distribuída a partir de fonte hídrica, conforme previsto na Resolução Normativa (REN) nº 482/2012.

A REN 482/2012 estabeleceu o regime jurídico para geração distribuída no Brasil e criou o Sistema de Compensação de Energia Elétrica. Ele permite que uma unidade consumidora receba créditos da distribuidora local pelo excedente de energia que produz com base em fontes renováveis, cogeração qualificada ou fonte hídrica. Esse crédito pode ser usado para compensar futuramente débitos na conta de consumo de energia.

Apesar de críticas dos agentes setoriais sobre o fato de que a alteração em questão deveria ser feita no âmbito de uma revisão mais ampla do marco regulatório do Sistema de Compensação de Energia Elétrica, a audiência pública resultou na publicação da Resolução Normativa nº 786, de 17 de outubro de 2017.

As mudanças introduzidas pela REN 786/2017 resumem-se à alteração do inciso II do artigo 2º da REN 482/2012, para: (i) ampliar a potência instalada de centrais geradoras de fontes renováveis para entre 75 kW e 5 MW, suprimindo a diferenciação entre fontes hidráulicas e demais fontes renováveis, conectadas na rede de distribuição por meio de instalações de unidades consumidoras; (ii) vedar o enquadramento como microgeração ou como minigeração distribuída das centrais geradoras que já tenham sido objeto de registro, concessão, permissão ou autorização, ou tenham entrado em operação comercial ou, ainda, tido sua energia elétrica contabilizada no âmbito da CCEE ou comprometida diretamente com concessionária ou permissionárias de distribuição de energia elétrica, cabendo à própria distribuidora identificar esses casos; e (iii) assegurar que a vedação anterior não se aplique aos empreendimentos que tenham protocolado a solicitação de acesso em data anterior à publicação desse regulamento, nos termos da Seção 3.7 do Módulo 3 do Prodist (Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional).

Considerando somente a proposta de alteração dos limites impostos às centrais geradoras de energia elétrica de fonte hidráulica para padronizá-las com as demais fontes renováveis, importa dizer, primeiramente, que o conceito de central geradora de energia elétrica na modalidade minigeração distribuída foi originalmente caracterizado pela potência instalada de geração superior a 100 kW e menor ou igual a 1 MW para fontes hidráulicas. No entanto, a REN 687, de 24 de novembro de 2015, ampliou a margem de potência para 75 kW até 3 MW para as fontes hidráulicas. A mesma resolução buscou também garantir segurança jurídica ao prever a revisão da REN 482/2012 até 31 de dezembro de 2019, razão principal das críticas apresentadas na audiência pública.

A proposta de alteração regulatória seguiu a mudança legislativa consolidada pela Lei Federal nº 13.360/2016, que alterou o artigo 8º da Lei Federal nº 9.074/1995 ao ampliar, de 3 MW para 5 MW, o limite de potência de empreendimentos hidráulicos dispensados de concessão, permissão ou autorização, hipótese que exigiria mera comunicação ao Ministério de Minas e Energia e à Aneel.

No entanto, apesar da toada legislativa de facilitação do desenvolvimento de projetos de geração de energia elétrica de até 5 MW reforçada pela Lei Federal nº 13.360/2016, a participação popular na Audiência Pública nº 37/2017 apontou a necessidade de manutenção da estabilidade regulatória. Das 91 contribuições recebidas de 51 interessados, particulares e entidades públicas, 50 delas enfatizaram esse tema, buscando evitar que uma alteração no potencial de energia hidráulica admitido se caracterizasse como urgente. A ideia era aguardar a reforma mais ampla do Sistema de Compensação de Energia Elétrica, prevista para 2019.

Ao analisar as contribuições apresentadas em audiência pública, a Superintendência de Regulação dos Serviços de Distribuição – SRD/Aneel concluiu, conforme expresso na Nota Técnica nº 0098/2017-SRD/Aneel, de 6 de setembro de 2017, que: (i) apesar da necessidade de mero registro de empreendimento de geração de até 5 MW estabelecida pela nova redação da Lei Federal nº 9.074/1995, o Sistema de Compensação de Energia Elétrica criado pela REN 482/2012 não estaria vinculado ao limite de potência definido para a dispensa de outorga; (ii) a elevação do limite de minigeração distribuída hidráulica não exige que as distribuidoras adaptem seus sistemas para acomodar essas plantas nem leva à redução de seu mercado; e (iii) é preciso criar regras de transição para as centrais geradoras existentes ou objeto de registro ou outorga, ou as que tenham tido sua energia contabilizada na CCEE ou comprometida com distribuidores que não fazem jus à sistemática trazida pela REN 786/2017.

Outros temas que fugiriam à temática da audiência pública foram desconsiderados, totalizando 37% das contribuições apresentadas à ANEEL.

Em síntese, a prioridade dada ao atendimento de demanda específica pela alteração da potência dedicada à minigeração distribuída fugiu às expectativas de alguns agentes setoriais e interessados no que se refere ao momento e à forma de sua implantação. Eles preferiam que essa alteração fosse feita no bojo de uma reforma mais ampla do marco regulatório do Sistema de Compensação de Energia Elétrica. Em linhas gerais, no entanto, a mudança agradou a muitos agentes engajados em projetos de geração distribuída.

- Categoria: Tributário

Antecipação e ressarcimento das despesas processuais

O desembolso de despesas processuais é tratado por nosso ordenamento sob duas perspectivas cronológicas distintas: antecipação (a priori, para que o ato possa ser praticado) e ressarcimento (a posteriori, com o desfecho do processo, segundo a lógica da sucumbência ou da causalidade).

Como regra geral, as partes devem antecipar o pagamento das despesas relativas aos atos realizados ou requeridos no processo (art. 82 do CPC). Assim, o autor que ajuíza ação de cobrança e, nesse contexto, requer a produção de prova pericial, deve realizar o depósito dos honorários do perito. Sob a mesma lógica, as despesas com a contratação de determinada garantia, por se tratar de pressuposto ao ajuizamento dos embargos à execução, devem ser inicialmente assumidas pelo contribuinte.

Ao fim do processo, como balizadores para o ressarcimento das despesas processuais, identificam-se dois princípios: o da sucumbência e o da causalidade.

Do ponto de vista normativo, vemos o CPC abordar mais explicitamente o referencial da sucumbência, segundo o qual a parte vencida deve ressarcir ao vencedor as despesas processuais por este antecipadas (art. 82, §2º). Segundo esse mesmo princípio, caso ocorra sucumbência recíproca (sendo cada litigante, em parte, vencedor e vencido), as despesas processuais serão proporcionalmente repartidas (art. 86).

Especificamente quanto ao processo de execução, assume especial relevância o teor do art. 776 do CPC, segundo o qual “o exequente ressarcirá ao executado os danos que este sofreu, quando a sentença, transitada em julgado, declarar inexistente, no todo ou em parte, a obrigação que ensejou a execução”.

Também na Lei de Execuções Fiscais (Lei no 6.830/80) podem ser encontradas diretrizes nesse sentido, específicas quanto à responsabilidade da Fazenda Pública pelo ressarcimento das despesas processuais, caso vencida ao final (art. 39, parágrafo único).

Outro princípio é o da causalidade. Embora haja importante zona de confluência entre os princípios da sucumbência e da causalidade (em muitos casos, a parte sucumbente é também a parte que deu causa à demanda e aos custos decorrentes), eles não se confundem.

A lógica da causalidade ajuda a explicar o dever de ressarcimento das despesas processuais (ou de pagamento dos honorários) por parte daquele que, embora não tenha propriamente sucumbido do ponto de vista da relação de direito material, tenha dado causa à relação jurídica processual e aos custos decorrentes.

Uma situação paradigmática em matéria tributária ajuda a perceber a distinção entre sucumbência e causalidade. Trata-se do ajuizamento de execução fiscal para cobrança de débito cuja existência baseia-se em erro no preenchimento da Declaração de Débitos e Créditos Tributários Federais (DCTF) por parte do próprio contribuinte. Uma vez constatado o erro, a execução fiscal haverá de ser extinta, com o reconhecimento do caráter indevido da cobrança, vale dizer, com “perda da ação” pela Fazenda Pública.

Contudo, a jurisprudência do Superior Tribunal de Justiça (STJ), inclusive em âmbito de Recurso Especial Representativo da Controvérsia, consagrou o entendimento de que, nesses casos, para se determinar a responsabilidade pelos custos do processo, é importante investigar quem deu causa à cobrança indevida. Caso o contribuinte tenha apresentado a retificação da DCTF antes do ajuizamento da execução fiscal, mas o Fisco, por omissão ou ineficiência, tenha deixado de processá-la, imputa-se ao Fisco o ajuizamento indevido; caso os elementos demonstradores do erro no preenchimento da DCTF só sejam apresentados pelo contribuinte posteriormente ao ajuizamento da execução fiscal, a este será atribuída a causa pelo ajuizamento indevido e, portanto, a responsabilidade pelos custos do processo (REsp 1111002/SP).

A noção de causalidade é fruto de construção jurisprudencial, que acaba temperando o princípio da sucumbência diante de particularidades do caso concreto. Sem prejuízo, o CPC atual inova em relação ao tema, ao trazer, de forma tímida, porém expressa, referência a esse princípio nas hipóteses de extinção da ação por perda superveniente do objeto (art. 85, §10, do CPC). Nesse caso, responderá pelos custos do processo aquele que deu causa ao ajuizamento da ação, independentemente de se tratar de autor ou réu, vencedor ou vencido do ponto de vista da relação de direito material subjacente.

Poderiam os custos com a garantia ser qualificados como despesas processuais para fins de ressarcimento?

A técnica empregada pelo legislador na redação do art. 84 do CPC não é das melhores, pois suscita dúvidas, ao menos em um primeiro contato com a matéria, sobre o caráter exemplificativo ou exaustivo da enumeração ali presente (indicam-se apenas as custas processuais, a indenização de viagem, a remuneração do assistente técnico e a diária de testemunha).

Contudo, a interpretação sistemática acaba evidenciando que o vocábulo “despesas processuais” tem abrangência bem mais ampla. Basta observar que a Seção III do Capítulo II, Título I, do Livro III do Código é designada “das despesas, dos honorários advocatícios e das multas” e traz, em seu artigo 95, disposições detalhadas sobre os honorários periciais, que não se encontram enumerados no rol de despesas do art. 84.

O art. 98 do CPC, que trata da gratuidade da Justiça, também traz elementos indicativos de que o rol do art. 84 é meramente exemplificativo. Isso porque, segundo o referido art. 98, a gratuidade da Justiça destina-se àquele com “insuficiência de recursos para pagar as custas, as despesas processuais e os honorários advocatícios”. Em seu §1º, o texto traz justamente uma lista de custos do processo sujeitos à gratuidade, abordando, ao lado dos honorários, um novo elenco de despesas processuais que abrange itens não contemplados no art. 84, como os selos postais, as despesas com publicação na imprensa oficial, as despesas com exame de DNA, a remuneração do intérprete ou do tradutor nomeado, os depósitos previstos em lei para interposição de recurso ou para propositura de ação, dentre outras.

O dispositivo analisado chega a mencionar, entre as despesas processuais, “os depósitos previstos em lei para interposição de recurso, para propositura de ação e para a prática de outros atos processuais inerentes ao exercício da ampla defesa e do contraditório”. A garantia oferecida como pressuposto para o ajuizamento de embargos à execução fiscal tem natureza similar, na medida em que se trata de requisito, previsto em lei, para viabilizar a prática de ato processual inerente à ampla defesa e ao contraditório (art. 16, §1o, da Lei no 6.830/80).

Portanto, os custos com a garantia apresentada como pressuposto para o ajuizamento de embargos à execução fiscal configuram inequívoca despesa processual, passível de ressarcimento, ao final, pela Fazenda Pública, caso vencida (em sentido amplo, caso se decida, à luz dos princípios da sucumbência e da causalidade, que esta será responsável pelo ressarcimento das despesas processuais).