- Categoria: Trabalhista

A Reforma Trabalhista (Lei nº 13.467/17) alterou o artigo 899, § 11º, da CLT para, entre outros pontos, possibilitar o uso de seguro-garantia judicial ou fiança bancária em substituição ao depósito recursal, alternativa que já vinha sendo aceita pela Justiça do Trabalho para garantia da execução.

Contudo, ao longo dos dois últimos anos, contados a partir da vigência da lei reformista, a Justiça do Trabalho apresentou resistência ao uso desses novos instrumentos, especialmente do seguro-garantia judicial substitutivo ao depósito recursal. As decisões proferidas pelos tribunais regionais de todo o país e pelo Tribunal Superior do Trabalho (TST) seguiam diferentes caminhos, afastando a suposta segurança jurídica trazida pelo novo parágrafo 11º do artigo 899.

As decisões em questão se enquadravam, basicamente, em três grupos distintos: um que entendia pela impossibilidade do uso da apólice de seguro, outro que reconhecia a possibilidade de uso, porém a condicionava a alguns requisitos, não previstos em lei, e um terceiro que afirmava a plena possibilidade de uso de tal garantia independentemente de qualquer requisito.

Diante de tamanha incerteza jurídica, o TST e o Conselho Superior da Justiça do Trabalho editaram o Ato Conjunto nº 1, que passa a regulamentar a utilização do seguro-garantia no âmbito da Justiça do Trabalho, tanto na fase recursal como na fase de execução.

O ato conjunto prevê requisitos objetivos para a utilização do seguro-garantia judicial já contemplados pela lei processual, como a necessidade de o valor segurado inicial ser igual ao montante da condenação, acrescido de 30%, observados os limites estabelecidos anualmente pelo TST para cada modalidade recursal.

Além desse requisito, a regulamentação prevê especificidades que precisam ser atentamente observadas pelas partes e seguradoras, como a previsão de atualização da indenização pelos índices legais aplicáveis aos débitos trabalhistas (questão sensível à esfera trabalhista e que rotineiramente sofre modificações), a referência ao processo judicial ao qual será garantido o valor e o prazo mínimo de vigência da apólice de 3 anos.

Outra novidade importante para os que pretendem usar o seguro são as garantias dadas pela própria seguradora, já que, após a edição da Lei nº 13.467/17, criou-se com essa finalidade um mercado de seguradoras, algumas das quais não estavam credenciadas e registradas. Assim, além da apresentação da própria apólice do seguro, o TST passou a exigir também a comprovação de registro da apólice na Susep e a certidão de regularidade da sociedade seguradora perante o mesmo órgão.

O ato possibilita ainda que, caso a parte precise apresentar recursos sucessivos, ela realize a complementação do depósito recursal também por meio do seguro-garantia, que deverá, especificamente, englobar o valor restante da condenação, acrescido também dos 30%.

Com a criação de requisitos objetivos para o uso do seguro-garantia judicial, a comunidade trabalhista espera que os tribunais passem a aceitar e garantir efetividade a esse instrumento, afastando, de uma vez por todas, a insegurança jurídica dos últimos dois anos e garantindo às empresas o exercício de seu direito de defesa com menor ônus possível.

- Categoria: Trabalhista

{youtube}https://youtu.be/5klsO4dB6Ss{/youtube}

- Categoria: Tributário

A decisão sobre a exclusão do ICMS da base de cálculo do PIS e da Cofins, uma das mais aguardadas atualmente na área tributária no país, foi adiada pelo Supremo Tribunal Federal (STF) no último dia 28 de novembro e ainda não há previsão para que seja proferida. Trata-se do julgamento dos embargos de declaração opostos pela Fazenda Nacional no caso Imcopa (RE 574706), no qual se fixou a tese de repercussão geral de que o ICMS não compõe a base de cálculo para a incidência do PIS e da Cofins. Entre alegações de omissões e contradições, a Fazenda Nacional requereu a modulação dos efeitos do julgado, para que eles sejam produzidos apenas a partir do julgamento dos embargos. Em razão da enorme relevância do caso, mais uma vez a modulação de efeitos ganhou destaque no cenário tributário nacional.

Com o intuito de garantir a segurança jurídica e proteger o interesse social, a modulação de efeitos pode ser adotada para determinar que uma decisão do STF tenha eficácia prospectiva ou a partir de uma data estabelecida pelo tribunal, quando um entendimento do STF modifica o posicionamento anterior do tribunal ou declara determinada lei inconstitucional. Assim, o STF pode decidir, caso a caso, a partir de quando sua decisão valerá, considerando questões atinentes ao julgamento.

O STF consignou que os embargos de declaração são o instrumento adequado para pleitear a modulação do julgado,[1] uma vez que, regra geral, a decisão que declara a inconstitucionalidade de uma lei tem efeitos retroativos, respeitando a ideia de que a lei inconstitucional nasce inconstitucional. Assim, a partir da positivação da modulação na Lei nº 9.868/99,[2] o STF tem aplicado esse método em algumas de suas decisões, ponderando sua resposta conforme a demonstração de fatos e exposição de motivos da parte embargante.

O instituto da modulação ganhou força com o advento do Novo Código de Processo Civil, que permitiu estabelecer um marco temporal para efeitos de decisões que alteram a jurisprudência dominante no tribunal.[3] Desse modo, embora recente, o dispositivo do NCPC tem sido aplicado na Suprema Corte, inclusive pelo ministro Marco Aurélio, que notadamente sempre foi contrário à modulação.[4]

No RE 643247,[5] o ministro assegurou a aplicação do disposto no CPC/15 e modulou os efeitos da decisão ao afirmar que “(...)O § 3º do artigo 927 admite, no caso de alteração de jurisprudência dominante do Supremo, a modulação dos efeitos do pronunciamento, desde que fundada no interesse social e no da segurança jurídica. Considerada a advertência de parcimônia na observância do instituto, quando atendidos os requisitos do dispositivo, há de ser admitida a modulação dos efeitos da decisão, de modo a consagrar a boa-fé e a confiança no Estado-juiz”.[6]

Também tem posicionamento firme quanto à modulação o ministro Gilmar Mendes, que em regra se manifesta levando em consideração o impacto que esse mecanismo pode ter nos cofres públicos.[7] Em julgado recente (RE 870947), cujo acórdão ainda não foi publicado,[8] o ministro votou favoravelmente à modulação, devido ao impacto financeiro e orçamentário que a ausência dela acarretaria. Prevaleceu, no entanto, a divergência inaugurada pelo ministro Alexandre de Moraes, na qual se consignou que a modulação esvaziaria os efeitos práticos do julgado.

Por outro lado, no caso ICMS Cesta Básica (RE 635688), cuja tese defendida pelo contribuinte restou vencida no julgamento de mérito, o ministro relator Gilmar Mendes afirmou que uma modulação de efeitos exprimiria uma inversão do resultado efetivo do julgamento.[9]

No caso Imcopa, os argumentos da União em defesa da modulação dos efeitos são, principalmente, de ordem econômica, consignando que haveria um impacto financeiro e orçamentário na ordem de bilhões. Todavia, o STF tem rechaçado fundamentos meramente econômicos, asseverando que, por si só, eles não constituem o interesse social necessário para que a modulação de efeitos ocorra.[10] Essa técnica, portanto, poderia tornar inócua a decisão.

O STF já consignou também que é imprescindível uma verdadeira alteração na jurisprudência para a fixação de um novo marco temporal para eficácia dos efeitos da decisão.[11]

Há situações específicas na qual o STF deu sobrevida a leis declaradas inconstitucionais, como nas ADIs 429 e 4171. Na primeira, questionavam-se dispositivos da Constituição Estadual cearense que concediam isenções tributárias para alguns produtos e determinados tipos de pessoas físicas e jurídicas. Embora tenha decidido pela inconstitucionalidade dos dispositivos, o STF concedeu eficácia prospectiva a um dispositivo que não havia sido suspenso pelo deferimento da medida cautelar em assentada anterior.[12]

A ADI 4171, por sua vez, impugnava dispositivos do Convênio ICMS 110/2007 que previam o estorno do crédito na forma de recolhimento do valor correspondente ao ICMS diferido e não mediante anulação escritural. Como esses dispositivos foram julgados inconstitucionais, o Plenário do STF entendeu por bem dar um prazo de seis meses para que os estados adotassem um novo modelo, haja vista que o reconhecimento de inconstitucionalidade implicaria prejuízo a alguns deles.

Em linhas gerais, pode-se afirmar que o STF apenas aplica a modulação de efeitos, levando em consideração as particularidades que envolvem cada caso, quando há questões atinentes à segurança jurídica,[13] bem como relevante interesse social,[14] o que necessita de farta demonstração pela parte requerente. O STF assegurou exceções em casos nos quais houve modulação de efeitos a partir da concessão da liminar, garantindo sua eficácia para ações em curso.[15] Dessa forma, mesmo que não haja uma padronização da técnica, há critérios bem definidos para não surpreender as partes nem os outros grupos que serão impactados pela decisão.

Quanto ao caso Imcopa, caberá ao STF sopesar os argumentos apresentados pela Fazenda Nacional e a realidade fática do julgado, que nada mais foi do que uma reafirmação de jurisprudência do caso Auto Americano (RE 240785).[16] Considerando o panorama traçado neste artigo, tudo leva a crer que, com base nos precedentes, não haverá a modulação requerida, pois não se trata de alteração jurisprudencial e é imprescindível garantir a segurança jurídica. E, conforme disse o ministro Gilmar Mendes no caso ICMS Cesta Básica, a modulação significaria uma inversão do resultado do julgamento.

[1] ADI 2797 ED, relator(a): min. Menezes Direito, relator(a) p/ acórdão: min. Ayres Britto, Tribunal Pleno, julgado em 16/05/2012, DJe-039. Divulg: 27-02-2013. Public: 28-02-2013. Ement VOL-02678-01 PP-00001.

[2] Art. 27. Ao declarar a inconstitucionalidade de lei ou ato normativo, e tendo em vista razões de segurança jurídica ou de excepcional interesse social, poderá o Supremo Tribunal Federal, por maioria de dois terços de seus membros, restringir os efeitos daquela declaração ou decidir que ela só tenha eficácia a partir de seu trânsito em julgado ou de outro momento que venha a ser fixado.

[3] Art. 927. Os juízes e os tribunais observarão:

- § 3º Na hipótese de alteração de jurisprudência dominante do Supremo Tribunal Federal e dos tribunais superiores ou daquela oriunda de julgamento de casos repetitivos, pode haver modulação dos efeitos da alteração no interesse social e no da segurança jurídica.

[4] O ministro Marco Aurélio votou diversas vezes de forma desfavorável à modulação, como nos REs 560626, 55943, 680089 (Temas 02, 03 e 615) e ADIs 4481 e 4628.

[5] Tema 16 RG – tese fixada: “A segurança pública, presentes a prevenção e o combate a incêndios, faz-se, no campo da atividade precípua, pela unidade da Federação, e, porque serviço essencial, tem como a viabilizá-la a arrecadação de impostos, não cabendo ao Município a criação de taxa para tal fim” (acórdão publicado em 19 de dezembro de 2017, DJe 292, divulgado em 18 de dezembro de 2017.

[6] RE 643247 ED, relator(a): min. Marco Aurélio, Tribunal Pleno, julgado em 12/06/2019, acórdão eletrônico DJe-140. Divulg: 27-06-2019. Public: 28-06-2019.

[7] Vide REs 560626 e 680089 (Temas 02 e 615 RG).

[8] O julgamento dos embargos de declaração no RE 870947 terminou em 3 de outubro de 2019.

[9] RE 635688 ED-segundos, relator(a): min. Gilmar Mendes, Tribunal Pleno, julgado em 09/05/2019, processo eletrônico DJe-114. Divulg. 29-05-2019, Public. 30-05-2019.

[10] Vide RE 559937 (Tema 01 RG) e ARE 957650 (Tema 891 RG).

[11] RE 651703 ED, relator(a): min. Luiz Fux, Tribunal Pleno, julgado em 28/02/2019, processo eletrônico DJe-093. Divulg. 06-05-2019, Public. 07-05-2019.

[12] Foi outorgada sobrevida de 12 meses ao benefício fiscal previsto no art. 192, §2º, da Constituição do Estado do Ceará.

[13] Nesse sentido, REs 560626, 559943, 593849 (Temas 02, 03 e 201 RG, respectivamente) e ADIs 4481 e 4171.

[14] Nesse sentido, ADIs 3796 e 4171.

[15] Nesse sentido, ADI 4628 e RE 639856 (Tema 616).

[16] RE julgado em 08 de outubro de 2014. Acórdão publicado em 16 de dezembro de 2014, DJe 246, divulgado em 15 de dezembro de 2014

- Categoria: Infraestrutura e Energia

Passados aproximadamente 20 anos do primeiro programa de concessão de rodovias federais e do estado de São Paulo à iniciativa privada, os contratos de concessão então celebrados entre a administração pública e as empresas operadoras desses trechos se encerrarão em breve e há grande expectativa sobre que medidas serão tomadas em relação a eles.

O contexto na época em que essas rodovias foram concedidas era de instabilidade econômica, política e institucional e de redução do papel do Estado na gestão da infraestrutura pública, o que levou tanto o governo federal quanto o do estado de São Paulo a priorizar a delegação dos seus ativos mais rentáveis, as verdadeiras “joias da coroa”, com altas taxas internas de retorno (TIRs), compatíveis com a situação macroeconômica dos anos 1990.

Esse trabalho envolveu iniciativas em três dimensões: na política, a edição da Lei Federal nº 8.987/95 e da Lei Estadual nº 7.835/92; na econômica, a implantação do Plano Real e a redução da inflação e do risco Brasil; e na técnica, a estruturação e o acompanhamento de contratos complexos com que a Administração Pública brasileira tinha pouca familiaridade.

Atualmente, uma alternativa possível para a gestão dessa infraestrutura seria a prorrogação antecipada dos contratos de concessão de acordo com as regras previstas na Lei Federal nº 13.448/17 e na Lei Estadual nº 16.933/19. Nesse caso, e como premissa de política pública para a prorrogação antecipada, novos investimentos seriam incluídos nos contratos, que também deveriam se adequar às melhores práticas regulatórias atuais. Sem entrar no mérito da decisão de política pública, pelo que se observa até o momento, no entanto, ambos os governos têm optado por licitar novamente esses ativos, com a inclusão de novos trechos, em vez de prorrogar antecipadamente os contratos de concessão. A decisão gera novas oportunidades de negócio, além de estender a qualidade da infraestrutura rodoviária a outras regiões.

Entre os trechos de rodovia que integraram a primeira etapa do programa de concessões de rodovias federais (Procrofe), destacam-se os 346 km da BR-116/RJ/SP – Rodovia Presidente Dutra, que liga o Rio de Janeiro a São Paulo e cujo contrato de concessão se encerrará em março de 2021. O Programa de Parcerias de Investimentos (PPI) estuda licitar novamente essa rodovia, mas com a inclusão do trecho de 23 km da BR-465/RJ e de outro de 266 km da BR-101/RJ/SP. Ou seja, considerando todos os investimentos já realizados no trecho da BR-166 atualmente concedido e seu alto volume de tráfego, o governo pretende desenvolver trechos rodoviários conexos cuja concessão isolada não teria viabilidade.

Além da Dutra, o trecho de 121 km da rodovia BR 290/RS, que representa uma importante ligação no estado do Rio Grande do Sul, havia sido concedido inicialmente à Concepa, controlada pelo Grupo Triunfo. No entanto, no início do ano passado, essa rodovia foi novamente licitada (à ViaSul, controlada pelo Grupo CCR), com a inclusão de trechos das rodovias BR-101, BR-448, e BR-386, o que ampliou os trechos para 472 km.

O estado de São Paulo tem seguido a mesma tendência. Um exemplo são os trechos de 74 km da rodovia SP-310, que interliga São Carlos a Cordeirópolis, e de 144 km da rodovia SP-225, que interliga Bauru a Itirapina, atualmente concedidos à Centrovias, controlada pelo Grupo Arteris. Em breve, haverá nova licitação para concessão dessas rodovias. Nela, serão incluídos trechos das rodovias SP-294, SP-425, SP-284, SP-331, SP-293, SP-261, SP-304, SP-197, SP-191 e SP-308, o que aumentará o total concedido para 1.201 km.

A decisão pela relicitação das rodovias com a inclusão de novos trechos precisa ser analisada com cuidado para justificar sua vantagem sobre a prorrogação de uma concessão existente. Os governos federal e estadual de São Paulo têm apresentado justificativa para a decisão de licitar, em primeiro lugar, porque já existe um histórico consolidado de dados técnicos sobre esses ativos (nível de tráfego e condições geológicas que possam afetar o pavimento, entre outras), o que reduz significativamente os riscos para os possíveis vencedores. Em segundo lugar, a inclusão de novos trechos pode contribuir para o desenvolvimento de outras regiões, o que, em certa medida, também beneficia a futura concessão com o possível aumento de tráfego.

Ao contrário da decisão de política pública adotada em outros modais logísticos – como ferrovias e portos, nos quais a tendência é pela prorrogação (antecipada ou não) dos contratos existentes – o setor rodoviário parece ter uma propensão para relicitar os contratos atuais. Isso, contudo, não impede que, em certos casos, a decisão do poder público seja diferente, permitindo a prorrogação de contratos existentes com base em justificativas que demonstrem sua vantagem sobre a relicitação.

- Categoria: Contencioso

O princípio da segurança jurídica é um dos alicerces do Estado Democrático de Direito. Não poderia ser diferente, pois é em razão dele que a sociedade pode confiar que as regras do jogo não serão alteradas no curso de suas atividades e dos negócios jurídicos celebrados.

A segurança jurídica é materializada em dispositivos legais esparsos, dos quais se destaca o artigo 5º, XXXVI, da Constituição Federal, que trata do direito adquirido, do ato jurídico perfeito e da coisa julgada. Esta última garante que, uma vez decidido o direito pelo Poder Judiciário, a decisão se torna lei entre as partes e seja respeitada.

Nesse contexto, a partir de uma interpretação lógico-sistemática do instituto da coisa julgada, o Superior Tribunal de Justiça (STJ), no recente julgamento dos Embargos de Divergência nº 600.811/SP, fixou importante regra hermenêutica. Os ministros do órgão especial da Corte Superior estabeleceram, em um apertado julgamento por 8 votos a 7, que a força da coisa julgada é tamanha, que ela se sobrepõe até mesmo à coisa julgada anterior que trate exatamente do mesmo assunto.

Entendendo o caso

No caso em questão, foram propostos três embargos à arrematação de um mesmo imóvel: o primeiro foi extinto sem resolução do mérito e transitou em julgado em 1998; o segundo foi julgado procedente (anulando a arrematação) e transitou em julgado em 2001; e o terceiro foi julgado improcedente (mantendo firme a arrematação) e transitou em julgado em 2010.

As partes começaram então a discutir qual das decisões deveria prevalecer: a que primeiro apreciou o mérito e transitou em julgado em 2001 ou a que transitou em julgado em 2010. Em primeira instância, sem grandes fundamentos, o juiz estabeleceu que deveria prevalecer a decisão que analisou o mérito e primeiro transitou em julgado, de forma que a arrematação foi desconstituída. Ao julgar a apelação interposta pelo arrematante do imóvel, a 21ª Câmara de Direito Privado do Tribunal de Justiça do Estado de São Paulo manteve a decisão de origem.

A controvérsia foi então submetida ao crivo da Terceira Turma do STJ, sob relatoria do ministro Paulo de Tarso Sanseverino, que reafirmou a sentença de origem para que a decisão que apreciou o mérito e primeiro transitou em julgado fosse respeitada. Inconformado, o arrematante do imóvel interpôs embargos de divergência, sustentando a validade e eficácia da decisão que por último transitou em julgado.

As teses defendidas

Os defensores da aplicação da decisão que primeiro transitou em julgado sustentam que, havendo litispendência ou coisa julgada, a segunda demanda carece de um pressuposto processual, de forma que sequer há formação de processo. Nesse sentido, argumentam Nelson Nery Jr. e Rosa Maria de Andrade Nery:[1] “Prevalece a primeira, porque a segunda nem chegou a se formar ou, no mínimo, ofendeu a primeira coisa julgada, sendo inconstitucional (CF 1º, caput e 5º, XXXVI) e ilegal (CPC 267 V, 301 VI, 471, 485 VI). A segunda coisa julgada não se formou porque não existiu ação, nem processo, nem sentença (v. coments. CPC 267 V e VI). A rigor não é necessário nem recorrer dessa sentença dada com ofensa à coisa julgada, nem ajuizar ação rescisória”.

Também pela prevalência da primeira sentença, mas com fundamento na invalidade de pleno direito da segunda, afirma Sérgio Gilberto Porto:[2] “Parece irrebatível o argumento de que o fato jurisdicional reiterante, ou seja, a nova decisão, por si só, ofendeu a coisa julgada que já havia e que, como tal, estava assegurada pela Constituição Federal (5º, XXXVI), sendo assim, pois, inválida pleno jure, eis que prevalece o comando constitucional sobre a norma ordinária (art. 495, CPC) que estabelece prazo para o manejo da ação rescisória. Desta forma, a única solução plausível para impedir violação à Constituição é a não incidência do prazo preclusivo do art. 495, na hipótese do inc. IV do art. 485 do CPC, quando houver conflito de decisões soberanamente julgadas”.

Teresa Wambier,[3] por sua vez, cita Liebman para afirmar que “não terá havido atividade jurisdicional autêntica, mas aparência de jurisdição, ou a forma externa de jurisdição”. Prosseguindo, a renomada professora cita também José Carlos Barbosa Moreira,[4] afirmando que “não há como sustentar que quem pleiteia, perante o Poder Judiciário, a apreciação de pedido já decidido, por meio de decisão sobre a qual já pesa autoridade de coisa julgada, tenha interesse de agir”.

Por outro lado, aqueles que sustentam a força da decisão que transitou em julgado por último o fazem sob o argumento de que todas as decisões judiciais são válidas e eficazes, de forma que a decisão posterior derroga a anterior, substituindo-a.

Nesse sentido, Arruda Alvim[5] sustenta que “no caso de o segundo processo atingir a coisa julgada, imutável e preponderante será a sentença nele proferida. Vale dizer, a formação da coisa julgada afeta, nesse caso, o processo que tenha começado em primeiro lugar, destruindo-lhe os efeitos jurídicos da mera sentença”.

Nesse mesmo sentido, a lição de Eduardo Talamini:[6] “Tampouco se pode dizer que embora sendo existente a segunda sentença, a solução do conflito entre os dois comandos incompatíveis dar-se-ia com o prevalecimento do primeiro. Duas considerações afastam essa conclusão. A primeira é a de que a lei previu expressamente o cabimento da ação rescisória contra o segundo pronunciamento (CPC, art. 485, IV). Isso significa que, decorrido o prazo sem que o específico meio de impugnação seja exercido, fica superado – torna-se irrelevante o defeito da segunda sentença. E, então, ‘o primeiro julgado destitui-se de valor, visto que o segundo julgado implica negação de todo julgado anterior em contrário’. Não se nega que o direito positivo poderia ter resolvido tal conflito de modo diverso, mas, para tanto, haveria a necessidade de uma regra expressa a respeito – como há, por exemplo, no direito português (v. CPC português, arts. 75 e 813, f). Daí a segunda consideração: na falta de uma regra expressa em outro sentido, vale o princípio geral aplicável a todos os campos do direito público destinado à solução de conflito entre comandos jurídicos: o ato posterior prevalece sobre o anterior (critério da ‘temporalidade’). Pode não ser a solução ideal para o impasse. Aliás, o ideal seria que o impasse nem existisse. De todo modo, se ele ocorre, essa é a solução ‘menos pior’”

Para essa segunda corrente de entendimento, restabelecer força da decisão que primeiro transitou em julgado exige o ajuizamento de ação rescisória contra a decisão que foi proferida e transitou em julgado por último. A propositura da ação rescisória se faz necessária porque, ainda que absurda, a decisão judicial por último proferida deve prevalecer em razão da força de que toda decisão judicial é dotada.

Como fica a questão?

Ainda que por apertado resultado, o STJ se filiou ao entendimento de que toda decisão judicial é dotada de eficácia e validade até que seja desconstituída. Dessa forma, a decisão que por último transitou em julgado deve produzir seus efeitos e se sobrepor à primeira até que, por meio de ação rescisória, os efeitos da primeira decisão sejam restabelecidos. Não havendo ação rescisória, a decisão que por último transitou em julgado terá derrogado inteiramente a primeira decisão.

[1] Código de Processo Civil comentado e legislação extravagante. 11ª ed. São Paulo: RT, p. 714.

[2] Coisa Julgada Civil. 4ª ed. São Paulo: Revista dos Tribunais, 2011, p. 166.

[3] Nulidades do processo e da sentença. 7ª ed. São Paulo: Revista dos Tribunais, 2014, p. 356.

[4] Nulidades do processo e da sentença. 7ª ed. São Paulo: Revista dos Tribunais, 2014, p. 384.

[5] Direito Processual Civil, 1º./380, 8ª. conclusão, Ed. RT, 1972 in RJTJESP 88/125.

[6] Coisa Julgada e sua Revisão, 1ª. ed., São Paulo: Revista dos Tribunais, 2005, págs. 155/156.

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (BCB) abriu para consulta pública, em 28 de novembro, minutas de ato normativo conjunto do Conselho Monetário Nacional (CMN) e do BCB e de Circular BCB que tratam da introdução de “Ambiente Controlado de Testes para Inovações Financeiras e de Pagamento” (Sandbox Regulatório) no âmbito do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro.[1]

A minuta de ato normativo conjunto CMN-BCB traz as diretrizes gerais do Sandbox Regulatório, enquanto a minuta de circular do BCB regulamenta em maior detalhe a proposta do primeiro ciclo de Sandbox Regulatório no âmbito do BCB. As medidas estão em conformidade com a estratégia regulatória anunciada no Brasil em junho de 2019, por meio de comunicado conjunto[2] assinado pelo BCB, a Comissão de Valores Mobiliários (CVM), a Superintendência de Seguros Privados (Susep) e a Secretaria Especial de Fazenda do Ministério da Economia.

Em linhas gerais, a estratégia prevê à criação de um ambiente regulatório experimental que busca incentivar a inovação no mercado financeiro, de capitais e securitário, por meio da concessão de autorizações temporárias para instituições que tenham modelos de negócio inovadores. As empresas selecionadas poderão cumprir menos exigências regulatórias por um período determinado, mas estarão sujeitas aos limites e às condições estabelecidos pelos reguladores, que deverão atuar de forma coordenada, caso as atividades exercidas por um empreendimento se enquadrem na competência regulatória de mais de uma entidade.

O objetivo das medidas é dar maior efetividade à previsão do art. 3º, VI, da recém-promulgada Lei nº 13.874/2019 (Lei da Liberdade Econômica), que confere a toda pessoa o direito de “desenvolver, executar, operar ou comercializar novas modalidades de produtos e de serviços quando as normas infralegais se tornarem desatualizadas por força de desenvolvimento tecnológico consolidado internacionalmente, nos termos estabelecidos em regulamento, que disciplinará os requisitos para aferição da situação concreta, os procedimentos, o momento e as condições dos efeitos”.

Longe de ser uma peculiaridade do ordenamento jurídico brasileiro, a estratégia de sandbox é hoje tendência internacional. Segundo levantamento realizado entre fevereiro e abril de 2019 com apoio do Banco Mundial,[3] diversos países já têm disposições sobre o modelo sandbox, entre eles, Austrália, Canadá, Cingapura, Estados Unidos, Reino Unido, Rússia e Suíça. Vários outros já estariam considerando sua adoção, como África do Sul, Brasil, Espanha, Japão e México.

Entre as iniciativas de sandbox adotadas em outros países, merecem destaque as do Reino Unido e de Cingapura, que se consolidaram na vanguarda das inovações regulatórias e apontam caminhos interessantes para a operacionalização do modelo de sandbox brasileiro.

No Reino Unido, o regulador responsável pelo sistema financeiro, a Financial Conduct Authority (FCA), opera a estratégia de sandbox mediante a abertura de períodos de inscrição preestabelecidos para as entidades interessadas. Na convocação para cada um desses períodos, a FCA destaca propostas e tecnologias cujas candidaturas serão priorizadas, mas não restringe de modo rigoroso os possíveis participantes. As iniciativas que ingressam em cada período seguem um ciclo específico de testes, que dura seis meses.

Em Cingapura, por sua vez, a Monetary Authority of Singapore adota um modelo de sandbox que segrega as entidades interessadas em dois grupos. O primeiro, denominado Sandbox, destina-se a modelos de negócio mais complexos que requerem customização para equilibrar os riscos e benefícios do projeto. Já o segundo, denominado Sandbox Express, dispõe de aprovações céleres e regras predefinidas, sendo destinado aos negócios que ofereçam baixo risco e já sejam conhecidos no mercado.

Enquanto isso, no Brasil, o Sandbox Regulatório ensaia seus primeiros passos já com a vantagem de observar resultados da experiência internacional. Além da já mencionada consulta pública iniciada pelo BCB, a CVM submeteu minuta de instrução normativa para audiência pública no segundo semestre de 2019, enquanto a Susep submeteu as minutas de circular e de resolução do Conselho Nacional de Seguros Privados (CNSP). Os principais pontos das três propostas são comparados na tabela abaixo:

|

CMN-BCB |

CVM |

Susep |

|

|

Público-alvo |

Pessoas jurídicas que ofereçam projeto inovador, entendido como aquele que represente inovação tecnológica ou aprimoramento, como ganho de eficiência, alcance, capilaridade, redução de custos ou aumento de segurança (art. 2°, I e II, da minuta de ato normativo conjunto CMN-BCB) A cada ciclo alguns temas/atividades são definidos como prioridades estratégicas, e a pertinência da proposta serve como critério de desempate caso o número de entidades elegíveis seja superior ao número máximo de participantes (art. 30 da minuta de ato normativo conjunto CMN-BCB e art. 7º da minuta de circular BCB) |

Pessoas jurídicas atuantes no mercado brasileiro de valores mobiliários que (i) promovam alguma inovação tecnológica, (ii) forneçam novos produtos ou serviços ou (iii) promovam ganhos de eficiência, redução de custos ou ampliação do acesso do público em geral a produtos ou serviços do mercado de valores mobiliários (art. 2°, IV, da minuta de ICVM) |

Pessoas jurídicas que apresentem projeto inovador, entendido como aquele que desenvolva produtos e/ou serviços no mercado de seguros a partir de uma nova tecnologia, ou de tecnologia existente aplicada de modo diverso (art. 1° e 2°, III, da minuta de resolução CNSP) Estão excluídos os planos de seguro e previdência estruturados nos regimes financeiros de repartição de capitais de cobertura e capitalização (parágrafo único do art. 1° da minuta de resolução CNSP) |

|

Critérios de elegibilidade e requisitos formais |

Segundo o art. 4° da minuta de ato normativo conjunto CMN-BCB, os critérios formais são: I – Ser pessoa jurídica; e II – Assumir a forma de associação, sociedade, Eireli, prestador de serviços notariais e de registro, empresas públicas e sociedades de economia mista. Além disso, o art. 28 trouxe os seguintes requisitos: I – Enquadramento do produto ou serviço proposto no conceito de projeto inovador; II – Inserção do produto ou serviço proposto no âmbito da competência regulatória do Conselho Monetário Nacional (CMN) e do BCB; III – Origem lícita dos recursos utilizados no projeto; IV – Reputação ilibada dos administradores e controladores; V – Adequação do plano de descontinuidade, entendido como a sequência de medidas promovidas pelo participante quando do encerramento da sua participação no Sandbox Regulatório; e VI – Designação de diretor responsável pela participação no Sandbox Regulatório. |

Segundo o art. 5° da minuta de ICVM, os critérios são: I – O modelo de negócio inovador deve ser conduzido primariamente dentro do mercado de valores mobiliários brasileiro, ainda que suas atividades possam se expandir para outras jurisdições; II – O proponente deve demonstrar possuir capacidades técnica e financeira suficientes para desenvolver a atividade pretendida; III – Os administradores e sócios controladores diretos ou indiretos do requerente não podem (i) estar inabilitados ou suspensos para administrar instituições autorizadas pelos órgãos reguladores, (ii) ter sido condenados pelos crimes previstos na minuta ou (iii) estar impedidos de administrar seus bens ou deles dispor em razão de decisão judicial ou administrativa; IV – O proponente não pode estar proibido de contratar com instituições financeiras oficiais ou participar de licitação; e V – O proponente deve ter adotado políticas, procedimentos e controles internos que, no mínimo, estabeleçam mecanismos de proteção contra ataques cibernéticos e acessos lógicos indevidos a seus sistemas e que versem sobre a produção e guarda de registros e informações, inclusive para fins de realização de auditorias e inspeções. |

Segundo os arts. 5° e 6° da minuta de resolução CNSP, os critérios são: I – Utilização de meios remotos nas operações relacionadas a seus planos de seguro, na forma disposta na regulamentação vigente; II – Apresentação de análise dos principais riscos associados à sua atuação, incluindo aqueles relativos à segurança cibernética, e plano de mitigação de eventuais danos aos clientes; III - Ter sede no Brasil; IV – Estar regularmente constituído e registrado no Cadastro Nacional de Pessoas Jurídicas (CNPJ); e V – Ter administradores e sócios controladores diretos ou indiretos que (i) não estejam inabilitados ou suspensos para o exercício de cargo em instituições financeiras e demais entidades autorizadas a funcionar pela CVM, pelo BCB, pela Susep, pela Agência Nacional de Saúde Suplementar (ANS) ou pela Superintendência Nacional de Previdência Complementar (Previc), (ii) não tenham sido condenados pelos crimes previstos na minuta e (iii) não estejam impedidos de administrar seus bens ou deles dispor em razão de decisão judicial ou administrativa. |

|

Procedimento de ingresso |

1. BCB edita ato de convocação contendo as regras do ciclo (art. 26 da minuta de ato normativo conjunto CMN-BCB). 2. Interessado deve se inscrever e apresentar os documentos exigidos na regulamentação e no ato de convocação (art. 27 e 28 da minuta de ato normativo conjunto CMN-BCB). 3. BCB faz uma análise preliminar com base nos requisitos dispostos no art. 4° e nos incisos I e II do art. 28 acima, caso o número de inscritos seja igual ou menor que o número total de participantes admitidos, analisa os requisitos dos incisos IV a VI do art. 28 e emite as autorizações (arts. 29 e 31 da minuta de ato normativo conjunto CMN-BCB). 4. Caso o número de inscritos seja superior ao número de participantes admitidos, o BCB, após a análise preliminar, classifica os candidatos de acordo com as prioridades estratégicas daquele ciclo, grau de maturidade do projeto, riscos envolvidos e capacidade técnico-operacional e de governança. Após a classificação, avalia os inscritos mais bem colocados de acordo com os requisitos dos incisos IV a VI do art. 28, até o número máximo de participantes previstos para aquele ciclo, e emite as autorizações (arts. 30 e 31 da minuta de ato normativo conjunto CMN-BCB). |

1. Comitê de Sandbox coordena os procedimentos para o início do ciclo, incluindo os prazos para as inscrições (art. 3° da minuta de ICVM). 2. Deve apresentar proposta com informações sobre a atividade, dispensas regulatórias pretendidas, entre outras informações (art. 6° da minuta de ICVM). 3. Propostas são avaliadas pelo Comitê de Sandbox (art. 7° da minuta de ICVM). 4. É apresentado relatório ao colegiado (art. 9° da minuta de ICVM). 5. Colegiado aprova as autorizações temporárias (art. 12 da minuta de ICVM). |

1. Susep publicará edital para seleção contendo as condições gerais para concessão de autorização temporária (art. 2°, VII, da minuta de circular Susep). 2. Interessados formulam pedido de autorização com os documentos exigidos na regulamentação e no edital (art. 9° da minuta de circular Susep). 3. Comitê avaliador formula parecer sobre cada participante em até 60 dias após o fim do edital (art. 6° da minuta de circular Susep). 4. Susep emite aprovação (art. 10 da minuta de resolução CNSP). 5. Em até 90 dias após a autorização, os participantes devem constituir-se, eleger administradores, submeter os atos societários à aprovação da Susep e comprovar a origem dos recursos investidos no projeto (art. 10 da minuta de circular Susep). 6. Susep emite autorização temporária (art. 11 da minuta de circular Susep). |

|

Vedações relevantes e hipóteses de cancelamento da autorização |

Os contratos firmados com clientes não podem ter seu prazo de vencimento previsto para depois do período determinado para a duração do Sandbox Regulatório (art. 10, VII, da minuta de ato normativo conjunto CMN-BCB). Participantes não podem contratar correspondentes para fornecimento de produtos ou serviços no Brasil (art. 12 da minuta de ato normativo conjunto CMN-BCB). No caso de participantes no mercado de câmbio, é vedado (art. 22 da minuta de ato normativo conjunto CMN-BCB): I – Realizar operação de compra ou venda de moeda estrangeira com instituição financeira no exterior; II – Manter contas de depósito em moeda nacional de residentes, domiciliados ou com sede no exterior ou de contas em moeda estrangeira para os clientes atendidos no Sandbox Regulatório; III – Usar recursos em espécie para a entrega ou o recebimento dos reais ou da moeda estrangeira; e IV – Alterar e cancelar as operações de câmbio realizadas no Sandbox Regulatório. O BCB poderá cancelar a autorização em decorrência de (art. 40 da minuta de ato normativo conjunto CMN-BCB): I – Descumprimento dos termos da autorização concedida; II – Aumento dos riscos decorrentes das atividades do participante, de modo que não sejam mais compatíveis com o regime de Sandbox Regulatório; III – Não comprovação da origem lícita dos recursos empregados no projeto; IV – Descumprimento do prazo para o início da execução do projeto; e V – Recebimento de reclamações excessivas de usuários. |

A autorização poderá ser cancelada nas seguintes hipóteses: I – Não cumprimento das obrigações de comunicação a investidores e clientes, bem como daquelas relacionadas com o monitoramento especial da CVM (art. 18, I, da minuta de ICVM); II - Existência de falhas operacionais graves (art. 18, II, da minuta de ICVM); III - geração de riscos excessivos não previstos anteriormente pelo Comitê de Sandbox (art. 18, III, da minuta de ICVM); IV – Não cumprimento de algum critério de elegibilidade (art. 18, IV, da minuta de ICVM); e V - Prática de irregularidades (art. 18, V, da minuta de ICVM). |

A autorização poderá ser cancelada nas seguintes hipóteses (art. 49 da minuta de circular Susep): I – Índice de reclamação apurado acima de 1%, de forma cumulativa; II – Ocorrência de prejuízos aos consumidores; III – Descumprimento das condições para limites de riscos ou itens subscritos; IV – Constituição inadequada das provisões técnicas; V – Insuficiência de ativos garantidores; VI – Aplicação dos recursos das provisões técnicas em desacordo com o estabelecido pelo CMN e os critérios estabelecidos para as sociedades seguradoras; VII – Patrimônio líquido contábil, descontado de eventuais ativos intangíveis e custos de aquisição diferidos, inferior ao capital mínimo requerido; VIII – Oferecimento ou venda de produto e/ou serviço em desacordo com o projeto inovador aprovado pela Susep; IX – Descumprimento, sem justificativa aceitável, do plano de negócios; X – Aumento dos riscos associados à atividade desenvolvida, de modo que não sejam mais compatíveis com o regime de autorização por tempo determinado; XI – Falhas graves no modelo negócios desenvolvido; e XII – Existência de indícios de prática de ilícito mediante dolo ou fraude. |

|

Duração do ciclo |

Definida pelo BCB, com limite máximo de um ano, podendo ser prorrogada por até um ano (art. 7° da minuta de ato normativo conjunto CMN-BCB) |

Definida pelo Comitê de Sandbox, com limite máximo de um ano, podendo ser prorrogada por até um ano (art. 3°, III e §3°, da minuta de ICVM) |

Definida no edital, com limite máximo de 36 meses (art. 4°, I, da minuta de resolução CNSP) |

|

Status da consulta |

Aberta até 31/01/2020 |

Encerrada em 12/10/2019 |

Encerrada em 30/10/2019 |

Os modelos propostos pelos reguladores brasileiros ainda não foram oficializados por normativos cogentes. Ainda é cedo para saber que contribuições efetivas a estratégia de sandbox poderá dar para o desenvolvimento do mercado financeiro e securitário brasileiro.

De todo modo, já é possível extrair da experiência internacional algumas conclusões parciais, como indica um estudo recente realizado pelo Fundo Monetário Internacional (FMI) em conjunto com o Banco Mundial.[4] Entre elas, destacam-se:

- A experiência com sandboxes oferece insights importantes aos reguladores, mas não uma solução definitiva para avaliar inovações, nem para regular fintechs.

- A coordenação entre os reguladores é essencial, já que as fintechs frequentemente desafiam categorias regulatórias.

- O diálogo contínuo com o mercado é um dos resultados mais valiosos da estratégia.

- Avaliar questões de design e estabelecer objetivos, como critérios de elegibilidade, de saída e mensuração de resultados, são aspectos fundamentais para preservar o ambiente regulatório.

Comparando os modelos propostos no Brasil com as conclusões parciais da experiência internacional, percebe-se, desde já, que os reguladores brasileiros estão atentos às lições aprendidas no exterior para lançar no país o Sandbox Regulatório como uma ferramenta de desenvolvimento e amadurecimento do sistema regulatório brasileiro. Além de ajudar a fomentar o avanço tecnológico, o sandbox tem potencial para aproximar mais o regulador de novos entrantes no mercado financeiro e alavancar os resultados das empresas que o adotarem.

[1] Edital de Consulta Pública nº 72/2019. https://www3.bcb.gov.br/audpub/DetalharAudienciaPage?1&pk=321

[2] Comunicado: implementação de modelo de sandbox regulatório no Brasil. http://www.economia.gov.br/area-de-imprensa/notas-a-imprensa/2019/06/comunicado-conjunto-de-13-de-junho-de-2019

[3] CGAP-World Bank: Regulatory Sandbox Global Survey, 2019. Disponível em: https://www.findevgateway.org/sites/default/files/publication_files/surevy_results_ppt_cgap_wbg_final_20190722_final.pdf

[4] IMF Policy Paper – Fintech: the experience so far. 2019. Disponível em: https://www.imf.org/~/media/Files/Publications/PP/2019/PPEA2019024.ashx

- Categoria: Imobiliário

A Resolução do Conselho Monetário Nacional (CMN) nº 4.661/18 completará um ano e meio de publicação e início da vigência no próximo dia 29 de novembro. Mesmo com o tempo decorrido, algumas regras estabelecidas para investimento no anteriormente denominado “Segmento de Imóveis” ainda são alvo de discussão. Falta regulamentação adequada sobre o tema para garantir segurança jurídica às operações imobiliárias realizadas pelas entidades fechadas de previdência complementar (EFPC).

A Resolução nº 4.661/18 estabeleceu restrições ao investimento em imóveis pelas EFPCs, vedando a aquisição direta de imóveis e obrigando essas entidades a alienar os imóveis de sua propriedade direta no prazo de até 12 anos (até 28 de maio de 2030). Muito tem se discutido, no entanto, sobre qual seria a interpretação correta para vedação à “aquisição direta de imóveis”.

Por aquisição de imóveis entende-se a aquisição da propriedade de um bem imóvel que, no direito brasileiro, se dá de três maneiras: por usucapião, registro do título ou acessão. Para a análise feita neste artigo, interessa apenas a aquisição direta de propriedade por registro do título, ou seja, por meio do registro de um título translativo da propriedade (escritura de venda e compra, doação, permuta, dação em pagamento, auto de arrematação, entre outros) no Ofício de Registro de Imóveis competente em favor de uma EFPC.

Ao se proibir a aquisição direta de imóveis por EFPCs em qualquer circunstância, levanta-se a discussão sobre se também estaria vedada a constituição de garantias imobiliárias em favor das EFPCs, a exemplo da alienação fiduciária em garantia (AFG). Na AFG, a propriedade fiduciária e a posse indireta do imóvel são transferidas ao credor fiduciário em garantia da dívida e , para início do processo de execução em caso de não pagamento da dívida garantida, exige-se a prévia consolidação da propriedade do imóvel em nome do credor, inclusive mediante o pagamento de ITBI (Imposto de Transmissão de Bens Imóveis) e registro no Ofício de Registro de Imóveis.

Essa discussão se desdobra ainda em duas vertentes: para novas operações celebradas após o início da vigência da Resolução nº 4.661/18 em que se pode entender que não será possível constituir AFG; e para a execução de garantias imobiliárias (AFG e hipotecas) de operações celebradas antes de 29 de maio de 2018, mas executadas depois da vigência da Resolução nº 4.661/18. No último caso, seria possível a adjudicação ou dação em pagamento dos imóveis oferecidos em garantia em favor das EFPCs?

No caso da hipoteca de imóveis, não há o enfrentamento da discussão sobre a possibilidade de constituição da garantia imobiliária – pois, diferentemente da AFG, a constituição da hipoteca não transfere a propriedade (ainda que fiduciária) ao credor – nem sobre o início da execução da garantia, pois não há consolidação da propriedade do imóvel em nome do credor para posterior alienação em leilão. No entanto, ainda se discute a possibilidade de adjudicação do imóvel quando não há um terceiro interessado no leilão e de esvaziamento do valor patrimonial da garantia imobiliária em decorrência dessa restrição, o que prejudica os interesses das EFPCs e de seus participantes.

Essa celeuma sobre a correta interpretação e alcance da vedação à aquisição direta de imóveis por EFPCs dá margem a muitos questionamentos:

- Como operacionalizar, na prática, a execução de uma AFG constituída em favor de uma EFPC que depende da prévia consolidação da propriedade do imóvel em nome do credor para posterior alienação em leilão extrajudicial que poderá resultar até mesmo na adjudicação do imóvel pelo próprio credor?

- A EFPC poderá consolidar a propriedade do imóvel em seu nome, na vigência da Resolução nº 4.661/18, ainda que a AFG tenha sido constituída antes de 29 de maio de 2018 para fins de execução?

- A EFPC poderá adjudicar o imóvel dado em garantia e se tornar proprietária dele, ainda que temporariamente considerando a obrigação de alienar todos os imóveis ou integralizá-los em FII em até 12 anos?

- Caso se entenda que é possível fazer a consolidação e a adjudicação do imóvel em razão de a garantia imobiliária ter sido constituída antes de 29 de maio de 2018, esse imóvel, quando adquirido pela EFPC, poderá ser incluído no conceito de “estoque” para afastamento do limite de concentração por emissor de até 25% do patrimônio líquido no caso de posterior integralização do imóvel pela EFPC em um FII?

Apesar de a Resolução nº 4.661/18 estar vigente há um ano e meio, todos esses questionamentos continuam sem resposta, o que dificulta, de forma relevante, as atividades e os novos investimentos das EFPCs no segmento imobiliário.

Pela interpretação literal da resolução (que não prevê nenhum tipo de exceção), parece óbvio que as EFPCs não podem mais adquirir diretamente nenhum imóvel desde 29 de maio de 2018, ainda que em consequência da execução de garantias imobiliárias (hipoteca ou AFG) ou de dações em pagamento de imóveis decorrentes de dívidas acordadas ou constituídas antes da vigência da Resolução nº 4.661/18. No entanto, essa não parece ter sido a intenção do CMN ao formular a resolução, e as EFPCs têm buscado soluções alternativas para viabilizar a excussão de garantias imobiliárias a fim de equilibrar tanto seus objetivos atuariais quanto suas obrigações de garantia de rentabilidade e os deveres impostos pela norma em questão.

A interpretação literal da letra da lei não parece, de fato, ser a melhor saída, considerando que, entre os objetivos das EFPCs, está justamente garantir a rentabilidade dos seus investimentos e a solvência do seu patrimônio para assegurar a seus participantes um retorno adequado e, consequentemente, um benefício satisfatório. Visando preservar o mínimo de segurança jurídica, a execução de garantias imobiliárias, inclusive por meio da adjudicação direta dos imóveis dados em garantia, e a própria dação em pagamento desses imóveis em operações celebradas até 28 de maio de 2018 (ainda que executadas depois da entrada em vigor da Resolução nº 4.661/18) devem continuar a ter respaldo legal, em nome da preservação dos interesses das próprias EFPCs e de seus participantes e assistidos.

No presente momento, porém, a falta de clareza sobre como o tema será efetivamente tratado pela Previc (Superintendência Nacional de Previdência Complementar), órgão responsável pela interpretação e fiscalização da Resolução nº 4.661/18, e pelo Judiciário cria um cenário de muita insegurança jurídica. Considerando a indefinição que ronda a própria Previc, com a possibilidade de sua fusão com a Susep (Superintendência de Seguros Privados), não há um panorama claro sobre quando teremos uma solução definitiva sobre a questão. Caso a caso, a recomendação que se tem dado às EFPCs é que formalizem consultas prévias à Previc para validar as operações decorrentes de execução de garantias imobiliárias.

- Categoria: Societário

Caducou no dia 3 de dezembro a Medida Provisória nº 892/19, que alterava substancialmente o regime de publicações legais das sociedades por ações. Essencialmente, a MP 892 havia extinguido a obrigatoriedade de publicação de atos societários em diários oficiais e jornais impressos de grande circulação, nos termos da Lei nº 6.404/76 (Lei das Sociedades por Ações). Essas publicações passariam a ser feitas somente por meio eletrônico, o que reduziria custos e burocracia relacionados à rotina administrativa e societária das empresas.

Publicada em 5 de agosto deste ano, a MP 892 teve seu prazo de vigência expirado e perdeu a validade, pois não chegou a ser analisada pelo plenário da Câmara e nem pelo do Senado. Em voto da comissão mista que analisava a medida, a senadora Rose de Freitas (Podemos-ES) expôs os argumentos para que o texto fosse rejeitado, alegando que, caso aprovada, a MP abriria espaço para a fraude de documentos eletrônicos pelas empresas “seja por falhas técnicas nos sistemas de certificação digital, seja porque a MP autoriza a CVM (Comissão de Valores Mobiliários) a dispensar a autorização da certificação digital por meio de ato normativo da comissão”.

Em seu parecer, a senadora Rose de Freitas também considerou que a medida provisória não seria mais relevante, uma vez que o tema já havia sido discutido e disciplinado em 2019 pelo Congresso Nacional, por meio da Lei nº 13.818/2019 (a qual prevê que, a partir de 2022, os balanços serão publicados de forma resumida na edição impressa dos jornais e, na íntegra, no site do mesmo jornal).

A senadora destacou ainda que a medida provisória teria sido editada na direção contrária à lei aprovada pelo Congresso Nacional e não previa uma regra de transição para a vigência de seus efeitos, ou seja, ela passaria a valer assim que fossem editados os atos normativos da CVM (para as companhias abertas) e do ministro da Economia (para as companhias fechadas), o que causaria “incontornáveis e imediatos prejuízos à indústria da mídia impressa, sem que tais prejuízos pudessem ser equalizados ao longo do tempo, de maneira mais proporcional”.

Ainda que a MP 892 tenha sido muito bem recebida pelas empresas que atuam no país, o mecanismo de publicação em jornais originalmente previsto na Lei das Sociedades por Ações na década de 1970 permanecerá inalterado até 2022, quando a Lei nº 13.818/19 entrará em vigor, ou antes, caso surja nova iniciativa legislativa para reduzir ou alterar as exigências atuais.

- Categoria: Tributário

Um crescente número de brasileiros tem optado por viver no exterior nos últimos anos. Os motivos que levam a essa escolha são os mais diversos: se em décadas anteriores eles estavam ligados à empregabilidade e formação de patrimônio, hoje estão mais relacionados à qualidade de vida, estabilidade econômica e segurança.

O Itamaraty estima que existem atualmente 3 milhões de brasileiros morando fora do Brasil, seja a trabalho ou estudando. O número já parece expressivo mesmo levando em consideração apenas os cidadãos em situação regular em suas novas jurisdições. E a tendência é de crescimento, uma vez que 62% da população jovem do Brasil indica que quer morar fora do país em algum momento de sua vida, segundo pesquisa do Datafolha.

Os dados fornecidos pela Receita Federal do Brasil (RFB) confirmam esse fenômeno. As declarações de saída definitiva do Brasil mais que dobraram entre 2011 e 2018: elas passaram de menos de 10 mil para 22.400, um aumento de 165%, segundo a RFB.

Atualmente, os países mais procurados pelos brasileiros são Estados Unidos da América, Portugal, Canadá e Japão. Ou seja, a questão cultural é determinante na escolha do novo país de residência.

A fim de evitar possíveis discussões com as autoridades fiscais brasileiras em caso de mudança de país, é preciso observar alguns procedimentos.

Residência fiscal, bitributação e declaração de saída

O primeiro ponto que se deve ter em mente é que cidadania difere de residência fiscal, que, por sua vez, é diferente de residência física.

A residência física é aquela na qual o indivíduo efetivamente vive, reside. A cidadania, em geral, está ligada à nacionalidade da pessoa física, que pode ser dada em função do local de nascimento ou pelos laços sanguíneos. As regras de residência fiscal, por sua vez, são dadas pela legislação doméstica de cada país. A independência desses conceitos faz com que vários cenários sejam possíveis, entre os quais: (i) cidadão de um país e residente fiscal em outro; (ii) residente fisicamente num país e residente fiscal em outro; (iii) residente fiscal em mais de um país e fisicamente em um outro; ou ainda (iv) residente fisicamente em um país e sem residência fiscal definida – apátrida fiscal.

Assim, não se pode desconsiderar o risco de bitributação em caso de mudança de país. Para evitá-lo, é fundamental apresentar a declaração de saída definitiva para a RFB. Esse documento encerra a residência fiscal no Brasil, não gerando impactos sobre a cidadania do indivíduo. No Brasil, a formalização da saída ocorre em duas etapas. A primeira é a apresentação da comunicação de saída definitiva, que deve ser enviada até fevereiro do ano subsequente à saída do Brasil. Até abril do ano subsequente, deve ser formalizada a declaração de saída perante a RFB.

Caso a declaração de saída não seja apresentada, a pessoa física permanece residente fiscal do Brasil nos primeiros 12 meses consecutivos à data em que deixou o Brasil. A ausência de apresentação desses documentos ainda gera cobrança de multa. Existindo imposto devido, incide a multa de 1% ao mês ou fração de atraso calculada sobre o valor do imposto devido, observados o valor mínimo de R$ 165,74 e o máximo de 20% do imposto devido. Não existindo imposto devido, aplica-se a multa mínima de R$ 165,74.

É preciso ter em conta também a existência ou não de Tratado para Evitar a Bitributação entre o Brasil e o novo país de residência. As regras de residência fiscal e os critérios de desempate[1] em caso de possível dupla residência (o tratado não permite que uma pessoa seja residente nos dois Estados) são regulados por estes tratados e, havendo tal protocolo entre os dois países, essa regra sobrepõe-se à legislação local. Considerando os países mais procurados pelos brasileiros, o Brasil tem tratado firmado com Canadá, Japão e Portugal.

Investimentos no Brasil – possível alteração da tributação

Além da formalização da saída do Brasil à RFB, as fontes pagadoras de rendimentos e as instituições financeiras responsáveis por contas correntes e investimentos devem ser igualmente notificadas.

Isso porque, para os ativos que permanecerão no Brasil, a forma de tributação dos rendimentos e ganhos pode ser alterada em virtude da alteração da condição de residente fiscal para não residente. Em linhas gerais, a tributação do não residente é equiparada à do residente pessoa física.[2] Contudo, podem ser aplicadas regras específicas, às vezes até mais benéficas. É o que ocorre, por exemplo, com os investidores que, ao se tornarem não residentes, passam a deter investimentos nos mercados financeiro e de capitais brasileiros por meio da Resolução CMN nº 4.373/14. Os chamados “Investidores 4.373” têm direito a alíquota zero do imposto de renda (IR) sobre o ganho de capital auferido em operações em bolsa de valores e de alíquotas de IR reduzidas para as demais operações. Esses benefícios fiscais somente estão disponíveis para os não residentes que não estejam domiciliados em jurisdições consideradas pelo Brasil como de tributação favorecida.[3]

As pessoas físicas que deixam o Brasil também devem levar em consideração que há possibilidade de as autoridades fiscais exigirem a tributação por IR na migração da natureza dos investimentos, de residente para não residente. Essa posição foi exarada pela RFB no Ato Declaratório Interpretativo n° 1/16, segundo o qual, no caso de pessoa física residente no Brasil que adquire a condição de não residente, para fins de aplicação do regime especial de tributação, o responsável tributário deverá exigir do indivíduo (i) a comprovação de que apresentou a comunicação de saída definitiva à RFB e (ii) a retenção e o recolhimento do IR incidente sobre os rendimentos auferidos até o dia anterior ao da aquisição da condição de não residente.

Muito embora, a nosso ver, seja possível discutir a legalidade e até a constitucionalidade desse ato declaratório, não se pode afastar o risco decorrente dessa interpretação por parte da RFB.

Necessidade de análise prévia da legislação do país de destino

Em adição aos aspectos brasileiros da mudança de país, é sempre importante consultar um assessor especialista na jurisdição de destino.

Nesse sentido, o ponto de partida antes da mudança deve ser o mapeamento dos ativos do indivíduo para avaliar as alterações necessárias na estrutura de investimentos e gestão de ativos. Após esse mapeamento, discute-se esse estudo com o assessor jurídico da jurisdição de destino.

Algumas jurisdições demandam reorganizações prévias para que a pessoa física possa passar a usufruir de um regime fiscal mais benéfico. É o caso de Portugal e de seu regime do residente fiscal não habitual (RNH). Os rendimentos oriundos de paraísos fiscais são tributados em Portugal à alíquota de 35%, não sendo passíveis de inclusão na regra de isenção prevista pelo regime RNH.

Na hipótese de reestruturação prévia, a depender da alternativa escolhida, pode ser disparada a tributação de rendimentos ou ganhos no Brasil, ainda que não haja disponibilidade econômica de dinheiro imediatamente.

Procedimentos internacionais de troca de informações e seus potenciais impactos

A busca de transparência fiscal e bancária internacional já é uma realidade. Os acordos de troca de informações são incentivados pelas nações como forma de combater a sonegação de impostos, lavagem de dinheiro, fraudes e evasão fiscal.

No Brasil, o Decreto n° 8.842/16 promulgou o texto da Convenção sobre Assistência Mútua Administrativa em Matéria Tributária. Desde então, já ocorreu a primeira troca automática dessas informações em um acordo que envolve cem países, firmado no âmbito da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). O Brasil recebeu informações financeiras realizadas em 2017 de brasileiros que moram em 85 países, entre os quais citamos Argentina, Andorra, Bahamas, Ilhas Cayman, Portugal, Japão e Uruguai. Em contrapartida, forneceu a 54 países informações de estrangeiros que aqui vivem. É preciso estar atento a essas alterações e à atual facilidade de obtenção de informações que anteriormente estariam abarcadas por regras de sigilo bancário e fiscal.

Diante do interesse em viver no exterior, é fundamental, portanto, planejar a mudança com cautela, analisando os impactos nacionais e internacionais e cumprindo os requisitos das respectivas legislações.

[1] Os critérios para desempate são, nesta ordem: (i) habitação permanente, (ii) centro de interesses vitais, (iii) presença habitual, (iv) nacionalidade e (v) decisão de comum acordo entre Estados.

[2] Art. 18 da Lei nº 9.249/95.

[3] A lista das jurisdições consideradas como de tributação favorecida consta do art. 1º da Instrução Normativa nº 1.037/2010.

- Categoria: Societário

Termina hoje o prazo para apresentação de sugestões na audiência pública da Comissão de Valores Mobiliários (CVM) sobre mudanças nas porcentagens mínimas de participação societária para que o acionista de sociedade anônima possa ingressar com ação contra os administradores[1] e contra a sociedade controladora[2], sem a prestação de caução.

Lançado em outubro deste ano, o Edital da Audiência Pública SDM nº 07/19 abriu essa discussão buscando aprimorar os mecanismos de proteção aos investidores e acionistas minoritários e eliminar entraves apontados ao desenvolvimento do mercado de capitais brasileiro.[3]

Atualmente, a ação de responsabilidade civil contra os administradores de determinada companhia pode ser proposta pela própria, após deliberação em assembleia geral, ou por acionistas que representem no mínimo 5% do capital social. O objetivo dessas ações é reparar prejuízos causados diretamente ao patrimônio da companhia que, em determinados casos, resultam em danos aos acionistas.

Já a ação de responsabilidade contra a sociedade controladora pode ser proposta, sem a prestação de caução, por acionistas que representem 5% ou mais do capital social ou, com caução, por qualquer acionista, nos casos em que se entenda que a controladora é obrigada a reparar os danos que tiver causado à companhia por atos praticados com infração aos deveres e responsabilidades do acionista controlador[4] – que compreendem, por exemplo, o dever de usar o poder de controle para orientar a companhia na realização do seu objeto e no cumprimento da sua função social e a responsabilidade pelo exercício não abusivo do poder de controle.

A autorização para que a CVM altere as porcentagens mínimas exigidas para o exercício desses direitos está na própria Lei das S.A., desde que atendidos dois requisitos: ocorra apenas a redução, não a majoração, das porcentagens previstas em lei, e essa redução ocorra mediante a fixação de escala percentual em função do valor do capital social.[5]

De acordo com a minuta de instrução normativa proposta pela CVM, as companhias serão divididas em faixas de capital social, às quais corresponderão determinados percentuais mínimos. Dessa forma, o percentual de 5% do capital social para a propositura de ação contra os administradores e contra a controladora será aplicado apenas às companhias que tenham capital social de 0 a R$ 100.000.000.

|

Intervalo do capital social (em R$) |

Percentual mínimo do capital social |

|

0 a 100.000.000 |

5% |

|

100.000.001 a 1.000.000.000 |

4% |

|

1.000.000.001 a 5.000.000.000 |

3% |

|

5.000.000.001 a 10.000.000.000 |

2% |

|

Acima de 10.000.000.000 |

1% |

Além de sugestões sobre a escala proposta pela CVM nos dois casos citados, a autarquia federal também receberá comentários sobre mudanças nas porcentagens mínimas de participação societária nos casos de exibição de livros da companhia, convocação de assembleia geral de acionistas, requisição de informações aos administradores, instalação do conselho fiscal e requisição de informações ao conselho fiscal. A autoridade não propôs alterações específicas desses itens na minuta de instrução apresentada e espera sugestões da sociedade civil na audiência pública.

Segundo levantamento feito pela Assessoria de Análise Econômica e Gestão de Riscos da CVM no relatório “Critérios para a participação de acionistas em assembleias de companhias de capital aberto”,[6] de dezembro de 2018, a escala proposta afetará 77,78% das companhias abertas brasileiras.

Com a aprovação da instrução normativa, o acionista que detenha participação societária menor do que a disposta na escala da CVM para a faixa da companhia em que investe continuará precisando apresentar caução caso proponha ação contra a controladora.

Sugestões e comentários devem ser encaminhados à Superintendência de Desenvolvimento de Mercado, preferencialmente pelo e-mail

[1] Ação prevista no § 4º do art. 159 da Lei nº 6.404/76.

[2] Ação prevista no § 1º, “a”, do art. 246 da Lei nº 6.404/76.

[3] CEREZETTI, S. C. N., Regulação do Mercado de Capitais e Desenvolvimento, in C. Salomão Filho (coord.), Regulação e Desenvolvimento: Novos Temas, São Paulo, Malheiros, 2012, pp. 190-228.

[4] Os deveres e responsabilidades do acionista controlador estão dispostos nos artigos 116 e 117 da Lei nº 6.404/76.

[5] Conforme previsto no Art. 291 da Lei nº 6.404/76.

- Categoria: M&A e private equity

A América Latina atravessa um momento conturbado e de grandes incertezas, reflexo do atual cenário de crise econômico-política instaurado em vários países da região, como Chile, Bolívia, México, Argentina e, nos últimos dias, Colômbia. Embora todos esses países estejam experimentando dificuldades internas do ponto de vista macroeconômico, são diversas as causas e circunstâncias que têm contribuído para a atual conjuntura, afetando governos liberais ou de esquerda.

No Chile, protestos por reformas constitucionais, originados pelo descontentamento da população com a política e economia do país, levam o governo de centro-direita do presidente Sebastián Piñera a enfrentar uma grave crise social e política, gerando insegurança para novos investimentos e para os mercados financeiros.

A Bolívia, por sua vez, encontra-se imersa no caos político e social. As numerosas manifestações e protestos ocorridos no país em virtude das acusações de fraude eleitoral levaram o presidente de centro-esquerda Evo Morales – no poder desde 2006 – a renunciar ao cargo. Essa incerteza agrava a situação da economia boliviana, que já vinha se desacelerando nos últimos anos.

A Argentina, ao contrário dos problemas circunstanciais do Chile e da Bolívia, enfrenta uma situação à qual se poderia atribuir um caráter crônico, em virtude das sistemáticas crises sofridas ao longo das últimas décadas. Os mercados vivem um momento de bastante apreensão em relação ao país, em virtude da volta do kirchnerismo, com a vitória do presidente Alberto Fernández e da vice-presidente Cristina Kirchner nas eleições de outubro. A crise econômica e o temor do retorno de um governo mais protecionista produziram desconfiança no setor privado e levaram à saída de investidores do mercado argentino nos últimos meses.

Já no México, apesar do crescimento do PIB nos últimos anos, o governo de esquerda do presidente Andrés Manuel López Obrador dá sinais preocupantes para os investidores, principalmente na área de infraestrutura. O destaque é a insegurança jurídica provocada pelo cancelamento da construção de um novo aeroporto internacional na Cidade do México.

Na Colômbia, cuja economia experimenta indiscutível melhora ao longo dos últimos anos, a crise provocada pelas manifestações ainda é muito recente e seus desdobramentos são totalmente incertos.

Origem de investimentos importantes na América Latina, a Espanha, por sua vez, vive o fim de um quase bipartidarismo entre os socialistas do PSOE e os liberais do PP, que provocaram recentemente frequentes bloqueios políticos internos e levaram à celebração de novas eleições gerais em novembro, pela quarta vez desde 2015. O resultado do pleito parece conduzir o país a um governo de coalizão entre o socialista Pedro Sánchez, atual presidente, e Pablo Iglesias, líder do partido de extrema-esquerda “Unidas Podemos”. Esse movimento exigirá, no entanto, o apoio de grupos minoritários do regionalismo independentista de esquerda para manter alguma estabilidade. Sob um prisma econômico, projetam-se perspectivas pouco promissoras de crescimento do mercado interno, o que pode ter impacto direto no comportamento dos investidores do país.

Todo o contexto de crise na América Latina afeta negativamente o fluxo comercial entre os países da região, principalmente com a Argentina. Já o fluxo de investimentos estrangeiros obedece a uma lógica distinta, com conotação em alguma medida contracíclica. Explicamos. A economia brasileira apresenta um cenário favorável aos investidores estrangeiros. Os juros historicamente baixos e a inflação controlada incentivam novos investimentos e aquecem o crédito e o consumo do potente mercado interno. O novo governo, de viés liberal, trabalha no lançamento de um ambicioso programa de privatização de importantes empresas públicas e na ampliação do programa existente de parcerias com a iniciativa privada para o desenvolvimento de novos projetos.

Devido ao imenso déficit brasileiro por infraestrutura, agravado pela ausência de grandes projetos nos últimos anos, há boas empresas e bons projetos ofertados em praticamente todos os setores, desde energia e óleo e gás até aeroportos, ferrovias, rodovias e portos.

Além disso, o baixo crescimento de parte das companhias brasileiras nos últimos anos e seu maior endividamento criaram oportunidades atraentes de aquisições privadas (M&A) em vários setores, como saúde, educação e geração de energia renovável.

Nesse cenário, o Brasil surge como destino natural para diversificação do fluxo de investimentos dos principais grupos empresariais latino-americanos, bem como para um incremento do já historicamente elevado fluxo de investimentos espanhóis.

Esse movimento vem sendo claramente sentido por nós, no âmbito do Latin American & Iberian Desk do Machado Meyer - grupo multidisciplinar de sócios e associados fluentes no idioma castelhano e com experiência no ambiente de negócios desses países, pois temos representado importantes investidores latino-americanos e espanhóis com interesse em fazer negócios no Brasil.

- Categoria: Trabalhista

A publicação da Medida Provisória nº 905/2019 trouxe diversos impactos importantes para os empregadores do ponto de vista prático. Uma das principais mudanças é a autorização permanente para o trabalho aos domingos e feriados de todas as categorias, com o fim da obrigatoriedade de negociação coletiva ou de requerimentos administrativos às autoridades competentes para esse fim.

Além disso, todos os empregadores estão autorizados a funcionar aos domingos e feriados, respeitada a legislação local para o setor do comércio, não havendo qualquer tipo de ingerência do governo federal quanto às categorias autorizadas, ao contrário do que ocorria anteriormente. Contudo, as regras instituídas em acordos coletivos e convenções coletivas de trabalho sobre o tema devem ser observadas.

Antes da publicação da MP, vigorava a Portaria nº 604/19 da Secretaria Especial de Previdência e Trabalho, que regularizava o trabalho aos domingos e feriados apenas para 78 categorias, deixando excluídos diversos setores que careciam de regulamentação do trabalho nesses dias.

Apesar de mantida a obrigatoriedade da concessão de descanso semanal remunerado, não é mais mandatório fazê-lo, em regra, aos domingos. Enquanto o artigo 68 da CLT passou a autorizar expressamente o trabalho aos domingos e feriados, o artigo 67 assegurou apenas o direito a repouso semanal remunerado de 24 horas seguidas, preferencialmente concedido aos domingos.

É uma grande mudança de paradigma, pois antes da edição da MP a CLT dispunha que, “salvo motivo de conveniência pública ou necessidade imperiosa do serviço”, o descanso semanal remunerado deveria ser preponderantemente concedido aos domingos, exceto para os setores que já estavam autorizados pela Portaria nº 604/19 a trabalhar aos domingos.

A MP também acrescentou um parágrafo ao novo artigo 68 da CLT, determinando que a escala de fruição do descanso semanal remunerado aos domingos seja de (i) um domingo a cada quatro semanas de trabalho, para o setor de comércio e serviços; e (ii) um domingo a cada sete semanas de trabalho para a indústria. Especificamente para o comércio, a MP dispôs que será observada a legislação local, o que de fato já ocorria.

A previsão de escala de fruição de descanso semanal remunerado aos domingos é inédita na CLT. Anteriormente, a previsão da escala existia somente na Lei nº 10.101/2000 – que determinava, para as atividades de comércio em geral, folga obrigatória aos domingos a cada três semanas de trabalho – e na Portaria nº 417/66 do então Ministério do Trabalho – que determinava folga obrigatória aos domingos a cada sete semanas de trabalho.

Pelas novas regras, quando ocorrer trabalho aos domingos ou feriados, o empregado obrigatoriamente deverá usufruir de repouso semanal remunerado compensatório em qualquer outro dia dentro da mesma semana, não havendo necessidade de remunerar esse labor como hora extraordinária. Entretanto, caso a folga compensatória não seja concedida na mesma semana, esse dia deverá ser pago em dobro.

A regulamentação traz segurança às relações de trabalho e cria mais oportunidades de produção e consumo. É evidente a necessidade de funcionamento de diversos setores aos domingos, o que torna absolutamente fundamental desembaraçar a questão para os estabelecimentos empresariais, com a remoção de diferentes regras sobre trabalho nesses dias.

Para ver todos os artigos da série, clique aqui.

- Categoria: Mercado de capitais

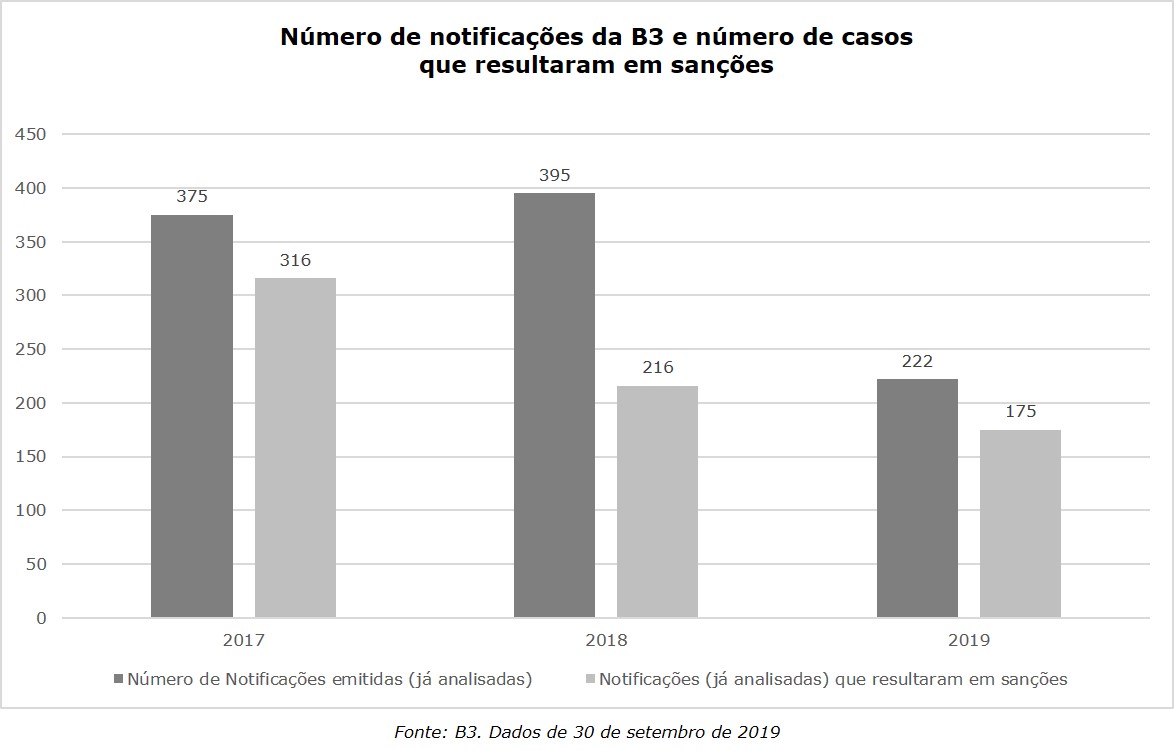

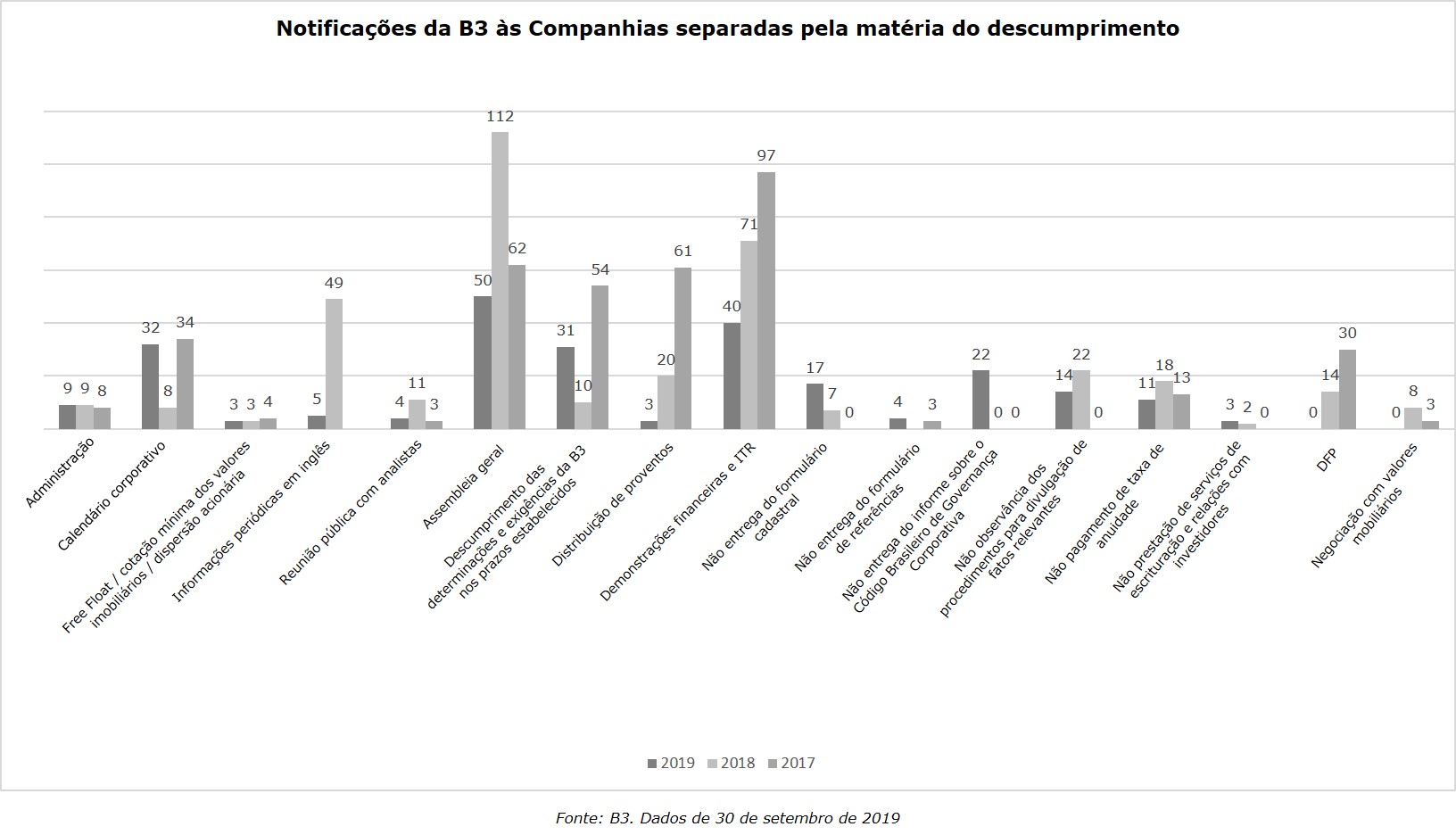

É cada vez mais relevante que as companhias de capital aberto se dediquem a cumprir integralmente as obrigações impostas pela legislação vigente, mantendo-se atualizadas e contando com uma adequada estrutura de departamentos de RI e de suporte jurídico. Importantes modificações têm sido observadas nas normas sancionadoras, além de um expressivo aumento das obrigações a serem cumpridas, o que eleva os riscos de não conformidade. Destacam-se a atuação sancionadora da Comissão de Valores Mobiliários (CVM) para as empresas registradas como companhias abertas e a regulação da B3 S.A. – Bolsa, Brasil Balcão para as companhias listadas no mercado.

As recentes alterações nas regras dos procedimentos sancionadores da CVM incluem profundas mudanças trazidas pela Lei nº 13.506/17 (que sucedeu a Medida Provisória nº 784/17, cuja vigência foi encerrada sem sua conversão em lei). O tema foi tratado neste portal em dois artigos:

Em 2019, em razão de tais modificações legislativas, a CVM buscou consolidar os atos normativos que regulavam seus processos sancionadores, publicando as instruções CVM nº 607, 608 e 609, já tratadas no Inteligência Jurídica:

Em relação à governança aplicável às companhias, também houve modificações recentes em normas e regulamentos aplicáveis, entre as quais se destacam:

Após tantas modificações, como as atividades sancionadoras da CVM e a atuação regulatória da B3 estão impactando as companhias?

Em uma análise do relatório de atividades sancionadoras da CVM, chama a atenção o aumento de 140% no número de sanções aplicadas pela autarquia no exercício de 2018 em comparação com o de 2017. Em destaque, a elevação substancial na quantidade de advertências (342%) e multas (133%). Em 2019 (até 30 de junho), foram aplicadas 106 sanções (72 delas na forma de multas), volume semelhante ao total registrado em todo o ano de 2017 (128 sanções)

Outro dado que chama a atenção é o aumento do valor médio das multas aplicadas pela autarquia (fruto da majoração permitida pela Lei nº 13.506): enquanto nos anos de 2017 e 2018 o valor médio das multas aplicadas pela CVM foi, respectivamente, de R$ 1,5 milhão e R$ 1,4 milhão, nos primeiros seis meses de 2019, ele alcançou R$ 10,7 milhões.

Desse modo, o valor total das multas aplicadas pela CVM no primeiro semestre deste ano já ultrapassa R$ 770 milhões, quantia superior ao dobro do que foi arrecadado com multas em 2018 e quase quatro vezes mais que o valor de 2017.

Houve também forte acréscimo na quantidade de termos de compromisso aprovados pelo colegiado da CVM. Em 2018, o aumento foi de 56% em relação a 2017, totalizando 179 termos de compromisso. Além disso, os valores envolvidos também cresceram, o que acreditamos ser um reflexo da majoração das multas prevista na Lei nº 13.506: em 2017, o total foi de R$ 20,7 milhões, com valor médio de R$ 180 mil por termo de compromisso; em 2018, foram R$ 41,2 milhões, com média de R$ 230 mil por termo de compromisso; e, em 2019, somente no 1º semestre, o total foi de R$ 25,1 milhões (considerando os 73 termos de compromissos aprovados até o mês de junho), com valor médio unitário de R$ 344 mil.

Em relação à atuação regulatória da B3, analisamos o relatório de enforcement disponível na Internet, que apresenta o número de notificações encaminhadas pela B3 às companhias, e verificamos que não há variações tão significativas de um ano para outro, como ocorreu com a CVM:

Além disso, a crescente atuação sancionadora da CVM e das demais entidades autorreguladoras, com elevação concomitante das multas aplicadas, pode resultar em encarecimento dos prêmios na contratação de seguros directors & officers (D&O) e no aumento do uso de acordos de indenidade pelas companhias em substituição aos seguros. Nesse sentido, cabe observar os ditames do Parecer de Orientação nº 38/2018 da CVM, tema de análise de outro artigo deste portal.

- Categoria: Tributário

A pena de perdimento de bens é uma das penalidades mais severas e extremas contidas na legislação brasileira. Apesar de seu caráter expropriatório, o Supremo Tribunal Federal (STF) abstratamente já reconheceu sua validade e conformidade com a Constituição Federal vigente (RE 251.008-AgR/DF, Rel. Min. Cezar Peluso, Primeira Turma, DJ 16.6.2006).

Contudo, por se tratar de penalidade extrema, sua aplicação deve ser precedida de rigoroso exame das circunstâncias fáticas e de seu enquadramento nas restritas hipóteses que a legitimam, sob pena de contrariar o princípio da legalidade.

No taxativo rol das hipóteses de cabimento da pena de perdimento, o artigo 689 do Regulamento Aduaneiro contempla o desvio injustificado de rota durante o trânsito aduaneiro do bem importado: