- Categoria: Trabalhista

A Reforma Trabalhista (Lei nº 13.467/17) ampliou o uso do seguro-garantia judicial na esfera trabalhista. Já empregado para garantia da execução por aplicação subsidiária do Código de Processo Civil, ele passou a ser previsto também pela nova lei em substituição ao depósito recursal, conforme o §11º incluído no artigo 899 da CLT.[1]

Considerando a expressa previsão legal e os elevados valores de teto recursal para interposição de recursos no âmbito trabalhista,[2] a medida tem atraído um número cada vez maior de empresas, interessadas em evitar uma possível descapitalização associada ao exercício de seu direito de defesa.

Contudo, mesmo com a precisão do dispositivo, a questão ainda está longe de pacificação no Judiciário, passados quase dois anos da vigência da Reforma Trabalhista. As decisões oriundas dos diferentes tribunais regionais e do próprio Tribunal Superior do Trabalho (TST) são diversas. Enquanto algumas turmas entendem pela impossibilidade de utilização da medida, outras julgam que ela deve respeitar determinados requisitos e um terceiro grupo afirma inexistir qualquer previsão legal de imposição de requisitos às apólices de seguro, motivo pelo qual a medida deve ser sempre aceita.

Tudo isso cria um clima de insegurança jurídica para os jurisdicionados trabalhistas a respeito da aceitação do seguro-garantia. Aliada à questão patrimonial envolvida na discussão das reclamações, o possível indeferimento da utilização dessa modalidade de preparo recursal configura ainda patente cerceamento de defesa, uma vez que obstaria o direito das partes de verem suas ações analisadas em duplo grau de jurisdição.

Como se preparar então para mitigar riscos de eventuais indeferimentos de utilização do seguro-fiança no preparo recursal trabalhista?

Embora, de fato, a lei não imponha qualquer condição para usar o seguro-fiança como garantia recursal, a grande preocupação do Judiciário ao indeferir a medida está no risco de que o seguro não consiga efetivamente garantir a execução quando esta se iniciar.

Uma grande quantidade de decisões estabelece que o seguro-garantia não pode ser aceito por conter termo final de vigência. O argumento é que a garantia deveria prosseguir por tempo indeterminado, o que é inviável para tal modalidade, conforme se extrai do artigo 760 do Código Civil.[3]

Sendo assim, para mitigar riscos de rejeição da apólice, as empresas devem demonstrar que o seguro contratado fornece ao trabalhador a mesma segurança que o depósito recursal.

Tal condição de paridade pode ser demonstrada por medidas simples que não oneram as empresas, como estipulação de prazo de vigência compatível com a duração média dos processos trabalhistas perante os tribunais; inclusão de cláusulas que possibilitem a renovação da garantia em caso de ser alcançado o termo final antes da quitação da execução; e estipulação de impossibilidade de revogação da garantia sem a demonstração efetiva do cumprimento da obrigação principal.

Essas medidas demonstram a observância dos jurisdicionados à verdadeira natureza jurídica do instituto do depósito recursal, que é assegurar o juízo recursal, independentemente da garantia utilizada.

Portanto, até que haja uma pacificação sobre o tema nos tribunais regionais do trabalho, o seguro-fiança poderá ser seguramente usado para permitir a garantia recursal e o exercício do direito de defesa com menor ônus ao empregador, com base no uso da razoabilidade e na observação dos princípios que permeiam a questão do preparo recursal.

[1] “O depósito recursal poderá ser substituído por fiança bancária ou seguro garantia judicial”.

[2] Atualmente os valores do teto do depósito recursal variam de R$ 9.828,51 a R$ 19.657,02.

[3] Art. 760. A apólice ou o bilhete de seguro serão nominativos, à ordem ou ao portador, e mencionarão os riscos assumidos, o início e o fim de sua validade, o limite da garantia e o prêmio devido, e, quando for o caso, o nome do segurado e o do beneficiário.

- Categoria: Contencioso

Duas portarias alteraram as regras que disciplinam as campanhas de recall no Brasil no início deste semestre. As normas modernizam a regulamentação do procedimento, imposto pelo Código de Defesa do Consumidor (artigo 10, parágrafos 1º e 2º) sempre que o fornecedor toma conhecimento da possibilidade de ter introduzido no mercado brasileiro produto ou serviço que ofereça risco à saúde ou à segurança do consumidor.

Os órgãos de defesa responsáveis por verificar a necessidade de recall costumam ser bastante rígidos nessa análise: se há dúvidas sobre a falta de segurança de determinado produto, a tendência é que decidam por promover a campanha.

De acordo com a legislação brasileira, os principais objetivos de um recall são assegurar a proteção de consumidores contra riscos a sua saúde e segurança causados por produto ou serviço a eles oferecido e promover a ampla e correta informação ao público sobre o fato que gerou o recall.

É justamente na forma de comunicação que a nova Portaria nº 618/19 – editada pelo Ministério da Justiça e Segurança Pública em substituição à Portaria nº 487/12, ora revogada – apresenta o maior avanço com relação à norma anterior. Os parágrafos do artigo 4º abrem a possibilidade de veicular a campanha por meio do site da empresa e de mídia digital na internet, em adição à comunicação por rádio e TV, prevista anteriormente.

Por meio dessa comunicação, o fornecedor deve informar os consumidores do potencial risco a que estão expostos ao utilizar o produto ou serviço defeituoso. Para tanto, ele precisa apresentar um plano de mídia com a descrição pormenorizada do produto ou serviço e do componente defeituoso, os detalhes sobre a frequência da divulgação, os custos envolvidos e as datas de início e fim da campanha, entre outras informações. O fornecedor deve destacar também que o consumidor não terá nenhum custo ao aderir à campanha de recall.

Outra mudança realizada pela nova portaria causa preocupação. É a regra que estabelece o prazo de 24 horas para que o fornecedor comunique à Secretaria Nacional do Consumidor (Senacon) o início das investigações sobre a possível introdução de produto ou serviço que apresente periculosidade ou nocividade no mercado de consumo brasileiro. Concluídas as investigações, o fornecedor tem dois dias úteis para informar os motivos pelos quais a campanha de chamamento não será necessária ou, caso conclua por sua necessidade, reportar o fato à Senacon e ao órgão normativo ou regulador competente.

A portaria anterior previa que a comunicação inicial do fato pelo fornecedor – que então deveria ser dirigida ao Departamento de Proteção e Defesa do Consumidor (DPDC) – fosse feita “imediatamente”. Embora a norma não estabelecesse o que seria interpretado como “imediatamente”, prevalecia o entendimento de que o fornecedor deveria fazer essa comunicação assim que tomasse conhecimento do problema e, então, dar início o quanto antes à campanha de recall.

Embora seja louvável a tentativa do legislador de estabelecer na nova portaria um critério mais objetivo para verificar o cumprimento dos prazos pelo fornecedor, a experiência mostra que a decisão pelo recall depende da avaliação de variáveis muitas vezes subjetivas, que dificilmente podem ser adequadamente verificadas e tratadas em prazos tão exíguos.

Outra novidade nessa área foi a edição da Portaria Conjunta nº 3/19, de iniciativa dos ministérios da Infraestrutura e da Justiça e Segurança Pública. Ela dispõe sobre o procedimento de recall especificamente para o mercado de veículos. Em atenção a essa norma, as campanhas de chamamento de veículos defeituosos deverão ser comunicadas não apenas à Senacon como também ao Departamento Nacional de Trânsito (Denatran). Feito isso, no máximo a cada 15 dias, os fornecedores devem apresentar informações sobre o universo atualizado de veículos atendidos, de acordo com os termos do manual para registro de recall no Sistema de Registro Nacional de Veículos Automotores (Renavam).

A realização do recall é mandatória para qualquer hipótese em que o fornecedor tenha conhecimento de um potencial risco à saúde ou segurança decorrente de produto ou serviço por ele oferecido. Caso não realize a campanha de forma espontânea e tempestiva, o fornecedor estará sujeito a sanções administrativas, civis e criminais.

- Categoria: Tributário

Com o objetivo principal de combater o devedor contumaz e fortalecer a cobrança da dívida ativa no âmbito da administração tributária federal, o Ministério da Economia apresentou à Câmara dos Deputados, em março, o Projeto de Lei nº1.646/19. Alguns aspectos do texto merecem atenção especial, como os procedimentos extrajudiciais aplicáveis ao devedor contumaz, definido no PL como “o contribuinte cujo comportamento fiscal se caracteriza pela inadimplência substancial e reiterada de tributos”.

O primeiro ponto a ser destacado diz respeito à caracterização da “inadimplência substancial e reiterada de tributos”, definida no §1º do art. 2º como a existência de débitos em nome do devedor ou de pessoas físicas ou jurídicas a ele relacionadas, inscritos ou não em dívida ativa e em valor igual ou superior a R$ 15 milhões, em situação irregular[1] por período igual ou superior a um ano. A redação desse artigo pode dar margem a equívoco de interpretação, pois o texto não identifica a natureza da relação jurídica entre o devedor e as pessoas físicas e jurídicas que possa justificar o cômputo das dívidas particulares destas para caracterizar a inadimplência reiterada daquele.

A única interpretação compatível com a Constituição Federal e com o sistema tributário nacional, em nossa visão, é a que restringe a possibilidade de considerar a dívida própria de terceiros no cômputo da dívida do devedor à efetiva existência de hipótese legal de solidariedade ou responsabilidade tributária desses terceiros. De fato, o Código Tributário Nacional define taxativamente as hipóteses em que outras pessoas, que não o contribuinte, podem ser responsabilizadas pela dívida tributária, precisamente nos artigos 124 e 128 a 135.[2]

Qualquer outra interpretação violará a autonomia da pessoa jurídica em relação aos seus sócios, acionistas ou empresas coligadas e será inconstitucional. Isso porque a Constituição Federal reserva à lei complementar – no caso, o Código Tributário Nacional – a competência para dispor sobre obrigação tributária (art. 146). Não pode, pois, uma lei ordinária instituir hipótese de responsabilidade legal presumida.

O PL também prevê que os órgãos da administração tributária da União poderão instaurar procedimento administrativo contra o devedor contumaz, a fim de impor restrições administrativas que, se aplicadas, consistem em (i) cancelamento de cadastro fiscal – CNPJ ou CPF; e (ii) impedimento de fruição de quaisquer benefícios fiscais pelo prazo de dez anos.

Para a instauração do procedimento, o PL é muito claro ao exigir não só a caracterização do contribuinte como devedor contumaz como também a presença de indícios da prática de ato ilícito (doloso, fraudulento ou simulado). Esse é outro aspecto que merece atenção: não é a caracterização do devedor como contumaz que autoriza a instauração e posterior aplicação de restrições administrativas, mas a existência de um comportamento efetivamente inidôneo por ele praticado. Aliás, essa é a tônica do PL, expressa em sua exposição de motivos: o objetivo é alcançar contribuintes que praticam atos ilícitos, não aqueles que apenas tenham tributos em aberto.

Embora a instauração do procedimento exija somente a presença de indícios, a efetiva aplicação das restrições depende de prova da prática dos atos ilícitos descritos na norma.[3] Apesar dessa previsão, é de constitucionalidade duvidosa a aplicação de sanções administrativas de tamanha gravidade, que podem impedir a pessoa física ou jurídica de exercer sua atividade profissional ou social, sem que haja controle jurisdicional prévio. Parece-nos clara a violação à garantia do devido processo legal. Não há como se cogitar, em observância satisfatória da ampla defesa e do contraditório, um procedimento – especialmente quando envolve limitação drástica de direitos – em que o julgador não é investido de poderes jurisdicionais, não sendo imparcial justamente porque é parte interessada.

Além disso, a medida nos parece desproporcional aos fins visados. Se a ideia é criar mecanismos que tornem mais efetivo o recebimento do crédito tributário, não é com o cancelamento do CPF e do CNPJ de pessoas físicas e jurídicas que esse objetivo será alcançado. Bem ao contrário: a criação de restrições ao exercício da atividade social e econômica impede a produção de riquezas e, consequentemente, o pagamento de tributos.

É bem verdade que o pretenso exercício de atividades econômicas não pode se prestar a encobrir a prática de atos ilícitos, que devem ser estancados. Para isso, no entanto, a Fazenda Pública já conta com mecanismos muito eficazes no ordenamento jurídico atual, como a medida cautelar fiscal, que o próprio PL, em outros dispositivos, busca robustecer.[4]

Melhor seria se o procedimento para caracterizar restrições administrativas constituísse mecanismo preparatório de coleta de evidências a justificar o ajuizamento futuro de medida judicial em face do devedor, ainda que destinada ao cancelamento de CPF ou CNPJ, caso comprovado em juízo o desvio de finalidade no exercício de atividade econômica, utilizada como subterfúgio para a prática de ilícitos tributários.

O PL permite ainda que a Procuradoria-Geral da Fazenda Nacional (PGFN) ofereça condições diferenciadas para quitação de débitos inscritos em dívida ativa e que sejam classificados pela autoridade fazendária como irrecuperáveis ou de difícil recuperação. Nessas hipóteses, desde que não haja indícios de esvaziamento patrimonial, poderão ser concedidos descontos de até 50% do valor consolidado da dívida. Os descontos podem ser aplicados sobre multa e juros, para pagamento à vista ou em até 60 parcelas. Não serão aplicáveis os descontos para (i) multas que, em lançamento de ofício, visem punir sonegação fiscal, fraude e conluio, na forma prevista na Lei nº 4.502/64;[5] (ii) créditos relativos ao Simples Nacional ou ao FGTS; (iii) créditos inscritos em dívida ativa há menos de dez anos.

Compete à PGFN regulamentar a fixação de descontos, inclusive com base na recuperabilidade do crédito e no prazo para sua quitação.

A proposta, aqui, parece razoável e destinada efetivamente ao recebimento do crédito tributário. Contempla a possibilidade de celebração de negócio jurídico extrajudicial entre Fazenda Pública e contribuinte, no bojo dos modernos e eficazes meios alternativos de resolução de controvérsias.

A principal crítica diz respeito ao tempo mínimo pelo qual o débito deve estar inscrito em dívida ativa (dez anos) para que seja passível de submissão ao negócio jurídico extraprocessual. Se o objetivo é compor a lide tributária, e se a autoridade fazendária já tem liberdade para classificar o crédito como irrecuperável ou de difícil recuperação, bem como para fixar percentuais de desconto com base no grau de sua recuperabilidade e no tempo para recebimento dos valores, esse prazo pode inviabilizar a efetiva satisfação do crédito, ainda que parcialmente.

Espera-se que, durante o debate democrático que deve permear o processo legislativo, esses e outros aspectos sejam objeto de maior reflexão, para que a cobrança e o recebimento da dívida tributária atendam aos anseios da sociedade, sem violar direitos fundamentais do contribuinte.

[1] O débito que não esteja com a exigibilidade suspensa.

[2] Participação no fato gerador, sucessão, vínculo com o fato gerador, responsabilidade de gestores por atos praticados com infração à lei ou aos estatutos ou com excesso de poderes, entre outras hipóteses expressamente previstas.

[3] O art. 2º do PL permite a instauração do procedimento administrativo para caracterização e aplicação de restrições administrativas nas hipóteses em que haja indícios de que: (i) a pessoa jurídica tenha sido instituída para a prática de fraude fiscal estruturada, inclusive em proveito de terceiros; (ii) a pessoa jurídica esteja constituída por interpostas pessoas que não sejam os verdadeiros sócios ou acionistas ou o verdadeiro titular, na hipótese de firma individual; (iii) a pessoa jurídica participe de organização constituída com o propósito de não recolher tributos ou de burlar os mecanismos de cobrança de débitos fiscais; e (iv) a pessoa física, devedora principal ou corresponsável, deliberadamente oculta bens, receitas ou direitos, com o propósito de não recolher tributos ou de burlar os mecanismos de cobrança de débitos fiscais.

[4] Não é objeto deste artigo a parte do PL dedicada a alterações na Lei nº 8.397/92, que disciplina a medida cautelar fiscal. De toda forma, é importante esclarecer que esse instrumento, tal qual atualmente regulado, já confere suficiente (quiçá exacerbada) proteção ao crédito tributário. Algumas das novas normas propostas são claramente inconstitucionais, ao novamente confundirem a pessoa do pretenso devedor com terceiros, criando regras de responsabilidade pelo mero não pagamento do tributo.

[5] Artigos 71, 72 e 73.

- Categoria: Infraestrutura e Energia

Criadas pela Lei nº 12.431/11 para promover a participação dos investimentos privados no financiamento do setor de infraestrutura no Brasil, as debêntures de infraestrutura vêm ganhando cada vez mais força desde 2016, com a redução da participação do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) no financiamento de novos projetos e a estabilização das condições macroeconômicas nacionais.

De acordo com informações divulgadas pela Secretaria de Política Econômica do Ministério da Economia, as emissões de debêntures de infraestrutura em 2018 atingiram R$º23,9 bilhões, contra apenas R$º9,1 bilhões em 2017 e R$º4,4 bilhões em 2016.

De maneira geral, o principal atrativo desses instrumentos para os investidores é a incidência de imposto de renda com alíquotas reduzidas sobre os rendimentos auferidos.

Podem se beneficiar da emissão de debêntures de infraestrutura projetos de investimento desenvolvidos nos segmentos de logística e transporte, mobilidade urbana, energia, telecomunicações, radiodifusão, saneamento básico e irrigação, desde que integrem o Programa de Parcerias de Investimentos (PPI) ou sejam considerados prioritários pelo ministério setorial, nos termos do Decreto nº 8.874/16.

Nesse contexto, o governo tem se debruçado sobre possíveis mudanças na atual regulamentação das debêntures de infraestrutura para criar um ambiente ainda mais favorável para os investimentos privados, com especial atenção aos fundos de pensão, fundos de renda fixa e investidores estrangeiros. Para tanto, está em discussão um conjunto de alterações à Lei 12.431 e ao Decreto 8.874 relacionadas aos seguintes temas:

- possibilidade de emissão de um novo tipo de debêntures de infraestrutura batizado de “série 2”, que não contaria com a isenção do imposto de renda para pessoas físicas, mas ofereceria taxas de rentabilidade mais elevadas aos investidores em geral em contrapartida à possibilidade de o emissor abater dos tributos incidentes sobre seu resultado mais de 100% dos juros a serem pagos aos investidores. Tal alteração tem como objetivo melhorar as perspectivas de retorno para os investidores pessoa jurídica, favorecendo, em especial, a atração dos grandes fundos de pensão, os quais, em regra, têm maior preocupação com o retorno dos investimentos do que com benefícios fiscais relacionados aos resultados dos investimentos;

isenção do imposto de renda para os rendimentos auferidos por investidores estrangeiros, melhorando a atratividade das debêntures de infraestrutura e fomentando a captação de recursos no exterior para o financiamento do setor de infraestrutura;

aumento, de 24 para 60 meses, do prazo das despesas passíveis de reembolso com os recursos captados por meio da emissão de debêntures de infraestrutura. Tal mudança tem como propósito assegurar maior flexibilidade para o desenvolvimento dos projetos de infraestrutura, uma vez que, para mitigar parcialmente os riscos do projeto a serem assumidos pelos investidores, é bastante comum a emissão das debêntures de infraestrutura somente depois que os projetos estejam mais avançados e já tenham recebido boa parte do investimento necessário para sua implementação;

alteração das regras de enquadramento dos fundos de investimento em infraestrutura, que atualmente têm dois anos para compor uma carteira com pelo menos 85% de debêntures de infraestrutura. Como tal prazo pode desestimular o recebimento de novos aportes por tais fundos para evitar possíveis desenquadramentos ao longo do tempo, discute-se a criação de uma média móvel de 6 meses para avaliar a composição dos fundos, assegurando aos gestores maior flexibilidade temporal para cumprir as exigências de composição de carteira definidas pela Lei nº 12.431; e

mudanças no processo de enquadramento dos projetos de investimento como prioritários nos termos do Decreto nº 8.874. Em síntese, a proposta seria estabelecer um procedimento simplificado para o processo de análise e enquadramento, de forma que, atendidos determinados requisitos de relevância, os projetos não mais precisem passar pelo crivo do ministério responsável, como acontece hoje com os que integram o Programa de Parcerias de Investimentos (PPI).

As alterações apresentadas ainda estão sendo discutidas pelo governo e não foram propriamente objeto de um projeto de lei apresentado ao Congresso Nacional até o momento, mas é inquestionável que estamos diante de um novo capítulo da história do financiamento de projetos de infraestrutura no Brasil. Abordando boa parte das atuais demandas do mercado em relação às debêntures de infraestrutura, as mudanças em discussão poderão viabilizar a criação de melhores condições para que o setor privado assuma posição preponderante como financiador de longo prazo dos projetos de infraestrutura no Brasil.

- Categoria: Tributário

Há duas principais formas de defesa na execução fiscal: a exceção de pré-executividade e os embargos à execução. A primeira é apresentada nos próprios autos, sem necessidade de garantia do crédito tributário em discussão, ou seja, é menos onerosa ao contribuinte. No entanto, seu cabimento é limitado às situações que não demandam dilação probatória ou em que as questões possam ser conhecidas de ofício pelo magistrado, nos termos da Súmula n° 393 do Superior Tribunal de Justiça (STJ).

Diante dessa restrição, o contribuinte/executado tem como único meio de defesa, na grande maioria dos casos, os embargos à execução fiscal. A exigência para que eles sejam admitidos é o oferecimento de garantia nos termos da Lei n° 6.830/80 (Lei de Execução Fiscal – LEF), o que sai mais caro para o contribuinte.

Com a edição da Lei n° 13.043/14, que deu nova redação ao art. 9°, II, da LEF para facultar ao executado a possibilidade de “oferecer fiança bancária ou seguro-garantia”, e com o entendimento do STJ de que ambas as garantias estão equiparadas ao depósito judicial, tais meios se tornaram as formas mais comuns de garantia em execução fiscal, justamente por serem menos onerosas ao contribuinte que o depósito integral do montante em discussão.

A despeito disso, na hipótese de o recurso ou dos embargos à execução do contribuinte não serem dotados de efeito suspensivo, são cada vez mais frequentes os pedidos do fisco para que a fiança ou o seguro sejam convertidos em depósito judicial, mediante expedição de ofício à instituição financeira ou seguradora para que realize imediatamente os depósitos dos valores em discussão.

Em regra, os pedidos do fisco têm como fundamento a Súmula n° 317 do STJ – segundo a qual é definitiva a execução de título extrajudicial, ainda que a apelação contra a sentença que julgue os embargos improcedentes esteja pendente – e decisões da 2ª Turma do STJ[1] que admitem a liquidação da fiança ou do seguro, condicionando o levantamento da quantia depositada ao trânsito em julgado.

Tal condição decorre da interpretação do §2º do art. 32 da LEF: “Após o trânsito em julgado da decisão, o depósito, monetariamente atualizado, será devolvido ao depositante ou entregue à Fazenda Pública, mediante ordem do Juízo competente”.

Somente uma leitura apressada desse dispositivo poderia levar à conclusão de que apenas os depósitos – e não as demais garantias – teriam eficácia até o trânsito em julgado e, portanto, seria legítimo o pleito fazendário de liquidação do seguro ou da garantia quando o recurso ou os embargos à execução do contribuinte não têm efeito suspensivo.

No entanto, a partir de leitura sistemática dos artigos 9º, §3º, 15, I, e 32 da LEF e da análise do entendimento do STJ, conclui-se que tanto a fiança quanto o seguro têm status legal equivalente ao do depósito em dinheiro, sendo legítima a sua liquidação (conversão em depósito) somente após o trânsito em julgado da discussão.

Não foi outra a conclusão a que chegou a 1ª Turma do STJ[2] ao consignar que a execução da fiança bancária oferecida como garantia da execução fiscal também fica condicionada ao trânsito em julgado da ação satisfativa, nos termos do mesmo §2º, do art. 32 da LEF.

Assim como o depósito, a fiança e o seguro são institutos de liquidação célere e que trazem segurança para satisfação do interesse do credor, uma vez que automaticamente conversíveis em dinheiro ao fim do feito executivo. Eles também não estão sujeitos a depreciação, uma vez que têm cláusula de atualização automática do valor garantido nos mesmos parâmetros da dívida executada.

Do ponto de vista jurídico ou econômico, não faz nenhum sentido atribuir tratamento distinto às modalidades de garantia. Para o credor, no caso a Fazenda Pública, não há diferença. Portanto, a postura do fisco batizada de “Projeto Garantia”[3] é medida incompatível com a legislação de regência e com a jurisprudência do STJ, em claro descompasso com os princípios da razoabilidade, da proporcionalidade e da continuidade da atividade empresarial. O único objetivo do credor nesses casos é utilizar os valores depositados em juízo para fazer jus aos seus compromissos.

Isso porque os valores depositados são transferidos à conta única do ente público, integralmente no âmbito federal e parcialmente no âmbito estadual e municipal,[4] sendo utilizados na atividade financeira orçamentária para fazer frente ao pagamento de despesas.

É certo que a execução fiscal deve ser operada de modo menos gravoso ao executado, como também que ela tem por finalidade satisfazer o interesse do credor. Conforme reconheceu a 3ª Turma do STJ,[5] a fiança e o seguro representam a perfeita harmonização entre o princípio da efetividade da tutela executiva para o credor e o princípio da menor onerosidade para o executado, conferindo maior proporcionalidade aos meios de satisfação do crédito ao exequente.

A prematura liquidação da carta de fiança ou garantia traz apenas prejuízos aos contribuintes/executados, que precisam reembolsar imediatamente valores possivelmente dispendidos pela instituição financeira ou efetuar depósito em atenção às determinações contratuais.

A conversão da fiança ou do seguro em depósito judicial equivale à conversão em renda dos depósitos para a satisfação do crédito executado, medida cabível tão somente após o trânsito em julgado. Foi o que decidiu a 2ª Turma do STJ,[6] diante da especificidade do art. 32, §2º, da LEF.

Vale lembrar ainda que o art. 19, II, da LEF só admite a intimação da instituição financeira para pagar o crédito exequendo quando os embargos à execução tenham sido definitivamente rejeitados, ou seja, tenham transitado em julgado.

Admitir a liquidação prematura de garantias como a carta de fiança ou seguro contraria o intuito do legislador, que facultou ao contribuinte medidas menos custosas para garantir o débito tributário, sem comprometer o fluxo de caixa e a atividade regular da empresa, em sintonia com os princípios de acesso à justiça, contraditório e ampla defesa.

O ministro Ayres Britto,[7] ao abordar especificamente o problema da liquidação da fiança bancária, afirmou que “a falta de pronunciamento definitivo do tribunal não pode, contudo, constituir ameaça à segurança jurídica dos contribuintes, especialmente quando implica grave risco de constrição patrimonial potencialmente indevida. É evidente que o perigo de dano, neste caso, corre contra o contribuinte”.

Permitir a liquidação prematura de garantias idôneas de forma indiscriminada e injustificada, em última análise, impacta o sistema financeiro, uma vez que seguradoras e bancos passarão a ofertar cartas de fianças e seguros com taxas e juros mais altos, esvaziando os institutos e onerando ainda mais os contribuintes.

A despeito da ausência de prejuízo para a Fazenda Pública e da irreversibilidade da conversão das garantias em depósito judicial, a aplicação ou não do art. 32, §2º, da LEF à fiança e ao seguro gera divergência de entendimentos nos tribunais regionais e causa insegurança aos contribuintes.

Por afetar inúmeros contribuintes, o tema exige a manifestação definitiva do STJ sobre tais aspectos, na qualidade de intérprete maior da legislação infraconstitucional, atento à sua função uniformizadora da jurisprudência nacional. O estabelecimento da mais correta e razoável interpretação do art. 32, §2º, da LEF é essencial para a aplicação dos princípios da máxima eficácia da execução e da menor onerosidade para o executado.

[1] (AgRg na MC 18.155/RJ, Rel. Ministro Castro Meira, Segunda Turma, DJe 16/8/2011; RCDESP na MC 15.208/RS, Rel. Ministro Mauro Campbell Marques, Segunda Turma, DJe 16/4/2009)

[2] (REsp 1033545/RJ, Rel. Ministro Luiz Fux, Primeira Turma, julgado em 28/04/2009, DJe 28/05/2009)

[3] Empresas são obrigadas a trocar seguro por depósito em execuções. Valor Econômico, 2019, disponível em: <https://www.valor.com.br/legislacao/6376875/empresas-sao-obrigadas-trocar-seguro-por-deposito-em-execucoes>. Acesso em: 05.08.2019.

[4] No âmbito federal, a disciplina está na Lei nº 9.703/98, artigo 1º, parágrafo 2º. No estado de São Paulo, o repasse à conta única do Tesouro é de 75%, conforme Decreto nº 62.411/17, artigo 1º, I

[5] (REsp 1691748/PR, Rel. Ministro Ricardo Villas Bôas Cueva, Terceira Turma, julgado em 07/11/2017, DJe 17/11/2017)

[6] (AgRg no AREsp 123.976/RS, Rel. Ministro Herman Benjamin, Segunda Turma, julgado em 26/06/2012, DJe 01/08/2012)

[7] (AC 1776 AgR, Relator Ministro Ayres Britto, DJe-113 01-10-2007)

- Categoria: Tecnologia

O Banco Central e o Conselho Monetário Nacional (CMN) aprovaram as normas que faltavam[1] para regulamentar a Lei do Cadastro Positivo (Lei nº 12.414/11), cuja redação foi alterada pela Lei Complementar nº 166/19. Apesar da regulamentação, ainda há dúvidas sobre as implicações dessas leis para a privacidade e a segurança de dados pessoais dos cidadãos brasileiros, tema que demanda especial atenção por causa da Lei Geral de Proteção de Dados (LGPD). A interface entre a Lei do Cadastro Positivo e a LGPD, considerando seus aspectos convergentes e divergentes, é analisada neste artigo.

CONVERGÊNCIAS

Em vigor desde 9 de julho deste ano, a nova redação da Lei de Cadastro Positivo altera o sistema de inclusão de dados para a formação de histórico de crédito dos consumidores brasileiros, que passa a ser automatizada. Isso significa que o titular dos dados não precisará mais consentir expressamente com a inclusão. Os dados serão tratados para gerar uma nota de crédito (score) do consumidor com base em seu histórico, o que ajudará a informar o quanto ele é “bom pagador”.

A figura do consentimento expresso para autorizar e legitimar o tratamento de dados pessoais foi tida por muitos como regra de ouro, inclusive para a finalidade do Cadastro Positivo, de acordo com o modelo original da norma. Ocorre que, do ponto de vista prático, ter o consentimento prévio como base legal exclusiva para tratamento de dados pessoais pode acabar por inviabilizar atividades econômicas importantes.

Por esse motivo – e a exemplo do que foi feito no Regulamento Geral sobre a Proteção de Dados da União Europeia (GDPR, na sigla em inglês) – o legislador atenuou o protagonismo do consentimento na LGPD ao listar, no art. 7º da lei, outras hipóteses legais para o tratamento de dados pessoais (bases legais), atrelando-as necessariamente à observância de fundamentos (art. 2º) e princípios (art. 6º). Em tais casos, o tratamento de dados pessoais sem o consentimento de seus titulares não implica necessariamente descumprimento da LGPD.

Uma dessas hipóteses legais é a proteção do crédito, estabelecida no art. 7º, X, da LGPD. Segundo esse artigo, o tratamento de dados pessoais sem consentimento do titular estaria autorizado pela LGPD tendo em vista as finalidades estabelecidas no art. 7º da Lei do Cadastro Positivo: i) realizar análise de risco de crédito do cadastrado (titular dos dados pessoais); e ii) subsidiar a concessão ou extensão do crédito e a realização de venda a prazo ou outras transações comerciais e empresariais que impliquem risco ao consulente.

A Lei do Cadastro Positivo também prevê a possibilidade de exclusão das informações inseridas no cadastro mediante requerimento do cadastrado. O sistema de cadastro, portanto, deixa de ser opt-in, ao retirar a necessidade de consentimento, e passa a ser opt-out, ao permitir que o cadastrado solicite sua exclusão a qualquer momento, medida que se mostra em consonância com a LGPD.

Há outros aspectos da Lei do Cadastro Positivo que demonstram uma preocupação do legislador com os princípios da finalidade, adequação, necessidade e transparência da LGPD, como: i) a garantia aos cadastrados de que poderão requerer a correção ou o cancelamento do cadastro (art. 5º, I e III);ii) a possibilidade de acesso do cadastrado às suas informações no banco de dados (art. 5º, II); iii) a informação aos cadastrados dos critérios considerados para a análise de risco de crédito (art. 5º, IV); e iv) a necessidade de informação prévia aos cadastrados sobre a identidade do gestor responsável pelos dados e sobre o armazenamento e o objetivo do tratamento dos dados pessoais (art. 5º V), que deve estar em consonância com o cumprimento da finalidade para a qual os dados pessoais foram coletados (art. 5º VII).

DIVERGÊNCIAS

Embora a base legal do art. 7º, X, da LGPD sustente o formato de coleta de dados pessoais proposto pela nova Lei do Cadastro Positivo, não houve preocupação neste último texto legal em seguir as definições da LGPD, que, por ter caráter geral em relação às leis específicas de proteção de dados, deveria ser observada.

É o que ocorre, por exemplo, com o termo “dado pessoal sensível”, definido no art. 5º, II, da LGPD, que tem o mesmo significado da expressão “informações sensíveis”, art. 3º, § 3º, II, da Lei do Cadastro Positivo:

|

Dado pessoal sensível (LGPD) |

Informações sensíveis (Cadastro Positivo) |

|

Dado pessoal sobre origem racial ou étnica, convicção religiosa, opinião política, filiação a sindicato ou a organização de caráter religioso, filosófico ou político, dado referente à saúde ou à vida sexual, dado genético ou biométrico, quando vinculado a uma pessoa natural. |

Aquelas pertinentes à origem social e étnica, à saúde, à informação genética, à orientação sexual e às convicções políticas, religiosas e filosóficas. |

Outro desencontro ocorre quanto à base legal da responsabilidade solidária do banco de dados, da fonte e do consulente por danos causados ao cadastrado. Apesar de a LGPD estabelecer expressamente a possibilidade de controladores e operadores responderem solidariamente pelos danos causados aos titulares, a nova redação da Lei do Cadastro Positivo não faz referência à LGPD, mas apenas ao Código de Defesa do Consumidor.

Além disso, a nova Lei do Cadastro Positivo apresenta algumas lacunas em seu texto em relação a como devem ser cumpridas as obrigações nela previstas, o que pode gerar confusão sobre a responsabilidade de tratamento de dados pessoais.

A primeira delas diz respeito à ausência de maiores detalhes sobre o funcionamento do canal para cancelamento do cadastro, que deve ser fornecido obrigatoriamente por todo gestor. Tampouco há informações suficientes sobre o direito do titular de ter acesso facilitado às informações sobre o tratamento de seus dados pessoais. De acordo com a LGPD, esse tratamento inclui toda operação realizada com dados pessoais, como as que se referem a coleta, produção, recepção, classificação, utilização, acesso, reprodução, transmissão, distribuição, processamento, arquivamento, armazenamento, eliminação, avaliação ou controle da informação, modificação, comunicação, transferência, difusão ou extração.

Nesse sentido, apesar da Lei do Cadastro Positivo prever a obrigação de esclarecimentos sobre quais elementos e critérios serão utilizados para compor o score – o que também é uma forma de tratamento de dados – não há obrigação de fornecer informações transparentes sobre o fluxo de vida dos dados pessoais do titular.

E não só. A ausência de designação de uma única autoridade competente para fiscalização do cumprimento da Lei do Cadastro Positivo é mais um problema.

Embora muitas das relações jurídicas dos cadastrados consistam em relações de consumo – o que atrai a atuação dos órgãos do Sistema Brasileiro de Defesa do Consumidor –, o órgão central nesse processo deve ser a Autoridade Nacional de Proteção de Dados (ANPD), responsável por zelar pela proteção de dados pessoais.

A figura da ANPD foi criada pela Medida Provisória nº 869/18, que recentemente foi convertida na Lei nºº13.853/19. Entre as novidades incluídas pela lei no texto da LGPD, fixou-se que as normas sobre a ANPD estão em vigor desde 28 de dezembro do ano passado, enquanto as demais disposições da LGPD passam a vigorar em agosto de 2020.

Nesse sentido, o legislador foi desatento quanto às disposições sobre a ANPD, pois poderia ter se valido delas na elaboração da Lei do Cadastro Positivo, publicada no Diário Oficial em 9 de abril deste ano.

Ainda que o novo Cadastro Positivo entre em vigor quase um ano antes da vigência da LGPD, a designação da ANPD, sem dúvida, demonstraria uma preocupação mais efetiva do legislador quanto à proteção de dados dos consumidores brasileiros no processo de formação de histórico de crédito. Mesmo assim, considerando que caberá à ANPD supervisionar operações de tratamento de dados e editar normas complementares sobre o tema, será de competência dela, provavelmente, impor medidas adicionais de cuidado e transparência para esclarecer a legalidade ou ilegalidade de determinadas condutas no âmbito do novo Cadastro Positivo.

CONCLUSÕES

Curiosamente, entre as leis que versam sobre proteção de dados pessoais no mundo, a brasileira é a única a prever a proteção ao crédito como uma de suas bases legais para o tratamento de dados.

Essa previsão possibilitou que a nova Lei do Cadastro Positivo esteja em consonância com a LGPD, já que não é mais necessário obter o consentimento do titular/cadastrado para usar os dados conforme as finalidades da lei. Sob esse aspecto, os dois textos convergem e conversam entre si.

Contudo, essa conversa poderia ser mais clara. Ainda que a LGPD não estivesse em vigor quando da publicação da nova Lei do Cadastro Positivo, esta poderia ter utilizado os conceitos da LGPD sem prejuízo algum.

Afinal de contas, o adjetivo “geral” contido na LGPD não deve ser desprezado: essa lei é a base normativa do microssistema brasileiro de proteção de dados pessoais, o que pode gerar discussões sobre o regime jurídico aplicável ao Cadastro Positivo naquilo que as duas leis conflitarem ou, de outra forma, não se harmonizarem perfeitamente.

[1] A Resolução nº 4.737 e a Circular nº 3.955 regulamentam o funcionamento do sistema para registro no Banco Central e a formação do cadastro.

- Categoria: M&A e private equity

É inegável que a tecnologia se torna cada vez mais parte da nossa rotina. Quem diria, dez anos atrás, que iríamos pagar nossas contas, investir, chamar um táxi ou fazer compras com apenas um toque no celular? Esses hábitos são tão banais hoje em dia que a próxima novidade já não chega como grande surpresa.

Essas empresas inovadoras, com grande potencial para crescimento em um mercado que busca ideias disruptivas a todo momento (e que, portanto, exigem financiamento), são cada vez mais atrativas para grandes investidores. Em 2018, de acordo com o levantamento da ABStartups, cinco empresas brasileiras de tecnologia ultrapassaram o valor de avaliação de US$ 1 bilhão: iFood, 99, Nubank, PagSeguros e Stone. São os unicórnios tupiniquins.

Esse crescimento chamou a atenção de investidores locais e internacionais com apetite para alocar seus recursos em projetos inovadores e com potencial para gerar retornos rápidos e robustos. Tal movimento resultou em um crescimento vertiginoso das operações de M&A no setor.

Seguindo a lógica do mercado internacional e o dinamismo típico desse segmento, os empreendedores de tecnologia buscam um capital investidor “barato” e, talvez mais importante, que não imponha demasiadas restrições e obrigações. O anseio, contudo, é confrontado com um sistema legal codificado como o brasileiro, em que a interpretação deve ser feita de acordo com as regras estabelecidas, e que não consegue se ajustar rapidamente aos novos costumes trazidos por essas empresas. O trâmite de aprovação de mudanças legais é burocrático e demanda tempo. Como exemplos, vimos recentemente amplas discussões sobre como enquadrar as atividades desempenhadas pelos motoristas de aplicativos e um acalorado debate sobre a regulamentação do compartilhamento de patinetes e bicicletas.

Afora as discussões regulatórias decorrentes das atividades desempenhadas, temas relacionados às contingências fiscais e trabalhistas (com seus riscos de contaminação não apenas das empresas-alvo, mas também dos próprios investidores) continuam sendo um dos grandes focos da discussão e negociação nos investimentos em empresas de tecnologia (além de outros, como privacidade e proteção de dados). É comum haver um certo “choque” entre o dinamismo e a velocidade dos empreendedores de tecnologia e um processo mais criterioso de auditoria e negociação de um pacote de indenização que proteja os investidores contra possíveis perdas e contaminações.

Assim, o desafio de assegurar a proteção aos investidores e, ao mesmo tempo, garantir o financiamento das empresas de tecnologia, sem entravar as negociações por prazos delongados, gera algum descompasso nos M&As do setor. Investidores com mais apetite ao risco tendem a adotar uma postura “menos exigente” e, muitas vezes, levam vantagem sobre seus pares no mercado brasileiro cada vez mais competitivo.

Por outro lado, a estruturação de operações de M&A envolvendo empresas de tecnologia ganha novo peso, a fim de possibilitar uma blindagem maior do investidor aos riscos associados ao investimento. Nesse contexto, são comuns estruturas de investimento alicerçadas em dívidas conversíveis ou investimentos feitos via holdings constituídas no exterior.

É inegável que cada operação tem a sua peculiaridade, razão pela qual se torna ainda mais fundamental analisar os aspectos específicos de cada investimento. De qualquer forma, o mercado tem desenvolvido alternativas para que a segurança desejada pelo investidor não impeça o financiamento dessas novas plataformas, que operam com um dinamismo peculiar. Com o tempo, o mercado sedimentará a medida correta entre tal dinamismo e o conservadorismo típico de operações de M&A.

- Categoria: Concorrencial e antitruste

O Conselho Administrativo de Defesa Econômica (Cade) estabeleceu novas regras sobre o trâmite de procedimentos administrativos para apuração de atos de concentração (Apac) – por meio dos quais o órgão investiga e pune a consumação antecipada desses atos, também conhecida como gun jumping – e definiu parâmetros para o cálculo da multa aplicável. As mudanças foram publicadas na Resolução nº 24/19.

De acordo com a Lei nº 12.529/2011 (Lei de Defesa da Concorrência), a consumação total ou parcial de um ato de concentração antes da obtenção da aprovação do Cade pode ser punida com multa entre R$ 60 mil e R$ 60 milhões e nulidade de atos praticados, sem prejuízo da possível abertura de processo administrativo para investigação de conduta anticompetitiva.

Até a edição da nova resolução, o Cade calculava a multa por gun jumping com base nos fatores gerais previstos para o cálculo de qualquer pena prevista na Lei de Defesa da Concorrência, como gravidade da infração, boa-fé do infrator, situação econômica, efeitos econômicos negativos produzidos no mercado, grau de lesão à livre concorrência e reincidência.

O órgão havia imposto ou negociado multas por gun jumping em 17 operações até então. Em dez delas, o valor desembolsado por infratores foi inferior a R$ 1 milhão. Em outros seis casos, o valor das multas variou entre R$ 1 milhão e R$ 3 milhões. A multa recorde aplicada foi de R$ 30 milhões.

A nova resolução estabelece que a multa em casos de gun jumping parte de uma pena-base de R$ 60 mil, sendo majorada: (a) pelo decurso do prazo, em 0,01% do valor da operação por dia de atraso, contado da data da consumação até a notificação do ato de concentração ou da emenda, caso houver; (b) pela gravidade da conduta, em até 4% do valor da operação; e (c) pela intencionalidade, em até 0,4% do faturamento médio dos grupos econômicos envolvidos, conforme a boa-fé do infrator.

O valor da pena-base acrescido dessas majorantes pode ser reduzido em função do momento de notificação: 50% no caso de notificação espontânea da operação antes do recebimento de denúncia ou representação pelo Cade; 30% no caso de notificação após o recebimento de denúncia ou representação pelo Cade, porém antes da instauração de Apac; e 20% no caso de notificação após a instauração de Apac e antes da decisão final pela condenação.

O objetivo da Resolução nº 24/19 é conferir maior previsibilidade para o valor da multa aplicável, mas não eliminar por completo a discricionariedade do órgão na dosimetria da pena. Além disso, a resolução promove claros incentivos para a notificação espontânea de operações que possam ser objeto de questionamento por gun jumping. Por outro lado, espera-se também um endurecimento das sanções, em especial no caso de operações de alto valor entre grupos de grande porte, que, de acordo com os parâmetros estipulados, invariavelmente estarão sujeitas a multas milionárias, ainda que não apresentem quaisquer preocupações concorrenciais.

- Categoria: Trabalhista

Mesmo sem a anuência do sindicato, o Tribunal Superior do Trabalho (TST) homologou pedidos de desistência de empregados em ação coletiva movida contra duas empresas. A decisão recente foi proferida no Processo nº 0010795-82.2015.5.03.0179.

O Sindicato dos Empregados em Empresas de Processamento de Dados, Serviços de Informática e Similares do Estado de Minas Gerais (Sindados/MG) ajuizou as ações coletivas buscando o cumprimento das cláusulas das convenções coletivas de trabalho. Em defesa, as empresas apresentaram pedidos de desistência formulados pelos empregados, que foram homologados pelo juízo de primeira instância, gerando, consequentemente, a extinção do processo em relação a eles.

Acolhendo recurso do sindicato, o Tribunal Regional do Trabalho (TRT) da 3ª Região anulou a homologação das desistências, por entender que a renúncia dos direitos reivindicados na ação de cumprimento não teria eficácia em decorrência do princípio da irrenunciabilidade dos direitos trabalhistas pelos empregados.

As empresas recorreram dessa decisão ao TST, o qual entendeu que o sindicato tem legitimidade extraordinária para defender os interesses coletivos e individuais da categoria na qualidade de substituto processual. No entanto, os empregados continuam sendo titulares do direito material e, consequentemente, podem dispor do direito de ação, ou seja, desistir da ação independentemente da concordância do sindicato.

O TST fundamentou que é assegurado ao titular do direito ingressar com ação individual ou se beneficiar dos efeitos da decisão na ação coletiva, nos termos do artigo 104 do Código de Defesa do Consumidor. O tribunal esclareceu ainda que não restou comprovado nos autos que as declarações de desistência tenham qualquer vício de consentimento ou decorreram de pressão, afastando qualquer possibilidade de reconhecimento de nulidade desses documentos.

Em tempos de repercussão dos efeitos da Reforma Trabalhista, a relevância dessa decisão se acentua, pois exalta o instituto da autonomia da vontade das partes e a prevalência do interesse do real titular do direito, nesse caso, os empregados. Tal instituto foi inclusive destacado pela Reforma Trabalhista, principalmente considerando o disposto no artigo 444 da CLT.

- Categoria: Contencioso

A CVM (Comissão de Valores Mobiliários) e o STJ (Superior Tribunal de Justiça), em duas decisões proferidas no primeiro semestre, deixaram claro que as operadoras hoteleiras só podem ser responsabilizadas por irregularidades ou danos causados na oferta de condo-hotéis caso tenham participado ativamente dos esforços de venda das frações ideias aos adquirentes.

Utilizados na estruturação desses empreendimentos, os Contratos de Investimento Coletivos Hoteleiros (CIC hoteleiro) são valores mobiliários constituídos por um conjunto de instrumentos contratuais ofertados publicamente a investidores. Esses contratos contêm promessa de remuneração vinculada à participação no resultado do empreendimento, que é organizado por meio de condomínio edilício.

Esse modelo de empreendimento foi impulsionado no Brasil principalmente pela necessidade de expandir a rede hoteleira do país para atender à demanda relacionada à Copa do Mundo de 2014 e às Olimpíadas de 2016.

Apesar da pluralidade dos modelos de estruturação desse tipo de empreendimento, é comum que a construção do condo-hotel seja viabilizada por meio da constituição de uma Sociedade em Conta de Participação (SCP). Ela é composta por um sócio ostensivo e pelos demais investidores, que se tornam sócios da SCP no momento da aquisição de uma unidade imobiliária do empreendimento. A sociedade atua como administradora do empreendimento pronto e é obrigada a prestar contas e pagar dividendos aos investidores.

Outras figuras relevantes são a incorporadora, responsável por desenvolver, construir e vender o empreendimento, e as operadoras hoteleiras, contratadas para gerenciar o dia a dia do condo-hotel. O segundo grupo de empresas costuma ser formado por grandes players do ramo hoteleiro com bastante know-how e prestígio. Elas prestam serviços de administração hoteleira e, por vezes, assessoria técnica durante as obras, mas geralmente não participam do processo de compra e venda de fração ideal pelos investidores.

A deflagração de processos administrativos para apuração de irregularidades na oferta de condo-hotéis e o ajuizamento de demandas judiciais por investidores que tiveram suas expectativas frustradas, e pretendem a rescisão contratual e a reparação de danos de ordem material e moral, fizeram com que a CVM e o Poder Judiciário aprofundassem estudo acerca da responsabilidade das bandeiras hoteleiras no âmbito dos contratos de investimento coletivo.

A CVM editou a Instrução Normativa n° 602/18 para definir o conceito de “ofertante” como aquele que, de fato, realiza esforços de distribuição do CIC hoteleiro. A autarquia consignou também que a operadora hoteleira “usualmente” não é responsável pelos esforços de venda dos CIC hoteleiros e, por consequência, não se enquadra no conceito de ofertante.

Assim, estabeleceu-se um critério objetivo para aferir a responsabilidade da administradora hoteleira por irregularidades na oferta de condo-hotéis. De acordo com a norma, é preciso verificar o comportamento da administradora ao longo do processo de venda das quotas do empreendimento e analisar se ela, efetivamente e de maneira comprovada, participou de atos de distribuição pública do condo-hotel. Apenas na hipótese de ter participado ativamente dos esforços de venda, a operadora pode vir a ser responsabilizada.

A CVM aplicou tal entendimento ao decidir o processo sancionador nº 19957.011318/2017-00. Nele, restou afastada a responsabilidade de uma operadora hoteleira e de seus administradores por oferta irregular de condo-hotel, diante da ausência de indícios de que ela tenha participado da distribuição das quotas do empreendimento.

O STJ, por sua vez, em recente julgamento sobre o tema (REsp nº 1.785.802/SP), reconheceu a ilegitimidade passiva da operadora hoteleira para responder perante os adquirentes pelas perdas e danos decorrentes da não construção de um empreendimento.

De acordo com o STJ, como a operadora se obriga apenas a administrar os serviços hoteleiros após a conclusão das obras, ela não integra a cadeia de fornecimento relativa à incorporação imobiliária, motivo pelo qual não pode ser responsabilizada por danos causados a terceiros adquirentes.

- Categoria: Trabalhista

Nos artigos anteriores, abordamos algumas medidas preventivas que podem ser tomadas pelas startups para adequar seus procedimentos internos e, com isso, evitar possíveis descumprimentos da legislação trabalhista. As startups podem, no entanto, se deparar com reclamações trabalhistas movidas por seus ex-empregados ou, até mesmo, por terceiros que nem mesmo foram seus contratados diretos.

Há uma explicação: a responsabilidade trabalhista pode transbordar os limites da relação entre contratante-contratado, alcançando empresas ou pessoas que, muitas vezes, sequer tiveram participação nas irregularidades apontadas no processo. Na Justiça do Trabalho, além do devedor principal – em geral, o próprio empregador – a responsabilidade de terceiros pode se dar de duas formas:

- Responsabilidade subsidiária

Nessa hipótese, a empresa apenas deve arcar com a dívida trabalhista caso a devedora principal não o faça. Cabe à Justiça do Trabalho esgotar todas as tentativas de execução da responsável principal antes de se voltar contra a responsável subsidiária.

São duas as principais hipóteses em que essa responsabilidade é reconhecida na Justiça do Trabalho:

- Responsabilidade do tomador de serviços pelos trabalhadores terceirizados; e

- Responsabilidade dos sócios, administradores, investidores e diretores pelas dívidas trabalhistas da sociedade.

A primeira situação decorre do mero trabalho realizado por terceiros mediante a contratação de uma empresa prestadora de serviços. Nesse cenário, entende-se que a empresa tomadora de serviços (contratante) deve responder pelas verbas devidas pela prestadora de serviços (contratada) aos terceirizados que lhe prestaram serviços. É o caso, por exemplo, da empresa contratante de serviços de vigilância, que passa a ser responsável pelas verbas trabalhistas devidas a qualquer de seus vigilantes terceirizados, ainda que não seja sua empregadora.

A segunda hipótese – especialmente relevante no contexto das startups – é a da responsabilidade individual de pessoas-chave pelas dívidas trabalhistas da sociedade. Em algumas situações e mediante a devida apuração, sócios, administradores, investidores e diretores poderão responder pessoalmente por tais dívidas após esgotadas as tentativas de execução da sociedade.

Considerando a instabilidade que ronda algumas startups em seus primeiros anos, é natural que a responsabilização pessoal de seus investidores possa desencorajar aportes de capital. Porém, visando minimizar os riscos do investimento, blindar o patrimônio pessoal dos investidores e estimular o aporte de capital, houve uma importante alteração da Lei do Simples Nacional em 2016.

Com essa alteração, os aportes de capital em microempresas ou empresas de pequeno porte – principais modelos para criação de startups – não integram o respectivo capital social. Assim, tais investidores, também conhecidos como “investidores-anjo”, respondem pelas dívidas da sociedade até o limite do capital aportado. Aqueles que optarem pelo aporte em tais condições contarão com maior segurança jurídica e confiança para realizar investimentos em startups ainda na fase de desenvolvimento.

- Responsabilidade solidária

Diferentemente do que ocorre no caso acima, a empresa responsável de forma solidária poderá ser executada de forma simultânea às demais empresas acionadas na reclamação trabalhista. Não há, portanto, uma ordem a ser respeitada pelo juiz, que poderá executar qualquer uma das empresas ou, até mesmo, todas elas ao mesmo tempo. As principais hipóteses de responsabilidade solidária na Justiça do Trabalho são as seguintes:

- Grupo econômico;

- Sucessão de empresas;

- Acordos entre as partes ou previsão legal expressa; e

- Práticas fraudulentas durante a vigência do contrato.

O conceito de grupo econômico – uma das hipóteses mais frequentes na Justiça do Trabalho – está presente na Consolidação das Leis do Trabalho (CLT), em seu artigo 2º e parágrafos. Embora o texto tenha sofrido diversas mudanças ao longo dos anos, a redação atual exige que, para caracterizar o grupo econômico, é necessário comprovar: (i) a relação de direção, controle ou administração entre as empresas; (ii) o interesse integrado; (iii) a efetiva comunhão de interesses; e (iv) a atuação conjunta das empresas.

Além disso, com a conversão em lei da Medida Provisória nº 881/19 (MP da Liberdade Econômica), há expectativa de que a mera existência do grupo econômico não seja mais suficiente para o reconhecimento da responsabilidade solidária. Caso a nova redação seja aprovada pelo Congresso Nacional, será exigida também a comprovação do abuso da personalidade jurídica, identificado pelo desvio de sua finalidade ou pela confusão patrimonial. Trata-se de uma alteração altamente relevante e que terá diversos desdobramentos na forma como a Justiça do Trabalho analisa o tema.

Assim, no que diz respeito à responsabilidade subsidiária, caberá às startups redobrar seus cuidados na seleção e contratação de empresas prestadoras de serviços, optando por aquelas com melhor saúde financeira e alta reputação no mercado. Aos investidores, recomenda-se cautela não apenas na seleção das startups como também, e principalmente, na escolha da melhor modalidade de aporte, resguardando seu patrimônio pessoal.

Com relação à responsabilidade solidária, caberá às startups acompanhar de perto a saúde financeira de empresas coligadas, uma vez que, pela legislação atual, bastam poucos elementos para a configuração de um grupo econômico. Vale lembrar que esse cenário pode ser alterado de forma significativa com a conversão em lei da MP da Liberdade Econômica.

Clique aqui para ler os outros artigos da série

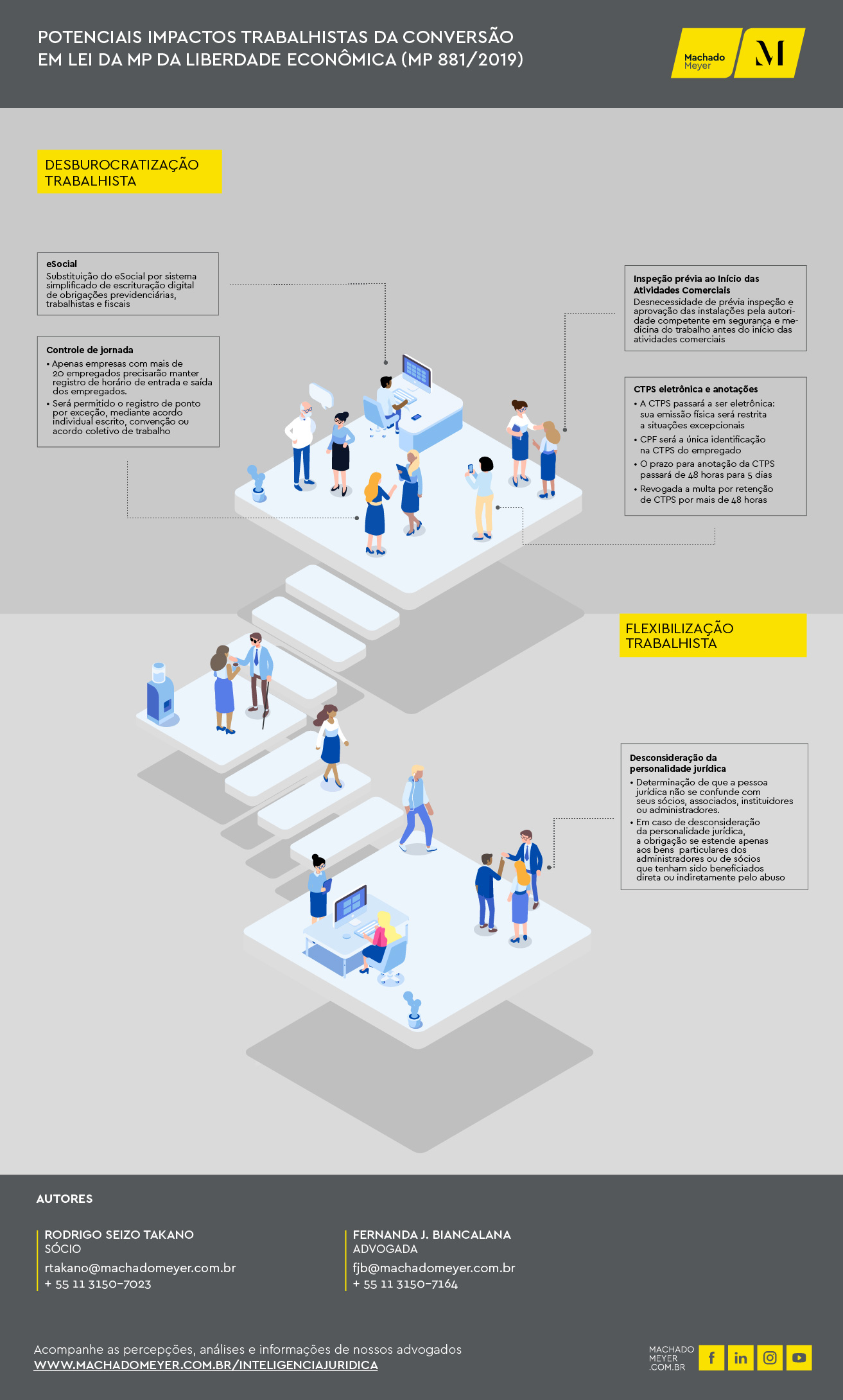

- Categoria: Trabalhista

Após sofrer diversas alterações pela aprovação pela Câmara dos Deputados em 13/08/2019, o projeto de lei proveniente da MP da Liberdade Econômica seguiu para votação no Senado Federal.

Na noite de ontem, 21/08/2019, o Senado Federal aprovou o texto do projeto de lei com a retirada de mais um ponto que impactava a legislação trabalhista: a autorização de trabalho aos domingos e feriados.

Inicialmente, o projeto de lei autorizava o trabalho aos domingos e feriados, mediante remuneração em dobro ou concessão de folga compensatória na semana, e somente precisaria coincidir com o domingo uma vez a cada quatro semanas.

Em razão dessa exclusão, a regra de trabalho aos domingos e feriados deverá permanecer conforme previsto atualmente pela legislação trabalhista.

O projeto de lei segue para sanção pelo Presidente da República até o dia 28/08/2019.

Se o projeto de lei for sancionado, a legislação trabalhista sofrerá os seguintes impactos:

- Categoria: Infraestrutura e Energia

A Resolução Normativa n° 846/2019 da Aneel (Agência Nacional de Energia Elétrica), publicada em junho, traz mudanças relevantes para o regime de penalidades do setor elétrico que indicam uma preocupação concreta do governo brasileiro em viabilizar o ingresso do país na OCDE (Organização para a Cooperação e Desenvolvimento Econômico).

Ao aprovar os procedimentos, parâmetros e critérios para a imposição de penalidades aos agentes do setor de energia elétrica, a REN 846/2019 altera as disposições existentes na REN 063/2004, que dispunha sobre o mesmo tema. Conforme o artigo 49 da nova resolução, os dispositivos nela presentes entrarão em vigor seis meses após a data de sua publicação (18 de dezembro deste ano) – com exceção das regras referentes a parcelamento de débitos, que passaram a valer imediatamente.

A nova resolução é resultado de oito anos de discussão sobre possíveis revisões nos procedimentos e critérios de aplicação de penalidades aos agentes do setor elétrico e segue os princípios da OCDE contidos no documento “Recomendação do Conselho sobre Política Regulatória e Governança”, publicado nesse período.

Uma das inovações do texto são as diretrizes gerais contidas no art. 2°, que prevê a fiscalização para a educação e a orientação dos agentes do setor de energia elétrica. Tal mudança está de acordo com os conceitos da OCDE de regulação responsiva, a fim de que os benefícios econômicos, sociais e ambientais justifiquem os custos imputados aos agentes do sistema.

Da mesma forma, em linha com a terceira recomendação da OCDE, o art. 3° da REN 846/2019 confere um papel de destaque às superintendências de fiscalização no que se refere às competências de monitoramento, controle, prevenção de práticas ilegais e análise de desempenho e de riscos relacionadas à atuação dos agentes setoriais. Além disso, em seu art. 4°, a REN 846/2019 estipula planos de resultados aos agentes para melhoria de desempenho, o que demonstra o novo papel orientador que a Aneel pretende assumir.

Uma Aneel mais orientadora também pode ser identificada nas mudanças previstas no art. 5º da REN 846/19, que adiciona dois novos tipos de penalidades à lista existente na REN 063/2004: (i) a obrigação de fazer e (ii) a obrigação de não fazer, as quais buscam compensar ou corrigir atos que afetem consumidores e usuários, a fim de melhorar os serviços oferecidos pelos empreendimentos e orientar os agentes do setor elétrico a adotar as melhores condutas.

A esse respeito, conforme prescreve o art. 15 da REN 846/2019, a penalidade para as obrigações de fazer ou de não fazer deve: (i) ser compatível com as obrigações relacionadas às competências regulatória e fiscalizatória da Aneel; (ii) estar relacionada com a infração cometida, sendo vedada a determinação de prática ou abstenção de ato que não tenha qualquer relação com a conduta irregular apenada; e (iii) consistir em compensação direta aos consumidores ou usuários ou na adoção de medidas para melhoria do serviço atingido.

Outra inovação relacionada às penalidades está no art. 8º, que divide as infrações sujeitas a multa em cinco grupos – não mais em quatro, como faz a REN 063/2004 – de acordo com o tipo de infração cometida. Conforme o art. 21 da mesma resolução, os percentuais de cálculo variam de 0,125% a 2% da Receita Operacional Líquida (ROL), não mais da receita total da companhia, como prevê a REN 063/2004. Caso o agente infrator atue em mais de um dos segmentos de geração, transmissão, distribuição e comercialização de energia elétrica – e a infração possa ser associada a apenas um dos segmentos – a base de cálculo será a daquele no qual foi identificada a infração.

Em recente decisão da diretoria colegiada da Aneel (de relatoria do diretor Rodrigo Limp Nascimento),[1] nota-se que a REN 846/2019 sofrerá alteração em seu art. 21º – especificamente nos parágrafos 8º e 9º e com a inclusão de um 10º parágrafo – por meio da REN 852/2019, a ser publicada.

Essas alterações decorrem de um pleito formulado pela Câmara de Comercialização de Energia Elétrica (CCEE), que foi acolhido para determinar que a base de cálculo das multas relacionadas à gestão de fundos setoriais sejam os respectivos Custos Administrativos, Financeiros e Tributários (CAFT), e não todo o orçamento anual mais recente da entidade, como está previsto atualmente na REN 846/2019. Assim, uma vez publicada a REN 852/2019, a REN 846/2019 passará a incorporar essas alterações.

Além das mudanças destacadas acima, o art. 38 da REN 846/2019 corrobora os preceitos da OCDE de uma regulação menos punitiva e mais educadora, pois prevê redução de 25% no valor da multa aplicada, caso não seja apresentado recurso pelo infrator e o pagamento seja feito no prazo previsto.

Publicada no momento em que o Brasil pleiteia sua associação à OCDE, a REN 846/2019 é passo importante para a adequação do sistema regulatório brasileiro às recomendações da organização e sinal evidente de que o país está em busca de implantar os níveis mais elevados de regulação no setor elétrico brasileiro. Além de tornar esse segmento ainda mais atraente para investidores nacionais e internacionais, as novas regras também tendem a trazer benefícios sociais, por incentivarem o aprimoramento dos serviços de acordo com as demandas da sociedade, e representam impulso importante para o desenvolvimento contínuo do setor.

[1] Processo: 48500.003095/2009-55, 48500.006118/2009-83, 48500.007207/2009-47, 48500.000857/2008-81 e 48500.004650/2009-66.

http://www2.aneel.gov.br/aplicacoes_liferay/noticias_area/arquivo.cfm?tipo=PDF&idNoticia=12608&idAreaNoticia=425

- Categoria: Concorrencial e antitruste

{youtube}https://www.youtube.com/watch?v=GuTSZsTo458&t=10s{/youtube}

- Categoria: Infraestrutura e Energia

A legalização da Cannabis sativa para fins medicinais é um tema polêmico debatido há tempos no Brasil e em outros países. Apesar das críticas, alguns pontos favoráveis à medida precisam ser considerados, sobretudo neste momento em que projetos de lei sobre o assunto tramitam no Congresso e a Anvisa (Agência Nacional de Vigilância Sanitária) promove consultas públicas sobre a regulamentação do cultivo controlado da planta para uso medicinal.

O mercado de Cannabis sativa movimenta anualmente bilhões de dólares nos países onde já há regulamentação estabelecida. De acordo com Beau Whitney, vice-presidente e economista da New Frontier Data, empresa americana de análise de dados especializada nessa indústria, o comércio da Cannabis sativa movimentou US$ 10,4 bilhões e criou, pelo menos, 250 mil empregos em 2018.

Além disso, o uso da planta para fins medicinais tem proporcionado benefícios a inúmeros pacientes, como pessoas que padecem de doenças tais quais esquizofrenia, esclerose múltipla, sofrem de convulsões e que não respondem a tratamentos convencionais.

Uruguai e México, na América Latina, tratam o assunto de forma mais liberal, atraindo a atenção de empresas do ramo. Muitas já manifestaram publicamente interesse em investir nesses países, embora nenhum dos dois apresente um mercado interno amplo.

O Brasil, por sua vez, tem 3,4 milhões de potenciais consumidores desse tipo de medicamento. Um mercado desse porte poderia movimentar cerca de US$ 1,4 bilhão por ano, o que o torna bastante atrativo.

Em um cenário econômico de baixa atividade econômica como o atual, números como esses contam a favor de investimentos na indústria de medicamentos à base de Cannabis sativa, não apenas pelo retorno financeiro, mas também pela redução de custos de tratamentos e pela geração de empregos que pode proporcionar.

Até o momento, a morosidade legislativa e judicial tem imposto alguns empecilhos às pretensões de investimentos. Isso, porém, pode mudar, entre outros fatores, em razão da existência de três projetos de lei em trâmite no Congresso Nacional e de ações judiciais em andamento.

Destacam-se os projetos de lei n° 7.187/2014, n° 7.270/2014 e n° 10.549/2018, que visam regularizar a utilização da Cannabis sativa para fins medicinais ou recreativos, e a Ação Direta de Inconstitucionalidade (ADI) n° 5.708, em trâmite no Supremo Tribunal Federal (STF) e ajuizada por partidos políticos que defendem a descriminalização da planta para usos terapêuticos.

Em outra frente, a pressão de pacientes pela liberação de medicamentos à base de Cannabis sativa levou o Conselho Federal de Medicina a autorizar neurologistas e psiquiatras a prescrevê-los. A Anvisa implantou o cadastro e o controle para acesso a esses medicamentos, que atualmente precisam ser importados, elevando consideravelmente o custo do tratamento.

As iniciativas governamentais recentes no sentido de regular o uso da Cannabis sativa para fins medicinais demonstram que as oportunidades de abertura desse mercado no Brasil são reais. Em junho de 2019, a diretoria colegiada da Anvisa aprovou a realização de duas consultas públicas relacionadas à regulamentação do cultivo controlado de Cannabis sativa para uso medicinal e científico.

O objetivo da iniciativa é abrir espaço para que a população, os demais órgãos governamentais, a indústria farmacêutica, a sociedade em geral deem suas opiniões sobre duas propostas de resolução.

A Consulta Pública nº 654, de 13 de junho de 2019, visa discutir a proposta de procedimento específico para registro e monitoramento de medicamentos à base de Cannabis sativa, seus derivados e análogos sintéticos. A Consulta Pública nº 655, de mesma data, trata dos requisitos técnicos e administrativos para o cultivo da planta para fins medicinais e científicos.

Ambas estão abertas para receber contribuições até hoje (dia 19 de agosto). É uma oportunidade importante para que toda a sociedade contribua para o debate e se possa regulamentar o cultivo controlado de Cannabis sativa para uso medicinal e científico com normas que protejam a saúde pública e satisfaçam, ao mesmo tempo, as necessidades do mercado.

- Categoria: Contencioso

Uma das maiores controvérsias no âmbito da Lei de Recuperação Judicial de Empresas (LRE) é o limite da atuação do Poder Judiciário no controle de legalidade do plano de recuperação judicial. Recentemente essa discussão ganhou mais um capítulo. Ao julgar o Recurso Especial n° 1.630.932/SP, interposto por uma empresa paulista em recuperação judicial, o Superior Tribunal de Justiça (STJ) decidiu que a Taxa Referencial (TR) é válida como critério de correção dos créditos concursais, se assim aprovado pelos credores.

Com isso, o STJ reformou decisão do Tribunal de Justiça de São Paulo (TJSP), que havia invalidado cláusula de um plano de recuperação judicial aprovado pelos credores, a qual previa justamente a atualização do valor dos créditos por meio de TR + 1% ao ano. O STJ ponderou que a jurisprudência mais atual limita o controle judicial sobre o plano de recuperação aos aspectos da legalidade do procedimento, proibindo a interferência do juiz no conteúdo econômico das suas cláusulas.

Ressalvando que a TR não reflete o fenômeno inflacionário (ao longo de 2018, a taxa permaneceu em 0%), o STJ argumentou que, caso a assembleia geral de credores aprove o uso da TR como índice de correção, não cabe ao Judiciário, ante o conteúdo eminentemente econômico da matéria, discutir a decisão dos credores. No tocante ao juros, o ministro relator Paulo Sanseverino destacou que “não há norma geral no ordenamento jurídico pátrio que estabeleça um limite mínimo, um piso, para a taxa de juros (quer moratórios, quer remuneratórios), como também não há norma que proscreva a periodicidade anual”, não sendo cabível a atualização de 1% ao mês determinada pelo TJSP.

Com esse precedente, o STJ dá mais um passo na consolidação da jurisprudência envolvendo o controle judicial nas previsões contidas nos planos de recuperação judicial, transmitindo a mensagem de que só é permitido ao Poder Judiciário apreciar aqueles aspectos estritamente vinculados à legalidade do procedimento e da licitude do conteúdo, devendo prevalecer o quanto aprovado em assembleia e chamando atenção para a importância das negociações e da disputa de forças que precedem tal aprovação.

Isso não significa, porém, o fim da controvérsia no âmbito da recuperação judicial. Afinal, como o conceito de legalidade é aberto e elástico, há sempre espaço para que os credores questionem pontos que consideram de ordem pública. Realmente, uma breve análise jurisprudencial mostra que, até alguns anos atrás, o TJSP, provocado por credores, adotou entendimento de que o desconto superior a 80% proposto pelos planos de recuperação era ilegal.[1]

Atualmente, no entanto, percebe-se que o Poder Judiciário não tem anulado[2] descontos até mesmo superiores à marca de 80%, indicando uma tendência de que o controle judicial nos planos de recuperação judicial deve ser limitado às questões estritamente de ordem pública[3] e regras cogentes, como o prazo de fiscalização previsto no artigo 61 da LRE. Seja como for, o precedente do STJ é um passo importante, para a consolidação de matérias do direito falimentar, a fim de conferir maior segurança jurídica a todos os stakeholders do processo de recuperação judicial.

[1] TJSP. Agravo de instrumento n° 055083-50.2013.8.26.0000. Relator Ricardo Negrão. Julgado em 25.07.2014.

[2] TJSP. Agravo de instrumento n° 2192960-22.2018.8.26.0000. Relator Cesar Ciampolini. Julgado em 28.02.2018.

[3] TJSP. Agravo de instrumento n° 2192960-22.2018.8.26.0000. Relator Grava Brazil. Julgado em 12.11.2018.