- Categoria: Tributário

Embora faça parte do Projeto Base Erosion and Profit Shifting (BEPS) para combater planejamentos fiscais de multinacionais que se valem da heterogeneidade do sistema internacional para reduzir sua carga tributária global, o Brasil não assinou o Instrumento Multilateral (Multilateral Instrument – MLI) para implementar as mudanças sugeridas nos acordos bilaterais que visam evitar a dupla tributação (acordos de bitributação) na forma de uma negociação única. No caso brasileiro, a política adotada até o momento é a emenda individualizada de cada um dos acordos de bitributação existentes por meio de novos acordos bilaterais, o que também é uma das possibilidades previstas pelo Projeto BEPS, conduzido pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e pelo Grupo dos 20 (G-20). Para dar início a esse processo, o Brasil assinou, em 24 de julho de 2017, o protocolo de emenda ao acordo de bitributação celebrado com a Argentina em 17 de maio de 1980. Além de outras medidas de alinhamento aos modelos da OCDE e da Organização das Nações Unidas (ONU) e às políticas de aplicação de tratados de um ou outro país, podem-se depreender do texto do protocolo as balizas da posição brasileira no âmbito do Projeto BEPS, quais sejam:

- A inclusão da intenção de evitar a dupla não tributação, como nas situações de elisão e evasão fiscal, e coibir as situações de abuso do tratado;

- Menção ao objetivo de cooperação em matéria tributária, um dos pilares do Projeto BEPS;

- Introdução do conceito de “pessoa estreitamente relacionada a uma empresa” – relação de controle de pessoa sobre empresa, de empresa sobre empresa ou de empresas sob controle comum;

- Modificação da lista das hipóteses que não qualificam estabelecimento permanente, incluindo a situação de “manutenção de uma instalação fixa de negócios unicamente para fins de desenvolver, para a empresa, qualquer outra atividade” de caráter auxiliar e preparatório;

- Introdução do conceito de agente dependente – aquele que atue em um dos Estados contratantes por conta de uma empresa de outro Estado contratante e celebre contratos em nome da empresa, a respeito de bens dessa empresa ou para a prestação de serviços por essa empresa;

- Com relação à distribuição de dividendos, para fazer jus à alíquota reduzida do imposto de renda em 10%, é necessário preencher os seguintes requisitos: deter pelo menos 25% do capital da sociedade por pelos menos 365 dias, incluindo o dia do pagamento dos dividendos;

- No que se refere aos métodos para evitar a dupla tributação, houve alteração visando adotar o sistema de crédito em substituição à isenção no Brasil para dividendos provenientes de empresas do mesmo grupo na Argentina e de isenção na Argentina para todos os tipos de rendimentos recebidos tributáveis no Brasil;

- Acesso ao procedimento amigável em qualquer um dos Estados contratantes;

- Acesso ao procedimento amigável para discutir situações de abuso do acordo de bitributação;

- Implementação da solução alcançada por meio de procedimento amigável independentemente dos prazos da legislação doméstica;

- Adoção do Teste de Propósito Principal (Principal Purpose Test – PPT), com base no qual os benefícios do acordo de bitributação não serão aplicáveis sempre que se conclua de modo razoável que obter tais benefícios foi um dos objetivos principais da operação objeto do acordo;

- Limitação de benefícios do acordo de Bitributação para a situação em que a sociedade residente em um Estado contratante que recebeu rendimentos do outro Estado contratante tenha mais de 50% de sua participação efetiva detida por não residente (beneficial owner) do primeiro Estado contratante (exceção para a hipótese de essa sociedade exercer atividade econômica substantiva no país em que é residente);e

- Introdução de uma cláusula antiabuso para estabelecimentos permanentes situados em terceiro Estado.

À luz desses elementos do protocolo pode-se concluir que as modificações mais significativas são aquelas que buscam combater o abuso de tratados e as situações de não tributação, principalmente pela inclusão do PPT, que traz uma análise subjetiva para as hipóteses de aplicação do acordo de bitributação, de certa forma em linha com a interpretação atualmente adotada pela Receita Federal do Brasil (RFB), que considera o “propósito negocial” ou a “real intenção das partes” nas operações. Com relação às alterações da qualificação de estabelecimento permanente, aparentemente não haverá modificações significativas na política fiscal brasileira, pois esse critério de tributação na fonte não é utilizado pela regra doméstica. Com relação aos métodos de solução de controvérsias, o Brasil manteve a sua posição de não adotar a arbitragem obrigatória e vinculante. As inserções feitas no protocolo a respeito do procedimento amigável representam unicamente o alinhamento ao minimum standard da ação 14 do Projeto BEPS. Nesse contexto, apesar de o Brasil ter se comprometido em garantir o acesso ao procedimento amigável nos casos envolvendo a aplicação da legislação de preços de transferência, a adoção de um sistema de margens fixas pela legislação brasileira pode inviabilizar, na prática, a solução do conflito. O governo brasileiro não adotou todas as soluções propostas pelo MLI ao negociar o acordo de bitributação com a Argentina. Foram eleitas recomendações que mantêm em essência a política fiscal do país. Nessa linha, um artigo foi incluído no protocolo para equiparar serviço técnico e de assistência administrativa a royalties, atraindo a aplicação da tributação na fonte, nos termos do Ato Declaratório Interpretativo da Coordenação Geral de Tributação (Cosit) nº 5/2014. O protocolo atualmente tramita na Câmara de Deputados e, após sua aprovação, será enviado à apreciação do Senado e à promulgação do presidente da República, para que passe a integrar o ordenamento jurídico brasileiro.

- Categoria: M&A e private equity

Além disso, estão obrigadas a prestar declaração trimestral adicional ao BCB as pessoas físicas e jurídicas acima mencionadas detentoras de ativos no exterior totalizando montante igual ou superior ao equivalente a US$100.000.000 (cem milhões de dólares dos Estados Unidos da América), em 31 de março, 30 de junho e 30 de setembro de cada ano.

A declaração é feita por meio do formulário de declaração de Capitais Brasileiros no Exterior (CBE), disponível no site do BCB na internet, no endereço www.bcb.gov.br. O prazo de entrega referente à data-base de 31 de dezembro de 2017 vai de 15 de fevereiro de 2018 a 5 de abril de 2018, às 18h.

O manual com informações detalhadas sobre o conteúdo e requisitos da declaração também está disponível no endereço eletrônico do BCB.

Está sujeita a multa de até R$ 250.000 (duzentos e cinquenta mil reais) a entrega da declaração fora dos prazos aplicáveis, assim como o fornecimento de informações falsas, incorretas, incompletas ou a não entrega da declaração.

(Resolução CMN nº 3.854, de 27 de maio de 2010, Circular BCB nº 3.624, de 6 de fevereiro de 2013, Circular BCB nº 3.830, de 29 de março de 2017, e Circular BCB nº 3.857, de 14 de novembro de 2017).

- Categoria: Concorrencial e antitruste

Há mais de uma década o Banco Central do Brasil (Bacen) e o Conselho Administrativo de Defesa Econômica (Cade) vêm tentando definir competências para atuar em temas relacionados à defesa da concorrência no sistema financeiro nacional. Finalmente, em 28 de fevereiro de 2018, Bacen e Cade assinaram um memorando de entendimentos sob o qual avançaram em uma agenda de coordenação propositiva para harmonizar a atuação dos órgãos no que toca à análise de atos de concentração e de condutas anticompetitivas.

O memorando versa sobre as competências de cada órgão e estabelece regras e procedimentos que deverão ser observados na interação entre eles.

Destacam-se os dispositivos sobre a necessidade de submissão de atos de concentração à apreciação tanto do Bacen quanto do Cade, sendo que cada órgão conduzirá a sua própria análise, por meio de processo específico e conforme regulamentação conjunta sobre prazos e condições a ser editada por eles. As operações poderão ser consumadas apenas após a conclusão da análise de ambos os órgãos. Contudo, nos casos em que houver riscos à solidez e à estabilidade do Sistema Financeiro Nacional (SFN), o Bacen informará a situação ao Cade e poderá aprovar unilateralmente a operação, ainda que com relação a apenas um dos mercados envolvidos,[1] cabendo ao Cade adotar os fundamentos da decisão do Bacen em sua análise.

No que tange às infrações à ordem econômica, Bacen e Cade se comprometem a comunicar um ao outro quaisquer atividades que possam configurar condutas anticompetitivas. Além disso, o Cade deverá consultar o Bacen antes da imposição de penalidades por condutas anticompetitivas sobre os mercados e as entidades reguladas pelo banco.

O memorando de entendimentos prevê ainda maior compartilhamento de informações e dados entre os órgãos, a edição de guias, treinamentos, seminários e estudos conjuntos.

Considerando que o documento estabelece a possibilidade de revisão de regulamentações para compatibilizar a atuação dos órgãos, é importante acompanhar a edição das próximas normas relacionadas ao tema que poderão impactar não apenas a aplicação da Lei Antitruste pelo Cade, mas também a implementação da recente Lei nº 13.506/2017, que trouxe novas regras para o processo administrativo sancionador na esfera de atuação do Bacen e da Comissão de Valores Mobiliários (CVM).

Contudo, a assinatura do memorando de entendimentos representa um importante passo para assegurar maior segurança jurídica e previsibilidade na implementação da defesa da concorrência no mercado bancário.

1. O sistema financeiro nacional é composto por quatro mercados, cada qual regulado por normas e órgãos específicos: mercado bancário (Lei nº 4.595/1964), mercado de capitais (Lei nº 4.728/1965 e nº 6.385/1976), mercado de seguros privados e capitalização (Decreto-Lei nº 70/1966) e mercado de previdência complementar (Lei Complementar nº 109/2001).

- Categoria: M&A e private equity

PPIs do Governo Federal – visão geral

O governo federal anunciou, em março de 2017, o lançamento da nova rodada de concessões do Programa de Parcerias de Investimentos (PPI). A estimativa é arrecadar em torno de R$ 45 bilhões em investimentos, e os principais alvos são os setores de energia, transporte e saneamento.[1] Ao todo, foram anunciados 35 lotes de transmissão de energia (distribuídos em 17 estados), duas concessões de rodovias, 11 terminais portuários, cinco ferrovias e 14 projetos de saneamento.

Posteriormente, em julho de 2017, o governo anunciou um programa no valor de R$ 11,7 bilhões em linhas de crédito de financiamento e apoio a obras públicas e concessões em estados e municípios na área de infraestrutura. Como no programa anterior, serão considerados prioritários os investimentos em obras nos setores de saneamento, mobilidade urbana, iluminação e gestão de resíduos sólidos.[2] Novamente, em agosto de 2017, o governo anunciou a intenção de vender 14 aeroportos (incluindo o de Congonhas-São Paulo), 11 companhias do setor elétrico (incluindo o sistema Eletrobrás), 15 portos, 2 rodovias, a Casa da Moeda, ente outros ativos importantes.

O principal objetivo do governo com o lançamento desses programas é a superação da crise econômica, que perdurava desde 2014, com redução no PIB brasileiro de 3,8% em 2015 e 3,6% em 2016.[3] A expectativa é financiar as obras por meio de recursos disponibilizados pela Caixa Econômica Federal e pelo Banco do Brasil, valores depositados pelo FGTS e, especialmente, por meio de parcerias firmadas com o setor privado. Por essa razão, ganham destaque os veículos utilizados pelos investidores privados para aportar recursos nesses projetos, sendo o principal deles o Fundo de Investimento em Participações em Infraestrutura (FIP-IE).

O FIP-IE foi criado em 2007 durante o governo Lula, em época de grande incentivo ao desenvolvimento do setor de infraestrutura do país. Dez anos depois, em mais um movimento para desenvolver o setor, a modalidade de FIP voltado para a infraestrutura volta a ganhar relevância, com nova regulamentação pela CVM e vantagens tributárias.

FIP-IE

Os FIPs, veículos utilizados pelos investidores para gerar lucro por meio da compra de valores mobiliários de companhias e sociedades limitadas, são regulamentados de forma geral pela Instrução CVM n° 578, de 30 de agosto de 2016 (ICVM 578). Trata-se de um investimento em renda variável constituído sob a forma de condomínio fechado, cujas cotas somente podem ser resgatadas ao término de sua duração ou se sua liquidação for deliberada em assembleia de cotistas.[4]

Uma das principais exigências da ICVM 578 para que um FIP possa adquirir participação em determinada empresa é que o fundo participe efetivamente do processo decisório da companhia investida, com influência na definição de sua política estratégica e na sua gestão, inclusive por meio da indicação de membros do conselho de administração.

Os critérios de participação no processo decisório da sociedade investida não têm delimitação clara por lei. Ela pode ocorrer de várias formas, como: (i) pela detenção de ações que integrem o respectivo bloco de controle; (ii) pela celebração de acordo de acionistas; ou (iii) pela adoção de procedimento que assegure ao fundo efetiva influência na definição de sua política estratégica e na sua gestão. Não há, portanto, uma regra definida sobre a forma como o FIP deve influenciar no processo decisório da sociedade. Essa verificação é realizada caso a caso.

Além das regras gerais mencionadas, a ICVM 578 refletiu e regulamentou de forma detalhada a criação das diversas categorias específicas de fundo de investimento em participações, como o FIP - Capital Semente, o FIP - Empresas Emergentes, o FIP – Multiestratégia e o FIP-IE. Especificamente em relação ao FIP-IE, a ICVM 578 não inovou, replicando os artigos previstos na antiga Instrução CVM nº 460/2007 (revogada pela ICVM 578) e refletindo as disposições da Lei nº 11.478/2007 (Lei 11.478).

O FIP-IE (juntamente como o FIP - Produção Econômica Intensiva em Pesquisa) foi instituído pela Lei 11.478 e tem como objeto, nos termos da lei, o investimento no território nacional em novos projetos de infraestrutura. Para os fins ali previstos, a lei considera “novos projetos de infraestrutura” aqueles implementados por sociedades especificamente criadas para tal nas áreas de (i) energia; (ii) transporte; (iii) água e saneamento básico; (iv) irrigação e (v) outras áreas tidas como prioritárias pelo Poder Executivo Federal. Os investimentos poderão ser feitos também na expansão de projetos existentes, implantados ou em processo de implantação, desde que os investimentos e os resultados da expansão sejam segregados mediante a constituição de sociedade de propósito específico.

Fica, portanto, evidente a estrita relação entre esse veículo de investimento e o Programa de Parcerias de Investimentos criado pelo governo federal.

Conforme exigência da Lei 11.478, as sociedades de propósito específico ali previstas devem ser necessariamente organizadas como sociedade por ações, de capital aberto ou fechado. Além disso, a lei exige que, no mínimo, 90% do patrimônio do FIP-IE seja aplicado em ações, bônus de subscrição, debêntures, conversíveis ou não em ações, ou outros títulos de emissão das sociedades de propósito específico que investem nos setores mencionados acima. Assim, no máximo 10% da carteira pode ser alocado em outras modalidades de investimento, sempre observados os demais limites previstos na ICVM 578.

O FIP-IE deverá ter um mínimo de cinco cotistas, sendo que cada um deles não poderá deter mais de 40% das cotas emitidas pelo FIP-IE ou auferir rendimento superior a 40% do total de rendimentos do fundo.

Semelhante à ICVM 578, a Lei 11.478 exige que o FIP-IE participe do processo decisório das sociedades investidas com efetiva influência na definição de suas políticas estratégicas e na sua gestão, notadamente por meio da indicação de membros do conselho de administração ou, ainda, pela detenção de ações que integrem o respectivo bloco de controle, pela celebração de acordo de acionistas ou pela celebração de ajuste de natureza diversa ou adoção de procedimento que assegure ao fundo efetiva influência na definição de sua política estratégica e na sua gestão.

Nos termos da mesma lei, os rendimentos auferidos no resgate de cotas do FIP-IE, inclusive quando decorrentes da liquidação do fundo, ficam sujeitos à incidência do imposto sobre a renda na fonte à alíquota de 15% sobre a diferença positiva entre o valor de resgate e o custo de aquisição das cotas. Já no caso da alienação das cotas do FIP-IE, os ganhos auferidos serão tributados: (i) à alíquota 0 (zero), quando auferidos por pessoa física em operações realizadas em bolsa ou fora de bolsa; (ii) como ganho líquido, à alíquota de 15%, quando auferidos por pessoa jurídica em operações realizadas dentro ou fora de bolsa; e (iii) à alíquota 0 (zero), quando pagos a beneficiário residente ou domiciliado no exterior, individual ou coletivo, que realizar operações financeiras no país de acordo com as normas e condições estabelecidas pelo Conselho Monetário Nacional, exceto no caso de residente ou domiciliado em país com tributação favorecida, nos termos do art. 24 da Lei no 9.430, de 27 de dezembro de 1996. No caso de resgate ou de amortização de cotas por pessoa física, os rendimentos ficam isentos do imposto sobre a renda na fonte e na declaração de ajuste anual das pessoas físicas.

Como se percebe, por meio de vantagens fiscais, o governo federal visa estimular investimentos em projetos de infraestrutura por pessoas físicas (investidores de varejo) e investidores estrangeiros (com a entrada de capital no país).

Até dezembro de 2017 foram registrados apenas 21 FIP-IEs na CVM. Os fundos que ofertaram publicamente suas cotas, no entanto, constituem menos da metade desse número. Apesar da baixa representatividade dos FIPs-IE verificada até então, espera-se um aumento da atividade desse tipo de veículo de investimento em 2018, considerando os relevantes ativos de infraestrutura colocados recentemente no programa de privatização do governo federal. Os FIPs-IE e as debêntures incentivadas de infraestrutura apresentam-se, assim, como alternativas interessantes de captação de recursos privados para a concretização dos programas do governo.

3. Segundo dados do Banco Mundial, disponíveis em: http://databank.worldbank.org/data/reports.aspx?source=2&series=NY.GDP.MKTP.KD.ZG&country=BRA#. Acesso em: 12 de dezembro de 2017.

- Categoria: Propriedade intelectual

Por Fernanda Galera

Muito se debate a possibilidade ou não de proteção do título de obras intelectuais, principalmente no caso de obras audiovisuais, em especial programas de televisão a Lei de Direitos Autorais Brasileira veda expressamente a proteção dos títulos de forma isolada, conforme o artigo 8º, VI, segundo o qual o título somente será protegido em conjunto com a obra. Para tentar contornar essa situação, as emissoras de televisão e os titulares de obras audiovisuais buscam a propriedade industrial como forma de proteger a sua criação. Isso leva a inúmeros registros de marcas com nomes até mesmo de potenciais programas e/ou obras, principalmente requeridas nas classes 38 e 41, que se referem a “telecomunicações” e “entretenimento, atividades esportivas e culturais”, respectivamente. Ocorre que a Lei de Propriedade Industrial, em seu artigo 124, também veda a proteção dos títulos de obras (inciso XVII), destacando, porém, que essa vedação se restringe aos “títulos que não estejam protegidos por direito autoral” e que sejam suscetíveis de causar confusão com a obra/título original. Há aqui uma aparente dicotomia na legislação, visto que, apesar da vedação expressa da Lei de Direitos Autorais, a sua antecessora (Lei de Propriedade Industrial) prevê a possibilidade de existência de direitos autorais sobre o título, sem, contudo, determinar quais seriam esses títulos, ou mesmo se existem hipóteses e/ou requisitos para tanto. Apesar de não existir uma opinião pacificada nos tribunais acerca desse tema e tampouco uma doutrina uníssona, há quem defenda a proteção dos títulos originais e distintivos, visto que no Brasil são protegidas todas as criações do intelecto, não existindo requisitos de novidade, originalidade, criatividade ou mesmo um debate e/ou previsão acerca do que é obra intelectual e/ou o que seria uma obra protegida por direitos autorais; existe apenas um juízo negativo do que não é protegido. Dessa forma, é defensável a existência de proteção a títulos de obras quando estes, por sua natureza, possam ser enquadrados como obras protegidas e tenham íntima ligação e identificação com a obra a que se referem. A título de exemplo poderíamos citar: “Brilho Eterno de uma Mente Sem Lembranças”, “A Menina que Navegou ao Reino Encantado no Barco que ela Mesma Fez”, “Eu receberia as piores notícias de seus lindos lábios” ou mesmo “Como aumentar o seu Q.I. comendo crianças superdotadas”. Do mesmo modo, devido à sua distintividade, também é possível alegar a proteção de tais títulos por meio do combate à concorrência desleal, posto que o uso do mesmo título de obra em uma nova criação, independentemente de sua natureza entre as áreas da propriedade intelectual, se for passível de criar confusão para o público e/ou o consumidor, levando-os a acreditar que existe alguma ligação entre as obras, enquadra-se nas hipóteses legais de crime de concorrência desleal. Mais especificamente, pode-se alegar o uso parasitário da criação/obra alheia. Considerando esses aspectos, e apesar da vedação existente na Lei de Direitos Autorais, os titulares de obras intelectuais que tenham interesse em proteger o título de suas obras de forma isolada, caso esses títulos tenham certa originalidade, criatividade e não sejam de uso comum, podem buscar proteção pelo Direito, em especial por meio da propriedade industrial, seja através do registro de uma marca, seja através do combate à concorrência desleal.

- Categoria: Infraestrutura e Energia

Analisamos neste artigo em que situações os atos societários das sociedades exploradoras de serviços aéreos públicos precisam ser submetidos à aprovação da Agência Nacional de Aviação Civil (Anac) antes de serem arquivados pela junta comercial competente.

Os serviços aéreos no Brasil se dividem em duas modalidades: (i) públicos, que compreendem os serviços aéreos especializados públicos e os serviços de transporte público de passageiros, cargas ou mala postal, regular ou não regular, doméstico ou internacional, como os prestados por companhias aéreas ou por empresas de táxi aéreo; e (ii) privados, realizados sem remuneração e em benefício do próprio operador da aeronave, compreendendo as atividades desportivas, o transporte reservado ao proprietário ou operador ou os serviços especializados realizados em benefício exclusivo do proprietário ou operador. [1]

Diferentemente das demais sociedades empresárias sujeitas às regulamentações estabelecidas pelo Código Civil (Lei nº 10.406, de 10 de janeiro de 2002) e pela Lei das Sociedades Anônimas (Lei nº 6.404, de 15 de dezembro de 1976), as sociedades exploradoras de serviços aéreos públicos devem observar também as disposições do Código Brasileiro de Aeronáutica – CBA (Lei nº 7.565, de 19 de dezembro de 1986) e da Resolução nº 377, de 15 de março de 2016, emitida pela Anac e regulamentada pela Portaria Anac nº 616, de 16 de março de 2016.

Em razão dessas disposições, alguns atos societários das sociedades exploradoras de serviços aéreos públicos precisam ser submetidos à aprovação da Anac antes de serem arquivados pela junta comercial competente.

A interpretação conjunta dos artigos 5º da Resolução 377 e 185 do CBA nos permite verificar que, atualmente, somente os atos que dispuserem sobre determinadas alterações de participação societária, transformação, fusão ou cisão dependem de prévia aprovação da Anac.

Nesse sentido, a Resolução 377 exclui a obrigatoriedade de aprovação prévia das alterações de atos constitutivos que não versarem sobre composição societária, transformação, fusão ou cisão, ou seja, tais atos podem ser submetidos diretamente à análise da junta comercial competente. Os atos dispensados de prévia aprovação deverão ser encaminhados para conhecimento da Anac em até 30 dias após o registro na junta comercial.

Quando necessária, a aprovação da Anac deverá ser solicitada nos moldes indicados no formulário anexo à Portaria 616.

Em razão da implementação do Sistema Eletrônico de Informações (SEI) pela Anac, todo o processo de aprovação dos atos societários é feito eletronicamente. Desse modo, a concordância da Anac deixou de ser demonstrada por meio de selo afixado em uma via física do documento e passou a ser feita por um ofício assinado digitalmente pelo analista responsável pela aprovação. O ofício deve ser encaminhado ao órgão de registro de comércio juntamente com o ato a ser arquivado.

Uma cópia do ato arquivado na junta comercial deverá ser enviada para a Anac no prazo de três meses, contados do recebimento da aprovação da Anac.

Se houver descumprimento da exigência legal de prévia aprovação da Anac, a sociedade poderá ser condenada ao pagamento de multa ou ter cassada sua autorização ou concessão para atuar como exploradora de serviço aéreo público.

1. Artigos 175 e 177 do Código Brasileiro de Aeronáutica (Lei nº 7.565, de 19 de dezembro de 1986)

- Categoria: Contencioso

A Constituição Federal, no artigo 37, §5º, prevê que os prazos de prescrição para ilícitos praticados contra o erário serão estabelecidos em lei, ressalvadas as ações de ressarcimento. Tal ressalva admitiu o surgimento de ao menos três linhas interpretativas sobre a imprescritibilidade: ela atingiria qualquer ação de ressarcimento ao erário; alcançaria apenas as ações de ressarcimento decorrentes de ilícito penal ou de atos de improbidade administrativas; ou não contemplaria nenhum tipo de ação.

Nesse contexto, as discussões sobre a prescrição nas ações de improbidade administrativa são de extrema relevância na medida em que, processualmente, representam uma das principais matérias de defesa dos agentes públicos e terceiros beneficiários de atos acoimados de improbidade administrativa, com grande repercussão também no âmbito das ações civis públicas.

Até o reconhecimento de repercussão geral da matéria pelo pleno do Supremo Tribunal Federal (STF) em 2013, as controvérsias sobre a aplicação das sanções previstas na Lei de Improbidade Administrativa (Lei nº 8.429/92) eram entendidas como de natureza infraconstitucional, de modo que a ofensa reflexa à Constituição Federal não permitia a admissibilidade de recursos extraordinários.

Superadas as discussões sobre a natureza da matéria, o STF convalidou o entendimento de prescritibilidade das ações envolvendo ilícitos contra o erário, em 2016, ao apreciar o Recurso Extraordinário nº 669.069/MG, submetido ao regime da repercussão geral. O tribunal explicitou, contudo, que a orientação contida no julgamento não se aplica ao ressarcimento dos danos ao erário decorrentes da prática de ato de improbidade administrativa, que seria imprescritível em razão da interpretação da norma do art. 37 da Constituição Federal.

Em outras palavras, o STF entende que a regra de imprescritibilidade de ações de ressarcimento ao erário público tem excepcionalidades (compreendidas as ações de ressarcimento de danos de ilícitos tipificados como de improbidade administrativa e as ações decorrentes de ilícitos penais).

O Superior Tribunal de Justiça (STJ), na esteira do entendimento do STF, firmou posicionamento de que é imprescritível o ressarcimento de danos ao erário decorrente de atos de improbidade administrativa.

No que diz respeito às penalidades e sanções civis (perda do cargo, multa civil, proibição de contratar com o Poder Público, proibição de receber benefícios/incentivos fiscais), o entendimento firmado no âmbito do STJ é de que a prescrição é quinquenal, com prazo contado do término do exercício do cargo efetivo pelo agente público.

Ou seja, no que tange às sanções civis da Lei de Improbidade Administrativa, é possível arguir a prescrição quinquenal, inclusive para as empresas beneficiárias do alegado ato ímprobo. Assim, é possível evitar a severa pena de proibição de contratar com a administração pública e a de receber benefícios e incentivos fiscais após o decurso do prazo de cinco anos.

Por fim, vale expor o entendimento do STJ em relação à interrupção do prazo prescricional na ação de improbidade administrativa, que é reconhecida a partir do mero ajuizamento da ação dentro do prazo de cinco anos, contado do término do exercício de mandato de cargo em comissão ou de função de confiança, ainda que a citação do réu seja efetivada após esse prazo.

- Categoria: Imobiliário

A regularidade da utilização de espaços físicos em águas públicas é tão importante para alguns empreendimentos quanto a regularidade do registro da propriedade de um terreno na respectiva matrícula imobiliária.

Atualmente, a instalação e a utilização de estruturas náuticas em águas públicas federais no Brasil são regulamentadas pela Portaria nº 404/2012 da Secretaria do Patrimônio da União (Portaria SPU 404). Ela define quais estruturas estão sujeitas à regularização de posse por meio da celebração de um contrato de cessão onerosa com a SPU. Nessas estruturas náuticas, incluem-se conceitualmente as “obras molhadas” dos terminais portuários privados brasileiros.

Muito se discute sobre a legalidade dessa portaria, especialmente quanto à possibilidade de cobrança pelo uso das águas públicas, o que já é objeto da ADI 4819, ajuizada pela Associação Brasileira dos Terminais Portuários no Supremo Tribunal Federal. Não obstante a judicialização do tema, o Ministério dos Transportes, Portos e Aviação Civil e o Ministério do Planejamento, Desenvolvimento e Gestão têm procurado organizar o procedimento para regularizar o uso de águas públicas nos empreendimentos portuários, o que se evidencia timidamente com a publicação da Portaria Interministerial nº 1, de 18 de abril de 2017.

Ocorre que, na realidade dos empreendimentos portuários privados brasileiros, regulamentar o procedimento para pedido de uso de águas públicas em novos terminais é apenas um dos passos para solucionar os desafios que os operadores portuários enfrentam. A Portaria SPU 404 já não consegue abarcar a realidade desses terminais e, principalmente, as peculiaridades das atividades portuárias e de navegação.

Em primeiro lugar, a Portaria SPU 404 não é clara quanto ao valor a ser pago pelo uso das águas públicas. O texto normativo remete a uma tabela de preços públicos de difícil acesso, que impede o interessado de identificar de antemão o custo do uso de águas públicas.

Em segundo lugar, a Portaria SPU 404 – que não é voltada especificamente para empreendimentos portuários, mas sim para todas as situações que exijam a instalação de estruturas náuticas em águas públicas federais – não é clara na divisão do que são estruturas náuticas e do que são estruturas utilizadas meramente para apoio à atividade de navegação. Por exemplo, o interessado que precisar alocar estruturas para fundeio de embarcações deverá não apenas solicitar a aprovação da autoridade marítima, pois se trata de atividade atrelada à navegação, mas também solicitar a cessão onerosa das respectivas águas públicas federais à SPU, ainda que a alocação de estruturas seja realizada para garantir maior segurança à navegação e ao fundeio de suas embarcações e das demais empresas de navegação que atuam na região.

O grande desafio, nesse contexto, é ter uma norma que garanta segurança jurídica aos empreendedores e que indique claramente quanto isso custará, quais estruturas estão sujeitas à aprovação da SPU, quais estruturas estão sujeitas à cessão onerosa e quais estruturas são meramente relacionadas à atividade de navegação e, portanto, de competência da autoridade marítima. É importante ainda que a norma indique quais são as hipóteses de licitação (e de sua dispensa) e o critério utilizado para ceder determinado espaço a um operador e não a outro, especialmente quando o terminal já estiver autorizado pelo Ministério dos Transportes, Portos e Aviação Civil.

Nesse cenário, a norma que trata da posse de águas públicas – que, reitera-se, é tão relevante quanto a posse e a propriedade dos respectivos terrenos – deve acompanhar a realidade das atividades que atinge. No caso dos terminais portuários, especialmente, o desafio é esclarecer a divisão de competências entre órgãos federais, o que justifica, inclusive, a edição de norma específica para esse tema.

Enquanto isso não ocorre, as empresas do setor acabam esbarrando em sérias dificuldades para se enquadrarem nas normas fundiárias aplicáveis e funcionarem de forma regular, o que gera incertezas operacionais e insegurança jurídica para o setor.

- Categoria: Tributário

O ano passado foi especial para o Conselho Administrativo de Recursos Fiscais (Carf). O período começou com acaloradas discussões (e muitas ações judiciais) questionando o bônus de produtividade dos auditores fiscais1 e terminou com a adesão dos conselheiros representantes da Fazenda Nacional à greve pela regulamentação do bônus.

E 2018 começou igualmente conturbado. As primeiras sessões das turmas ordinárias e da Câmara Superior de Recursos Fiscais foram marcadas por pautas extensas e não cumpridas, seja pelo cancelamento das reuniões em razão da greve, seja pela impossibilidade de julgamento dos casos por falta de tempo.

Problemas administrativos à parte, a importância desse órgão administrativo de julgamento é inconteste. Com um Judiciário cada vez mais assoberbado e moroso, ter uma solução rápida e técnica – e menos onerosa (sem custas judiciais e eventual condenação de honorários) – é um alento para os contribuintes.

Na prática, entretanto, o percurso pela via administrativa não está livre dos seus próprios espinhos. Há limitações nos julgamentos feitos pelas instâncias administrativas, que não podem se pronunciar sobre a inconstitucionalidade de normas. Além disso, a retomada das atividades do Carf em 2015, após a deflagração da operação Zelotes, foi sentida com o endurecimento das decisões e um aumento nas vitórias do fisco.

Os números de 2016 divulgados pelo órgão2 apontam que, em termos absolutos, o contribuinte saiu vitorioso em 52% das demandas, enquanto a Fazenda Nacional foi vencedora em 48%, índice apenas levemente inferior3. O Carf não divulgou ainda os números de 2017 (o relatório anual deve ser publicado em breve), mas se mantiver a mesma metodologia para aferir os números, a proporção não deve variar muito.

A análise dessa forma de cálculo, no entanto, exige atenção. Ela leva em conta o total de recursos voluntários e especiais julgados, sem ponderar que uma eventual vitória do contribuinte na turma ordinária, se reformada pela Câmara Superior de Recursos Fiscais, representa o insucesso da demanda na esfera administrativa como um todo, isto é, o percentual não toma como base o resultado final do processo e sim o número de decisões proferidas, inclusive aquelas reformadas.

Além disso, quando analisamos o percentual de vitórias nos grandes casos e nas teses tributárias mais complexas que envolvem valores expressivos, o insucesso do contribuinte parece mais evidente. Ao longo de 2017, a Fazenda Nacional teve êxito em praticamente todas as discussões envolvendo a aplicação da legislação de preço de transferência em casos de amortização de ágio. O mesmo ocorreu na interpretação da Lei nº 10.101/00 para fins de caracterização de pagamentos a empregados como Participação nos Lucros e Resultados (PLR) e em diversos casos sobre a apuração da base de cálculo do PIS e Cofins, apenas para citar alguns temas.

As vitórias relevantes dos contribuintes não foram tão numerosas. Entre os julgamentos do ano, merecem destaque dois processos que versaram sobre um tema inédito na 1ª Turma da CSRF (responsável pela análise de processos envolvendo IRPJ e CSLL, entre outros) – a dedutibilidade, para fins de IRPJ e CSLL, da despesa com pagamento de PLR, quando há acusação de descumprimento dos requisitos da Lei nº 10.101/2000, e a consequente descaracterização de tais valores como participação nos lucros. Por motivos distintos, os dois processos que trataram do tema culminaram em resultado favorável ao contribuinte e no cancelamento da autuação.

Já a 2ª Turma da CSRF (competente para analisar matérias decorrentes da incidência de contribuição previdenciária, entre outros temas) determinou o cancelamento da autuação de empresas que concediam planos de previdência privada apenas para parte dos empregados e dirigentes. Entendeu-se, por unanimidade de votos, que a Lei Complementar nº 109/01 afastou os requisitos previstos na Lei nº 8.212/91 (que exigia a oferta do plano de previdência à totalidade dos empregados e dirigentes para que não houvesse incidência de contribuição previdenciária) e, assim, descaracterizou o fundamento suscitado pela fiscalização.

Ainda em 2017, a 3ª Turma da CSRF (responsável pelos julgamentos envolvendo questões das contribuições ao PIS e Cofins, entre outros) consolidou seu entendimento favorável ao contribuinte sobre a possibilidade de apropriação do crédito de PIS e Cofins sobre o frete pago na transferência de produtos acabados entre estabelecimentos de mesmo titular.

Mesmo com tímidas vitórias para os contribuintes, o Carf é um órgão de referência em matéria tributária. As decisões proferidas pelas 15 turmas ordinárias do órgãos e pelas três turmas da Câmara Superior de Recursos Fiscais – e, mais recentemente, pelas turmas extraordinárias4 – são de inegável importância para o exame da legislação fiscal federal.

O tribunal continua sendo palco de importantes debates envolvendo questões de grande complexidade fática e valores elevados. Considerando a possível mudança de composição das turmas julgadoras, pode-se supor que os contribuintes alcancem resultados diferentes na discussão de temas em relação aos quais hoje não têm êxito. Alguns mandatos de conselheiros estão prestes a terminar e há diversos cargos vagos à espera da designação de um conselheiro titular. O Carf conta com 146 conselheiros titulares, sendo 120 nas turmas ordinárias e 26 nas turmas da CSRF. Hoje, existem oito cargos vagos nas turmas ordinárias e outros quatro nas turmas da CSRF.

Em 2018, aguarda-se que a efetiva regulamentação, ou não, do bônus de produtividade ponha fim à greve que afetou o órgão, para que seja retomada a integralidade dos julgamentos, com a perspectiva de importantes debates e concretizações de vitórias.

1. Instituído inicialmente pela Medida Provisória 765, de 29 de dezembro de 2016, convertida na Lei nº 13.464, de 10 de julho de 2017.

2. Relatório de decisões do CARF – janeiro a dezembro de 2016, divulgado do site: http://idg.carf.fazenda.gov.br/noticias/2017/carf-divulga-relatorio-das-decisoes-proferidas-de-janeiro-a-dezembro-de-2016

3. Tabela 1 - Recursos julgados por recorrente e resultado do recurso- divulgado do site: http://idg.carf.fazenda.gov.br/noticias/2017/relatorio-julgamento-2016-v3.pdf

4. As turmas extraordinárias são responsáveis pelo julgamento de processos que envolvem até 60 salários mínimos.

- Categoria: Trabalhista

A Reforma Trabalhista (Lei nº 13.467/17) ampliou a competência da Justiça do Trabalho, incluindo no seu rol de atribuições a decisão sobre a homologação de acordos extrajudiciais (artigo 652, inciso IV, alínea “f”, da CLT), com base no Processo de Jurisdição Voluntária.

Na justiça comum, por sua vez, o CPC de 1973 já previa expressamente em seu art. 1º o exercício, pelos magistrados, da jurisdição voluntária. Com a entrada em vigor do Novo CPC, o tema passou a ter ainda mais destaque, com a edição de capítulo próprio sobre o assunto (Capitulo XV, nos artigos 719 ao 770).

Na Justiça do Trabalho, a inaplicabilidade da jurisdição voluntária tinha como justificativa as características das relações de trabalho, segundo as quais, em tese, o empregado está sempre em posição de desvantagem em relação ao empregador. Em outras palavras, haveria um vício de consentimento em toda e qualquer negociação, independentemente das características e do desejo dos empregados.

A impossibilidade de homologação de acordos extrajudiciais pela Justiça do Trabalho certamente era um dos motivos da chamada “judicialização das relações trabalhistas”.

Tendo em vista que os empregadores não tinham garantias sobre a exequibilidade dos acordos extrajudiciais celebrados (em virtude da suposta irrenunciabilidade dos créditos trabalhistas), a prática comum era que ajuizassem ações “casadinhas” ou as chamadas “lides temerárias” em associação com os empregados. Isso ocorria principalmente nos casos de trabalhadores com nível hierárquico superior, como forma de garantir a efetividade do acordo para solucionar o conflito de forma definitiva, sem possibilidade de surpresas futuras sobre qualquer outro assunto. Ou seja, buscava-se segurança.

Esse procedimento era repudiado pela Justiça do Trabalho porque se entendia que a lide simulada era fraudulenta, o que poderia levar à não homologação do acordo ou até mesmo à rescisão de eventual homologação, caso as partes fossem descobertas mais tarde. Também havia risco de abertura de representação na OAB contra os advogados das partes.

A nova prerrogativa foi regulamentada nos artigos 855-B e 855-E da CLT, os quais estabelecem que é facultado às partes fazer acordo extrajudicialmente e apresentá-lo para homologação na Justiça do Trabalho, desde que: (i) seja feito por petição conjunta entre os advogados das partes; e (ii) as partes estejam assistidas por advogados distintos.

Exceto com relação à fixação de prazo de 15 dias para o juiz analisar o acordo, bem como a faculdade deste de designar ou não audiência, a Reforma Trabalhista não trouxe maiores detalhes procedimentais para homologação de acordo na Justiça do Trabalho.

Diante da ausência de regulamentação e tamanha a relevância do assunto, o Conselho Superior da Justiça do Trabalho (CSJT) elegeu esse tema para a sua primeira audiência pública, comandada pelo vice-presidente do Conselho e do TST, ministro Emmanoel Pereira.

De acordo com notícia veiculada no site do TST,[1] o objetivo é normatizar a jurisdição voluntária com a criação de procedimento padrão para as homologações dos acordos extrajudiciais em âmbito nacional. Assim, o CSJT busca disponibilizar uma orientação geral para toda a Justiça do Trabalho.

Nesse sentido, e considerando a ampla adesão das partes (mais de 600 acordos desde novembro de 2017), o Centro Judiciário de Métodos Consensuais de Solução de Disputas do Tribunal Regional da 2ª Região (Cejuscs-JT-2), órgão responsável pela homologação juntamente com os juízes das Varas do Trabalho, foi pioneiro em fornecer diretrizes a serem seguidas na apreciação do Processo de Jurisdição Voluntária:

- Requisitos da petição inicial: a peça deverá conter a identificação do contrato ou relação jurídica, as obrigações pactuadas (valor, tempo e modo de pagamento), a cláusula penal, os títulos negociados e os valores respectivos, o valor da causa, bem como a atribuição de responsabilidade pelos recolhimentos fiscais e previdenciários.

- Discriminação de verbas: a petição inicial deverá discriminar as parcelas objeto da transação, definindo a natureza jurídica respectiva, respeitados direitos de terceiros e matérias de ordem pública.

- Habilitação no PJe: é necessária a habilitação dos advogados das duas partes, não bastando os advogados assinarem as petições conjuntamente.

- Trâmite da petição: pedido de homologação do acordo extrajudicial é protocolado, a vara envia os autos para o Centro Judiciário de Métodos Consensuais de Solução de Disputas (Cejusc-JT-2), que analisará o requerimento.

- Custas processuais: as custas de 2% sobre o valor do acordo devem ser adiantadas pelas partes e rateadas entre os interessados. O recolhimento de custas será determinado no despacho que receber a petição inicial pelo juiz do Cejusc-JT-2.

- Faculdades do magistrado: os juízes podem determinar a emenda das petições iniciais; indeferir as petições iniciais por causa de acordos ilegais ou inadmissíveis; deferir a homologação; determinar o saneamento de defeitos processuais; ou marcar audiência para oitiva das partes.

- Designação de audiência: a audiência não é obrigatória, mas o Cejusc-JT-2, em regra, deverá marcá-la.

- Condução da audiência: os juízes poderão atuar diretamente nas audiências ou por intermédio de conciliadores, sempre com supervisão do magistrado, que é o único competente para homologar o acordo.

- Comparecimento na audiência: quando designada, a ausência injustificada de qualquer parte na audiência provocará o arquivamento do processo, com extinção sem resolução do mérito.

- Quitação do acordo: a quitação envolvendo sujeito estranho ao processo ou relação jurídica não deduzida em juízo somente é possível no caso de autocomposição judicial em processo contencioso. A quitação deve ser limitada aos direitos (verbas) especificados na petição de acordo.

- Vínculo empregatício: a existência ou não de vínculo de emprego não está ao arbítrio das partes.

- FGTS e seguro-desemprego: não serão expedidos alvarás para liberação de FGTS e seguro-desemprego; cabe ao empregador assegurar ao empregado acesso a esses benefícios.

- Execução do acordo: os acordos homologados são títulos executivos judiciais, devendo eventual execução por descumprimento ser processada perante o juiz da Vara do Trabalho de origem, já que o Cejuscs-JT-2 é responsável apenas pela apreciação e homologação do acordo.

É importante ressaltar que as diretrizes emitidas pelo Cejuscs-JT-2 não têm força de lei. Os magistrados têm autonomia para seguir diferentes diretrizes para homologar acordos extrajudiciais.

De qualquer forma, no âmbito de competência do Tribunal Regional do Trabalho da 2ª Região (Grande São Paulo e Litoral Sul), as diretrizes do Cejuscs-JT-2 servem como recomendações importantes a serem seguidas para futuros acordos extrajudiciais levados a juízo para homologação.

- Categoria: Tributário

A Instrução Normativa nº 1.765/17, publicada em 4 de dezembro do ano passado, condicionou a recepção de declarações de compensação relativas a créditos de IPI, contribuição ao PIS, Cofins e saldo negativo de IRPJ ou CSLL à confirmação prévia de transmissão dos documentos fiscais em que se demonstra o direito creditório.

Em virtude do cruzamento eletrônico de dados, é comum que algumas compensações deixem de ser homologadas pela Secretaria da Receita Federal do Brasil (RFB) em razão de informações equivocadas transmitidas pelo próprio contribuinte por meio de DCTF, EFD e ECF, que não refletem o pagamento a maior. Não raro, somente ao tomar ciência do ocorrido, o contribuinte identifica o erro que cometeu e apresenta manifestação de inconformidade instruída com a comprovação de seu direito creditório com lastro nos princípios da verdade material e da boa-fé.

Com a edição do Parecer Normativo Cosit nº 2, de 28 de agosto de 2015 (PN Cosit nº 2/15), ficou estabelecido que, caso se identifique erro na demonstração do crédito objeto de compensação, a SRF admitirá que o contribuinte transmita DCTF retificadora para comprovar seu direito creditório em momento posterior à entrega da declaração de compensação ou mesmo após o despacho decisório de não homologação da compensação. Nessa situação, o processo deve ser baixado à Delegacia da Receita Federal (DRF) para revisão do despacho decisório de não homologação da compensação, retornando para julgamento da Delegacia da Receita Federal do Brasil de Julgamento (DRJ) apenas caso a revisão seja parcial ou caso haja questão de direito a ser decidida.

A Procuradoria Geral da Fazenda Nacional (PGFN) também reconhece o dever de a Administração Tributária apreciar a qualquer tempo documentos fiscais que importem na redução ou extinção de créditos tributários decorrentes de erro de fato cometidos pelo contribuinte, conforme Parecer PGFN/CAT nº 591/14 e Parecer PGFN/CDA nº 1.194/04, uma vez que afronta o interesse público a cobrança de débitos que podem ser corrigidos mediante análise administrativa.

De fato, o direito creditório do contribuinte nasce com o pagamento de tributo indevido ou a maior, a teor do art. 165 do CTN, independentemente das informações constantes nos documentos fiscais transmitidos à RFB. É o mesmo que se extrai do art. 168, I, do CTN, segundo o qual o direito creditório do contribuinte expira no prazo de cinco anos contados da extinção do crédito tributário, e não da transmissão de documentos comprobatórios.

Nesse contexto, recente alteração da IN nº 1.765/17 passou a impor que as declarações de compensação não sejam recepcionadas sem a respectiva comprovação do valor do crédito. Com isso, foi estabelecida verdadeira restrição ao direito de os contribuintes reaverem, mediante compensação, os valores indevidamente recolhidos, na medida em que a “recepção” das declarações de compensação pela RFB é condicionada à prévia transmissão dos documentos fiscais que demonstrem o direito creditório (EFD-ICMS/IPI, EFD-Contribuições e ECF).

A norma instituída pela RFB trará impactos significativos para a compensação de créditos decorrentes de saldo negativo de IRPJ e CSLL, pois as empresas que apuram o lucro real em 31 de dezembro de cada ano serão obrigadas a postergar a compensação de saldo negativo dos referidos tributos até a entrega da ECF, que ocorre “até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira” (art. 3º, da IN nº 1.422/13). Isso obrigará o contribuinte a buscar outros recursos para a quitação de tributos federais mesmo estando ciente da existência de saldo negativo, o que impactará seu fluxo de caixa.

Para os contribuintes que apuram IRPJ e CSLL em períodos trimestrais, a restrição será aplicável somente depois do encerramento do ano-calendário.

Caso o contribuinte insista em compensar o saldo negativo de IRPJ e CSLL com outros tributos administrados pela RFB antes da transmissão da ECF, há o risco de que a declaração de compensação não seja “recepcionada”, o que pode acarretar a cobrança imediata dos tributos compensados, inclusive com a inscrição dos valores em dívida ativa.

Com isso, embora pareça que a RFB busca aperfeiçoar o controle e a análise sobre os créditos compensados pelos contribuintes, a IN nº 1.765/17 acabou por impor restrição ao direito de compensação a que os contribuintes fazem jus, sem qualquer embasamento nos arts. 165, 168 e 170 do CTN e no art. 74 da Lei nº 9.430/96. A medida viola, por consequência, o princípio constitucional da legalidade (art. 5º, II, da CF).

Além disso, ao condicionar o “recebimento” da declaração de compensação à transmissão do documento fiscal comprobatório do direito de crédito, a IN nº 1.765/17 assume que o direito creditório do contribuinte nasce com o documento fiscal, o que desloca o início da contagem do prazo decadencial para o contribuinte reaver os valores indevidamente recolhidos para o momento da efetiva entrega dos documentos fiscais, o que constitui reserva de Lei Complementar (146, III, b, da CF).

Considerando os vícios acima referidos, os contribuintes têm discutido judicialmente essa alteração. Medida liminar concedida pela Justiça Federal da Seção Judiciária do Rio de Janeiro assegura o direito do contribuinte ao regular o processamento das declarações de compensação embasadas em saldo negativo de IRPJ e CSLL, independentemente da prévia transmissão da ECF, justamente por reconhecer que a IN nº 1.765/17 restringiu ilegitimamente o direito à compensação sem qualquer respaldo legal.

Embora a alteração promovida pela IN nº 1.765/17 também seja aplicável aos créditos de IPI (art. 161-B) e de contribuição ao PIS e da Cofins (art. 161-C), os impactos econômicos e/ou financeiros para as empresas não são tão marcantes, tendo em vista que a EFD-ICMS-IPI e a EFD-Contribuições são entregues mensalmente.

Diante desse cenário, as empresas devem permanecer atentas ao momento da entrega e correção das informações transmitidas à RFB por meio de DCTF, EFD-Contribuições, EFD-ICMS/IPI e ECF, a fim de assegurar a recepção e o processamento de suas declarações de compensação, permanecendo assegurado o direito de retificação de erros de fato. Além disso, caso o contribuinte tenha apurado saldo negativo de IRPJ e CSLL relativo ao ano de 2017 e pretenda compensá-lo com outros tributos administrados pela RFB antes da transmissão da ECF, há embasamento para a propositura de medida judicial questionando as inconstitucionalidades e ilegalidades da restrição imposta pela IN nº 1.765/17.

- Categoria: Infraestrutura e Energia

A expansão do setor de energia elétrica, um dos carros-chefes do segmento de infraestrutura no Brasil, tem sido garantida nos últimos anos por investimentos obtidos em diversos leilões de energia nova, existente e de reserva promovidos pelo Governo Federal por intermédio da Agência Nacional de Energia Elétrica (Aneel) e da Câmara de Comercialização de Energia Elétrica (CCEE). As autorizações ou concessões outorgadas nesses leilões conferiram a vários agentes o direito (e a responsabilidade) de desenvolver projetos de geração de energia para entrega no âmbito de contratos de comercialização também resultantes dos leilões. Tais documentos seguem o formato de Contrato de Comercialização de Energia Elétrica no Ambiente Regulado (CCEAR), entre geradoras e distribuidoras, no caso de leilões de energia nova e de energia existente, ou Contratos de Energia de Reserva (CER), entre geradoras e a CCEE, no caso de leilões de energia de reserva. Em ambos os casos, segue-se à homologação dos resultados dos leilões uma busca por fontes de financiamento, para viabilizar o desenvolvimento dos projetos e a geração e entrega da energia contratada. Nesse contexto, uma garantia usada em quase todas as operações de financiamento é a cessão fiduciária dos direitos creditórios oriundos dos CCEARs ou CERs do projeto financiado. O modo de formalização e o aperfeiçoamento de tal garantia já é bastante consolidado e passa pela celebração de um contrato de garantia, seu registro nos cartórios de registro de títulos e documentos competentes e o envio de notificações acerca da cessão fiduciária às contrapartes compradoras da energia (distribuidoras de energia, no caso do CCEARs, e a CCEE, no caso dos CERs). As notificações têm dois objetivos principais: (1) informar às contrapartes a constituição da garantia sobre os recebíveis, com a sua cessão fiduciária em favor dos credores; e (2) instruir as contrapartes a direcionar os pagamentos devidos no âmbito dos contratos para as contas bancárias vinculadas, indicadas pelos credores. Além do envio dessas notificações de cessão, é importante executar também o procedimento de alteração dos dados de pagamentos dos CCEARs e CERs estabelecido pela CCEE– órgão que, entre outras competências, é responsável por formalizar regras para os mecanismos contratuais de comercialização de energia elétrica. Para alterar os dados bancários previstos nos CCEARs e CERs, deve ser preenchido um formulário eletrônico gerado e disponibilizado pela CCEE, após solicitação do agente, nos termos do Módulo 3, Submódulo 3.2, dos Procedimentos de Comercialização da CCEE (aprovado pela Aneel por meio do Despacho nº 1.454/2016 e atualizado por meio do Despacho nº 1.911/2017). Especificamente com relação aos CERs, é necessário também obter a anuência prévia da CCEE para a constituição de cessão fiduciária sobre os direitos creditórios deles oriundos. A anuência é exigida nos termos dos próprios CERs e deve ser requerida seguindo o procedimento estabelecido pela CCEE em um documento complementar ao Submódulo 3.2, mencionado acima, emitido em agosto de 2017. Com base nos CCEARs utilizados nos últimos leilões de energia, não é necessária a anuência das distribuidoras para a cessão fiduciária dos recebíveis oriundos desses contratos.

- Categoria: Contencioso

Novidade trazida pelo Novo Código de Processo Civil (NCPC), o capítulo referente à ação de dissolução parcial de sociedade apresenta algumas controvérsias que nos propomos a analisar neste artigo, como se aponta, em síntese, a seguir.

I- Dissolução parcial de sociedades anônimas A primeira inovação do NCPC está em seu art. 599, que autoriza expressamente a ação dissolutiva parcial também para “sociedade anônima de capital fechado”, contanto que o acionista ou acionistas que detenham ao menos 5% do seu capital social demonstrem que ela “não pode preencher o seu fim” (§2º). Trata-se de novidade de índole material, na medida em que tanto o Código Civil quanto a Lei das S.A. previam somente a possibilidade de dissolução total da sociedade anônima, em consonância com o que antes determinavam o Código Comercial e o Código Civil de 1916. O dispositivo já é alvo de críticas porque o diploma processual não se presta a dispor sobre o direito material, e essa inclusão foge à regra. Além disso, se uma sociedade não preenche seu fim, isso não se relacionaria apenas ao sócio dissidente, mas sim a todos. Por isso, a questão deveria ser tratada como uma hipótese de dissolução total, e não parcial, como previsto pela Lei das S.A. De todo modo, o Superior Tribunal de Justiça (STJ) já teve a oportunidade de recentemente proferir julgado admitindo, por exemplo, a dissolução parcial de sociedade anônima que, em doze exercícios, somente gerou lucro em três e distribuiu dividendos em um deles. Enquanto o dispositivo recebe críticas por supostamente ir além do que deveria, ele também é alvo de insurgências por ter ido aquém do que poderia. Isso porque, há mais de uma década, a jurisprudência já admitia a possibilidade de dissolução parcial de determinadas sociedades anônimas com intuitu personae, privilegiando o conteúdo sobre a forma. São, por exemplo, as sociedades familiares, normalmente de pequeno ou médio porte, travestidas de S.A., porém com affectio societais muitas vezes evidente. Contudo, o NCPC silenciou nesse particular, tendo perdido a oportunidade de disciplinar uma hipótese que há muito já estava consolidada pela jurisprudência.

II - Critério para apuração de haveres O critério para apuração de haveres é, possivelmente, o ponto que mais interessa aos envolvidos em uma dissolução parcial de sociedade. Em consonância com o Código Civil e o Projeto do Código Comercial, o NCPC determinou que se observasse a previsão contida no contrato social. No entanto, apesar de expressa disposição nesse sentido, não raro a jurisprudência a flexibiliza sob o argumento de considerar determinada cláusula leonina, ou, ainda, por asseverar que o critério eleito no contrato social somente prevaleceria em caso de consenso. Já em caso de omissão do contrato social, o NCPC estabeleceu que deve ser observado o critério patrimonial para apuração de haveres via balanço de determinação, que deve considerar não apenas ativos tangíveis como também os intangíveis. Trata-se de relevante modificação em relação à previsão do Código Civil, que apesar de estipular o critério patrimonial, silencia com relação à consideração dos bens incorpóreos. No entanto, é importante alertar para uma tendência da jurisprudência de também flexibilizar a tal previsão. Embora grande parte dos julgados cumpra o previsto no NCPC, muitos asseveram que o critério patrimonial não poderia ser adotado isoladamente. Determinam, assim, que se observe o método do fluxo de caixa descontado após o balanço de determinação.

III - Data da resolução da sociedade Por fim, chama a atenção o inciso IV do art. 605 do NCPC, que estabelece como data da resolução da sociedade, na exclusão judicial de sócio, “a do trânsito em julgado da decisão que dissolver a sociedade”. Não obstante o louvável esforço do legislador, a nova norma, na prática, traz mais malefícios do que benefícios. Infelizmente, condicionar a apuração de haveres ao trânsito em julgado não apenas abre espaço para a perpetuação do conflito como para a possibilidade de manipulação da melhor data para apuração de haveres por meio de sucessíveis recursos. Diante disso, já é possível verificar uma flexibilização do dispositivo por parte da jurisprudência, até mesmo porque o art. 607 possibilita a revisão da data e do critério de apuração de haveres, desde que “a pedido da parte, a qualquer tempo antes do início da perícia”. Os tribunais estaduais, por exemplo, já fixaram a data da resolução quando da citação na ação ou do envio de notificação que estampe a evidente quebra de affectio societatis. Como sintetizado acima, o NCPC andou bem ao disciplinar a ação de dissolução parcial de sociedade, lacuna sentida no diploma anterior. Todavia, o referido capítulo já nasceu alvo de polêmicas, pois trouxe inovações de índole material e deixou de positivar aspectos que, na prática, já contavam com uma definição. Assim é que, como acontecia antes, pode-se esperar que a jurisprudência fique com o papel de responder aos questionamentos sobre a matéria.

- Categoria: Trabalhista

“Portanto, a hermenêutica que se propõe pretende cristalizar a seguinte ideia: se o capítulo acessório da sentença, referente aos honorários sucumbenciais, foi prolatado antes da vigência da Lei nº 13.467/2017 e em consonância com a Lei nº 5.584/1970, serão aplicadas as regras desse diploma legal, consubstanciada no item I da Súmula 219, com a redação dada pela Resolução 204/2016 do E. TST, até a ocorrência do trânsito em julgado. Por outro lado, nos casos de sentença proferida a partir do dia 11.11.2017, as normas da novel Lei nº 13.467/2017, que inseriu o art. 791-A da CLT, regerão a situação concreta.”

“A Lei 13.467/2017 possui aplicação imediata no que concerne às regras de natureza processual, contudo, a alteração em relação ao princípio da sucumbência só tem aplicabilidade aos processos novos, uma vez que não é possível sua aplicação aos processos que foram decididos nas instâncias ordinárias sob o pálio da legislação anterior e sob a qual se analisa a existência de violação literal de dispositivo de lei federal.”

- Categoria: Tributário

Não são raros os abusos por parte do Estado e, especialmente, das autoridades fiscais para impor tributos sem o devido respaldo jurídico. Esse fato rotineiro, além da excessiva onerosidade da carga tributária, da enormidade de deveres instrumentais e dos valores altíssimos de juros de mora e multas, cria um ambiente muito difícil para o desenvolvimento econômico do país.

Especificamente no caso do ISS, além das intensas discussões sobre o local da prestação de serviços, os conflitos de competência entre os sujeitos políticos tributantes e a constitucionalidade de diversos itens e subitens trazidos pela Lista de Serviços da Lei Complementar nº 116/2003, as polêmicas se agravaram com a edição da Lei Complementar nº 157/2016 e o julgamento do Recurso Extraordinário nº 651.703/PR, em sede de repercussão geral, da relatoria do Ministro Luiz Fux.

No citado julgamento, o Supremo Tribunal Federal (STF) inovou, rompendo com conceitos até então sedimentados na jurisprudência e doutrina, sobre o que deve ser entendido como “serviços”.

Distanciando-se do conceito tradicional civilista de serviços como “obrigação de fazer”, o STF entendeu que o conceito de serviços estaria relacionado “ao oferecimento de uma utilidade para outrem, a partir de um conjunto de atividades materiais ou imateriais, prestadas com habitualidade e intuito de lucro”. Essa concepção criada pelo STF amplia de forma imprevisível a regra matriz de incidência do ISS, na medida em que introduz conceitos semânticos não juridicizados e extremamente amplos.

Em relação à Lei Complementar nº 157/2016, o artigo 3º da Lei Complementar nº 116/2003 dispõe que, regra geral, considera-se o serviço prestado e o ISS devido no local do estabelecimento prestador. Contudo, a Lei Complementar nº 157/2016 incluiu novos incisos no artigo 3º, criando mais exceções à regra geral, além das diversas existentes.

Duas das mais relevantes alterações atingem especificamente o setor financeiro e deslocam o recolhimento do ISS para o município onde está situado o tomador em relação aos serviços de arrendamento mercantil e aqueles prestados pelas administradoras de cartões de crédito e débito e de fundos e carteiras de clientes.

Com razão, o presidente da República vetou as alterações mencionadas com base em dois importantes argumentos: em relação aos serviços de arrendamento mercantil, o deslocamento do recolhimento do ISS contraria “a lógica de tributação desses serviços, que deve se dar no local onde ocorrem a análise do cadastro, o deferimento e o controle do financiamento concedido” e, em relação aos serviços prestados pelas administradoras de cartões de crédito e débito e de fundos e carteiras de clientes, o deslocamento geraria “uma potencial perda de eficiência e de arrecadação tributária, além de redundar em aumento de custos para as empresas do setor”.

Não obstante, seguindo a pressão de diversas autoridades municipais, o Congresso Nacional derrubou o veto presidencial. Considerando que a última publicação da Lei Complementar nº 157/2016 ocorreu em 1º de junho de 2017, bem como em respeito ao princípio da anterioridade tributária, as alterações passaram a valer, em tese, em 1º de janeiro de 2018.

Além da difícil e custosa aplicabilidade prática, que fere o princípio da razoabilidade, já que as empresas de leasing e as administradoras de fundos e carteiras de clientes deverão se cadastrar em todos os municípios nos quais tiverem clientes domiciliados (o Brasil tem mais de 5.500 municípios), as novas regras ainda trazem uma redação lacunosa e que dá margem a diversas dúvidas. Elas também desvirtuam a hipótese de incidência tributária constitucionalmente prevista.

Nesse ponto, é possível sustentar que as alterações introduzidas pela Lei Complementar nº 157/2016 são inconstitucionais, uma vez que não cabe à lei deslocar o recolhimento de tributo ao seu bel-prazer visando às finalidades arrecadatórias de municípios menos favorecidos às custas de deveres instrumentais onerosos aos contribuintes. Da mesma forma, não cabe às autoridades fiscais decidir a melhor interpretação da regra de competência tributária em caso de dúvidas.

Tanto isso é verdade que, tomando como referência os serviços de administração de fundos e carteiras de clientes, a lacuna legal dá margem a diversas interpretações dúbias, como, por exemplo, se o tomador do serviço de administração de fundos seria o próprio fundo ou o cotista do fundo. A clara delimitação do tomador dos serviços terá um impacto altamente relevante para o contribuinte, que deverá recolher o ISS nesse ou naquele município.

Além disso, as exceções à regra geral de recolhimento do ISS, originalmente previstas na Lei Complementar nº 116/2003, são relativas a serviços que têm resultados concretos em outros municípios. Portanto, as alterações introduzidas pela Lei Complementar nº 157/2016 acirram ainda mais outra discussão que há muito tempo ocupa espaço nos tribunais acerca do ISS sobre exportações de serviços: qual é o conceito de resultado e onde ele ocorre.

Em relação à exportação de serviços de gestão de fundos e carteiras, por exemplo, as autoridades fiscais sustentam que, mesmo se o tomador estiver localizado no exterior, o resultado acontecerá no Brasil se o ativo estiver localizado aqui. Com base nas novas regras, porém, é possível sustentar que, independentemente da localização do ativo, o resultado ocorreria no local do tomador do serviço, já que, supostamente, a lei teria deslocado o recolhimento do ISS para o município do tomador.

Quaisquer que sejam os futuros desdobramentos das novas regras, elas não são autoaplicáveis. Em obediência ao texto constitucional, o ISS é um tributo de competência municipal e, ainda que suas linhas mestras sejam estabelecidas em lei complementar, os municípios devem introduzir sua própria legislação para regular a cobrança do ISS.

Por essa razão, os municípios deverão incorporar as alterações trazidas pela Lei Complementar nº 157/2016 em suas legislações internas. Esse fato também tem gerado controvérsia. Enquanto não alterar sua legislação, o município não poderá cobrar o ISS e, quando o fizer, deverá respeitar o princípio da anterioridade.

Há, inclusive, quem sustente que existe um lapso de “intributabilidade” do ISS entre a data da publicação da Lei Complementar nº 157/2016 e a data da adequação da legislação municipal às regras novas, observado o princípio da anterioridade. Isso porque os municípios onde estão localizados os prestadores de serviços não poderiam mais exigir o ISS nos moldes antigos.

Uma sociedade gestora de fundos de investimentos localizada em Curitiba conseguiu recentemente liminar favorável na Justiça Estadual para suspender a exigibilidade do ISS em relação aos serviços prestados a tomadores localizados em outros municípios. A sociedade baseou o pedido liminar no receio de ser tributada duas vezes pelo mesmo serviço. A Procuradoria-Geral do Município de Curitiba recorreu da decisão e aguarda que o Tribunal de Justiça do Estado do Paraná se pronuncie sobre o assunto.

- Categoria: Infraestrutura e Energia

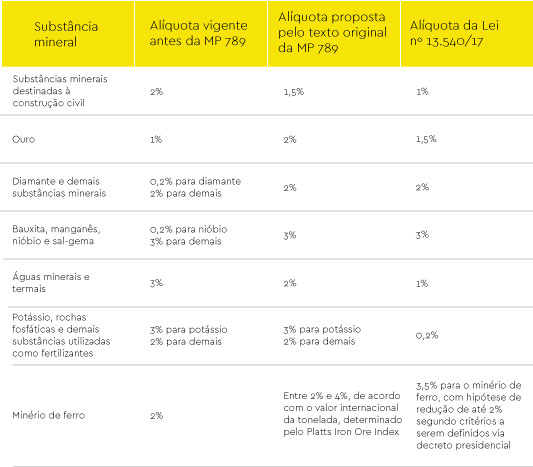

Após longas discussões, o Senado Federal aprovou duas medidas provisórias, no final de novembro, que alteram o ambiente legislativo do setor mineral. A MP 789, que modifica as regras da Compensação Financeira pela Exploração de Recursos Minerais, a CFEM, e a MP 791, que cria a Agência Nacional de Mineração em substituição ao Departamento Nacional da Produção Mineral. Os textos finais dos Projetos de Lei de Conversão nº 38/17 e 37/17, submetidos à sanção presidencial, foram finalmente convertidos, respectivamente, nas leis nº 13.540/2017 e nº 13.575/2017, publicadas no Diário Oficial da União dos dias 19 e 27 de dezembro. A proposta aprovada pelo Senado e convertida na Lei nº 13.540/2017, que trata da CFEM, gerou desde a publicação de seu texto original, na forma da MP 789, em julho de 2017, severas reações por parte das empresas e estudiosos do setor, que alegam que a nova estrutura de cobrança da CFEM amplia demasiadamente os custos de um setor já bastante onerado pela tributação que sofre. Entre as mudanças aprovadas destacam-se:

- A alteração de diversas alíquotas:

- A ampliação da base de cálculo da CFEM, que deixa de ser o faturamento líquido (subtraído das despesas com transporte, seguros e impostos de comercialização) e passa a ser a receita bruta, deduzindo-se os impostos aplicáveis na comercialização.

O presidente Temer, quando da aprovação da Lei nº 13.540/2017, exerceu sua prerrogativa de veto em duas disposições materiais. O primeiro veto resultou na exclusão dos “municípios impactados socialmente pela atividade de mineração” entre aqueles fariam jus à partilha da CFEM, sob o argumento de que o critério “impactado socialmente” seria demasiadamente subjetivo. O segundo veto excluiu a alíquota de 0,2% (dois décimos por cento) proposta para a extração de ouro e diamante sob o regime de lavra garimpeira, pedras preciosas e pedras coradas lapidáveis, além de calcário como corretivo de solo, potássio, sal-gema, rochas fosfáticas e demais fertilizantes, sendo que estes materiais ficam sujeitos à alíquota descrita acima. A razão para o veto, segundo o Palácio do Planalto, foi a de que a redução da alíquota resultaria em expressiva perda de recursos para parte dos municípios que fazem jus à partilha da CFEM, além de impactar o repasse à União, caracterizando renúncia de receita sem indicação de receita compensatória. A nova lei ainda trouxe alterações que resolvem diversos embates jurídicos travados ao longo dos últimos anos de maneira favorável ao governo e em desfavor das empresas. Um exemplo é o recolhimento obrigatório de CFEM quando da aquisição de produtos minerais em hasta pública. O novo diploma legal também inovou quando passou a considerar como bens minerais, para fins do recolhimento da CFEM, os rejeitos e estéreis decorrentes da exploração de áreas objeto de direitos minerários que permitam a lavra. A alíquota da CFEM aplicada a esses bens minerais será reduzida à metade caso os rejeitos sejam utilizados em outras cadeias produtivas. Vale ressaltar também a adoção de mecanismo de definição de preço-base de minérios pelo órgão regulador do setor com o objetivo de garantir uma base de cálculo de maior valor agregado para incidência da CFEM quando da operação de transferência entre estabelecimentos da mesma empresa, de empresas coligadas ou do mesmo grupo econômico. Esse mesmo mecanismo determina também que a incidência da CFEM ocorrerá no momento do consumo ou da comercialização efetiva do bem mineral, outro tema que poderá ensejar novas discussões, dada a dificuldade de delimitar o novo conceito de consumo trazido pela mudança legislativa, bem como as diversas etapas relacionadas à transformação industrial do bem mineral. A MP 791, convertida na Lei nº 13.575/2017, por sua vez, trata da criação da Agência Nacional de Mineração, autarquia federal que substitui o anterior Departamento Nacional da Produção Mineral, o DNPM. Embora a agência ainda se submeta ao Ministério de Minas e Energia, a medida foi positiva por buscar desfazer a distorção legislativa anterior que permitiu a criação de uma agência para cada um dos principais setores econômicos (telecomunicações, com a ANATEL, petróleo e gás, com a ANP, energia elétrica, com a Aneel, entre outras), mas que havia deixado de fora o setor minerário. Embora tenha sido bem vista pelos participantes do segmento, a mera criação da nova agência, com a absorção de quadros e orçamento do órgão antecessor, pouco altera o panorama regulatório e fiscalizatório da mineração, carente de ampliações para suprir a demanda retida, especialmente à luz das novas regulamentações ambientais e regulatórias para barragens de mineração em resposta ao acidente de Mariana. É consenso que, caso a regulamentação da agência não venha acompanhada de ampliação de sua dotação orçamentária para novas contratações e modernização de seus equipamentos e sistemas, a medida poderá causar pouco impacto. O decreto que regulamentará a nova agência e pormenorizará seus limites regulatórios ainda está pendente de publicação, assim como a definição de seu orçamento. A nova Lei nº 13.575/2017 já foi publicada com certa ampliação da dotação regulatória anterior do DNPM. Entretanto, o decreto que regulamentará a nova agência deverá detalhar sua atuação, o que determinará se suas novas atribuições conseguirão suprir as falhas existentes na atuação do órgão antecessor. Por fim, a MP 790, editada pelo presidente em conjunto com as outras duas aqui apresentadas e, de fato, a única das medidas provisórias que tratava de alterações materiais no atual Código de Mineração, não logrou êxito no Congresso Nacional. O texto não foi votado em tempo hábil pelo plenário do Congresso Nacional e perdeu sua eficácia, o que representou uma derrota para os participantes do setor minerário que defendiam sua aprovação como essencial para a segurança jurídica trazida pelo conjunto de medidas provisórias e para a necessária modernização do marco regulatório vigente. Fica mantida, portanto, a incerteza no setor quanto a possíveis novas alterações legislativas no futuro e confirmado o entendimento de considerável parte dos investidores e agentes do setor minerário de que as medidas do governo tiveram natureza preponderantemente arrecadatória, sem qualquer contraprestação relevante.