- Categoria: Trabalhista

A Lei nº 13.467/2017 (Reforma Trabalhista) excluiu a obrigatoriedade de homologação da rescisão do contrato de trabalho para empregados com mais de um ano de tempo de serviço perante a entidade sindical representativa da categoria ou do Ministério do Trabalho e da Previdência Social (MTPS). Com a revogação do dispositivo, independentemente do período de duração do vínculo, nenhuma rescisão contratual após a entrada em vigor da Reforma Trabalhista está sujeita a qualquer tipo de homologação como requisito de validade, exceção feita às hipóteses em que a norma coletiva aplicável à categoria assim estabeleça. Em razão dessa alteração, muitos questionamentos têm sido feitos sobre os procedimentos para levantar o FGTS, pois no período anterior à Reforma Trabalhista a apresentação do Termo de Rescisão de Contrato de Trabalho (TRCT) homologado à entidade competente (sindicato e/ou MTPS) era considerada essencial ao processo. Existem notícias inclusive de impedimento do levantamento do FGTS por trabalhadores sem a apresentação do TRCT devidamente homologado. Para dirimir dúvidas e evitar controvérsias sobre os procedimentos de levantamento, a Caixa Econômica Federal alterou seu “Manual de FGTS – Movimentação da Conta Vinculada”, que passou a estabelecer como documentação obrigatória para levantar os depósitos fundiários:

- Para as rescisões de contratos de trabalho formalizadas a partir 11/11/2017: original e cópia da CTPS, desde que o empregador tenha comunicado à Caixa Econômica Federal a data/código de movimentação pelo Conectividade Social ou na Guia de Recolhimento Rescisório.

- Para as rescisões de contrato de trabalho formalizadas até 10/11/2017: TRCT devidamente homologado.

A regra de transição criada estabelece, portanto, que, para as rescisões formalizadas após a entrada em vigor da Reforma Trabalhista, o trabalhador deve comparecer munido apenas da CTPS, porém é dever do empregador comunicar corretamente à Caixa Econômica Federal a data/código de movimentação pelo Conectividade Social ou na Guia de Recolhimento Rescisório. É importante notar que o descumprimento dessa obrigação pelo empregador inviabilizará o levantamento do FGTS pelo empregado, ensejando denúncias e questionamentos perante os órgãos competente, inclusive a Justiça do Trabalho. Sendo assim, a exigência deve ser rigorosa e corretamente cumprida.

- Categoria: Direito público e regulatório

Uma das iniciativas do governo federal para estimular os processos de desestatização em âmbito federal, estadual e municipal, a Medida Provisória nº 786/2017 foi convertida na Lei nº 13.529 no dia 4 de dezembro.

Entre os mecanismos de fomento previstos na lei, destaca-se a autorização para a União participar de um fundo instituído exclusivamente para financiar serviços técnicos profissionais especializados que apoiarão a estruturação e o desenvolvimento de projetos de concessão e parcerias público-privadas. Submetidas ao regime da Lei das Estatais (Lei nº 13.303/2016), as contratações desses profissionais deverão ser disciplinadas por meio de regulamento interno de licitações e contratos a ser observado pelo fundo, inclusive no que respeita às hipóteses de dispensa e inexigibilidade de licitação.

O fundo, que terá natureza privada e patrimônio separado daquele dos cotistas, será criado, administrado e representado por instituição financeira controlada direta ou indiretamente pela União. Além de entidades federais, poderão ser cotistas quaisquer pessoas físicas ou jurídicas, de direito público ou privado, estatais ou não. É esperada uma integralização inicial do fundo da ordem de R$ 40 milhões, ainda em 2017, acrescida de R$ 70 milhões em cada um dos próximos dois anos.

Além da integralização de cotas, o patrimônio do fundo poderá constituir-se por meio da doação de estados estrangeiros, organismos internacionais e multilaterais; reembolso dos valores dispendidos pelo agente administrador na contratação dos serviços profissionais, conforme objeto do fundo; recursos decorrentes da alienação de bens e direitos ou de publicações, material técnico, dados e informações; e resultado financeiro obtido com a aplicação de seus recursos.

A Lei º 13.529/2017 introduz ainda relevantes modificações na disciplina legal das parcerias público-privadas, do Programa de Aceleração do Crescimento (PAC) e da Agência Brasileira Gestora de Fundos Garantidores e Garantias (ABGF). Assim, resta alterado o art. 4º, inciso I, da Lei nº 11.079/2004, a fim de reduzir o valor mínimo de contratação das concessões administrativas e patrocinadas para R$ 10 milhões, metade daquele originalmente fixado pela Lei de PPP. Quanto ao PAC, a Lei 11.578/2007 passa a autorizar que o programa seja beneficiado pela transferência de recursos identificados na lei orçamentária como da espécie de “restos a pagar”, inseridos ou não por meio de emendas parlamentares. Por fim, a esfera de atuação da ABGF foi ampliada, permitindo-se ao Fundo Garantidor de Infraestrutura cobrir riscos em parcerias público-privadas quando contratadas até mesmo por municípios – e não apenas pela União e pelos estados, conforme versão inicial da Lei nº 12.712/2012.

Em suma, a conversão da MP 786 complementa o rol de ferramentas regulatórias à disposição da administração pública para estimular os processos de desestatização. Como os projetos modelados sob o regime de concessões e parcerias público-privadas apenas conseguem atrair os investidores quando devidamente estruturados sob o ponto de vista técnico-operacional, econômico-financeiro e jurídico-institucional, espera-se um novo padrão de qualidade nos próximos editais a serem publicados sobretudo pelos estados e municípios.

- Categoria: Contencioso

Por sua relevância econômica e estratégica para a segurança nacional, a atividade portuária sempre foi exercida de forma privativa pela União por meio de relações jurídico-contratuais – às vezes marcadas por conflitos – com concessionárias, permissionárias e autorizatárias de serviços públicos.

Durante anos, as disputas no setor foram dirimidas exclusivamente pela via judicial, o que implicava demora na solução dessas controvérsias, dificultando a renovação dos contratos e a continuidade dos investimentos em infraestrutura. Para solucionar esses problemas, foi promulgada em 2013 a Lei nº 12.815 (Lei dos Portos), que dispõe sobre a exploração direta e indireta de portos e instalações portuárias pela União.

Entre as novidades trazidas pela Lei dos Portos, o §1º do art. 62 permitiu que os litígios relativos aos débitos (elencados no caput do mesmo artigo) das concessionárias, arrendatárias, autorizatárias e operadoras portuárias sejam dirimidos por meio de arbitragem, nos termos da Lei nº 9.307/1996 (Lei de Arbitragem).

A regulamentação específica da aplicação desse instituto ao setor portuário veio com o Decreto nº 8.465/2015, que, embora seja alvo de críticas, representa um estímulo significativo à adoção da arbitragem pela Administração Pública no setor portuário, uma vez que disciplina importantes temas, como arbitrabilidade objetiva, publicidade, escolha de árbitros e instituições, entre outros.

O Decreto nº 8.465/2015 prevê a possibilidade de discutir, em sede arbitral, questões relativas à inadimplência de obrigações contratuais por qualquer das partes, bem como às tarifas portuárias e outras obrigações financeiras das concessionárias, arrendatárias, autorizatárias e operadoras portuárias perante a administração do porto e a Agência Nacional de Transportes Aquaviários (Antaq) (art. 2º).

Está previsto ainda que disputas relacionadas à recomposição do equilíbrio econômico-financeiro dos contratos sejam solucionadas pela via arbitral, mas o Decreto nº 8.465/2015 restringe o acesso à arbitragem nesses casos, ao estabelecer que a matéria só pode ser objeto de compromisso arbitral (ou seja, que não pode ser abarcada por cláusula compromissória – art. 2º, II).

O Decreto nº 8.465/2015 passou a permitir também que conflitos já judicializados sejam “migrados” para a sede arbitral, por meio da celebração de compromisso arbitral (art. 9º, §4º). Além disso, é possível prorrogar contratos enquanto há processo arbitral pendente, desde que cumpridos os requisitos legais e regulamentares e desde que: (i) o contratado tenha pago integralmente os valores incontroversos devidos; (ii) o contratado tenha pago ou depositado a quantia correspondente ao valor controvertido; e (iii) o contratado se obrigue a pagar todo o valor a que eventualmente venha a ser condenado, em prazo não superior a cinco anos (art. 13).

Embora o Decreto nº 8.465/2015 disponha que a Lei de Arbitragem deva ser aplicada às disputas provenientes do setor portuário, algumas regras incluídas pelo legislador representam modificações importantes com relação à Lei de Arbitragem e, assim, criam um procedimento para as arbitragens portuárias diferente daquele já previsto no ordenamento pátrio.

Entre as novidades, o texto (i) estabelece que casos envolvendo mais de R$ 20 milhões serão dirimidos por, no mínimo, três árbitros (art. 3º,V); (ii) confere prazo mínimo de 45 dias para apresentação de defesa a ambas as partes (art. 3º,VI); (iii) em evidente violação à isonomia, impõe ao particular o ônus de adiantar todas as despesas do procedimento, ainda que instaurado pelo Poder Público (art. 3º,VII), cabendo ressarcimento apenas se a Administração Pública for derrotada (art. 12); e (iv) afasta os honorários de sucumbência (art. 3º,IX).

As arbitragens poderão ser institucionais ou ad hoc (art. 4º). Contudo, a preferência é pela gestão do procedimento por uma câmara arbitral, sendo que a opção pela arbitragem ad hoc será excepcional e deverá ser justificada. A arbitragem institucional necessariamente será administrada por câmara brasileira (art. 4º, §2º).

Após mais de dois anos da promulgação do Decreto nº 8.465/2015, ainda não é possível determinar se as alterações trazidas contribuíram para uma maior eficiência na resolução de conflitos relativos ao setor portuário, em especial porque ainda não há precedentes sobre o tema.

Desde a entrada em vigor do decreto, apenas uma arbitragem foi instaurada com base nele. O caso envolve a Libra Terminal S/A, operadora de terminais do Porto de Santos, que celebrou, em setembro de 2015, Termo de Compromisso com a União, por intermédio da Secretaria de Portos da Presidência da República (SEP), e a Companhia Docas do Estado de São Paulo (CODESP), com interveniência da Antaq.

A assinatura do termo, que representou a desistência das partes de nove ações judiciais (algumas das quais já tramitavam há 15 anos) foi muito bem recebida, por representar um avanço na arbitragem envolvendo a Administração Pública.

No entanto, passados mais de dois anos, a CODESP sequer constituiu representante na causa, que envolve mais de R$ 1 bilhão e tramita perante o Centro de Arbitragem e Mediação da Câmara de Comércio Brasil-Canadá (CAM-CCBC).

Assim, a arbitragem no setor portuário ainda é um quadro em branco. Isso indica que a burocracia excessiva criada pelo Decreto nº 8.465/2015 torna os procedimentos morosos e pode coibir as partes de recorrerem à arbitragem para dirimir conflitos portuários.

- Categoria: Trabalhista

Uma das principais e mais importantes alterações promovidas pela Lei n 13.467/2017 (Reforma Trabalhista) é a distinção entre duas categorias de trabalhadores: os hipossuficientes e os hipersuficientes. Segundo o entendimento predominante na Consolidação das Leis do Trabalho (CLT), todos os trabalhadores – sem distinção – eram, presumidamente, hipossuficientes e, portanto, não teriam poder de negociação (autonomia da vontade) com os empregadores. De 1943 – data da entrada em vigor da CLT – até hoje, no entanto, houve grande evolução da realidade social, jurídica, intelectual e econômica mundial. Aceitar que as regras adotadas há mais de 70 anos sejam hoje aplicadas da mesma forma, sem uma análise contextualizada, seria desconsiderar toda essa evolução. O contexto fático mudou, e o mesmo aconteceu com o padrão e a qualificação da mão de obra brasileira. Observam-se atualmente altos executivos com extensos currículos, atuação nacional e internacional, vasta experiência profissional e rica formação acadêmica. Eles não podem ser equiparados aos empregados verdadeiramente hipossuficientes, que muitas vezes sequer concluíram a educação básica e para os quais, com algumas exceções, as regras da CLT foram desenhadas. Com a evolução da economia brasileira, relações de trabalho mais complexas tornaram-se comuns, principalmente nas grandes capitais. Muitas vezes, o alto executivo, em razão de seu conhecimento técnico e da posição estratégica que ocupa no mercado, tem até maior poder de barganha na negociação do que seu empregador. Pensando nisso, no processo da Reforma Trabalhista, foi incluído no art. 444 este parágrafo único: “A livre estipulação a que se refere o caput deste artigo aplica-se às hipóteses previstas no art. 611-A desta Consolidação, com a mesma eficácia legal e preponderância sobre os instrumentos coletivos, no caso de empregado portador de diploma de nível superior e que perceba salário mensal igual ou superior a duas vezes o limite máximo dos benefícios do Regime Geral de Previdência Social.” A interpretação que se extrai do texto acima é a de que os empregados que possuam, concomitantemente, diploma de nível superior e que percebam salário mensal igual ou superior a R$ 11.062,62 (valores de hoje), têm autonomia para (re)negociar/flexibilizar as cláusulas dos seus contratos de trabalho em vigor, em relação aos temas listados no art. 611-A. Além disso, o texto é claro ao dispor que essa livre estipulação passa a ter a mesma eficácia legal e preponderância sobre os instrumentos coletivos. Em outras palavras, é possível interpretar que a livre negociação feita entre os trabalhadores hipersuficientes e as empresas teria o mesmo peso daquelas negociações feitas entre o sindicato e a empresa. Nesse contexto, e fazendo uma análise sistemática das regras celetistas com base na Constituição da República Federativa do Brasil (CRFB/88), uma possível interpretação a que se chega é que seria, permitido, então, renegociar salário/remuneração com os trabalhadores hipersuficientes. Trata-se de silogismo, explicado a seguir. Segundo o art. 7º, inciso VI, da CRFB/88, a irredutibilidade do salário é um direito dos trabalhadores, salvo o disposto em convenção ou acordo coletivo. O próprio art. 611-A ratifica o entendimento consubstanciado na CRFB/88, ao dispor que a convenção coletiva e o acordo coletivo de trabalho têm prevalência sobre a lei quando tratarem de remuneração, prêmio e participação nos lucros e resultados. Considerando que o parágrafo único do art. 444 estabeleceu que a negociação entre os empregados hipersuficientes tem a mesma eficácia que a negociação coletiva, seria possível argumentar que os trabalhadores pertencentes a essa nova categoria poderiam renegociar seus salários. Não obstante a possível interpretação indicada acima – que, certamente, suscitará muitos debates – é muito importante ter cautela. Primeiramente, por causa do cenário de grande instabilidade jurídica quanto à Reforma Trabalhista. A Medida Provisória nº 808/2017 sequer foi votada e já recebeu mais de 900 emendas. Além disso, há inúmeras ações de inconstitucionalidade ajuizadas perante o STF, nenhuma das quais foi apreciada até o momento. Assim sendo, é possível que o art. 444 e seu parágrafo único ainda sofram modificações. Em segundo lugar, porque a linha de corte para diferenciar os trabalhadores hipersuficientes estabelecida pela Reforma Trabalhista – apesar de representar 2% da população nacional – é relativamente baixa e não necessariamente reflete a autonomia negocial que o art. 444 almejou. Embora ainda não haja precedentes jurisprudenciais nesse sentido, já que a Reforma Trabalhista está em vigor há apenas um mês, vislumbramos bons argumentos para defender essa negociação em situações absolutamente pontuais e para cargos de extrema relevância nas companhias, os chamados C-levels, desde que tal negociação seja condicionada a alguma outra contrapartida para o trabalhador, como a possibilidade de ganhos variáveis futuros, a própria garantia no emprego, entre outras. Vale ressaltar que a melhor jurisprudência trabalhista já autorizava, em negociação coletiva, a redução salarial condicionada, inclusive, de forma temporária. Em algumas situações, por diferentes motivos, a remuneração mensal se torna excessivamente elevada e fora do benchmark aplicável. Não raro, em tempos de crise e redução da demanda, os salários anteriormente praticados precisam ser reajustados para refletir a nova realidade das empresas. Também não é incomum que os próprios empregados enxerguem essa nova realidade e prefiram reduzir seus salários aos patamares atuais e permanecer em seus cargos, ao invés de serem demitidos. Ou seja, a proposição identificada nas novas regras trazidas pela Reforma Trabalhista constitui um instrumento capaz de dar equilíbrio e segurança às necessidades de empregadores e empregados hipersuficientes. Portanto, embora seja necessário ter bastante cautela quanto ao tema “irredutibilidade salarial” mesmo para os trabalhadores hipersuficientes, esse é um debate que merece atenção em tempos de crise.

- Categoria: Mercado de capitais

Em 14 de novembro de 2017, foi publicada a Lei nº 13.506 (“Lei 13.506”), que dispõe sobre o processo administrativo sancionador nas esferas de atuação do Banco Central do Brasil (“BCB”) e da Comissão de Valores Mobiliários (“CVM”). Na sequência, o BCB publicou a Circular nº 3.857, de 14 de novembro de 2017 (“Circular 3.857”), regulamentando a Lei 13.506 e dispondo sobre o processo administrativo sancionador.

A Lei 13.506 traz uma série de inovações no processo de ambas as entidades, que em grande parte haviam sido estabelecidas previamente por meio da Medida Provisória 784 (“MP 784”), cujo prazo foi expirado antes que fosse convertida em lei.

A nova redação traz uma série de novidades, algumas delas há muito esperadas pelo mercado, sendo as principais delas o aumento do valor da multa a ser imposta pelo BCB e pela CVM, bem como a nova definição do crime de insider trading.

Passaremos então a analisar em detalhe as inovações trazidas pela Lei 13.506, algumas delas benéficas e outras, como veremos, que trouxeram alguma insegurança jurídica em razão de dubiedades na interpretação.

- Categoria: Contencioso

A jurisprudência do Superior Tribunal de Justiça (STJ) sobre aspectos do direito de desistência do expropriante no curso de processo judicial de desapropriação sofreu alteração recentemente. O tema é de suma importância, pois a desapropriação representa uma forma de intervenção supressiva do Estado na propriedade privada, e sua reversão acarreta efeitos práticos e jurídicos relevantes. No curso de uma ação de desapropriação, caso o expropriante entenda que não subsistem mais as razões que a motivaram - como utilidade pública ou interesse social – ele poderá desistir do processo e devolver o bem ao expropriado. Todavia, o STJ já estabeleceu no passado alguns limites para o exercício dessa prerrogativa pelo ente público. Mais especificamente, o tribunal determinou que a desistência da expropriação pode ser feita somente até o pagamento integral da indenização (REsp 38.966/SP e AgRg no REsp 1.090.549/SP) e que ela pressupõe a devolução do bem expropriado nas mesmas condições em que o expropriante o recebeu do proprietário. É inviável, portanto, o pedido de desistência quando o imóvel expropriado é substancialmente alterado em razão da ocupação pelo expropriante (REsp 722.386/MT). Em que pese esse entendimento, persistia a dúvida na jurisprudência sobre a quem compete provar que o imóvel expropriado não se encontra mais nas condições em que foi entregue ao expropriante, impedindo a desistência. Essa incerteza foi finalmente pacificada com o REsp 1.368.773/MS, cuja decisão foi publicada este ano. Segundo o entendimento manifestado pelo STJ, quando o expropriado pretende impedir a desistência, cabe exclusivamente a ele provar eventual fato impeditivo do exercício desse direito pelo ente público. As razões adotadas pelo STJ seguem os preceitos do próprio Código de Processo Civil em relação ao ônus da prova subjetivo – sendo incumbência do autor comprovar fato constitutivo de seu direito e, do réu, demonstrar a existência de fato impeditivo, modificativo ou extintivo do direito do autor. Portanto, quando a impossibilidade de restauração do imóvel ao estado anterior constitui um fato impeditivo de um direito do expropriante – no caso, a desistência da ação de desapropriação – é ônus do réu-expropriado provar se esse fato realmente existe. Ademais, segundo o STJ, nesse cenário não há de se falar em inversão do ônus da prova em detrimento do ente público, pois o deferimento dessa providência violaria o devido processo legal, consagrado pela Constituição Federal. Por fim, obrigar o poder público a permanecer com um bem de que não necessita, por não existir mais necessidade, utilidade pública ou interesse social, violaria o interesse público e as normas constitucionais que disciplinam o instituto da desapropriação. Nesse contexto, as pessoas que figurem no polo passivo em processo de desapropriação deverão agir de modo diligente para demonstrar, por meio de prova documental, testemunhal, pericial e outras admitidas em Direito, que o imóvel desapropriado porventura se encontra substancialmente alterado e impróprio para o uso a que se destinava originalmente, sendo incabível a desistência da desapropriação por parte do expropriante. Caso seja reconhecida a existência do fato impeditivo suscitado e comprovado pelo expropriado, não restará alternativa ao ente público que não o prosseguimento e a conclusão do processo de desapropriação, com o pagamento de indenização justa, uma vez verificado o trânsito em julgado da ação desapropriatória. Por outro lado, se não restar demonstrado que o imóvel sofreu alterações significativas que impeçam o seu uso como ocorria antes do processo de desapropriação (ou se ficar comprovado que os danos sofridos foram de pouca relevância), cabe ao expropriado simplesmente receber de volta o bem e buscar a reparação por perdas e danos causados ao imóvel pelo expropriante em ação própria, de caráter indenizatório. O cenário em que se opera a desistência da desapropriação será normalmente mais favorável ao expropriado, visto que ele receberá o imóvel supostamente apto para o uso que fazia antes, sem a necessidade de aguardar o pagamento pelo Estado. Apenas serão cobrados em ação indenizatória danos pontuais, de monta relativamente reduzida, causados pelo ente público durante o período em que esteve imitido na posse do bem. No entanto, caso o imóvel realmente apresente alterações significativas após a desistência pelo ente público, pode ser desvantajoso para o expropriado aceitar a devolução. Por esse motivo, ele deve adotar todas as cautelas necessárias para comprovar de forma cabal, nos autos de desapropriação, que o bem não está mais apto ao uso a que se destinava. Porém, ao adotar essa postura, muito provavelmente o expropriado precisará aguardar um período considerável para receber a indenização justa. Consequentemente, o expropriado deve se ater ao novo entendimento do STJ para concordar com a restituição do imóvel, caso o ente público desista da desapropriação, ou, se entender inviável esse procedimento, apresentar em juízo todas as provas que corroborem a existência de alterações significativas no bem durante a posse do expropriante, sob pena de ter que receber forçadamente o imóvel de volta e ser compelido a pleitear perdas e danos por meio de demanda indenizatória futura.

- Categoria: Imobiliário

- Categoria: Infraestrutura e Energia

O âmbito de aplicação da Medida Provisória nº 800/2017, popularmente conhecida como MP das Rodovias, ficou mais claro com a Portaria nº 945/2017, publicada pelo Ministério dos Transportes, Portos e Aviação Civil no último dia 16 de novembro. Editada em setembro deste ano, a MP estabelece a reprogramação dos investimentos dos contratos de concessão de rodovias federais, com vistas a solucionar o problema da concentração dos investimentos nos primeiros anos da concessão (clique aqui para ler mais sobre a “MP das Rodovias”). Em sua exposição de motivos, a MP evidencia sua finalidade, que, em grande parte, é auferir uma melhor conjuntura para a continuidade dos contratos de concessões rodoviárias federais, que preveem uma concentração de investimentos no início de sua execução. Em especial, a exposição de motivos cita as concessões da 3ª etapa do Programa de Concessões de Rodovias Federais (Procrofe), licitadas entre 2012 e 2014, cujos contratos previam a obrigação de duplicação integral dos trechos rodoviários em cinco anos, os quais, por essa razão, foram altamente afetados pela instabilidade econômica subsequente, uma vez que as concessionárias enfrentaram uma forte perda de demanda e liquidez, além de grandes dificuldades na obtenção de empréstimos de longo prazo nas condições estipuladas à época da elaboração do Programa de Investimentos em Logística (PIL), o que poderia, segundo o Governo Federal, afetar a adequada prestação do serviço público rodoviário. É importante ressaltar que o âmbito de aplicação da MP das Rodovias não era claro. Conforme se depreende de sua exposição de motivos, a reprogramação de investimentos prevista pela MP era aplicável às concessões rodoviárias que incluíam a execução de investimentos no início do contrato, como as concessões da 3ª etapa do Procrofe. Com o advento da Portaria nº 945/2017, a regra agora é clara no sentido de que os contratos que estão aptos à reprogramação dos investimentos são aqueles que concentram mais da metade do valor dos investimentos na execução das obras de ampliação de capacidade e melhorias nos dez primeiros anos de concessão. Dessa forma, a Portaria nº 945/2017, ao estipular o prazo de 10 anos, abrange também determinadas concessões da 2ª etapa do Procrofe, licitadas entre 2008 e 2009. Ao regulamentar a MP das Rodovias, a Portaria nº 945/2017 trouxe os termos e condições segundo os quais os interessados devem instruir seus pedidos, a documentação necessária e demais requisitos para a reprogramação dos investimentos, bem como o prazo de resposta da Agência Nacional de Transportes Terrestres (ANTT). Enfrentando pouca resistência no Congresso Nacional pela oposição, a MP das Rodovias, vigente, em tese, até fevereiro de 2018, assegura às concessionárias das rodovias federais o direito de pleitear a reprogramação dos investimentos, desde que respeitados os requisitos e condições previstos pela própria MP das Rodovias e pela Portaria nº 945/2017. A Comissão Mista do Congresso Nacional, no entanto, já apresentou 34 emendas à MP, que, tramitando em regime de urgência, devem ser votadas para consolidação do Projeto de Lei de Conversão em breve. Grande parte dessas emendas visa reduzir o prazo máximo para a reprogramação do cronograma de investimentos, fixado na MP das Rodovias em 14 anos. Em linha com o objetivo da Portaria nº 945/2017, o Governo Federal planeja evitar a reprogramação dos investimentos nos próximos leilões de rodovias federais. Para tanto, exigirá altos aportes iniciais das empresas ou consórcios vencedores das futuras licitações, evitando queda no preço dos pedágios, a fim de mitigar o desequilíbrio dos contratos em razão de eventual queda na demanda. Logo, quanto mais alto o deságio, maior será a capitalização inicial. A Portaria nº 945/2017 e a MP das Rodovias estão inseridas em um pacote de medidas do Governo Federal para o setor de infraestrutura, que tem por finalidade dar mais conforto ao mercado, atendendo à expectativa de retomada dos investimentos privados em projetos, com celeridade, segurança jurídica e transparência, mesmo diante do ainda grave cenário político e do convalescente quadro econômico. O que se observa, até o momento, é uma resposta positiva dos investidores do setor no que diz respeito à introdução de novos mecanismos aos contratos de concessão, como relicitações, prorrogações antecipadas e rescisões amigáveis que, assim como a reprogramação de investimentos, trazem uma certa flexibilidade para o setor de infraestrutura e investidores privados e facilitam o aporte de novos investimentos.

- Categoria: Trabalhista

Uma das alterações mais impactantes e controversas promovidas pela Lei nº 13.467/2017 (Reforma Trabalhista), depois complementada pela Medida Provisória nº 808, foi o fim da obrigatoriedade do recolhimento da contribuição sindical. Também chamada de imposto sindical, essa contribuição era recolhida anualmente por empregados e empresas e destinada a sindicatos, federações, confederações, centrais sindicais e até o Ministério do Trabalho. Entre aplausos e críticas, a maior parte das notícias e comentários sobre essa alteração fez referência apenas ao fim da obrigatoriedade de contribuição para os empregados. De fato, a nova redação do artigo 582 da CLT é clara e afirma que os empregadores só descontarão a contribuição sindical dos empregados que tiverem prévia e expressamente autorizado o seu recolhimento. Art. 582. Os empregadores são obrigados a descontar da folha de pagamento de seus empregados relativa ao mês de março de cada ano a contribuição sindical dos empregados que autorizaram prévia e expressamente o seu recolhimento aos respectivos sindicatos. Porém, apesar de ter sido pouco comentado, a Reforma Trabalhista também tornou optativa a contribuição sindical das empresas aos sindicatos patronais. A antiga redação do artigo 578 da CLT era imperativa ao determinar que as contribuições sindicais seriam “pagas, recolhidas e aplicadas” na forma estabelecida. No entanto, a Reforma Trabalhista acrescentou ao final do artigo 578 a expressão “desde que prévia e expressamente autorizadas”: Art. 578. As contribuições devidas aos sindicatos pelos participantes das categorias econômicas ou profissionais ou das profissões liberais representadas pelas referidas entidades serão, sob a denominação de contribuição sindical, pagas, recolhidas e aplicadas na forma estabelecida neste Capítulo, desde que prévia e expressamente autorizadas. A conclusão de que a contribuição sindical também não será mais obrigatória para as empresas é fortalecida pela nova redação dada pela Reforma Trabalhista ao artigo 587 da CLT: Art. 587. Os empregadores que optarem pelo recolhimento da contribuição sindical deverão fazê-lo no mês de janeiro de cada ano, ou, para os que venham a se estabelecer após o referido mês, na ocasião em que requererem às repartições o registro ou a licença para o exercício da respectiva atividade. O fim da obrigatoriedade entra em vigor em 2018, a menos que alguma proposta de emenda à MP 808 ou nova lei sobre este tema seja aprovada. É importante destacar que a Reforma Trabalhista não fez menção a outras modalidades de contribuição aos sindicatos. Com isso, nada impede que normas coletivas venham estabelecer outros pagamentos a serem feitos por empresas e empregados, com questionável obrigatoriedade àqueles não associados aos sindicatos.

- Categoria: Tributário

É inegável que estamos na Era da Informação: internet, smartphones, computadores pessoais, tablets, aplicativos, nuvens informacionais e redes sociais são parte da vida das pessoas. Nesse universo, diversas máquinas e equipamentos, tanto cotidianos quanto industriais, passaram a ser conectados à internet, utilizando tecnologia sem fio. São geladeiras, televisores, cafeteiras, lâmpadas, equipamentos de linha de montagem industrial, entre outros, todos eles conectados à internet. É o fenômeno da Internet das Coisas (Internet of Things – IoT), que consiste em tornar objetos capazes de coletar e trocar informações independentemente de intervenção humana por meio de sistemas informacionais. A interação do homem com esses objetos geralmente se dá por meio de softwares, que podem ser padronizados (standard) ou elaborados por demanda, incluindo os Softwares as a Service (SaaS), que ficam armazenados em nuvens computacionais (cloud computing) e podem ser acessados de qualquer dispositivo conectado à internet. Em contraste com a velocidade da Era da Informação, a legislação tributária brasileira segue em ritmo lento no sentido de desenvolver regras aplicáveis à realidade tecnológica atual. A natureza incorpórea do software e as diferentes formas de desenvolvê-lo e disponibilizá-lo geram dúvidas quanto ao regime tributário aplicável em cada caso. Controvérsias nesse campo não são novas. Há décadas há impasse jurídico quanto à qualificação do software como mercadoria ou serviço segundo a lei brasileira. Em 1998, o Supremo Tribunal Federal (STF) (RE 176.626-3/SP) determinou que os softwares desenvolvidos por encomenda se qualificam como serviço, estando sujeitos à tributação pelo Imposto sobre Serviços de Qualquer Natureza (ISS). Por outro lado, o STF entendeu que os softwares de prateleira (aqueles produzidos em escala comercial sem qualquer customização) se qualificam como mercadoria, estando sujeitos à tributação pelo Imposto sobre Operações relativas à Circulação de Mercadorias (ICMS). Àquela época, os softwares eram distribuídos em suporte físico, como um CD ou disquete. Em 2010, o STF decidiu em caráter não definitivo que a qualificação de mercadoria também se aplica ao software de prateleira adquirido por meio de download sem qualquer suporte físico (ADIN 1.945/MT, pendente de julgamento definitivo). Essa decisão levou a diversas discussões sobre o tema, com destaque para o conflito entre Estados e Municípios para exigir ICMS ou ISS sobre o software licenciado. No que se refere aos tributos federais, manifestações da Receita Federal do Brasil (RFB) tratam das possíveis qualificações de um software como mercadoria ou serviço. Além disso, quando da remessa de recursos ao exterior para remunerar licenciamento de software, a posição adotada pela RFB é de que se trata de remuneração pela utilização de um direito e deve ser tributada como royalty. A tabela a seguir resume os principais aspectos das manifestações da RFB.

| Tipo de software | Qualificação | Consequências tributárias |

| Software de prateleira (standard) | Qualificado como mercadoria. |

|

| Software customizável | Avaliação caso a caso, dependendo das adaptações feitas ao software de prateleira |

|

| Software por encomenda (customizado) | Qualificado como serviço |

|

| Software de prateleira importado | Qualificado como royalty |

|

| Software customizável importado | Análise caso a caso, dependendo da capacidade de medir a prestação de serviço |

|

| SaaS importado | Qualificado como serviço técnico |

|

A existência dessas diferentes manifestações da RFB reforça o argumento de que a legislação brasileira – também para os tributos federais – não estabelece uma perfeita qualificação jurídica para o software. Nesse cenário, as possíveis qualificações decorrentes de interpretações muitas vezes subjetivas por parte do Fisco evidenciam a adoção de conceitos jurídicos antigos para uma nova realidade, com inquestionável prejuízo aos contribuintes em razão da absoluta insegurança jurídica. Diante dessa incerteza e do conflito de competência nas outras esferas federativas (estados e municípios), espera-se que haja uma uniformização do tratamento tributário do software que abranja inclusive o âmbito de incidência do ICMS e do ISS, garantindo, assim, segurança jurídica para o tema e propiciando o cenário adequado para a inserção cada vez maior do Brasil na Era da Informação.

- Categoria: Mercado de capitais

- Categoria: Trabalhista

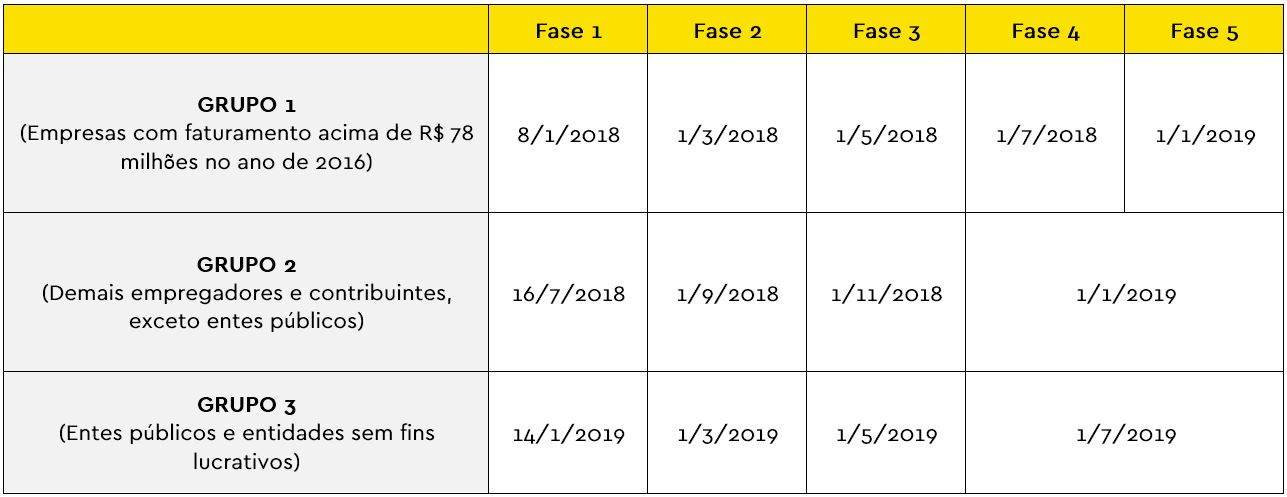

O Governo publicou ontem, 30 de novembro, o novo cronograma de implantação do eSocial, formulado pelo Comitê Gestor. As regras têm como principal objetivo facilitar a implementação do sistema pelos empregadores e dar maior segurança ao processo, em resposta aos diversos pedidos apresentados por empresas e entidades de classe.

Pelas novas regras, a implantação do sistema será feita de forma gradual, em cinco fases. A primeira se iniciará no primeiro semestre de 2018 e deverá ser cumprida pelas empresas com faturamento superior a R$ 78 milhões anuais.

As entidades integrantes dos Grupos 2 e 3 poderão optar por iniciar a utilização do eSocial em janeiro de 2018, o que deverá ser feito de forma expressa e irretratável, de acordo com regulamentação a ser publicada futuramente.

As cinco fases serão destinadas à realização das seguintes obrigações:

- Apresentação de informações referentes às empresas/órgãos, com cadastro de dados do empregador e tabelas contendo os parâmetros para folha de pagamento;

- Apresentação de informações relativas aos empregados/servidores, seu vínculo com as empresas/órgãos e demais eventos não periódicos (férias, afastamentos, rescisões);

- Envio da folha de pagamento e eventos periódicos;

- Substituição da guia GFIP (Guia de Informações à Previdência Social); e

- Apresentação de informações referentes à Segurança e Saúde do Trabalhador.

Com a implementação do eSocial, o Governo Federal espera reduzir a burocracia para a apresentação de informações relativas às obrigações tributárias, fiscais, previdenciárias e trabalhistas, tendo em vista que todas serão reunidas em um único ambiente. Isso deverá reduzir o número de obrigações a serem cumpridas pelos empregadores (eliminando as que tenham a mesma finalidade) a fim de melhorar o ambiente para negócios no país.

A reunião das informações também facilitará a fiscalização das empresas pelos órgãos estatais competentes, que poderão cruzar os dados disponíveis, sem que o auditor fiscal tenha que comparecer às empresas ou aguardar que elas apresentem documentos.

A expectativa é que isso gere um enorme aumento no número de autuações. Sendo assim, as empresas devem revisar suas políticas internas atuais, inclusive considerando a recente Reforma Trabalhista (Lei nº 13.467/2017 e MP nº 808/2017), para se adequar à legislação vigente, sob pena de confessar práticas irregulares ao prestar as informações exigidas pelo eSocial.

Recomenda-se que a revisão das práticas seja iniciada o quanto antes, tomando como lição a implantação do eSocial para os empregadores domésticos, quando ocorreram evidentes complicações.

- Categoria: Infraestrutura e Energia

A Agência Nacional de Energia Elétrica (Aneel) concluiu recentemente o processo de Audiência Pública nº 37/2017, que buscou subsídios para a proposta de alteração do limite de potência de minigeração distribuída a partir de fonte hídrica, conforme previsto na Resolução Normativa (REN) nº 482/2012.

A REN 482/2012 estabeleceu o regime jurídico para geração distribuída no Brasil e criou o Sistema de Compensação de Energia Elétrica. Ele permite que uma unidade consumidora receba créditos da distribuidora local pelo excedente de energia que produz com base em fontes renováveis, cogeração qualificada ou fonte hídrica. Esse crédito pode ser usado para compensar futuramente débitos na conta de consumo de energia.

Apesar de críticas dos agentes setoriais sobre o fato de que a alteração em questão deveria ser feita no âmbito de uma revisão mais ampla do marco regulatório do Sistema de Compensação de Energia Elétrica, a audiência pública resultou na publicação da Resolução Normativa nº 786, de 17 de outubro de 2017.

As mudanças introduzidas pela REN 786/2017 resumem-se à alteração do inciso II do artigo 2º da REN 482/2012, para: (i) ampliar a potência instalada de centrais geradoras de fontes renováveis para entre 75 kW e 5 MW, suprimindo a diferenciação entre fontes hidráulicas e demais fontes renováveis, conectadas na rede de distribuição por meio de instalações de unidades consumidoras; (ii) vedar o enquadramento como microgeração ou como minigeração distribuída das centrais geradoras que já tenham sido objeto de registro, concessão, permissão ou autorização, ou tenham entrado em operação comercial ou, ainda, tido sua energia elétrica contabilizada no âmbito da CCEE ou comprometida diretamente com concessionária ou permissionárias de distribuição de energia elétrica, cabendo à própria distribuidora identificar esses casos; e (iii) assegurar que a vedação anterior não se aplique aos empreendimentos que tenham protocolado a solicitação de acesso em data anterior à publicação desse regulamento, nos termos da Seção 3.7 do Módulo 3 do Prodist (Procedimentos de Distribuição de Energia Elétrica no Sistema Elétrico Nacional).

Considerando somente a proposta de alteração dos limites impostos às centrais geradoras de energia elétrica de fonte hidráulica para padronizá-las com as demais fontes renováveis, importa dizer, primeiramente, que o conceito de central geradora de energia elétrica na modalidade minigeração distribuída foi originalmente caracterizado pela potência instalada de geração superior a 100 kW e menor ou igual a 1 MW para fontes hidráulicas. No entanto, a REN 687, de 24 de novembro de 2015, ampliou a margem de potência para 75 kW até 3 MW para as fontes hidráulicas. A mesma resolução buscou também garantir segurança jurídica ao prever a revisão da REN 482/2012 até 31 de dezembro de 2019, razão principal das críticas apresentadas na audiência pública.

A proposta de alteração regulatória seguiu a mudança legislativa consolidada pela Lei Federal nº 13.360/2016, que alterou o artigo 8º da Lei Federal nº 9.074/1995 ao ampliar, de 3 MW para 5 MW, o limite de potência de empreendimentos hidráulicos dispensados de concessão, permissão ou autorização, hipótese que exigiria mera comunicação ao Ministério de Minas e Energia e à Aneel.

No entanto, apesar da toada legislativa de facilitação do desenvolvimento de projetos de geração de energia elétrica de até 5 MW reforçada pela Lei Federal nº 13.360/2016, a participação popular na Audiência Pública nº 37/2017 apontou a necessidade de manutenção da estabilidade regulatória. Das 91 contribuições recebidas de 51 interessados, particulares e entidades públicas, 50 delas enfatizaram esse tema, buscando evitar que uma alteração no potencial de energia hidráulica admitido se caracterizasse como urgente. A ideia era aguardar a reforma mais ampla do Sistema de Compensação de Energia Elétrica, prevista para 2019.

Ao analisar as contribuições apresentadas em audiência pública, a Superintendência de Regulação dos Serviços de Distribuição – SRD/Aneel concluiu, conforme expresso na Nota Técnica nº 0098/2017-SRD/Aneel, de 6 de setembro de 2017, que: (i) apesar da necessidade de mero registro de empreendimento de geração de até 5 MW estabelecida pela nova redação da Lei Federal nº 9.074/1995, o Sistema de Compensação de Energia Elétrica criado pela REN 482/2012 não estaria vinculado ao limite de potência definido para a dispensa de outorga; (ii) a elevação do limite de minigeração distribuída hidráulica não exige que as distribuidoras adaptem seus sistemas para acomodar essas plantas nem leva à redução de seu mercado; e (iii) é preciso criar regras de transição para as centrais geradoras existentes ou objeto de registro ou outorga, ou as que tenham tido sua energia contabilizada na CCEE ou comprometida com distribuidores que não fazem jus à sistemática trazida pela REN 786/2017.

Outros temas que fugiriam à temática da audiência pública foram desconsiderados, totalizando 37% das contribuições apresentadas à ANEEL.

Em síntese, a prioridade dada ao atendimento de demanda específica pela alteração da potência dedicada à minigeração distribuída fugiu às expectativas de alguns agentes setoriais e interessados no que se refere ao momento e à forma de sua implantação. Eles preferiam que essa alteração fosse feita no bojo de uma reforma mais ampla do marco regulatório do Sistema de Compensação de Energia Elétrica. Em linhas gerais, no entanto, a mudança agradou a muitos agentes engajados em projetos de geração distribuída.

- Categoria: Tributário

Antecipação e ressarcimento das despesas processuais

O desembolso de despesas processuais é tratado por nosso ordenamento sob duas perspectivas cronológicas distintas: antecipação (a priori, para que o ato possa ser praticado) e ressarcimento (a posteriori, com o desfecho do processo, segundo a lógica da sucumbência ou da causalidade).

Como regra geral, as partes devem antecipar o pagamento das despesas relativas aos atos realizados ou requeridos no processo (art. 82 do CPC). Assim, o autor que ajuíza ação de cobrança e, nesse contexto, requer a produção de prova pericial, deve realizar o depósito dos honorários do perito. Sob a mesma lógica, as despesas com a contratação de determinada garantia, por se tratar de pressuposto ao ajuizamento dos embargos à execução, devem ser inicialmente assumidas pelo contribuinte.

Ao fim do processo, como balizadores para o ressarcimento das despesas processuais, identificam-se dois princípios: o da sucumbência e o da causalidade.

Do ponto de vista normativo, vemos o CPC abordar mais explicitamente o referencial da sucumbência, segundo o qual a parte vencida deve ressarcir ao vencedor as despesas processuais por este antecipadas (art. 82, §2º). Segundo esse mesmo princípio, caso ocorra sucumbência recíproca (sendo cada litigante, em parte, vencedor e vencido), as despesas processuais serão proporcionalmente repartidas (art. 86).

Especificamente quanto ao processo de execução, assume especial relevância o teor do art. 776 do CPC, segundo o qual “o exequente ressarcirá ao executado os danos que este sofreu, quando a sentença, transitada em julgado, declarar inexistente, no todo ou em parte, a obrigação que ensejou a execução”.

Também na Lei de Execuções Fiscais (Lei no 6.830/80) podem ser encontradas diretrizes nesse sentido, específicas quanto à responsabilidade da Fazenda Pública pelo ressarcimento das despesas processuais, caso vencida ao final (art. 39, parágrafo único).

Outro princípio é o da causalidade. Embora haja importante zona de confluência entre os princípios da sucumbência e da causalidade (em muitos casos, a parte sucumbente é também a parte que deu causa à demanda e aos custos decorrentes), eles não se confundem.

A lógica da causalidade ajuda a explicar o dever de ressarcimento das despesas processuais (ou de pagamento dos honorários) por parte daquele que, embora não tenha propriamente sucumbido do ponto de vista da relação de direito material, tenha dado causa à relação jurídica processual e aos custos decorrentes.

Uma situação paradigmática em matéria tributária ajuda a perceber a distinção entre sucumbência e causalidade. Trata-se do ajuizamento de execução fiscal para cobrança de débito cuja existência baseia-se em erro no preenchimento da Declaração de Débitos e Créditos Tributários Federais (DCTF) por parte do próprio contribuinte. Uma vez constatado o erro, a execução fiscal haverá de ser extinta, com o reconhecimento do caráter indevido da cobrança, vale dizer, com “perda da ação” pela Fazenda Pública.

Contudo, a jurisprudência do Superior Tribunal de Justiça (STJ), inclusive em âmbito de Recurso Especial Representativo da Controvérsia, consagrou o entendimento de que, nesses casos, para se determinar a responsabilidade pelos custos do processo, é importante investigar quem deu causa à cobrança indevida. Caso o contribuinte tenha apresentado a retificação da DCTF antes do ajuizamento da execução fiscal, mas o Fisco, por omissão ou ineficiência, tenha deixado de processá-la, imputa-se ao Fisco o ajuizamento indevido; caso os elementos demonstradores do erro no preenchimento da DCTF só sejam apresentados pelo contribuinte posteriormente ao ajuizamento da execução fiscal, a este será atribuída a causa pelo ajuizamento indevido e, portanto, a responsabilidade pelos custos do processo (REsp 1111002/SP).

A noção de causalidade é fruto de construção jurisprudencial, que acaba temperando o princípio da sucumbência diante de particularidades do caso concreto. Sem prejuízo, o CPC atual inova em relação ao tema, ao trazer, de forma tímida, porém expressa, referência a esse princípio nas hipóteses de extinção da ação por perda superveniente do objeto (art. 85, §10, do CPC). Nesse caso, responderá pelos custos do processo aquele que deu causa ao ajuizamento da ação, independentemente de se tratar de autor ou réu, vencedor ou vencido do ponto de vista da relação de direito material subjacente.

Poderiam os custos com a garantia ser qualificados como despesas processuais para fins de ressarcimento?

A técnica empregada pelo legislador na redação do art. 84 do CPC não é das melhores, pois suscita dúvidas, ao menos em um primeiro contato com a matéria, sobre o caráter exemplificativo ou exaustivo da enumeração ali presente (indicam-se apenas as custas processuais, a indenização de viagem, a remuneração do assistente técnico e a diária de testemunha).

Contudo, a interpretação sistemática acaba evidenciando que o vocábulo “despesas processuais” tem abrangência bem mais ampla. Basta observar que a Seção III do Capítulo II, Título I, do Livro III do Código é designada “das despesas, dos honorários advocatícios e das multas” e traz, em seu artigo 95, disposições detalhadas sobre os honorários periciais, que não se encontram enumerados no rol de despesas do art. 84.

O art. 98 do CPC, que trata da gratuidade da Justiça, também traz elementos indicativos de que o rol do art. 84 é meramente exemplificativo. Isso porque, segundo o referido art. 98, a gratuidade da Justiça destina-se àquele com “insuficiência de recursos para pagar as custas, as despesas processuais e os honorários advocatícios”. Em seu §1º, o texto traz justamente uma lista de custos do processo sujeitos à gratuidade, abordando, ao lado dos honorários, um novo elenco de despesas processuais que abrange itens não contemplados no art. 84, como os selos postais, as despesas com publicação na imprensa oficial, as despesas com exame de DNA, a remuneração do intérprete ou do tradutor nomeado, os depósitos previstos em lei para interposição de recurso ou para propositura de ação, dentre outras.

O dispositivo analisado chega a mencionar, entre as despesas processuais, “os depósitos previstos em lei para interposição de recurso, para propositura de ação e para a prática de outros atos processuais inerentes ao exercício da ampla defesa e do contraditório”. A garantia oferecida como pressuposto para o ajuizamento de embargos à execução fiscal tem natureza similar, na medida em que se trata de requisito, previsto em lei, para viabilizar a prática de ato processual inerente à ampla defesa e ao contraditório (art. 16, §1o, da Lei no 6.830/80).

Portanto, os custos com a garantia apresentada como pressuposto para o ajuizamento de embargos à execução fiscal configuram inequívoca despesa processual, passível de ressarcimento, ao final, pela Fazenda Pública, caso vencida (em sentido amplo, caso se decida, à luz dos princípios da sucumbência e da causalidade, que esta será responsável pelo ressarcimento das despesas processuais).

- Categoria: Trabalhista

No final do dia 14 de novembro de 2017, pouco mais de 3 dias após o início da vigência da Reforma Trabalhista, o Presidente Michel Temer editou Medida Provisória alterando pontos relevantes do seu texto original, sancionado em 14 de julho deste ano.

Atendendo ao compromisso assumido ainda durante a tramitação do Projeto de Lei, a Medida Provisória editada pelo Presidente Temer endereça pontos controvertidos da Lei Federal nº 13.467/2017 que geraram grande comoção nos últimos 3 meses.

Dentre os principais pontos alterados pela Medida Provisória, destacamos os seguintes:

- Alteração das regras para o cálculo de indenizações de danos extrapatrimoniais, desvinculando-as do salário do empregado;

- Possibilidade de ajuste da jornada 12x36 apenas em Convenções e Acordos Coletivos de Trabalho, exceto no setor de saúde, que poderá negociá-la individualmente;

- Alteração das regras de trabalho de gestantes, restringindo o trabalho em condições insalubres;

- Alteração das regras para a contratação de trabalhadores autônomos, vedando expressamente a estipulação de cláusula de exclusividade;

- Regulamentação específica do Contrato de Trabalho Intermitente, endereçando diversas lacunas do texto original;

- Esclarecimentos quanto à função da comissão de empregados na representação dos trabalhadores; e

- Implementação de limite para o pagamento de ajuda de custo e prêmio sem natureza salarial.

Apesar da Medida Provisória produzir efeitos jurídicos desde a data da sua publicação, sua transformação em Lei depende de aprovação do Poder Legislativo. Para tanto, o Congresso Nacional terá o prazo de 60 dias, prorrogáveis uma única vez, por igual prazo, para aprovar, alterar ou rejeitar o texto apresentado pelo Presidente.

Caso não seja aprovada dentro de 45 dias, a Medida Provisória trancará a pauta da Casa em que estiver tramitando, a qual apenas poderá retomar seus trabalhos normais após a votação do texto.

Após ser aprovada por ambas as Casas do Congresso Nacional, a Medida Provisória retornará ao Presidente Michel Temer para sanção, a partir da qual passará a vigorar com o status de Lei Federal.

Por outro lado, caso seja rejeitada pelo Congresso Nacional ou não aprovada no prazo de 120 dias, caberá aos Congressistas editar decreto legislativo para assentar os efeitos da Medida Provisória pelo período em que vigorou.

A Medida Provisória manteve a não obrigatoriedade de pagamento de contribuições sindicais aos sindicatos. Sendo assim, as contribuições sindicais, após a Reforma Trabalhista, continuarão sendo não obrigatórias.

O Machado Meyer Advogados continuará acompanhando a evolução do assunto e seus potenciais desdobramentos.

FAÇA O DOWNLOAD DE TABELA COMPARATIVA DOS PRINCIPAIS PONTOS ALTERADOS PELA REFORMA TRABALHISTA, JÁ ATUALIZADA DE ACORDO COM A MEDIDA PROVISÓRIA Nº 808/2017.

FAÇA O DOWNLOAD DO EBOOK COM OS PRINCIPAIS PONTOS DE MUDANÇA QUE PASSAM A VIGORAR COM A REFORMA TRABALHISTA, JÁ ATUALIZADA DE ACORDO COM A MEDIDA PROVISÓRIA Nº 808/2017

- Categoria: Ambiental

A Avaliação Ambiental Estratégica (AAE) vem causando inquietação entre os empreendedores há algum tempo. Isso porque, embora esse estudo não seja legalmente exigido para o licenciamento ambiental de atividades potencialmente poluidoras, sua ausência tem sido encarada por alguns órgãos ambientais como obstáculo para a emissão de licenças ambientais. O Ministério do Meio Ambiente (MMA) define a AAE como “um instrumento de política ambiental que tem por objetivo auxiliar, antecipadamente, os tomadores de decisões no processo de identificação e avaliação dos impactos e efeitos, maximizando os positivos e minimizando os negativos, que uma dada decisão estratégica – a respeito da implementação de uma política, um plano ou um programa – poderia desencadear no meio ambiente e na sustentabilidade do uso dos recursos naturais, qualquer que seja a instância de planejamento”. Embora as discussões sobre o conceito, a importância e a (im)prescindibilidade da AAE tenham avançado nos últimos anos, não é exagero afirmar que ainda estamos em um cenário de insegurança jurídica sobre o tema. A escassa regulamentação do estudo em discussão cria certa nebulosidade pela ausência de fundamentação legal coerente. Como exigir determinado estudo, se nem mesmo a lei esclarece em que situações ele deve ser requisitado? Como exigir do empreendedor a macroavaliação dos aspectos ambientais de toda uma região, não necessariamente relacionada à atividade específica que ele desenvolverá? Para que essa situação de incerteza seja superada e se viabilize um ambiente propício ao desenvolvimento sustentável efetivo, é crucial que o assunto seja explorado em mais profundidade. É nesse sentido, de conferir luz ao tema, que a Advocacia Geral da União (AGU), por meio da Procuradoria Federal Especializada junto ao Instituto Brasileiro de Meio Ambiente e Recursos Naturais Renováveis (PFE-IBAMA), emitiu o Parecer nº 00007/2017/COJUD/PFE IBAMA SEDE/PGF/AGU. De acordo com a Procuradoria, entre outros tantos argumentos, in verbis: “Destaca-se que a AAE serve como subsídio ao planejamento governamental (PPP), não sendo vinculante a este e muito menos ao licenciamento ambiental (...). Avaliar os impactos cumulativos e sinérgicos de um objeto licenciado é perfeitamente possível dentro do licenciamento ambiental. A mensuração de impactos cumulativos e sinérgicos não é exclusividade da AAE. Essa mesma função está presente no Estudo de Impacto Ambiental (EIA), por previsão expressa da Resolução Conama 01/86, mas também está presente em outros tipos de estudos de impacto, pois estes têm o dever de contextualizar os impactos ambientais causados, analisando como os impactos do objeto licenciado se comportam no meio, no contexto no qual se inserem, acabando, portanto, por analisar a cumulatividade e sinergia, na proporção de seus impactos. (...) O que se defende é que o meio ambiente ecologicamente equilibrado não fica à deriva sem a previsão da AAE.” É possível observar que a AGU considera a AAE um instrumento subsidiário e prescindível. Desse modo, sua exigência no âmbito de processos de licenciamento ambiental é desnecessária. De acordo com a PFE-IBAMA, além de a avaliação não ser exigível por lei e ser voltada apenas à orientação não vinculante de políticas públicas, o seu conteúdo essencial (por exemplo, a mensuração de impactos ambientais cumulativos e sinérgicos) já integra de certa forma o escopo de outros estudos ambientais voltados especificamente para o licenciamento ambiental de atividades e empreendimentos, como o Estudo de Impacto Ambiental e seu respectivo Relatório de Impacto ao Meio Ambiente (EIA/RIMA). Em face da citada desorientação legislativa, o Projeto de Lei nº 3.729/2004 (Lei Geral do Licenciamento Ambiental) contém um capítulo sobre a AAE e esclarece que: “Artigo 39: (...) §2º: A AAE não poderá ser exigida como requisito para o licenciamento ambiental e sua inexistência não obstará ou dificultará o processo de licenciamento.” O mesmo PL esclarece ainda que a AAE “será realizada pelos órgãos responsáveis pela formulação e planejamento de políticas, planos e programas governamentais” (Art. 38, parágrafo único), ou seja, pelo Poder Público. Apesar de existirem entendimentos diversos no país, observa-se atualmente uma tendência nacional de considerar a AAE um estudo atribuível ao Poder Público, que deve conduzi-lo como instrumento para orientar a tomada de decisão em políticas, planos e programas governamentais – portanto, anterior até mesmo às políticas em si. Sendo assim, é razoável entender que o dever de elaborar a AAE não pode ser transferido a pessoas físicas e jurídicas de direito privado no âmbito de processos administrativos de licenciamento ambiental. Posicionamentos em sentido contrário podem estimular arbitrariedades mascaradas sob um falso manto de discricionariedade administrativa, fomentando a já aguda insegurança jurídica que assola o Direito Ambiental no país.