- Categoria: Concorrencial e antitruste

A busca pelo equilíbrio dos aspectos ambiental, social e de governança (ESG) nos negócios tem importância cada vez maior na pauta das empresas, no Brasil e no exterior. É também crescente o volume de iniciativas ESG que demandam algum grau de alinhamento de estratégia comercial ou de cooperação com concorrentes para a obtenção de ganhos de sustentabilidade. São situações que classicamente suscitam preocupações relativas a comportamento colusivo, práticas concertadas ou troca de informações sensíveis.

Para as autoridades de defesa da concorrência, o tema também está na ordem do dia. O Conselho Administrativo de Defesa Econômica (Cade) debateu recentemente, ao tratar de um ato de concentração, aspectos a serem considerados na análise de acordos entre concorrentes para gerar ganhos de sustentabilidade ambiental, social ou de governança.

Esse debate já está mais avançado na União Europeia, onde há alguns anos autoridades de diversos países vêm discutindo implicações concorrenciais de questões relacionadas a iniciativas ESG.

A Comissão Europeia publicou recentemente guidelines que permitem a cooperação entre concorrentes em iniciativas dessa natureza, desde que certas condições sejam cumpridas – inclusive, que os benefícios coletivos decorrentes da iniciativa em questão superem os prejuízos associados à limitação da concorrência.

A Comissão Europeia alinha-se, em alguma medida, às autoridades concorrenciais da Áustria e da Holanda, onde já se havia estabelecido imunidade antitruste para acordos de sustentabilidade com base na avaliação dos efeitos positivos de sustentabilidade e dos efeitos negativos dos acordos sobre a concorrência.

Na Holanda, entendeu-se que os efeitos positivos superavam os negativos em uma situação que envolvia um acordo entre determinados fabricantes de bebidas e redes de supermercado, que decidiram parar de usar suportes de plástico em packs de bebidas e boicotar centros de jardinagem a fornecedores que fazem uso ilegal de pesticidas.

Nos Estados Unidos, entretanto, a postura sobre o tema tem sido mais conservadora. As autoridades antitruste federais vêm indicando que não haverá qualquer tratamento diferenciado para iniciativas ESG que impliquem violação à legislação antitruste. Isso tende a desestimular iniciativas de sustentabilidade e já levou à saída de diversas seguradoras de uma aliança apoiada pelas Nações Unidas para incentivar a redução de emissão de carbono (a chamada Net-Zero Insurance Alliance).

O tema foi debatido pela primeira vez pelo Tribunal do Cade em junho, ao analisar a constituição de uma joint-venture entre tradings de commodities agrícolas de atuação global. As empresas pretendem criar uma plataforma para facilitar a padronização e a gestão de dados de medição de sustentabilidade em diferentes segmentos da cadeia de suprimentos alimentícios e agrícolas.

Alguns dos conselheiros ressaltaram que o papel do Cade é a proteção à concorrência. Para eles, ao inserir temas como ganhos de sustentabilidade ambiental, social ou de governança na análise dos efeitos de atos de concentração, o conselho poderia estar expandindo indevidamente sua competência. Outros defenderam que a agenda ESG, apesar de relevante, não deveria influenciar a análise técnica e objetiva da autarquia. Em posição mais próxima àquela adotada por algumas autoridades concorrenciais europeias, alguns conselheiros apontaram ser importante que o Cade estabeleça diretrizes ou orientações para situações em que concorrentes utilizem algum mecanismo de cooperação empresarial envolvendo iniciativas ESG.

As diferentes abordagens dadas ao tema no exterior e o debate ainda incipiente no Cade geram insegurança jurídica. Considerar questões concorrenciais na estruturação de iniciativas ESG, portanto, é fundamental. As empresas precisam, cada vez mais, fazer uma avaliação cuidadosa para identificar riscos e adotar medidas que possam mitigá-los.

- Categoria: Infraestrutura e Energia

A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) anunciou, em 17 de agosto, o início do 2º Ciclo da Oferta Permanente de Partilha de Produção e do 4º Ciclo da Oferta Permanente de Concessão.

No sistema de Oferta Permanente, são oferecidas para licitação centenas de áreas disponíveis para a atividade de exploração e produção de petróleo e gás natural em todo o país. O regime de partilha da produção é aplicável às áreas marítimas localizadas dentro do polígono do pré-sal. Já o regime de concessão aplica-se a todas as demais áreas. A sessão pública de apresentação de ofertas das duas licitações foi marcada para o mesmo dia, 13 de dezembro deste ano.

Na primeira etapa anunciada, a ANP apenas publica o edital com as regras da licitação, o cronograma inicial e as áreas disponíveis para manifestação de interesse.

Empresas que ainda não estejam inscritas para participar do sistema Oferta Permanente terão até o dia 24 de agosto para enviar o pedido de inscrição. Entretanto, no modelo de Oferta Permanente, inscrições aprovadas anteriormente pela ANP continuam valendo. Atualmente, há 82 empresas inscritas e aptas a participar da Oferta Permanente de Concessão e 13 empresas inscritas e aptas a participar da Oferta Permanente de Partilha de Produção.

Até 28 de setembro deste ano, as empresas inscritas poderão apresentar, em cada um dos certames, manifestações de interesse à ANP, indicando quais setores desejam incluir nesses ciclos, devendo encaminhar também as garantias de oferta correspondentes.

Especificamente para o regime de partilha da produção, 28 de setembro é também o prazo para as empresas interessadas apresentarem seus documentos de qualificação – no regime de concessão, essa exigência ocorre apenas após a conclusão do leilão.

Após essa data, serão divulgados quais setores receberam manifestações de interesse, sem divulgar as empresas interessadas. Esses setores serão os únicos aptos a receber ofertas durante o leilão em dezembro. A partir de 28 de setembro, outras empresas poderão manifestar interesse nessas áreas até 8 de novembro, mas não será possível incluir novos setores.

Para o regime de concessão, a ANP disponibilizou 955 blocos exploratórios e um campo marginal, em um total de 17 bacias sedimentares marítimas e terrestres. Grande parte dessas áreas se encontra em regiões consideradas novas fronteiras exploratórias. Isso sinaliza que o governo segue acreditando na expansão da exploração brasileira.

Entretanto, devido às recentes discussões envolvendo a exploração na margem equatorial, espera-se que o setor seja cauteloso em relação a áreas mais sensíveis até que os órgãos de governo envolvidos nessas discussões tenham uma posição mais clara.

No regime de partilha da produção, a ANP incluiu seis blocos de águas profundas ou ultraprofundas localizados nas bacias de Campos e Santos (Ágata, Cruzeiro do Sul, Esmeralda, Jade, Tupinambá e Turmalina), alguns deles já ofertados anteriormente.

A ANP divulga pacotes de dados técnicos para todas as áreas anunciadas, com dados sísmicos, de poços e outros dados de geologia e geofísica existentes. Para todas as áreas terrestres e alguns setores marítimos, o acesso a esses pacotes de dados é gratuito e realizado por meio do portal de rodadas da ANP. Para as demais áreas, o acesso está sujeito às regras dos editais, incluindo o pagamento das taxas aplicáveis. A aquisição é opcional e não serve como condição para participação nas licitações.

- Categoria: Life sciences e saúde

A Agência Nacional de Vigilância Sanitária (Anvisa) publicou, em 18 de agosto, a Resolução RDC Anvisa 811/23, que estabelece novo prazo para análise técnica sobre a pertinência de pedidos de prioridade que envolvam a categoria de medicamentos.

A nova norma – já em vigor – altera a RDC Anvisa 204/17, que trata das regras para enquadrar como prioritárias petições de registro, pós-registro e aprovação prévia em pesquisa clínica de medicamentos.

Outra resolução alterada foi a RDC Anvisa 205/17, que estabelece procedimento especial para aprovação de ensaios clínicos, certificação de boas práticas de fabricação e registro de novos medicamentos para tratamento, diagnóstico ou prevenção de doenças raras.

São consideradas doenças raras aquelas que afetam até 65 pessoas em cada 100 mil indivíduos, conforme definido pela Política Nacional de Atenção Integral às Pessoas com Doenças Raras. Essa definição é baseada em dados oficiais nacionais ou, na ausência deles, em dados publicados em documentação técnico-científica.

Indeferimento de petições

A RDC Anvisa 204/17 previa que a petição seria indeferida, caso o pedido de enquadramento na categoria prioritária fosse negado durante a análise técnica.

O setor regulado, entretanto, apontou que os motivos do indeferimento não eram divulgados, assim como não havia previsão sobre o tempo de análise dos pedidos de priorização.

A área técnica da Anvisa, por sua vez, concluiu que a possibilidade de indeferimento provocou a diminuição de pedidos que não cumpriam os critérios de priorização. A agência também verificou que a quantidade de indeferimentos registrada no período de 2017 a 2023 – após edição da RDC Anvisa 204/17 e da RDC Anvisa 205/17 – é de menos de 20%.

Para evitar um excessivo número de pedidos de priorização, o que afetaria a produtividade e o tempo de análise, a Anvisa manteve, na nova resolução, o indeferimento das petições que não atenderem aos critérios de enquadramento na categoria prioritária.

Contudo, a partir de agora a Anvisa estabeleceu um prazo máximo de 45 dias para o indeferimento da petição, após o qual ela será enviada para a fila ordinária de análise, em posição correspondente à data em que foi protocolada. Essa alteração de prazo foi estendida à RDC Anvisa 205/17.

A norma será aplicável às petições realizadas após a entrada em vigor da nova resolução, assim como aos pedidos que já haviam sido feitos e ainda aguardavam análise técnica.

Futuras alterações

A Anvisa reconheceu a necessidade de futuras alterações para contemplar outros temas, incluindo:

- a possibilidade de apresentação de Termo de Compromisso para outros medicamentos prioritários, além de doenças raras; e

- a ampliação da possibilidade de apresentação de estudo de estabilidade de longa duração para outros medicamentos biológicos prioritários, além de doenças raras.

Esses temas, porém, serão abordados em processo regulatório específico.

Para saber mais, consulte nosso time de Life Sciences & Saúde.

- Categoria: Direito digital e proteção de dados

{youtube}https://youtu.be/oVthJ_Xkjvs{/youtube}

- Categoria: Contencioso

Entre as várias decisões que precisam ser tomadas no âmbito societário e empresarial, uma das mais relevantes é o que deve ser feito com a participação societária do sócio ou acionista pessoa física após seu falecimento. É um tema que muitas vezes deixa de ser tratado nos instrumentos jurídicos das empresas e pode dar origem a enormes litígios.

Quando um sócio de uma empresa limitada falece, a regra geral é, nos termos do artigo 1.028, caput, do Código Civil, liquidar a quota dele e dissolver parcialmente a sociedade. Isso envolve calcular o valor da participação dele e pagar a quantia correspondente ao espólio.

No entanto, conforme previsto no próprio artigo 1.028 do Código Civil, a regra geral de dissolução parcial pode ser afastada por meio de:

- disposição diversa no contrato;

- opção dos sócios remanescentes em dissolver a sociedade; e

- acordo com os herdeiros, regulando-se a substituição do sócio falecido com o consequente ingresso dos herdeiros no quadro social.

Por outro lado, nas sociedades anônimas de capital fechado, a regra geral normalmente é a transmissão das ações aos herdeiros.

É comum (e recomendável), entretanto, que as partes façam um acordo prévio sobre o tema para definir especificamente se o herdeiro pode ou não permanecer na sociedade, como será calculado o valor de sua parte e o que acontecerá com direitos específicos que o falecido tinha.

Esse tipo de arranjo, tanto em sociedades anônimas quanto em sociedades limitadas, costuma ocorrer por meio de um acordo de sócios, mas pode ser incluído diretamente no contrato ou estatuto social.

Nos termos do artigo 118 da Lei 6.404/76 (Lei das S.A.), acordos de acionistas devem tratar tipicamente de compra e venda, preferência para aquisição, direito de voto e poder de controle. No entanto, eles podem também tratar de outras matérias relacionadas, como cláusulas de não competição, regras para exercício do direito de voto e disposições sobre sucessão.

Diante disso, surge a pergunta: com o falecimento do sócio/acionista, os acordos parassociais por ele assinados vinculam seus herdeiros? Ou seja, o herdeiro está obrigado contratualmente a seguir as disposições de acordo assinado pelo falecido?

Os princípios básicos do direito sucessório indicam que sim. Isso acontece porque, com a abertura da sucessão após o falecimento, a herança é automaticamente transmitida aos herdeiros do falecido (artigo 1.784 do Código Civil, conhecido como princípio da saisine).

Os herdeiros, entretanto, têm a prerrogativa de aceitar a herança ou renunciar a ela, desde que o façam integralmente. A legislação proíbe a aceitação ou renúncia parcial, sob condição ou termo.

A herança é o conjunto de bens, direitos e obrigações transmitidos aos herdeiros por meio da sucessão. Quando os herdeiros aceitam a herança, eles também assumem todas as obrigações do falecido, incluindo as existentes nos acordos firmados em relação às sociedades das quais ele detinha participação.

Os herdeiros passam a ocupar o lugar do falecido nas posições por ele assumidas contratualmente e são responsáveis por pagar as dívidas deixadas até o limite o valor da herança.

O quinhão de cada herdeiro somente será entregue e a partilha concretizada após o pagamento dos credores e a extinção dos débitos.

Desse modo, assim como não é possível aceitar a herança “com condições”, não é possível ao herdeiro assumir a posição do falecido, recebendo as quotas/ações por ele detidas, sem concordar e assumir acordos parassociais firmados previamente.

Caso existam direitos personalíssimos atribuídos ao falecido, é preciso deixar claro como eles serão tratados para que não restem dúvidas sobre quais direitos e deveres serão transmitidos aos sucessores.

Apesar de haver disposições legais, o tratamento adequado e específico do tema nos acordos de sócios e, quando necessário, nos contratos ou estatutos sociais é relevante para todos os envolvidos:

- para a sociedade, representa a regulamentação da sucessão de sua gestão, planejamento de transição da tomada de decisão e programação financeira, considerando que, dependendo do tratamento adotado, o falecimento pode representar o pagamento de haveres aos herdeiros;

- para os herdeiros, indica clareza sobre o destino das participações societárias detidas pelo falecido e orienta a melhor forma de condução daquele negócio, seja pela venda ou pelo ingresso na sociedade; e

- para os sócios remanescentes, confere segurança ao destino da sociedade, sobretudo no que se refere à relevância da participação pessoal de cada sócio para a condução das atividades.

A ausência de tratamento adequado abre margem para questionamentos sobre o destino das participações societárias, o valor a ser considerado para a sua apuração e o exercício de direitos.

Assim, é essencial regulamentar a transferência de quotas/ações no caso de falecimento dos sócios/acionistas por duas razões: além de ajudar a planejar a transição e o futuro da empresa, a regulamentação vincula eventuais herdeiros que possam se tornar detentores da participação societária após o falecimento dos titulares.

- Categoria: Imobiliário

O Conselho Nacional de Justiça (CNJ) julgou, em 8 de agosto de 2023, um procedimento administrativo referente a um artigo do provimento do Tribunal de Justiça de Minas Gerais (TJMG) que versa sobre o procedimento de constituição de alienações fiduciárias de bens imóveis em Minas Gerais.

Em breve contexto, o Provimento Conjunto 93/2020 do TJMG (Provimento 93), regulamentou a celebração de alienação fiduciária e limitou a constituição por instrumento particular às entidades do Sistema de Financiamento Imobiliário (SFI), cooperativas de crédito ou administradora de consórcio de imóveis.[1]

Essa disposição não segue diretamente a legislação federal sobre a alienação fiduciária. A Lei 9.514/97, que dispõe sobre o SFI e instituiu a alienação fiduciária de coisa imóvel, em seu art. 22, §1º, permite expressamente que pessoas físicas ou jurídicas, independentemente de operarem no SFI, contratem a alienação fiduciária.

A interpretação do TJMG, no entanto, não é seguida pela maioria dos tribunais de justiça do país, cujos regulamentos permitem a contratação por instrumento particular, sem limitar tal prerrogativa às entidades que operam no SFI. Nesse sentido, a título de exemplo, o Tribunal de Justiça do Estado de São Paulo (TJ-SP) dispõe sobre o tema da seguinte forma:

229. Os atos e contratos referidos na Lei nº 9.514/1997, ou resultantes da sua aplicação, mesmo aqueles que visem à constituição, transferência, modificação ou renúncia de direitos reais sobre imóveis, poderão ser celebrados por escritura pública ou por instrumento particular com efeitos de escritura pública.

Em consonância com a interpretação do TJMG, que limita a constituição de alienação fiduciária por instrumento particular às entidades que operam no SFI, somente os Tribunais de Justiça do Estado da Bahia (TJBA), do Estado do Pará (TJPA), do Estado do Maranhão (TJMA), e do Estado da Paraíba (TJPB) impõem restrição similar.

Evolução da regulamentação do TJMG sobre o tema

Ao analisar a redação dos dispositivos que versaram sobre o tema nos provimentos anteriores do Conselho Geral de Justiça de Minas Gerais (CGJMG), verifica-se que, em determinado momento, houve uma mudança no entendimento sobre a imposição de limitação.

Em 2013, o Provimento 260 do CGJMG regulamentava de forma similar ao Provimento 93, ou seja, limitando a constituição de alienação fiduciária por meio de instrumento particular às entidades que operam no SFI. No entanto, em 2015 o CGJMG, nos termos do provimento 299, retirou da redação a limitação e passou a regular o tema da seguinte forma:

“Art. 852. Os atos e contratos relativos à alienação fiduciária de bens imóveis e negócios conexos poderão ser celebrados por escritura pública ou instrumento particular, nos termos do art. 38 da Lei nº 9.514, de 20 de novembro de 1997.”

Essa regra vigorou por dois anos, até que em 2017 o CGJMG retomou a redação que limita a utilização do instrumento particular para a contratação da alienação fiduciária. Essa regulamentação permaneceu vigente até os dias atuais e, agora, foi corroborada pelo CNJ.

Competência do CNJ

O CNJ é um órgão do Poder Judiciário previsto na Constituição Federal, que foi instituído pela Emenda Constitucional 45/04. Seus 15 membros são eleitos por um mandato de 2 anos, incluindo ministros dos tribunais superiores, juízes de tribunais federais, membros do ministério público, além de advogados e cidadãos, conforme previsto no art. 103-B da Constituição.

Na discussão em evidência, o CNJ é provocado a interferir no caso com base em suas competências, que paralelamente determinam que o CNJ zele pela autonomia do Poder Judiciário e pela legalidade dos atos administrativos praticados pelos órgãos do Poder Judiciário.[2]

Assim, no caso em questão, o papel do CNJ foi julgar a legalidade das restrições impostas pelo TJMG e entender se a limitação imposta às entidades não integrantes do SFI constitui ato administrativo do órgão, perfeitamente legal, sendo respaldada a sua autonomia.

No entanto, é importante destacar que há um limite a ser respeitado, referente à incompetência do órgão para legislar sobre qual tema for. Nos termos da Constituição Federal, o ato de legislar é restrito à União e, em determinados casos, a competência é dos estados e municípios. Ao CNJ, entre outras funções, cabe regulamentar, mas sempre nos termos previstos em lei.

Nesse sentido, e com base na interpretação do art. 22, §1º, da Lei 9.514/97 (de que não há qualquer limitação sobre a contratação da alienação fiduciária), ao limitar direitos não expressos pela legislação vigente, a decisão do CNJ pode ser futuramente discutida, com base nas restrições inerentes à sua competência.

Decisão do CNJ sobre o tema

Devido às restrições impostas pelo TJMG descritas anteriormente, uma empresa interessada em celebrar um instrumento particular de alienação fiduciária propôs uma ação de controle administrativo ao CNJ. O objetivo era anular o ato administrativo do TJMG que limita os direitos de pessoas físicas e jurídicas que não operam no SFI.

No entendimento de tal empresa, a normatização feita pelo TJMG está em claro desacordo com o disposto na legislação federal sobre a alienação fiduciária de bens imóveis e, por conta disso, seria ilegal restringir a celebração de alienação fiduciária por instrumento particular às instituições do SFI.

Em suma, na visão adotada, o ato administrativo do TJMG não poderia impor restrições que não estivessem expressamente previstas na legislação federal. Isso se deve à existência de lei específica que regula a celebração da alienação fiduciária e que não reflete a limitação mencionada.

O TJMG, por outro lado, sustenta que as legislações devem ser interpretadas em harmonia, valendo-se da “teoria do diálogo das fontes” e, nesse sentido, com base na previsão do art. 108 do Código Civil,[3] seria justa a vedação disciplinada nas normas extrajudiciais.

Na sessão de julgamento, todos os conselheiros do CNJ acolheram os argumentos do TJMG. Assim, o pedido da empresa em questão foi negado e permaneceu válida a restrição debatida, que foi considerada razoável.

Dessa forma, seguem vigentes em Minas Gerais (e demais estados que regulam o tema de forma semelhante) as restrições sobre a possibilidade de celebrar a alienação fiduciária por instrumento particular.

A exigência de formalizar a alienação fiduciária por escritura pública afeta os custos, prazos e até mesmo os termos do contrato. Isso ocorre porque o tabelião precisa concordar com a redação do acordo.

Dessa forma, é fundamental analisar as normas aplicáveis ao local do negócio assinado e, sendo o caso, avaliar a melhor opção para a pactuação do acordo.

[1] Provimento Conjunto nº 93/2020 da Corregedoria-Geral de Justiça do TJMG: Art. 954. Os atos e contratos relativos à alienação fiduciária de bens imóveis e negócios conexos poderão ser celebrados por escritura pública ou instrumento particular, desde que, neste último caso, seja celebrado por entidade integrante do Sistema de Financiamento Imobiliário – SFI, por Cooperativas de Crédito ou por Administradora de Consórcio de Imóveis.

[2] Art. 103-B. O Conselho Nacional de Justiça compõe-se de 15 (quinze) membros com mandato de 2 (dois) anos, admitida 1 (uma) recondução, sendo: [...]

- 4º Compete ao Conselho o controle da atuação administrativa e financeira do Poder Judiciário e do cumprimento dos deveres funcionais dos juízes, cabendo-lhe, além de outras atribuições que lhe forem conferidas pelo Estatuto da Magistratura:

I - zelar pela autonomia do Poder Judiciário e pelo cumprimento do Estatuto da Magistratura, podendo expedir atos regulamentares, no âmbito de sua competência, ou recomendar providências;

II - zelar pela observância do art. 37 e apreciar, de ofício ou mediante provocação, a legalidade dos atos administrativos praticados por membros ou órgãos do Poder Judiciário, podendo desconstituí-los, revê-los ou fixar prazo para que se adotem as providências necessárias ao exato cumprimento da lei, sem prejuízo da competência do Tribunal de Contas da União;

[3] Art. 108. Não dispondo a lei em contrário, a escritura pública é essencial à validade dos negócios jurídicos que visem à constituição, transferência, modificação ou renúncia de direitos reais sobre imóveis de valor superior a trinta vezes o maior salário mínimo vigente no País.

- Categoria: Contencioso

Os meios adequados de solução de conflitos, apesar de concebidos e utilizados há muitos anos, tiveram especial evolução e aplicação principalmente a partir da década de 1970 nos Estados Unidos e na Europa e, logo depois, no Brasil.

A regulamentação legislativa no país, sobretudo para fins judiciais, ocorreu particularmente com a Resolução CNJ 125/10, que trata da conciliação e mediação pelos tribunais brasileiros.

A mediação ganhou legislação específica com a Lei 13.140/15 e se firmou, nos últimos anos, como uma das formas de solução alternativa de conflitos mais utilizadas. O instituto foi devidamente definido no artigo 1º da lei mencionada:

“Art. 1º Esta Lei dispõe sobre a mediação como meio de solução de controvérsias entre particulares e sobre a autocomposição de conflitos no âmbito da administração pública.

Parágrafo único. Considera-se mediação a atividade técnica exercida por terceiro imparcial sem poder decisório, que, escolhido ou aceito pelas partes, as auxilia e estimula a identificar ou desenvolver soluções consensuais para a controvérsia.”

Como se vê, o parágrafo único do artigo 1º traz uma definição detalhada das atividades realizadas durante uma mediação, na qual um terceiro trabalhará com as partes para que o conflito seja solucionado. Em reforço, o parágrafo 1º do artigo 4º da mesma lei menciona que:

“§ 1º O mediador conduzirá o procedimento de comunicação entre as partes, buscando o entendimento e o consenso e facilitando a resolução do conflito.”

O conceito expresso na norma é que o mediador buscará com as partes uma forma de solucionar suas controvérsias, facilitando o diálogo entre elas, o que sugere a adoção de um modelo facilitador. Mas, fica a questão: para chegar a esse objetivo, caberia ao mediador propor soluções?

A interpretação da norma é ampla. Em uma rápida leitura, o legislador aponta diversas possibilidades. Entre elas, que caberia ao mediador apenas auxiliar o diálogo entre as partes, para que elas possam encontrar uma forma de resolver o litígio.

Por outro lado, seria possível pensar em uma colaboração com apontamentos, para que as partes pudessem chegar ao resultado almejado?

O texto legal apresenta o mediador como aquele que ajuda a desenvolver a solução da controvérsia. Ele pode cumprir esse papel por meio de sugestões e opiniões, sempre imparciais, com objetivo de provocar as partes para que encontrem uma solução.

Arbitragem e conciliação

Em um primeiro momento, para uma análise detalhada em contraposição a essa sugestão, precisamos observar outras duas soluções alternativas de conflitos: a arbitragem e a conciliação.

Em ambos os casos, há um terceiro trabalhando de forma mais ativa na solução da controvérsia. Na arbitragem, por se tratar de um mecanismo de heterocomposição, observamos uma participação objetiva do terceiro, com a elaboração de uma decisão que vinculará ambas as partes, mas que nem sempre pacifica o litígio.

Já na conciliação, como meio de autocomposição, teremos um terceiro orientando as partes e apresentando sugestões para a solução da controvérsia. Caberá a elas fazer uso do livre arbítrio para aceitarem ou não o que foi apresentado.

Dessa forma, se já existem medidas em que as partes contarão com um terceiro para encontrar uma forma de solucionar o entrave, caberia à mediação ser mais uma dessas medidas? Ou seria ela uma via alternativa e totalmente diferente?

Para entrarmos na discussão sobre o tema, é necessário trazer a conceituação de alguns tipos existentes de mediação.

Quais são os tipos de mediação

O primeiro conceito, a mediação facilitadora, é a modalidade mais conhecida, em que o mediador trabalhará com as partes para que elas encontrem, em conjunto, a melhor forma de resolver o impasse. A visão do conflito, sob a perspectiva do mediador, não será objeto de discussão na mediação facilitadora.

Já na mediação avaliativa – em que o mediador em geral tem expertise sobre o tema debatido – trabalha-se com o conceito de que o mediador está habilitado a apresentar recomendações, sugestões e expressar opiniões. Isto é, dado seu amplo conhecimento sobre o tema em discussão, o mediador estaria habilitado a sugerir possíveis formas de solução do conflito, dando opções e usando técnicas para provocar as partes para que elas encontrem soluções.

Uma terceira modalidade é a mediação transformativa. Nela, o foco é a mudança total da visão diante do conflito, sua ressignificação e reconstrução da relação entre as partes. Há um empoderamento das partes na solução da controvérsia.

O foco, porém, será encorajar as partes a reorganizarem os interesses e as necessidades. Isto é, as partes são estimuladas a voltar a ter uma relação, que se “transformaria” ao longo das negociações, com o objetivo de chegar à pacificação e à busca de soluções.

Além disso, devido à variedade de interpretações fornecidas por leis e especialistas no tema, a atuação do mediador poderá ser ampliada ou restringida conforme o contexto específico do caso e a abordagem escolhida em colaboração com as partes envolvidas.

Ainda se discute se o mediador pode apresentar sugestões específicas às partes. Como menciona o escritor Daniel Amorim:[1]

"A mera perspectiva de uma solução de conflitos sem qualquer decisão impositiva e que preserve o interesse de ambas as partes envolvidas no conflito torna a mediação ainda mais interessante que a autocomposição em termos de geração de pacificação social.

Por outro lado, diferente do conciliador, o mediador não propõe soluções do conflito às partes, mas as conduz a descobrirem as suas causas, de forma a possibilitar sua remoção e assim chegarem à solução do conflito. Portanto, as partes envolvidas chegam por si só à solução consensual, tendo o mediador apenas a tarefa de induzi-las a tal ponto de chegada".

Para o escritor, não caberia ao mediador propor formas para solucionar o conflito. Ele deveria se limitar a auxiliar as partes a dialogar e descobrir por elas mesmas as causas do conflito, para encontrar juntas maneiras de resolvê-lo.

Há, portanto, uma corrente que entende que o mediador, de forma geral, não deve apresentar sugestões ou opiniões para a solução da controvérsia. Sua função específica seria facilitar a negociação e composição de interesses, com o objetivo principal de estabelecer a comunicação e encorajar as partes a encontrar, por seus próprios meios, a solução do conflito.

O foco principal estaria no relacionamento das partes, mais do que na controvérsia debatida. A solução do conflito na mediação seria algo secundário e não o seu objetivo.[2] O raciocínio se opõe à ideia de que o mediador apresentará soluções, já que esse não seria o ponto principal da mediação.

Mediador pode ter uma atuação ampla

Contudo, conforme observado, a atuação do mediador pode ser feita de uma maneira ampla, o que o próprio texto legal pressupõe ao mencionar o papel do mediador na identificação e no desenvolvimento da solução da controvérsia. Isso pode envolver a apresentação de sugestões ou opiniões ou até provocações para ajudar as partes a enxergar soluções que não estejam evidentes.

Entre as formas de solução alternativa de conflitos, a mediação é uma ferramenta que pode ser usada de forma “híbrida” – o papel do mediador pode ter seu escopo ampliado ou delimitado conforme o trabalho a ser efetuado.

Não é obrigatório que o trabalho se limite ao que foi mencionado nos conceitos acima. O mediador poderá auxiliar as partes trazendo sugestões, fazendo provocações para que possam encontrar soluções, como na mediação avaliativa, e, ao mesmo tempo, trabalhar para que a relação entre as partes seja mantida ou reestabelecida, conforme é feito na mediação transformativa.

A atuação do mediador demandará um alinhamento prévio com as partes para que os trabalhos a serem realizados, seus limites e escopos sejam explicitamente esclarecidos com todos os envolvidos. Essa postura é importante para evitar dúvidas no decorrer do procedimento e para que o trabalho possa fluir conforme o interesse das próprias partes.

Vemos, portanto, que o trabalho realizado pelo mediador dependerá do caso concreto, da relação jurídica que se analisa e dos acordos previamente firmados com as partes envolvidas.

É importante que o mediador compreenda bem o cenário do conflito e das partes. Com conhecimento técnico específico, ele deve ser capaz de contribuir para que as partes definam a melhor forma de conduzir os trabalhos, estimulando o diálogo e a discussão. Dessa forma, durante as conversas intermediadas e provocações trazidas pelo mediador, as partes poderão encontrar soluções para pôr fim ao conflito.

[1] NEVES, Daniel Amorim Assumpção. Manual de Direito Processual Civil. 9° edição. Salvador. Judpodivm, 2017, p. 64-65.

[2] SAMPAIO, Lia Regina Castaldi; BRAGA NETO, Adolfo. O que é mediação de conflitos. São Paulo: Brasiliense, 2007, p. 19-22.

- Categoria: Life sciences e saúde

A diretoria colegiada da Agência Nacional de Saúde Suplementar (ANS) aprovou, em 14 de agosto, a Resolução Normativa ANS nº 585/2023 que trata de critérios para alterações na rede hospitalar das operadoras de planos de saúde por substituição ou redimensionamento dos prestadores. A nova regulação começa a vigorar em fevereiro do próximo ano.

A Lei dos Planos de Saúde (Lei 9.656/90) estabelece que a inclusão de qualquer prestador de serviço de saúde como contratado, referenciado ou credenciado de uma operadora resulta em um compromisso de manutenção com os beneficiários ao longo da vigência dos contratos. É permitida a substituição, desde que por prestador equivalente e mediante comunicação prévia de 30 dias aos consumidores. Confira abaixo os principais pontos na nova regulação da ANS:

REGRA GERAL

Tanto no caso de substituição (ou seja, troca de uma entidade hospitalar) quanto de redimensionamento que leve a uma redução da rede, a operadora deverá garantir:

- a manutenção do acesso aos serviços ou procedimentos definidos no rol de procedimentos ANS – devem ser consideradas as diretrizes de utilização (DUT), carências e cobertura parcial temporária (CPT), conforme aplicável;

- que modificações ocorridas dentro do município de residência de cada beneficiário deverão ser comunicadas de forma individual (via ligação, SMS, aplicativo, e-mail, carta ou preposto);

- que o portal corporativo do plano informe, com 30 dias de antecedência, todos os redimensionamentos por redução, substituições e exclusões a serem realizados – exceto em caso de rescisão contratual, contratação indireta e/ou encerramento de atividades pelo estabelecimento hospitalar; e

- que o beneficiário possa pedir portabilidade se um hospital conveniado em seu município for descredenciado, sem se preocupar com o tempo que está no plano ou com a faixa de preço.

Além disso, em caso de suspensão temporária de atendimento hospitalar por prestador da rede, a operadora deverá:

- continuar oferecendo a da cobertura total contratada de acordo com o rol de procedimentos vigente e os prazos máximos definidos pela ANS;

- comunicar seus beneficiários sobre a suspensão temporária dos serviços prestados na entidade hospitalar, estimando o período de interrupção e indicando as alternativas disponíveis; e

- manter comprovação da suspensão temporária do atendimento na entidade hospitalar, para fins de eventual fiscalização.

Nos casos em que as atividades contratadas ou do próprio estabelecimento prestador de serviços sejam encerradas, a operadora deverá providenciar a substituição ou o redimensionamento de rede por redução, conforme os seguintes critérios estabelecidos pela ANS:

SUBSTITUIÇÃO DE PRESTADORES POR EQUIVALÊNCIA

- A análise de equivalência para definir se um hospital pode ser substituído deverá comparar os serviços que ele oferece (internação psiquiátrica, obstétrica, clínica ou cirúrgica; UTI neonatal, pediátrica ou adulta). Também é importante analisar os atendimentos de urgência e emergência (adulto ou pediátrico) utilizados pelos beneficiários nos últimos 12 meses no prestador a ser substituído.

- O prestador substituto deverá estar localizado no mesmo município da entidade hospitalar a ser excluída. Em caso de indisponibilidade ou inexistência, poderá estar localizado em município limítrofe ou na mesma região de saúde.

- Será permitida a contratação complementar de outro(s) prestador(es), hospitalar(es) ou não hospitalar(es) para substituição de serviços que não sejam oferecidos pelo substituto.

No caso de exclusão parcial de serviços hospitalares ou de serviços de urgência e emergência cujo redimensionamento por redução gere impacto à população assistida, a operadora deverá realizar a efetiva substituição de prestadores, nos termos dos requisitos mencionados acima.

REDIMENSIONAMENTO POR REDUÇÃO

De acordo com o novo texto, o redimensionamento que leve a uma redução dependerá de autorização prévia e expressa da ANS e poderá ser motivado por:

- rescisão contratual entre as partes (entidade hospitalar e operadora);

- contratação indireta;

- encerramento das atividades da entidade hospitalar – ou seja, fechamento do estabelecimento, extinção das atividades contratadas ou caso as atividades se tornem exclusivas do Sistema Único de Saúde (SUS); ou

- interesse da própria operadora ou do prestador.

No último caso, a aprovação pela ANS dependerá de uma análise que confirme a inexistência de impacto para a população assistida pelo prestador.

Como referência, a norma estabelece que há um impacto quando o redimensionamento envolve hospitais responsáveis por até 80% dos atendimentos na sua região de saúde nos últimos 12 meses. Esse cálculo considera o número de internações. Nesse caso, será necessária uma substituição.

Caso o prestador a ser excluído esteja entre os estabelecimentos responsáveis por até 80% de atendimentos na sua região de saúde, mas, individualmente, represente um volume menor do que 5%, ele poderá ser descredenciado.

- Categoria: Trabalhista

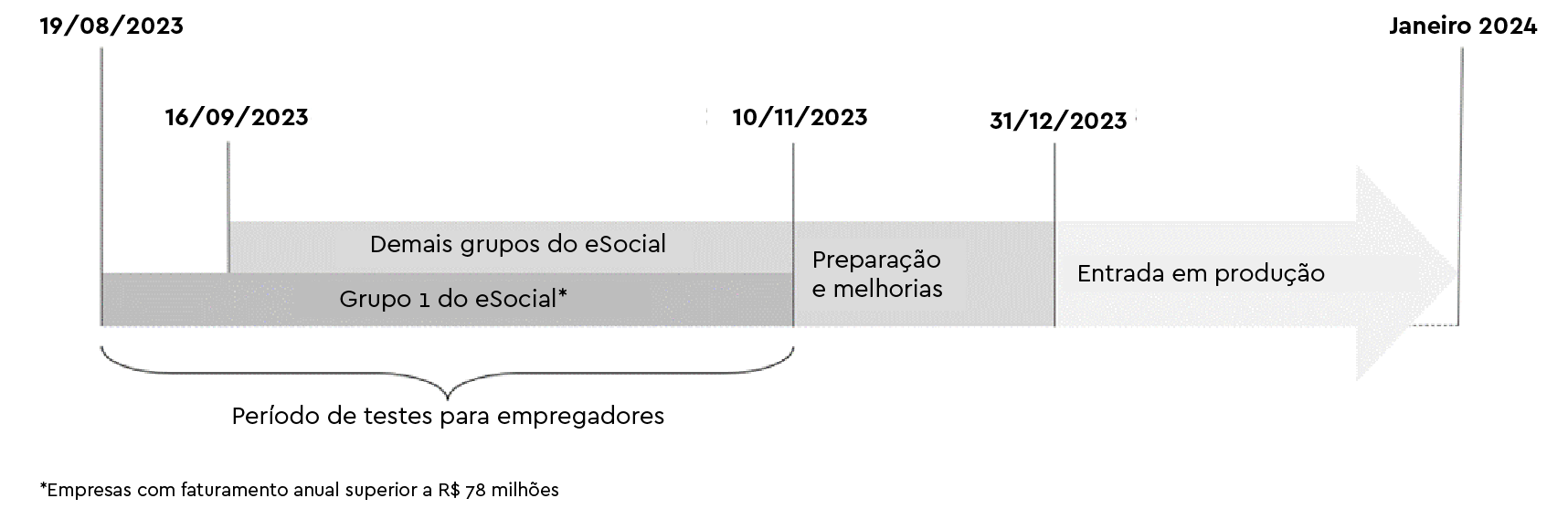

Em janeiro de 2024, entra em operação de forma definitiva o FGTS Digital, que passará a ser obrigatório para todos os empregadores.

A nova plataforma substituirá o sistema Conectividade Social, da Caixa Econômica Federal, atualmente utilizado pelos empregadores para emissão e pagamento de guias de recolhimentos fundiários. Com a implementação do FGTS Digital, a expectativa é que os procedimentos de recolhimento de depósitos fundiários sejam simplificados e facilitados.

Para que os empregadores possam se adaptar, será fornecido um ambiente de testes, também conhecido como ambiente de produção limitada, em que será possível testar o sistema sem que os procedimentos realizados tenham validade jurídica.

O ambiente de testes ficará disponível de 19 de agosto a 10 de novembro deste ano. Ele será liberado inicialmente para os declarantes do Grupo 1 do cronograma de implantação do eSocial (empresas com faturamento anual superior a R$ 78 milhões). Os demais poderão usá-lo a partir de 16 de setembro. Logo em seguida, o ambiente será desativado para a realização de melhorias até a data de lançamento do ambiente de produção definitivo, prevista para 1º de janeiro de 2024.

O acesso à nova plataforma, tanto durante o período de testes quanto após a entrada em produção efetiva, deverá ser feito pela página do FGTS Digital no site do governo federal.

O FGTS Digital terá como principais recursos:

- emissão de guias;

- consulta de extratos;

- solicitação de compensação ou restituição de valores; e

- contratação de parcelamentos.

Com a implementação do novo sistema, o prazo de recolhimento do FGTS sobre a remuneração dos empregados será alterado para o 20º dia do mês seguinte da competência, conforme definido pela Lei 14.438/22.

Atualmente, as guias emitidas pelo sistema Conectividade Social têm como data de vencimento o 7º dia do mês subsequente ao de competência.

O novo prazo será válido somente para fatos geradores ocorridos a partir da data de início do FGTS Digital – 1º de janeiro de 2024. Procedimentos referentes a fatos geradores anteriores a essa data deverão ser realizados pela Conectividade Social.

O pagamento das guias emitidas pelo FGTS Digital deverá ser feito exclusivamente via Pix, por meio do QR Code contido no boleto para pagamento.

Como já se sabe, o FGTS Digital terá como base o banco de dados do eSocial. Haverá integração em tempo real entre as informações enviadas ao eSocial e a emissão de guias pelo FGTS Digital.

A nova plataforma será integrada diretamente com o controle de regularidade da Caixa Econômica Federal, permitindo a transmissão automática de informações para a emissão do Certificado de Regularidade.

As empresas devem ficar atentas para não perder o prazo de pagamento das guias de FGTS, pois isso pode impedi-las de obter o Certificado de Regularidade de FGTS.

Adicionalmente, realizar o recolhimento fora do prazo ou, ainda, deixar de efetuar os recolhimentos mensais e rescisórios, ou deixar de computar parcelas de natureza salarial para fins da apuração dos valores a serem recolhidos poderá sujeitar os empregadores à aplicação de multa de 30% (trinta por cento) sobre o valor do débito atualizado, conforme previsto na Lei nº 8.036/1990 (atualizada pela Lei nº 14.438/22).

A mesma multa poderá ser aplicada em caso de não pagamento de notificação de débito emitida em processo administrativo.

A Lei do FGTS também estabelece que os empregadores que deixarem de apresentar ou apresentarem com omissões ou erros, bem como deixarem de apresentar ou retificar informações solicitadas em processo administrativo, estarão sujeitos à aplicação de multa de R$ 100,00 (cem reais) a R$ 300,00 (trezentos reais) por empregado prejudicado.

As multas citadas acima poderão ser duplicadas em caso de reincidência, bem como nos casos de fraude, resistência ou embaraço à fiscalização.

Para mais informações, entre em contato com nossa equipe de Direito do Trabalho.

Neste episódio, Raphael Soré, sócio de Compliance, investigações e governança corporativa, conversa com Bruno Brandão, diretor executivo da Transparência Internacional, sobre o trabalho realizado pela TI e sua relevância para o mercado, o Índice de Percepção da Corrupção (IPC) desenvolvido pela empresa e qual a posição do Brasil no ranking, a nova Lei de licitações, que tornou obrigatório empresas criarem um programa de compliance e quais as perspectivas prioritárias da Transparência Internacional para o futuro. Acompanhe!

Com foco em entender a visão do setor privado no combate à corrupção no Brasil, a Transparência Internacional lançou, no dia 31/7, uma pesquisa abordando mais de 100 executivos de Compliance de grandes empresas atuantes no país sobre a Lei Anticorrupção. Confira os detalhes da pesquisa!

{youtube}https://youtu.be/P5T5xUO9l4Q{/youtube}

- Categoria: Penal Empresarial

O plenário do Supremo Tribunal Federal (STF) julgou improcedente a Ação Direta de Inconstitucionalidade 4.273 (ADI 4.273). A ADI foi apresentada pela Procuradora Geral da República (PGR) e contestava a constitucionalidade dos artigos 67, 68 e 69 da Lei 11.941/09[1] e, por extensão, do artigo 9º, §§ 1º e 2º, da Lei 10.684/03.[2]

Esses artigos limitam o poder do Estado de punir em caso de pagamento ou parcelamento do débito tributário. Assim, quando o débito é integralmente pago, a punibilidade é extinta.

Já no caso de adesão ao programa de parcelamento do débito tributário, a pretensão punitiva do Estado sobre os crimes contra a ordem tributária será suspensa durante o pagamento das parcelas. Com a conclusão do parcelamento e a quitação total do débito, a punibilidade será extinta.

O STF manteve as medidas despenalizadoras sob o argumento de que a sanção penal é o último recurso a ser utilizado pelo Estado. Com a arrecadação dos tributos devidos, seja pelo pagamento ou pelo parcelamento dos impostos, o objetivo tributário é atingido. Assim, não faz sentido manter medida tão severa como a imposição de sanção penal.

A ADI 4.273 foi apresentada em 2009 pela PGR, que alegou que esses artigos seriam contrários ao dever do Estado de promover uma sociedade justa porque prejudicariam a capacidade do fisco de arrecadar tributos.

A ideia central da procuradoria é que a proteção penal dada à ordem tributária e a ameaça da pena são os principais meios de incentivo para o pagamento dos tributos. Desse raciocínio, infere-se que a limitação da ameaça de pena, garantida pelos artigos impugnados, violaria os direitos fundamentais a uma sociedade justa, igualitária e livre prevista nos artigos 3° e 5° caput da Constituição Federal.

Segundo o voto do ministro relator, Kassio Nunes Marques, que foi acompanhado por todos os outros ministros, os artigos impugnados não são incompatíveis com o texto constitucional.

Os pontos principais de seu voto foram:

- a tradição do legislador penal brasileiro de priorizar o pagamento do tributo devido e a reparação do dano causado em detrimento da punição penal do contribuinte;

- a suspensão da pretensão punitiva durante o pagamento do parcelamento do débito tributário ser reconhecida em outros textos legais;

- a existência de diversas leis no direito brasileiro que preveem a extinção da punibilidade em virtude do recolhimento dos tributos devidos;

- o fato de os crimes contra a ordem tributária não terem potencial ofensivo suficiente para aplicação privilegiada da lei penal e, portanto, para necessitar de punição após a reparação do dano causado;

- o direito penal ser o último recurso (ultima ratio) como meio de proteção de qualquer bem jurídico, nesse caso a proteção do erário. Ou seja, o direito penal é somente necessário quando as demais normas não concretizarem o objetivo almejado pela lei;

- a suspensão da pretensão punitiva do Estado e a extinção da punibilidade em virtude do pagamento do débito tributário cumprem a função de garantir a arrecadação, sendo desnecessária aplicação da lei penal. Tanto é assim que, caso seja descumprido o parcelamento, a pretensão punitiva será retomada; e

- a suspensão da punição penal durante o parcelamento, além de promover a arrecadação tributária, contribui para o fomento da atividade econômica e, em consequência, a geração de empregos. Assim, ao contrário do que a PGR defende, a suspensão e extinção da punibilidade e a ênfase do legislador na reparação do dano ao patrimônio público contribuem para o cumprimento dos objetivos fundamentais expressos no artigo 3° da Constituição Federal.

Essa decisão é de extrema relevância para os contribuintes, principalmente para os dirigentes de empresas que enfrentam uma árdua batalha com o fisco para cumprir todas as regras de arrecadação em um sistema tributário complexo no qual os próprios tribunais apresentam interpretações divergentes.

Isso ocorre porque, como as pessoas jurídicas não podem ser responsabilizadas penalmente por crimes tributários, a exposição penal recai sobre seus representantes e/ou executivos.

A confirmação da constitucionalidade das duas medidas despenalizadoras – pagamento e parcelamento do tributo – possibilita a manutenção do encerramento de procedimentos criminais iniciados contra as pessoas físicas em decorrência da alegada inadimplência tributária da pessoa jurídica.

[1] Art. 67. Na hipótese de parcelamento do crédito tributário antes do oferecimento da denúncia, essa somente poderá ser aceita na superveniência de inadimplemento da obrigação objeto da denúncia.

Art. 68. É suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos arts. 1o e 2º da Lei nº 8.137, de 27 de dezembro de 1990, e nos arts. 168-A e 337-A do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 – Código Penal, limitada a suspensão aos débitos que tiverem sido objeto de concessão de parcelamento, enquanto não forem rescindidos os parcelamentos de que tratam os arts. 1o a 3o desta Lei, observado o disposto no art. 69 desta Lei.

Parágrafo único. A prescrição criminal não corre durante o período de suspensão da pretensão punitiva.

Art. 69. Extingue-se a punibilidade dos crimes referidos no art. 68 quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios, que tiverem sido objeto de concessão de parcelamento.

Parágrafo único. Na hipótese de pagamento efetuado pela pessoa física prevista no § 15 do art. 1o desta Lei, a extinção da punibilidade ocorrerá com o pagamento integral dos valores correspondentes à ação penal.

[2] Art. 9º É suspensa a pretensão punitiva do Estado, referente aos crimes previstos nos arts. 1o e 2o da Lei no 8.137, de 27 de dezembro de 1990, e nos arts. 168A e 337A do Decreto-Lei no 2.848, de 7 de dezembro de 1940 – Código Penal, durante o período em que a pessoa jurídica relacionada com o agente dos aludidos crimes estiver incluída no regime de parcelamento.

- 1o A prescrição criminal não corre durante o período de suspensão da pretensão punitiva.

- 2o Extingue-se a punibilidade dos crimes referidos neste artigo quando a pessoa jurídica relacionada com o agente efetuar o pagamento integral dos débitos oriundos de tributos e contribuições sociais, inclusive acessórios.

- Categoria: Infraestrutura e Energia

A terceira edição do Programa de Aceleração do Crescimento (PAC) foi apresentada pelo governo federal e publicada no Diário Oficial da União no dia 11 de agosto e prevê triplicar os investimentos públicos federais em infraestrutura nos próximos anos.

Estabelecido pelo Decreto 11.632/23, o novo PAC tem como objetivo principal acelerar o crescimento econômico do país por meio de medidas para incentivar o investimento privado e aumentar o investimento público em infraestrutura. A projeção é que seja investido R$ 1,7 trilhão em quatro anos.

Esse volume de investimentos será composto por recursos provenientes de diversas fontes, como: o Orçamento Geral da União (OGU), financiamentos de bancos e fundos públicos, créditos concedidos pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES), Caixa Econômica Federal e Banco do Brasil, além de recursos originados de empresas estatais – com destaque para a Petrobras, que tem 47 projetos no programa.

A maior parcela dos investimentos, entretanto, virá da iniciativa privada. A aposta do governo federal para os próximos quatro anos está centrada, principalmente, em uma sinergia entre o Estado e o mercado.

Previsão de investimentos e alocação de recursos do novo PAC

A divisão do volume de recursos previstos para o programa ocorrerá da seguinte forma:

- Orçamento Geral da União, R$ 371 bilhões;

- Empresas estatais, R$ 343 bilhões;

- Financiamentos, R$ 362 bilhões; e

- Setor privado, R$ 612 bilhões.

Esses recursos serão alocados em nove eixos de atuação:

- Saúde, R$ 30,5 bilhões;

- Educação, R$ 45 bilhões;

- Defesa, R$ 52,8 bilhões;

- Infraestrutura social e inclusiva, R$ 2,4 bilhões;

- Água para todos, R$ 30,1 bilhões;

- Inclusão digital e conectividade, R$ 27,9 bilhões – pretende levar internet a escolas públicas e unidades de saúde, além de expandir as redes 5G e 4G no país;

- Cidades sustentáveis e resilientes, R$ 609,7 bilhões;

- Transporte eficiente e sustentável, R$ 349,1 bilhões; e

- Transição e segurança energética, R$ 540,3 bilhões – busca universalizar o atendimento no Nordeste e em comunidades isoladas na Amazônia Legal.

Os três últimos eixos mencionados são responsáveis por abarcar 90% do valor total dos investimentos.

O novo PAC buscará aprimorar a modelagem do programa, já que, em edições anteriores, diversas obras foram descontinuadas e paralisadas. Segundo monitoramento do Tribunal de Contas da União (TCU), de um total de 21 mil obras financiadas com recursos federais no país, mais de 8 mil encontram-se paradas atualmente (cerca de 40% do total).

Também se estabeleceu que serão incentivados projetos de infraestrutura voltados para a mudança da matriz energética e a descarbonização das indústrias. Isso deverá colaborar para a transição energética do país, com investimentos em indústrias de hidrogênio verde e em parques de energia solar e eólica.

Prioridade para concessões públicas e PPPs

Entre os projetos de infraestrutura do novo PAC, estão previstos empreendimentos federais, estaduais, concessões públicas e uma maior participação do setor privado por meio de parcerias público–privadas (PPPs). Segundo o governo federal, as concessões e as PPPs serão opções prioritárias.

O novo PAC se diferencia de suas edições anteriores ao apostar, com mais ênfase, na parceria com empresários por meio de PPPs e ao estimular investimentos privados para subsidiar os projetos. Esse arranjo diversifica as modalidades de financiamento de projetos de infraestrutura e é fundamental para o sucesso do programa.

Os projetos também contarão com a possibilidade de crédito via bancos públicos, que poderão financiar em até R$ 440 bilhões os investimentos previstos pelo novo PAC. Bancos como a Caixa Econômica Federal e o BNDES terão linhas específicas para financiar esses empreendimentos. O programa, porém, estimula a utilização de fontes alternativas aos bancos públicos, como o mercado de capitais e investimentos privados.

Para aumentar a oferta de instrumentos de financiamento, o BNDES anunciou que pretende lançar a chamada Letra de Crédito de Desenvolvimento (LCDs), que seguiria os moldes da Letra de Crédito do Agronegócio (LCA) e da Letra de Crédito Imobiliário (LCI). O título seria uma nova forma de captar recursos no mercado e garantir maior independência do banco em relação ao Tesouro Nacional.

Por meio da LCD, os bancos e outras instituições financeiras poderão captar recursos com isenção de Imposto de Renda, benefício similar ao das debêntures de infraestrutura. Assim como essas debêntures, a LCD terá um papel fundamental na consolidação do mercado de capitais nacional como uma importante fonte de financiamentos de longo prazo.

Nesse mesmo sentido, percebe-se a crescente participação de recursos oriundos dos fundos constitucionais, sob a forma de repasse, para financiamento da infraestrutura no país.

Em outra frente de captação de recursos, deve ocorrer ainda este ano um leve incremento de operações com financiamento externo, envolvendo repasse de fundos para os bancos públicos (para posterior aplicação no mercado local) e financiamento direto em projetos privados no Brasil.

O novo PAC, portanto, entre seus muitos objetivos, espera contribuir para expandir e desburocratizar a oferta de crédito no país e aperfeiçoar os mecanismos de garantias do poder público para o financiamento de investimentos privados e de estados e municípios em obras de infraestrutura.

- Categoria: M&A e private equity

- Categoria: Tributário

A Secretaria da Fazenda e Planejamento do Estado de São Paulo (Sefaz/SP) republicou, em 9 de agosto, a Portaria SRE 52/23, que alterou a regulamentação dos pedidos de regimes especiais prevista nos artigos 479-A e 489 do Regulamento do ICMS (RICMS/SP) e estabelecida pela Portaria CAT 18/21.

Entre as principais mudanças estão os novos prazos de entrada em vigor das decisões relativas aos regimes especiais. Ficou estabelecido que, se houver pedido de:

- prorrogação de vigência, a decisão terá efeito imediato, salvo em caso de indeferimento, hipótese em que a decisão valerá a partir do primeiro dia do segundo mês após ao da data em que o interessado foi informado; e

- alteração de procedimentos previstos em regime especial vigente, a decisão valerá a partir do primeiro dia do segundo mês após ao da data em que o interessado foi informado.

Também foi alterada a previsão de dispensa de análise de regularidade fiscal do contribuinte. Antes, a análise de regularidade fiscal poderia ser dispensada a critério da Sefaz, se já tivesse sido efetuada em outro pedido de regime especial apresentado no período de até dois anos antes da data da verificação. Agora, embora a análise continue a ser dispensada quando já tiver sido realizada em pedido de regime especial apresentado anteriormente, isso ocorre apenas nos casos de pedidos apresentados a menos de 180 dias contados da data da verificação.

Outra alteração foi a revogação da dispensa da análise de regularidade fiscal de empresas classificadas nas categorias “A+” ou “A” do programa Nos Conformes, já que o parágrafo 5º do artigo 9º foi revogado.

Apesar da revogação, para beneficiar esses contribuintes e acelerar o processo dos pedidos, foi estipulado que a decisão sobre a prorrogação dos pedidos de regime especial apresentados por esses contribuintes será do delegado regional tributário.

Para que esse deslocamento de competência ocorra, a Sefaz/SP considerará como “A+” ou “A” a classificação dos 12 meses anteriores ao pedido de prorrogação de vigência do regime especial, destacando que:

- Para ser considerada como “A+”, a empresa deve ter sido classificada:

- em pelo menos 9 dos 12 meses imediatamente anteriores ao pedido;

- em sua classificação mais recente ao pedido.

- Para ser considerada como “A”, a empresa deve ter sido classificada:

- em pelo menos 9 dos 12 meses imediatamente anteriores ao pedido; ou

- superior, em sua classificação mais recente ao pedido.

No caso de pedidos de prorrogação feitos por essas empresas, a atribuição da competência de decisão ao delegado regional tributário somente acontecerá se a decisão de concessão ou prorrogação tiver sido proferida pela Diretoria Executiva da Administração Tributária (Deat) ou pelo coordenador em até cinco anos.

- Categoria: Ambiental

Entre as medidas anunciadas para o Plano Safra 2023/2024, foi publicada, em 3 de julho, a Resolução do Conselho Monetário Nacional 5.081/23 (Resolução CMN 5.081/23), que alterou e acrescentou itens ao Manual de Crédito Rural. As mudanças estão relacionadas ao capítulo 2, que trata das condições básicas, e à seção 9, que dispõe sobre os impedimentos sociais, ambientais e climáticos.

Nos termos do item 1, a seção 9 dispõe sobre a caracterização de empreendimentos com restrições de acesso ao crédito rural devido a dispositivos legais ou infralegais relativos a questões sociais, ambientais e climáticas.

As alterações e inclusões da Resolução CMN 5.081/23 apresentam prazos de entrada em vigor distintos e estão sintetizadas na tabela abaixo, que inclui uma análise comparativa em relação às disposições anteriores:

| Redação anterior | Nova redação, conforme Resolução CMN 5.081/23 | ANÁLISE COMPARATIVA | ENTRADA EM VIGOR |

| Item 2: Para fins de cumprimento ao disposto no art. 78-A da Lei nº 12.651, de 25 de maio de 2012, não será concedido crédito rural ao produtor que não esteja inscrito ou cuja inscrição se encontre cancelada no Cadastro Ambiental Rural (CAR), respeitadas as condições e exceções previstas nos itens MCR 2-1-12 a 15. |

Item 2: Não será concedido crédito rural para empreendimento situado em imóvel rural que não esteja inscrito ou cuja inscrição se encontre cancelada ou suspensa no Cadastro Ambiental Rural (CAR), respeitadas as condições e exceções previstas nos itens MCR 2-1-12 a 15. |

A alteração buscou uniformizar as informações constantes do capítulo 2, já que o item 2 era o único que indicava o produtor como o tomador do crédito. Com a alteração, fica claro que o crédito será concedido ao empreendimento/imóvel rural. | 1 de agosto de 2023 |

| Item 3: Para fins de cumprimento ao disposto na Lei nº 9.985, de 18 de julho de 2000, não será concedido crédito rural a empreendimento total ou parcialmente inserido em Unidade de Conservação, salvo se a atividade econômica se encontrar em conformidade com o Plano de Manejo da Unidade de Conservação, respeitadas as disposições do art. 28 da referida lei e as disposições específicas aplicáveis à população tradicional beneficiária ou residente, na forma do Decreto nº 4.340, de 22 de agosto de 2002. |

Item 3: Não será concedido crédito rural para empreendimento situado em imóvel rural total ou parcialmente inserido em Unidade de Conservação, desde que registrado no Cadastro Nacional de Unidades de Conservação (CNUC) do Ministério do Meio Ambiente e Mudança do Clima (MMA), salvo se a atividade econômica se encontrar em conformidade com o Plano de Manejo da Unidade de Conservação, respeitadas as disposições do art. 28 da referida lei e as disposições específicas aplicáveis à população tradicional beneficiária ou residente, na forma do Decreto nº 4.340, de 22 de agosto de 2002. |

A nova redação indica como exigência o registro da unidade de conservação no CNUC. | |

|

Item 5: a) são consideradas terras tradicionalmente ocupadas pelos índios aquelas já homologadas na forma do art. 5º do Decreto nº 1.775, de 8 de janeiro de 1996; b) o disposto no caput não se aplica aos casos em que o proponente pertença aos grupos tribais ou às comunidades indígenas ocupantes ou habitantes da terra indígena na qual se situa a área do empreendimento. |

Item 5: a) as terras ocupadas por indígenas devem constar como homologadas, regularizadas ou definidas como Reserva Indígena no Sistema Indigenista de Informações da Fundação Nacional dos Povos Indígenas (Funai); e b) o disposto no caput não se aplica aos casos em que o proponente pertença aos grupos tribais ou às comunidades indígenas ocupantes ou habitantes da terra indígena na qual se situa o empreendimento. |

A alteração deixa expresso quais são os requisitos para que uma terra seja considerada ocupada por indígenas. São eles: terras homologadas, regularizadas ou definidas como reserva indígena no Sistema Indigenista de Informações da Funai. | 2 de janeiro de 2024 |

|

Item 8: a) localizado em imóvel em que exista embargo vigente decorrente de uso econômico de áreas desmatadas ilegalmente no imóvel, conforme divulgado pelo Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama); (...) |

Item 8: a) localizado em imóvel rural em que exista embargo de órgão ambiental competente, Federal ou Estadual, conforme as competências de que tratam os arts. 7º e 8º da Lei Complementar nº 140, de 8 de dezembro de 2011, decorrente de uso econômico de áreas desmatadas ilegalmente no imóvel rural e desde que registrado na lista de embargos do Cadastro de Autuações Ambientais e Embargos do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (Ibama); (...). |

Com a alteração, todos os biomas, e não só o da Amazônia, passam a estar inseridos nas restrições para crédito rural. Além disso, são esclarecidas dúvidas sobre a competência do embargo, que pode ser realizado por órgão estadual ou pelo Ibama. | |

| - | Item 10: Não será concedido crédito rural a empreendimento situado em imóvel rural total ou parcialmente inserido em Floresta Pública Tipo B (Não Destinada) registrada no Cadastro Nacional de Florestas Públicas do Serviço Florestal Brasileiro, exceto para imóveis rurais com título de propriedade e para aqueles com até 4 (quatro) módulos fiscais com pedido de regularização fundiária analisado e deferido pelo Instituto Nacional de Colonização e Reforma Agrária (Incra). |

A inclusão faz referência, antes inexistente, ao impedimento de concessão de crédito relacionado a florestas públicas. | |

| - | Item 11: Para os fins de que trata esta seção, a identificação do imóvel rural onde se situa o empreendimento objeto do crédito rural será realizada de acordo com as informações registradas no Sistema Nacional de Cadastro Ambiental Rural (Sicar). |

Há referência expressa ao Sicar como fonte de informações sobre o imóvel rural objeto da concessão de crédito. | 3 de julho de 2023 |

- Categoria: Contencioso

O Superior Tribunal de Justiça (STJ), ao julgar Recurso Especial 2.056.285/RS (REsp 2.056.285/RS) em abril, reforçou o entendimento consolidado em sua Súmula 359 de que é dever do órgão mantenedor do cadastro de inadimplentes notificar o consumidor antes de inscrevê-lo em órgãos de proteção ao crédito. Não basta simplesmente notificar que a inscrição foi realizada. Entende-se que é preciso garantir ao consumidor prazo para pagar a dívida ou se opor à negativação, caso a considere ilegal.

Ao dar provimento, por unanimidade, ao recurso especial, a 3ª Turma do STJ não só reforçou o entendimento já estabelecido como deixou claro ser necessário o envio de notificações físicas aos devedores antes de incluí-los em cadastros restritivos de crédito.

Na decisão, a relatora, ministra Nancy Andrighi, apontou que, embora a jurisprudência do STJ dispense a necessidade de notificação com aviso de recebimento (AR), como já pacificado pelo Enunciado 404 da Súmula do STJ,[1] a inscrição prévia do consumidor em cadastros restritivos de crédito deve ser precedida do envio de correspondência física ao endereço do consumidor.

O caso analisado no REsp 2.056.285/RS se refere a uma ação de cancelamento de inscrição e de pedido de indenização ajuizada por uma mulher que alegou não ter sido devidamente notificada da sua inscrição em cadastro de inadimplentes. Não teria havido o envio prévio de correspondência física ao seu endereço.

O pedido da autora – que teria dívidas de, aproximadamente, R$ 3,5 mil com uma instituição financeira e de R$ 110 com uma plataforma de pagamentos – foi julgado parcialmente procedente pela 1ª instância, que determinou o cancelamento da inscrição referente a um débito de R$ 589,77 com a instituição financeira, já que não havia comprovação de notificação. Os outros pedidos foram rejeitados.

A autora recorreu, mas sua apelação não foi aceita pelo Tribunal de Justiça do Rio Grande do Sul (TJRS). O tribunal entendeu que a exigência de notificação expressa no artigo 43, parágrafo 2º, do Código de Defesa do Consumidor (CDC) estaria satisfeita com o envio de e-mail ou SMS, o que teria sido efetivamente realizado. Diante dessa decisão, a autora apelou à Corte Superior, que divergiu do TJRS.

No STJ, a ministra relatora argumentou que admitir o envio exclusivamente via e-mail ou por simples mensagem de texto de celular (SMS) representaria uma diminuição da proteção do consumidor. Essa forma de proceder violaria o que dispõe o artigo 4º, caput, do CDC, ao causar lesão ao bem ou interesse juridicamente protegido.

Segundo a decisão do STJ, apesar de o uso de e-mail e celular ter efeitos positivos nas relações consumo, sua utilização exclusiva como único mecanismo de notificação do consumidor sobre a abertura de cadastro, ficha, registro e dados pessoais e de consumo não poderia ser considerada lícita.

Destacou-se o fato de que, devido às desigualdades econômicas e sociais “o consumidor, parte vulnerável da relação, em muitas hipóteses, não possui endereço eletrônico (e-mail) ou, quando o possui, não tem acesso facilitado a computadores, celulares ou outros dispositivos que permitam acessá-lo constantemente e sem maiores dificuldades, ressaltando-se a sua vulnerabilidade técnica, informacional e socioeconômica”.

Em relação a essa questão, vale observar três aspectos:

- É controversa a ideia de que o envio prévio de notificações por e-mail ou SMS para informar o consumidor sobre sua inclusão em cadastros de inadimplentes significaria uma redução de sua proteção ou lesão aos seus direitos. Isso porque o uso dos meios eletrônicos no dia a dia da população está amplamente disseminado. Segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), 90% dos domicílios brasileiros já tinham acesso à internet em 2021. Dessa forma, é possível avaliar que o devedor poderia ter acesso à comunicação de forma quase imediata, a tempo, inclusive, de tomar medidas para evitar sua inscrição no cadastro de devedores.

- Já é ampla a utilização de meios eletrônicos para envio de comunicações oficiais no processo civil e penal. Não deveria, portanto, haver impedimento para que uma simples notificação de aviso da inclusão do consumidor em cadastros de inadimplentes pudesse ser feita por e-mail ou SMS.

- Ao tomar uma decisão que favorece aqueles que vivem em extrema vulnerabilidade social e não têm acesso à internet, o STJ acabou beneficiando devedores não vulneráveis. Com isso, a máxima de tratar os consumidores na medida da sua desigualdade foi rompida. Talvez tivesse sido mais apropriado adotar critérios que protegessem os mais vulneráveis e, ao mesmo tempo, manter o uso de meios eletrônicos para envio de notificações como recurso válido.

Com o tempo, diante das facilidades e benefícios proporcionados pelo uso dos meios digitais, é possível que o STJ reveja a decisão e acabe adotando uma postura mais flexível. Cabe acompanhar com atenção as discussões sobre o tema.

[1]“É dispensável o Aviso de Recebimento (AR) na carta de comunicação ao consumidor sobre a negativação de seu nome em bancos de dados e cadastros”.