- Categoria: Imobiliário

O Superior Tribunal de Justiça (STJ), no julgamento do Tema Repetitivo 1.142/STJ, pôs fim às seguintes controvérsias:

- “definir se a hipótese de inexigibilidade de cobrança prevista na parte final do art. 47, § 1º, da Lei 9.636/98 abrange ou não os créditos da União relativos a receitas esporádicas, notadamente aquelas referentes ao laudêmio;” e

- “aferir se a inexistência de registro imobiliário da transação (contratos de gaveta) impede a caracterização do fato gerador do laudêmio e, por conseguinte, obsta a fluência do prazo decadencial de seu lançamento.”

No caso em questão, a União apresentou os respectivos recursos especiais, sob o argumento de que o dispositivo do art. 47, §1º, da Lei 9.636/98 abrange somente as receitas periódicas da União, não se aplicando às receitas eventuais, como é o caso do laudêmio.

As receitas provenientes de laudêmio, portanto, não deveriam ser incluídas na regra da inexigibilidade dos créditos mencionados disposta na norma, de acordo com recomendações trazidas em memorandos e pareceres internos.[1]

A União argumentou, ainda, que os negócios jurídicos entre particulares possibilitam a cobrança do laudêmio. Portanto, o fato gerador independe de registro imobiliário. As cessões particulares (contratos de gaveta) se caracterizariam como fato hábil e justificador da incidência do laudêmio.

Por fim, os recursos especiais apontam que o termo inicial para a contagem do prazo decadencial para a cobrança do laudêmio deve tomar como base o momento em que a União toma conhecimento do fato gerador.

O julgamento, com o voto do ministro relator Gurgel de Faria, atendeu em parte aos pedidos da União, admitindo que a inexistência de registro imobiliário para a transação não impediria a caracterização do fato gerador do laudêmio, já que, caso impedisse, resultaria no incentivo à ilegalidade para evitar o seu recolhimento.

A decisão também indicou que leitura do art. 3º do Decreto-Lei 2.398/87, com redação introduzida pela Lei 13.465/17, só poderia resultar na interpretação de que o legislador estabeleceu duas formas alternativas de incidência: a transferência onerosa do domínio útil de terrenos da União ou a cessão de direito a eles relativos.

Além disso, foi acolhido o pedido de que o prazo para contagem decadencial se inicie a partir do conhecimento formal da transação por parte da Administração Pública. De modo complementar, destacou-se que o tema já havia sido previamente mencionado pela Segunda Turma no REsp 1.765.707/RJ.[2]

Nesse recurso especial, firmou-se a tese de que o fato gerador para contagem do prazo decadencial corresponde ao momento em que a União toma conhecimento da alienação, em vez da data em que foi consolidado o negócio jurídico entre os particulares ou, até mesmo, a data de registro da transação no cartório de imóveis.

O STJ, entretanto, entendeu que o dispositivo final do §1º do art. 47 da Lei 9.636/98 aplica-se às hipóteses de laudêmio. O motivo do entendimento é que o legislador não diferenciou as receitas periódicas das receitas esporádicas, devendo, portanto, o tema da decadência e prescrição das receitas patrimoniais não tributárias da União seguir o regramento estabelecido no dispositivo, independentemente de qualificação.

Nesse contexto, a partir do julgamento do Tema Repetitivo 1.142, uniformizou-se a interpretação que deve ser conferida ao assunto, ficando, assim, inequívoco que:

- contratos particulares, ainda que sem registro imobiliário, são fatos geradores do laudêmio;

- o cômputo dos prazos de decadência e prescricional seguem as regras art. 47, § 1º, da Lei 9.636/98; e

- a cobrança do laudêmio deve estar limitada aos cinco anos que antecedem o conhecimento, por parte da Administração Pública, do negócio jurídico celebrado entre particulares.

[1] Memorando 10.040/2017 do Ministério do Planejamento, Desenvolvimento e Gestão, Memorando Circular 372/2017-MP, Parecer 0088 - 5.9/2013/DPC/CONJUR-MP/CGU/AGU, Parecer/MP/CONJUR/DPC/N. 0471 - 5.9/2010

[2] REsp 1765707/RJ, rel. ministro Herman Benjamin, Segunda Turma, julgado em 15 de agosto de 2019, DJe 11 de outubro de 2019

- Categoria: Mercado de capitais

A CVM divulgou na quarta-feira, 31 de maio, a Resolução CVM 184/23, que promoveu alterações pontuais na Resolução CVM 175/22 (Marco Regulatório dos Fundos) e introduziu nove novos anexos normativos referentes a diversas categorias de fundos de investimento.

Além da regra geral e das regras dos FIF (Anexo Normativo I) e dos Fundos de Investimento em Direitos Creditórios (FIDC) (Anexo Normativo II), foram incluídos anexos que tratam das seguintes categorias de fundos de investimento:

- Anexo Normativo III: Fundos de Investimento Imobiliário (FII)

- Anexo Normativo IV: Fundos de Investimento em Participações (FIP)

- Anexo Normativo V: Fundos de Investimento em Índice de Mercado (ETF)

- Anexo Normativo VII: Fundos Mútuos de Privatização (FMP-FGTS)

- Anexo Normativo VIII: Fundos de Investimento na Indústria Cinematográfica Nacional (Funcine)

- Anexo Normativo IX: Fundos Mútuos de Ações Incentivadas (FMAI)

- Anexo Normativo X: Fundos de Investimento Cultural e Artístico (Ficart)

- Anexo Normativo XI: Fundos Previdenciários

- Anexo Normativo XII: Fundos de Investimento em Direitos Creditórios de Projetos de Interesse Social (FIDC-PIPS)

O Anexo Normativo VI será editado posteriormente e está reservado para a norma do Fundo de Investimento nas Cadeias Produtivas do Agronegócio (Fiagro).

Vale ressaltar que os fundos previdenciários não constituem uma categoria específica de fundo de investimento como os demais, mas seu conteúdo foi abordado em anexo separado para melhor sistematizar as regras.

A Resolução CVM 184/23 traz outros ajustes na Resolução CVM 175/22, como a obrigação de divulgar aos cotistas a política de voto em assembleia de titulares de valores mobiliários. Além disso, houve refinamento textual, com a substituição do termo “socioambiental” por “social, ambiental ou de governança”. Também foi adicionada seção dedicada aos fundos de aposentadoria programada individual na regra dos Fundos de Investimento Financeiro (FIF).

Não foi preciso realizar Análise de Impacto Regulatório nem audiências públicas sobre a nova resolução, uma vez que as mudanças nos normativos não foram substanciais. Os textos refletem as regras gerais contidas na Resolução CVM 175 e foram revisados no âmbito do Decreto 10.139/19, que prevê a revisão e consolidação de todas as normas editadas pela autarquia.

Contudo, durante o processo de revisão e consolidação dos novos anexos normativos, foram identificadas oportunidades de aprimoramento nas regras dos FII, FIP e ETF. Por esse motivo, a CVM informou que, como próximo passo, pretende modernizar as regras aplicáveis a tais fundos, levando em consideração as sugestões recebidas de participantes do mercado. A atualização regulatória desses fundos deverá compor a agenda da CVM para 2024.

A entrada em vigor do novo marco regulatório dos fundos de investimentos está prevista para 2 de outubro de 2023. A adaptação de toda a indústria de fundos de investimento em funcionamento deverá ocorrer até 31 de dezembro de 2024, exceto pelos FIDCs em funcionamento, que precisam se adaptar até 1º de abril de 2024.

- Saiba mais sobre o tema no nosso e-book sobre o tema:

Os detalhes da nova regulamentação da CVM sobre Fundos de Investimento - Conheça outras orientações da CVM sobre o tema nos artigos:

Marco regulatório dos fundos de investimento: novas orientações da CVM - Marco regulatório dos fundos: novas orientações da CVM

- Categoria: Ambiental

A União Europeia (UE) não é tímida em suas metas climáticas e ambientais. Em 2019, com a aprovação do Pacto Ecológico Europeu (European Green Deal), foram definidas metas ambiciosas, destinadas a guiar uma transição eficaz para uma economia de baixo carbono, com previsão de o bloco atingir a neutralidade de carbono em 2050.

Até recentemente, entretanto, essas metas não eram claras quanto à relação dos países da UE com o restante do mundo, sobretudo com países responsáveis pela exportação de produtos para a Europa.

Desenvolvimentos dos últimos meses dissiparam qualquer mistério ou dúvida sobre a matéria. Os países que se relacionam comercialmente com a União Europeia terão de cumprir duras regras de sustentabilidade para continuar acessando o mercado europeu. As de maior efeito potencial para os exportadores brasileiros são as normas relativas ao combate ao desmatamento e à taxação aduaneira de carbono.

A taxação aduaneira de carbono será implementada pelo Carbon Border Adjustment Mechanism (CBAM), estabelecido pela Regulamentação 2023/956 do Parlamento Europeu. As empresas exportadoras de produtos com grandes pegadas de carbono terão de adquirir certificados CBAM para cobrir as emissões incorporadas nos produtos importados. Assim, seu funcionamento será semelhante e complementar ao mercado de carbono europeu (European Emission Trading System – EU ETS).

Embora o CBAM só entre em vigor em sua plenitude em 2026, em outubro deste ano, o mecanismo passará a ser aplicado de forma inicial, para seletas exportações à Europa: aço, ferro, alumínio, eletricidade, fertilizantes e cimento.

Com isso, os exportadores brasileiros terão de considerar a tarifa aduaneira do CBAM como um novo custo incorporado à exportação.

Já a regulação voltada ao combate ao desmatamento, recém-aprovada pelo Conselho Europeu,1 tem como objetivo barrar o comércio e consumo na União Europeia de produtos responsáveis por gerar desmatamento em seus países de origem.

A regra afetará exportadores das seguintes matérias-primas: óleo de palma, gado, soja, café, cacau, madeira e borracha, além de qualquer produto que seja alimentado (considera-se aqui, principalmente, a criação de animais com rações à base soja) ou derivado dessas matérias-primas, como carne bovina, couro, chocolate, mobília de madeira e produtos de papel impresso, entre outros.

A implicação direta é que empresas exportadoras dos produtos acima indicados precisarão criar um processo de auditoria para sua cadeia produtiva, a fim de assegurar que o produto final não se origina de terras desmatadas, além de demonstrar o cumprimento de normas existentes de direitos humanos.

A expectativa é que a norma entre em vigência já no próximo ano.

Embora não seja possível, neste momento, prever os impactos do Pacto Ecológico Europeu no comércio exterior, percebe-se que a União Europeia mais e mais se afirma como um poderoso agente de defesa da sustentabilidade, impondo metas não só para si como também para os demais agentes e nações com quem o bloco se relaciona.

É evidente que o cumprimento das normas do Pacto Ecológico Europeu representa um desafio para o mercado nacional. O pacto, porém, cria também oportunidades para os empreendedores brasileiros se engajarem efetivamente na agenda da sustentabilidade e, com dedicação e investimento adequados, tornarem-se importantes agentes no comércio internacional.

- Categoria: Agronegócio

Um novo desdobramento no julgamento de duas ações relevantes sobre aquisição de imóveis rurais por estrangeiros gerou grande repercussão: a votação para decidir o ingresso da OAB, por meio de seu Conselho Federal (CFOAB), na Ação de Descumprimento de Preceito Fundamental 342 (ADPF 342) e na Ação Civil Originária 2.463 (ACO 2.463).

Os casos referem-se ao mesmo tema: a validade e constitucionalidade do parágrafo 1º do art. 1º da Lei 5.709/71 (norma que trata da aquisição e arrendamento de imóveis rurais por estrangeiros). Esse dispositivo determina que, para fins de aquisição de terras por estrangeiros, a empresa brasileira considerada “controlada” por estrangeiros, sejam pessoas físicas ou jurídicas, estará sujeita às mesmas regras que uma pessoa jurídica estrangeira.

A Sociedade Rural Brasileira (SRB) propôs a ADPF 342, sustentando que a publicação da Constituição Federal (CF) de 1988 revogou o art. 1º, § 1º, da Lei 5.709/71 e, portanto, a interpretação da Advocacia Geral da União (AGU) expressa no Parecer LA/01 – atualmente em vigor – é equivocada e descumpre preceito fundamental.

De acordo com o Parecer LA/01, ao revogar o art. 171 da CF, a Emenda Constitucional 6 de 1995 extinguiu a inconstitucionalidade da Lei 5.709/71. Com isso, a equiparação de empresas brasileiras a estrangeiras pode ser considerada constitucional, como determina essa lei (já o artigo 171 da CF considerava como “empresa brasileira a constituída sob as leis brasileiras e que tenha sua sede e administração no país”).

Esse posicionamento, defendido pela União e pelo Instituto Nacional de Colonização e Reforma Agrária (Incra), é ainda objeto da ACO 2.463. A ação foi proposta por essas mesmas autoridades contra a Corregedoria-Geral de Justiça do Estado de São Paulo, que adotou em suas normas reguladoras da atuação de tabeliães e oficiais de registro o entendimento de que a Lei 5.709/71 está revogada – não haveria, portanto, impedimento para empresas brasileiras controladas por estrangeiros adquirirem ou arrendarem imóveis rurais.

Por causa da semelhança nas controvérsias, essas duas ações estão sendo julgadas em conjunto pelo STF.

Nesse contexto, em 29 de março deste ano, o CFOAB peticionou nos autos da ADPF 342 e da ACO 2.463 para requerer seu ingresso na condição de amicus curiae. Alegou-se que a matéria é fundamental para defesa da soberania nacional e da ordem constitucional e, portanto, a manifestação do conselho seria relevante.

Além disso, por se tratar de tema sensível com implicações complexas, o CFOAB requereu, ainda, em caráter liminar, a suspensão:

- de todos os processos judiciais que tiverem controvérsia sobre o mesmo tema que a ACO 2.463 e a ADPF 342; e

- dos negócios jurídicos que apliquem, sob qualquer forma, o parágrafo 1º do art. 1º da Lei 5.709/1971.

O ministro André Mendonça, em decisão monocrática publicada no dia 26 de abril deste ano, havia deferido parcialmente o pedido liminar formulado pelo CFOAB. O ministro determinou que, até o julgamento final desses processos pelo STF, ficassem suspensas todas as ações que envolvessem a equiparação a estrangeiro de empresas brasileiras controladas por estrangeiros, pessoas físicas ou jurídicas, para fins de aquisição de imóveis rurais. Além disso, deferiu o pedido do CFOAB para integrar a lide na condição de amicus curiae.

Já o requerimento de suspensão dos negócios jurídicos foi considerado desnecessário e, portanto, indeferido, nos termos da decisão do ministro André Mendonça, que acolheu parcialmente os pedidos do CFOAB.

Essa decisão liminar, porém, não foi referendada pelo plenário do STF. Em votação que terminou com empate de 5 a 5, o plenário, desfalcado do ministro Ricardo Lewandowski, em razão de sua aposentadoria, optou por não endossar a decisão do ministro André Mendonça.

A confirmação da decisão do ministro dependia da aprovação da maioria absoluta do plenário, o que não ocorreu. Diante do empate, nos termos do regimento interno, o STF poderia:

- suspender o julgamento até a chegada de novo ministro para desempatar;

- ter a votação desempatada pelo voto de qualidade do presidente do STF; ou

- aplicar o art. 146 do regimento interno e decidir que, em caso de empate, será negado o pedido pretendido.

A Corte, seguindo a tendência dos julgamentos mais recentes, optou pela terceira alternativa. Por conta disso, os pedidos liminares do CFOAB foram negados.

Embora o desfecho tenha sido esse, os pedidos da CFOAB não tratavam do mérito das ações e, com isso, a ACO 2.463 e a ADPF 342 seguem em pauta para julgamento definitivo.

O acompanhamento do julgamento dessas duas ações é fundamental para entender os rumos dos investimentos estrangeiros em imóveis rurais brasileiros. Caso uma decisão derrube a equiparação das empresas brasileiras a estrangeiras, o processo de aquisição de imóveis rurais por estrangeiros no Brasil poderá ser simplificado.

- Categoria: Infraestrutura e Energia

Neste episódio, Ana Karina Souza e Maria Fernanda Soares, sócias de Infraestrutura e Energia, conversam com Heloisa Borges, Diretora de estudos de Petróleo, Gás natural e Biocombustíveis da EPE – Empresa de Pesquisa Energética, o programa de Transição Energética desenvolvido pela EPE, as conclusões gerais desse relatório e a agenda da empresa para 2023. Os cenários de neutralidade líquida na Transição Energética, a evolução e as projeções tecnológicas do Brasil na geração de energia e a democratização do acesso à energia são outros temas comentados. Acompanhe!

- Categoria: Tributário

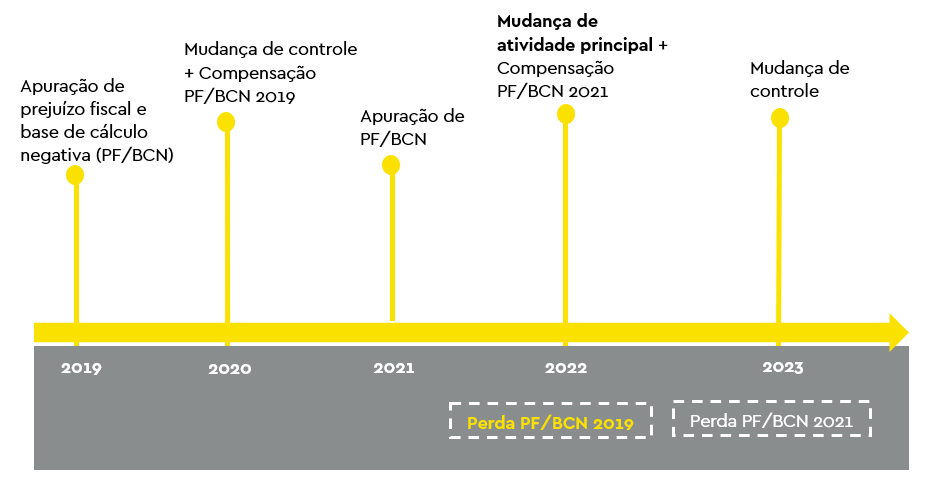

A Receita Federal do Brasil (RFB), por meio de sua Coordenação-Geral de Tributação (Cosit), publicou, no dia 12 de abril, a Solução de Consulta Cosit 85/23, para determinar os limites da restrição ao aproveitamento de prejuízo fiscal e base de cálculo negativa nas situações que envolvem a mudança de ramo de atividade por pessoa jurídica submetida ao regime de lucro real.

A compensação de prejuízos fiscais de Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e de base negativa de Contribuição Social sobre o Lucro Líquido (CSLL) está sujeita a uma série de limitações na legislação – trava dos 30%, compensação de prejuízos operacionais apenas com lucros operacionais, restrição da compensação em caso de operações societárias de fusão, cisão ou incorporação, perda do direito a compensação em caso de extinção, entre outras. Destacamos aqui a situação que envolve a mudança de controle e de ramo de atividade (Decreto-Lei 2.341/87, art. 32).[1]

Segundo essa regra, a pessoa jurídica não pode compensar prejuízos fiscais de IRPJ e base negativa de CSLL em caso de alteração cumulativa de controle e de ramo de atividade. A ideia por trás dessa limitação específica é impossibilitar o aproveitamento de prejuízos por terceiros que não participaram de sua geração e impedir, assim, a implementação de operações societárias que objetivem permitir a utilização desses valores em operações envolvendo atos de simulação e abuso da forma.[2]

A disposição normativa, porém, deu margem a discussões sobre o que seria efetivamente modificação do ramo de atividade (por exemplo, adoção de nova atividade, supressão de atividade principal ou secundária, mudança de ramo de negócio).

A SC Cosit 85/23 é a primeira manifestação formal e vinculante da RFB sobre a mudança de ramo de atividade e seus impactos para fins de utilização de créditos de prejuízos pelos contribuintes. A questão já havia sido analisada em algumas decisões da jurisprudência administrativa do Carf.[3][4][5]

De acordo com a SC Cosit 85/23, a modificação de ramo de atividade que leva à perda do direito de compensação de prejuízo fiscal de IRPJ e de base de cálculo negativa de CSLL apurados em período anterior à modificação do controle societário é aquela relacionada à atividade principal. Não há limitação à compensação nas situações em que apenas alguma das atividades secundárias é modificada.[6]

Assim, conforme o posicionamento da RFB nessa resposta à consulta, caso a pessoa jurídica tenha apurado prejuízo fiscal de IRPJ e base de cálculo negativa de CSLL e passado por alteração de seu controle societário, ela perderá o direito à compensação desses saldos apurados antes da alteração de controle, se também tiver modificado sua atividade de natureza principal. Não há impactos negativos, entretanto, em caso de modificação apenas de atividades secundárias.

A situação pode ser representada pela seguinte linha do tempo:

RFB segue interpretações dadas em situações similares

A nosso ver, o entendimento da RFB está em linha com outras interpretações já adotadas pelo órgão em situações similares. Casos que envolvem a análise de aplicação de determinados regimes tributários vinculados à atividade de natureza principal exercida pelos contribuintes.

Trata-se, por exemplo, da avaliação realizada pela RFB sobre a definição da aplicação do chamado “regime de desoneração da folha”, que implica o pagamento pelas pessoas jurídicas da Contribuição Previdenciária Substitutiva sobre a Receita Bruta (CPRB) em substituição à Contribuição Previdenciária Patronal (CPP-INSS), que incide sobre a folha de salários. Nessa situação, o enquadramento do contribuinte é vinculado ao código da atividade principal indicado na Classificação Nacional de Atividades Econômicas (CNAE).

Nesse caso, analisando o correto enquadramento de contribuinte pessoa jurídica no regime de desoneração a partir da definição de sua atividade principal, a RFB entendeu que a atividade principal – ou preponderante – deve ser entendida como aquela que representa a maior parte da receita auferida no período de apuração anterior ou da receita esperada para o período em curso – caso seja o período de início das atividades da empresa (SC Cosit 106/17).

Esse entendimento garantiu a aplicação integral das diretrizes impostas pela Comissão Nacional de Classificação (Concla), do Instituto Brasileiro de Geografia e Estatística (IBGE), para a definição da atividade principal na CNAE (Manual do CNAE 2.0, itens 1.6[7] e 1.7).[8]

Ainda que se reconheça que a SC Cosit 85/23 é uma importante manifestação da RFB sobre a limitação relativa à compensação de prejuízos fiscais e base negativa em casos de modificação de ramo de atividade, entendemos que essa solução de consulta não esgota a discussão nem delimita com precisão a abrangência da expressão “modificação do ramo de atividade”.

Há situações em que todas as atividades secundárias são alteradas ou mesmo em que, por oportunidade de mercado ou momento econômico, a atividade secundária passa a se sobrepor à atividade principal, o que leva à necessidade de alterar o CNAE da empresa.

Essas situações não estão contempladas na análise SC Cosit 85/23. Também não deveriam, em nossa opinião, desencadear qualquer proibição relativa ao aproveitamento de prejuízo fiscal de IRPJ e de base negativa de CSLL, ainda que combinadas com alteração de controle.

Mesmo com o direcionamento da SC Cosit 85/23, ainda nos parece importante considerar a análise específica das peculiaridades de cada caso concreto para avaliar o correto tratamento tributário.

Nosso time está à disposição para fazer uma revisão do entendimento adotado pelas empresas sobre o tema e ajudar a definir os próximos passos.

[1] Decreto-Lei 2.341/87, “Art. 32. A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais, se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade.”; Medida Provisória 2.158-35/01, “Art. 22. Aplica-se à base de cálculo negativa da CSLL o disposto nos arts. 32 e 33 do Decreto-Lei no 2.341, de 29 de junho de 1987.”.

[2] Exposição de Motivos 169/87, “O artigo 32 dispõe sobre a não compensação de prejuízos fiscais apurados pelas pessoas jurídicas, quando, após a apuração dos prejuízos tiver ocorrido modificação do controle societário e do ramo de atividade da empresa. Essa norma visa restringir a absorção de uma pessoa jurídica por outra com o objetivo de compensar prejuízos fiscais.”.

[3] “COMPENSAÇÃO DE PREJUÍZOS FISCAIS E BASES NEGATIVAS. MUDANÇA DE CONTROLE SOCIETÁRIO E DE RAMO DE ATIVIDADE. CUMULATIVIDADE DE EVENTOS. EFEITOS. (...) No caso vertente, em que a controvérsia repousa apenas sobre a ocorrência ou não de mudança de ramo de atividade, ainda que sejam desconsiderados os elementos objetivos reveladores da alteração questionada (alteração do Estatuto, de classificação da atividade econômica no CNAE e no CNPJ), os dados consignados na declaração de informações apresentada à Receita Federal deixam fora de dúvida a ocorrência do fato imputado pela autoridade autuante.” (Carf, Acórdão 1302-000.333, 4 de agosto de 2010). Nesse caso discutiu-se a possibilidade de manutenção dos prejuízos fiscais por empresa com atividade de holding (investimento em “empresas que se dediquem: (i) a projetos florestais; (ii) a manufatura e venda de produtos florestais, inclusive madeira, papel de jornal, papéis para imprensa ou outros tipos de papel, derivados de pasta de madeira”, etc.), que já tinha sido submetida à alteração de controle e incluiu novas atividades em seu objeto (“produção de papel de imprensa, de industrialização e comércio de madeira, gestão de recursos florestais”). Essas novas atividades foram incluídas por meio da incorporação de outras empresas do grupo, ficando mantida a atividade de holding. Como resultado do julgamento, diante da ausência de comprovação pelo contribuinte da preponderância financeira (ativos e receitas) da atividade de holding em relação às demais, os conselheiros decidiram por maioria (5x1) que a inclusão de novas atividades nessas circunstâncias caracterizaria modificação de ramo de atividade (holding para produção de papel). Consequentemente, se aplicaria a regra de limitação da compensação de prejuízo fiscal e base negativa.

[4] “I. R. P. J. — MODIFICAÇÃO DO CONTROLE ACIONÁRIO E MUDANÇA DE ATIVIDADE — INEXISTÊNCIA — Não se materializando a imputada acusação fiscal consistente na cumulativa mudança de ramo de atividade e do controle acionário, não procede a glosa dos prejuízos apurados em exercícios anteriores pela própria autuada. (...) A incorporação de sua controlada, a (...), em 30/12/94, cujo objeto era a corretagem de seguros, não implicou em mudança de ramo de atividade, vez que, a partir de então, passou a Rcte. a exercer conjuntamente as atividades e corretagem de seguros e participações em outras empresas, mesmo que em algum lapso de tempo, em face da alienação da participação societária e, até a aquisição de nova participação, a receita de participações tenha temporariamente sido substituída por receitas financeiras. A alienação da participação societária na (...) ocorrida em 1996 e a ocasional ausência de receita de participações até a nova integralização do capital de (a (...)), como constatou a Fiscalização, sem alteração do estatuto social, não é capaz de alterar o objeto social da sociedade.” (Carf, Acórdão 101-93.760, 19 de março de 2002).

[5] “COMPENSAÇÃO DE PREJUÍZOS E DA BASE DE CÁLCULO NEGATIVA DE CSLL. INCORPORAÇÃO ÀS AVESSAS. GLOSA DA COMPENSAÇÃO. ÔNUS DA PROVA. ART. 513, RIR/99. (...) Não logrando êxito o recorrente em demonstrar a manutenção do controle societário, tampouco a ausência de mudança de ramo de atividade entre o período de apuração do prejuízo fiscal e da sua compensação, não merece acolhida a pretensão recursal. (...) Com base na portaria acima colacionada, o que se verifica é que de fato houve uma mudança do ramo de atividade da empresa incorporadora, com a autorização para operar com títulos de capitalização, entre a data da apuração e da compensação do prejuízo fiscal.” (Carf, Acórdão 1301-005.767, 18 de outubro de 2021).

[6] Solução de Consulta Cosit 85/23, “PREJUÍZO FISCAL ACUMULADO. ALTERAÇÃO DO RAMO DE ATIVIDADE. A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais se entre a data da apuração e da compensação houver ocorrido, cumulativamente, modificação de seu controle societário e do ramo de atividade. A cessação de uma das atividades secundárias com a manutenção das demais atividades já realizadas pela pessoa jurídica não corresponde a uma mudança no ramo de atividade, para fins de compensação de prejuízo fiscal acumulado.”

[7] Manual do CNAE 2.0, Introdução à Classificação Nacional de Atividades Econômicas - CNAE 2.0, “1.6 Atividade econômica e unidades estatísticas. (...) A atividade econômica se traduz pela criação de valor adicionado mediante a produção de bens e serviços, com a utilização de trabalho, de capital e de insumos (matérias-primas). Define-se a atividade principal de uma unidade estatística como seu principal processo de produção, o que mais contribui para geração do valor adicionado. No item 1.7 será explicado como, na prática, a atividade principal de uma unidade de produção deve ser determinada para classificá-la de acordo com a CNAE. A atividade secundária é uma atividade cuja produção é destinada a terceiros, mas cujo valor adicionado é menor do que o da atividade principal. A maior parte das unidades produtoras exerce mais de uma atividade e, portanto, tem uma ou mais atividades secundárias. Como, por definição, a unidade de produção deve ter uma única atividade principal, nos casos em que produz produtos (bens e/ou serviços) associados a outras classes da classificação de atividades, estes são considerados produção secundária (...).”

[8] Manual do CNAE 2.0, Introdução à Classificação Nacional de Atividades Econômicas – CNAE 2.0, “1.7 Métodos de classificação. (...) Como recomendado pela CIIU/ISIC 4, a atividade principal de uma unidade com atividades múltiplas é determinada por meio da análise da composição do valor adicionado, ou seja, da análise de quanto os bens e serviços produzidos contribuíram na geração desse valor. A atividade com o valor adicionado mais alto é a atividade principal. Na prática, no entanto, os dados sobre o valor adicionado por bens e serviços individuais não são disponíveis. É recomendado, nesses casos, que a atividade principal seja determinada usando-se uma aproximação para o valor adicionado. As variáveis usadas como substitutas do valor adicionado podem ser: pelo lado da produção: – o valor da produção da unidade que é atribuído aos bens e serviços associados a cada atividade; – o valor das vendas dos grupos de produtos (bens e serviços) em cada atividade. Pelo lado dos insumos: – a proporção de pessoas ocupadas nas diferentes atividades da unidade – os salários e outras remunerações atribuídos às diferentes atividades (...).”

- Categoria: Bancário, seguros e financeiro

O Banco Central do Brasil (Bacen) e o Conselho Monetário Nacional (CMN) publicaram na terça-feira, dia 23, a Resolução Conjunta 6/23, que dispõe sobre o compartilhamento de dados relacionados a indícios de fraudes pelas instituições financeiras, instituições de pagamento e demais instituições autorizadas pelo Bacen a funcionar entre si.

A regra tem o objetivo de reduzir a assimetria de informações entre essas instituições ao estabelecer um rol mínimo de dados e informações que devem ser compartilhados por elas em seus procedimentos e controles internos para prevenção de fraudes.

Quem está sujeito à regra?

- Instituições financeiras, instituições de pagamento e demais instituições autorizadas a funcionar pelo Bacen.

- Administradoras de consórcio estão expressamente excluídas do escopo da resolução.

- As instituições sujeitas à regra poderão participar do sistema de compartilhamento tanto na ponta do registro quanto na ponta do acesso aos dados e informações registrados.

O que deve ser compartilhado?

- Aqueles que teriam executado ou tentado executar a fraude, segundo os indícios disponíveis, quando aplicável. Essa apuração, por sua vez, deverá ocorrer a partir de procedimentos e critérios definidos e documentados pelas instituições de forma detalhada e compatível com seu perfil de risco, legislação e regulamentação em vigor (incluindo, no mínimo, a conferência com dados constantes de sistemas, cadastros e demais bases de dados disponíveis para consulta).

- A descrição dos indícios da ocorrência ou da tentativa de fraude.

- A instituição responsável pelo registro dos dados e das informações.

- Os dados da conta destinatária e de seu titular em caso de transferência ou pagamento de recursos.

O registro não se aplica a dados e informações sigilosos – nos termos expressos em legislação especial – relacionados a indícios da prática dos crimes de lavagem ou ocultação de bens, direitos e valores e de financiamento do terrorismo.

O cliente precisa consentir?

- As instituições deverão obter do cliente com quem tenham relacionamento o consentimento prévio e geral para registrar seus dados e informações, com a finalidade de tratar e compartilhar informações sobre indícios de fraudes nos termos da resolução.

- O consentimento pode constar do contrato firmado entre o cliente e a instituição, em cláusula destacada, ou ser obtido por meio de outro instrumento jurídico válido. Em ambos os casos, a documentação deverá ficar à disposição do Bacen.

- As previsões da resolução não afastam o dever de sigilo, de proteção de dados pessoais e a livre concorrência a serem observados pelas instituições.

Como será o compartilhamento?

- O normativo prevê a implementação e o uso de sistema eletrônico que permita, minimamente, o registro de dados e de informações sobre indícios de ocorrência ou de tentativa de fraudes identificadas pelas instituições, bem como sua alteração, exclusão e consulta.

- O compartilhamento deverá observar ainda os princípios listados na norma, que incluem segurança e privacidade, além de acesso pleno e não discriminatório das instituições às funcionalidades do sistema.

- A Resolução Conjunta 6/23 estabelece, ainda, requisitos de segurança, proteção de dados e interoperabilidade a serem observados pelas instituições. Entre os requisitos, vale destacar a necessidade de identificar e segregar os dados registrados por meio de controles físicos ou lógicos, bem como de adotar um padrão único e comum de comunicação que permita executar as funcionalidades do sistema.

- As instituições deverão adotar também mecanismos de controle para garantir o efetivo cumprimento da resolução, inclusive com a definição de processos, testes e trilhas de auditoria, métricas e indicadores, bem como com a identificação e a correção de eventuais deficiências.

- A instituição poderá contratar terceiros para prestação do serviço de compartilhamento de dados, permanecendo responsável pelo cumprimento da resolução e por observar a regulamentação aplicável (principalmente a Resolução Bacen 4.893/21, relativa à contratação de serviços de processamento e armazenamento de dados e de computação em nuvem).

Atuação do Bacen

- As instituições deverão deixar a documentação sobre o sistema eletrônico e o cumprimento dos requisitos aplicáveis à sua implementação – inclusive de segurança, proteção de dados e interoperabilidade – à disposição do Bacen.

- Os dados compartilhados pelo sistema e a documentação contendo os critérios e procedimentos para identificação do possível responsável pela tentativa de fraude deverão ficar disponíveis por dez anos.

- Os dados, registros e informações sobre a aplicação dos mecanismos de controle do sistema deverão permanecer disponíveis por cinco anos, contados a partir de cada aplicação dos controles.

- O Bacen poderá adotar as medidas necessárias para a execução da resolução, como estabelecer funcionalidades adicionais para o sistema eletrônico, observado o conteúdo mínimo previsto, e detalhar os parâmetros sobre acordos de níveis de serviço na execução das funcionalidades.

O cumprimento do disposto na Resolução Conjunta 6/23 não exime a instituição da responsabilidade de efetuar procedimentos e controles para prevenção de fraudes previstos na regulamentação em vigor nem de comunicar informações sobre fraudes às autoridades competentes, conforme previsto em lei.

- Categoria: Trabalhista

O Supremo Tribunal Federal (STF) determinou na quinta-feira, 25 de maio, a suspensão nacional do processamento de todas as execuções trabalhistas relacionadas à questão controvertida no Tema 1.232 da Gestão por Temas da Repercussão Geral, até o julgamento definitivo do recurso extraordinário.

Trata-se do leading case Recurso Extraordinário 1.387.795 (RE 1.387.795) conduzido pela área trabalhista do Machado Meyer.

O tema mencionado discute a possibilidade de incluir no polo passivo da lide, na fase de execução trabalhista, empresa integrante de grupo econômico que não tenha participado do processo de conhecimento.

A decisão proferida pelo ministro Dias Toffoli se baseou nos motivos apresentados por escrito no processo, em que o Machado Meyer conseguiu demonstrar, nas palavras do ministro Toffoli, “relevantes fundamentos que chamam a atenção para a situação de dissenso jurisprudencial nas demandas trabalhistas múltiplas que veiculam matéria atinente ao tema, notadamente quanto à aplicação (ou não), na seara laboral, do art. 513, § 5º, do atual Código de Processo Civil – que prevê a impossibilidade de o cumprimento de sentença ser promovido em face do corresponsável que não tiver participado da fase de conhecimento”.

A gravidade da situação foi destacada na decisão do ministro, já que, em inúmeros processos em fase de execução trabalhista, tem sido realizada a constrição de patrimônio de empresa que não participou do processo de conhecimento. Dessa forma, apesar de supostamente integrar grupo econômico, a empresa não teve a oportunidade de, ao menos, se manifestar previamente sobre os requisitos, específicos e precisos, que indicam compor (ou não) grupo econômico trabalhista – o que é proporcionado somente após a garantia do juízo, em embargos à execução.

Com base nesses argumentos, aplicou-se o disposto no art. 1.035, § 5º, do CPC, para suspender o processamento de todas as execuções trabalhistas que tramitem no território nacional e tratem do assunto discutido no Tema 1.232.

A suspensão nacional dos processos se justifica por questões de segurança jurídica, estabilização da jurisprudência, isonomia, excepcional interesse social e economia processual. A não suspensão dos processos desencadeou sucessivas decisões conflitantes nos órgãos fracionários da Justiça do Trabalho. Essa situação agravou a insegurança jurídica, que vinha se alastrando devido à divergência jurisprudencial sobre o mérito da matéria.

Assim, o STF estanca a proliferação de decisões conflitantes que têm causado efeitos nocivos às relações jurídicas e econômicas no país. A determinação é que todos os órgãos do sistema judicial trabalhista sejam informados sobre a decisão.

- Categoria: Direito digital e proteção de dados

A Autoridade Nacional de Proteção de Dados (ANPD) publicou nesta quarta-feira, 24 de maio, o Enunciado CD/ANPD nº 1, segundo o qual o tratamento de dados pessoais de crianças e adolescentes poderá ser realizado com base em qualquer uma das hipóteses legais previstas nos artigos 7º e 11 da Lei Geral de Proteção de Dados Pessoais (LGPD).

De acordo com o enunciado, “o tratamento de dados pessoais de crianças e adolescentes poderá ser realizado com base nas hipóteses legais previstas no art. 7º ou no art. 11 da Lei Geral de Proteção de Dados Pessoais (LGPD), desde que observado e prevalecente o seu melhor interesse, a ser avaliado no caso concreto, nos termos do art. 14 da Lei.”.

Até esse entendimento oficial, era recorrente a controvérsia sobre o consentimento definido no art. 14, §1°, da LGPD. Havia dúvidas se essa era a única base legal para respaldar o tratamento de dados de crianças (menores de 12 anos completos) ou se outros motivos da lei (hipóteses dos arts. 7° e 11) permitiriam que os dados pessoais de crianças fossem utilizados.

O texto do art. 14, §1°, diz o seguinte: “O tratamento de dados pessoais de crianças deverá ser realizado com o consentimento específico e em destaque dado por pelo menos um dos pais ou pelo responsável legal”.

A menção expressa à necessidade de consentimento para tratamento de dados de crianças gerava muita dúvida sobre a possibilidade de aplicação das outras bases legais. O questionamento se dava especialmente em situações em que a rotina prática das empresas mostrava que os riscos eram muito pequenos e, sobretudo, que o uso do dado era para o próprio benefício da criança ou do adolescente. É o caso, por exemplo, de indicação de dependentes para planos de saúde ou de realização de eventos de integração simples na sede da empresa, com a presença de filhos dos empregados.

O próprio texto da LGPD potencializa as discussões ao indicar uma exceção expressa no §3° do mesmo art. 14. De acordo com esse parágrafo, os dados pessoais de crianças poderão ser coletados sem o consentimento a que se refere o parágrafo 1º, se houver a necessidade de contatar pais e responsáveis ou para proteção da criança. O parágrafo 3º dispõe ainda que os dados pessoais da criança somente podem ser coletados para serem usados uma única vez. Não podem ser armazenados nem repassados a terceiros sem o consentimento.

A necessidade de consentimento para essas situações práticas gera um inegável ônus para a empresa que, como controladora de dados, tem o dever de diligência na coleta da autorização, em garantir os direitos dos titulares de revogação e armazenar o consentimento para fins de prestação de contas (Art. 8°, §2°, LGPD).

Pondera-se que a legislação considera os riscos gerados pelo tratamento de dados pessoais como uma das premissas para definir as obrigações das empresas. Logicamente, quanto maior o risco, maiores as obrigações. Por isso, por exemplo, a legislação separa os dados pessoais e os dados pessoais sensíveis. Ou, ainda, define que a comunicação de incidentes para a ANPD e titulares é esperada diante de riscos e danos relevantes (Art. 48, LGPD).

Os debates públicos também traziam essa possibilidade de interpretação, a exemplo do Enunciado 684 da IX Jornada de Direito Civil do Conselho da Justiça Federal, aprovado em 2022. Segundo o enunciado: “O art. 14 da Lei n. 13.709/2018 (Lei Geral de Proteção de Dados - LGPD) não exclui a aplicação das demais bases legais, se cabíveis, observado o melhor interesse da criança”.

Nesse contexto, o posicionamento da ANPD mostra-se equilibrado e aderente à realidade. Além disso, o enunciado aumenta as hipóteses legais e reforça a necessidade de o controlador ter mais diligência ao avaliar e documentar seu entendimento de por que o melhor interesse da criança e adolescente está respeitado e as bases legais dos arts. 7° e 11 observadas..

O enunciado é vinculante, sobretudo por força do art. 55-J, XX, da LGPD, que posiciona a ANPD como responsável por determinar a interpretação da lei em caráter terminativo. Deve ser, portanto, seguido a partir da data de sua publicação – 24 de maio de 2023. Com isso, espera-se que as empresas, no mínimo:

- reavaliem seus processos e mapeamentos de operações com fluxos de dados pessoais de crianças e adolescentes;

- reclassifiquem as bases legais mapeadas para essas operações conforme o caso, deixando de coletar o consentimento quando desnecessário;

- revisem suas políticas e avisos de privacidade e contratos, atualizando as seções específicas dedicadas aos consentimentos de titulares desse perfil;

- avaliem e documentem a presença do melhor interesse das crianças e adolescentes para cada fluxo e fiquem preparadas para prestar contas sobre as bases legais escolhidas para titulares e autoridades; e

- mantenham os consentimentos obtidos entre a vigência da lei e o dia 23 de maio de 2023, para preservar suas obrigações até a emissão do novo enunciado.

- Categoria: Mercado de capitais

A Comissão de Valores Mobiliários (CVM) editou, em 11 de maio, a Resolução CVM 182, que altera as regras de emissão dos Brazilian Depositary Receipts (BDR). Os BDRs são certificados de depósito emitidos no Brasil com lastro em ações ou certificados de depósito de ações (CDA) ou em valores mobiliários representativos de dívida emitidos no exterior por emissor estrangeiro ou brasileiro.

Na mesma ocasião, a CVM editou a Resolução CVM 183, que alterou as resoluções CVM 80 e 160. Essas normas tratam do registro de emissor de valores mobiliários e do regime de ofertas públicas, respectivamente, e foram alteradas, primordialmente, em função das mudanças promovidas pela Resolução CVM 182.

As principais alterações trazidas pelas resoluções CVM 182 e 183 – que entram em vigor no próximo dia 1º de junho – se referem à categorização do emissor estrangeiro e aos requisitos para obtenção de registro de emissor estrangeiro, documento necessário para emissão de BDRs Nível II e III.

Para que possa emitir BDRs, o emissor com sede no exterior deve reunir as seguintes características:

- personalidade jurídica própria;

- responsabilidade de seus acionistas limitada ao preço de emissão das ações subscritas ou adquiridas;

- admissão dos valores mobiliários emitidos à negociação em mercado de valores mobiliários;

- manutenção de registro em um supervisor local, que também seja responsável por supervisioná-lo;

- administração delegada, tendo como instância máxima um órgão colegiado; e

- direito de acionistas a voto e a dividendos, admitidas limitações e diferenciações entre espécies e classes de ações de sua emissão.

Pela norma anterior, para obter registro de emissor estrangeiro, além de ter sede no exterior, o emissor estrangeiro precisava ter menos de 50% dos seus ativos e de suas receitas no Brasil.

Com a nova norma, apenas o requisito da sede foi mantido e a CVM passou a prever três alternativas em que o emissor estrangeiro poderá se basear para solicitar seu registro no Brasil como emissor de valores mobiliários:

- o emissor estrangeiro deve ter como principal mercado de negociação uma bolsa de valores que tenha sede no exterior e em país que tenha celebrado um acordo de cooperação com a CVM ou seja signatário do memorando multilateral da Organização Internacional das Comissões de Valores (OICV). Além disso, a bolsa de valores precisa ser classificada como mercado reconhecido; ou

- o emissor deve ser um emissor estrangeiro há mais de 18 meses e, nos 18 meses anteriores, ter mantido, sem interrupções, ao menos 10% das ações em circulação e montante médio diário de volume financeiro de negociação no exterior igual ou superior a R$ 10 milhões; ou

- o emissor deve estar sediado em país cujo supervisor local tenha firmado com a CVM acordo bilateral específico voltado à cooperação, à troca de informações e ao aumento da efetividade das medidas de fiscalização e supervisão, inclusive das que se refiram aos emissores de valores mobiliários sediados naquele país.

Outra novidade foi a criação de regras adicionais de divulgação para entidades de investimento – conforme definição das normas contábeis – nos casos em que essas entidades forem emissoras de BDRs patrocinados Nível I.

Com relação às ofertas de BDRs, as alterações promovidas na Resolução CVM 160 referem-se:

- aos ritos de registro de ofertas de BDR; e

- à retirada de restrição à negociação dos ativos em mercados regulamentados de ofertas subsequentes de BDRs patrocinados Níveis I e II com lastro em ações e ofertas de BDRs patrocinados com lastro em dívida, sem prejuízo das regras específicas previstas na Resolução CVM 182.

Para facilitar, sistematizamos os regimes aplicáveis às ofertas envolvendo BDRs. Quanto à qualificação dos investidores destinatários, as ofertas abaixo devem observar também as mesmas restrições impostas à oferta pública no exterior dos valores mobiliários que sirvam como lastro para os BDRs:

| Tipo | Lastro | Tipo de oferta | Rito | Público-alvo |

|

Ações ou CDA |

Inicial | Ordinário | Investidores profissionais |

| Subsequente | Automático | Investidores profissionais | ||

| Títulos de dívida | Automático | Investidores profissionais | ||

|

Ações ou CDA | Inicial | Ordinário | Investidores profissionais |

| Subsequente | Automático | Investidores profissionais | ||

| Títulos de dívida | Automático | Investidores profissionais | ||

|

Ações ou CDA | Inicial | Ordinário | Sem restrição |

| Subsequente | Automático |

– Investidores profissionais – Investidores qualificados, mediante a apresentação de prospecto e lâmina – Investidores em geral, via convênio |

||

| Títulos de dívida | Automático | Investidores profissionais | ||

| Ordinário | Sem restrição |

As mudanças trazidas pelas resoluções 182 e 183 foram relevantes para ampliar as possibilidades de acesso de emissores estrangeiros aos BDRs, sem deixar de lado a segurança do investidor ao adquirir esse valor mobiliário.

- Categoria: Direito digital e proteção de dados

A Autoridade Nacional de Proteção de Dados (ANPD) divulgou, em 12 de maio, importante posicionamento sobre o tratamento de dados pessoais pelo varejo farmacêutico por meio da Nota Técnica 4/2022/CGTP/ANPD e seu sumário executivo.

O órgão destacou os seguintes pontos:

- A ANPD avaliou investigações em curso, denúncias e reclamações sobre o uso de dados biométricos em farmácias e o condicionamento de descontos ao consentimento dos clientes em participar de programas de fidelização.

- O Conselho Diretor da ANPD determinou que a Coordenação-Geral de Tecnologia e Pesquisa realizasse monitoramento setorial e estudo exploratório sobre o tema, inclusive mediante interlocução com entidades associativas com representatividade no setor de farmácia, para melhor entendimento do cenário.

- Em 3 de maio, o Conselho Diretor determinou:

- instauração de procedimento fiscalizatório;

- análise dos limites do consentimento como hipótese legal para a concessão de descontos pelo setor – especialmente em programas de fidelização –, em cooperação com a Secretaria Nacional do Consumidor (Senacon); e

- avaliação de possíveis medidas de orientação para o setor.

- Foi constatada a baixa maturidade dos agentes do setor em relação à proteção da privacidade e dos dados pessoais e identificou-se o uso de práticas ainda não adequadas à legislação, como:

- tratamento de dados pessoais para finalidades diferentes daquelas indicadas aos titulares;

- coleta excessiva de dados pessoais, incluindo dados pessoais sensíveis, em alguns casos sem explicação sobre a forma de tratamento e, em outros, contendo informações pouco esclarecedoras; e

- falta de transparência sobre o compartilhamento de dados com terceiros (responsáveis pelos programas de fidelização, por exemplo), que criam perfis comportamentais em suas interações com clientes, direcionam conteúdos baseados nos padrões de compra e permitem que os clientes acumulem e resgatem pontos a partir de suas compras.

A ANPD ressaltou também riscos relativos a práticas adotadas no setor, ainda que as ações não sejam proibidas pela legislação:

- Programas de fidelização: possível prejuízo ao titular do seu direito à informação, já que são cobrados preços diferenciados nos programas de fidelização e, muitas vezes, o valor do desconto só é informado após o titular passar seus dados pessoais. A ANPD destaca a necessidade de aprimorar o diálogo com a Senacon sobre a prática de condicionar descontos ao consentimento dos clientes para tratar dados pessoais.

- Tratamento de dados biométricos: é uma pauta da agenda regulatória da ANPD para o biênio 2023-2024 e demanda análise em diversos outros setores, além do varejo farmacêutico. Requer também ponderação de princípios expressos na Lei Geral de Proteção de Dados Pessoais (LGPD) e aplicação de medidas mínimas de segurança, técnicas e administrativas.

- Categoria: Tributário

Neste episódio, Diana Lobo, André Menon e Carlos Pacheco, sócios e advogado do Tributário, comentam sobre o Tema Repetitivo 1.008, que tratou da discussão com relação a incidência do ICMS na base de cálculo do Imposto de Renda e da Contribuição social quando apurados na sistemática do lucro presumido; a decisão proferida pelo TRF sobre a exclusão do ICMS na base de cálculo do crédito da PIS e Cofins; a Instrução Normativa 2.121, que trata da exclusão do IPI na base de cálculo do crédito da PIS e Cofins; o PL 2384/2023, que trata da disputa sobre proclamação de resultados em caso de empate no Carf; a MP 1171/2023, tratando de temas envolvendo Imposto de Renda para pessoa física; e o PLS 332/2018, que altera a Lei Complementar 87/1996 para acomodar a legislação nacional na ADC 49. Confira!

- Categoria: Tributário

Uma das primeiras medidas adotadas pelo novo governo, em janeiro deste ano, foi a edição da Medida Provisória 1.160/23, que reinstituiu o voto de qualidade como critério de desempate nos julgamentos no Conselho Administrativo de Recursos Fiscais (Carf). A MP revogou a norma contida no art. 19-E da Lei 10.522/02, que previa uma decisão favorável ao contribuinte em caso de empate no julgamento.

A MP 1.160/23 também aumentou o limite de alçada para a interposição de recurso voluntário no Carf, de 60 para 1.000 salários-mínimos. Dessa forma, a controvérsia que não superasse esse valor seria julgada em única e última instância pela Delegacia Regional de Julgamento (DRJ), sem a possibilidade de levar a discussão para a segunda instância do contencioso administrativo fiscal, o Carf.

Apesar de produzir efeitos jurídicos imediatos, a MP 1.160/23 encontrou bastante resistência, tanto no Congresso Nacional quanto na sociedade em geral, durante seu processo de conversão em lei. O prazo de vigência da medida provisória – 60 dias, prorrogáveis por mais 60 dias – se encerra em 1º de junho deste ano. Até o momento, o texto não foi levado à votação, o que indica que a norma não será convertida em lei e deixará de produzir efeitos.

Apresentação do PL 2.384/23 pelo governo federal

Nesse contexto, o governo apresentou na Câmara dos Deputados, no dia 5 de maio, o Projeto de Lei 2.384/23 (PL 2.384/23). Assim como a MP 1.160/23, o projeto propõe o retorno do voto de qualidade como critério de desempate em julgamentos no Carf. Ou seja, mais uma tentativa de retomar o cenário de solução dos litígios com prevalência do voto do presidente da turma.

O PL 2.384/23 contém seis artigos. O art. 1º disciplina a proclamação de resultado de julgamento na hipótese de empate, nos mesmos termos que constavam na MP 1.160/23 e com referência à norma contida no §9º do art. 25 do Decreto 70.235/72.[1] O art. 5º, alinhado ao primeiro artigo, revoga expressamente a regra do art. 19-E da Lei 10.522/02 (desempate favorável ao contribuinte).

Os demais dispositivos tratam de outros temas:

- o art. 2º propõe que a Receita Federal disponibilize métodos de autorregularização de obrigações principais e acessórias;

- o art. 3º prevê que a Receita Federal classifique os contribuintes por grau de conformidade tributária, com base em critérios como a regularidade cadastral; regularidade no recolhimento de tributos devidos; exatidão de informações prestadas nas declarações e escriturações, entre outros;

- o art. 4º traz a previsão, também já contida na MP 1.160/23, de aumento do limite de alçada para interposição de recurso voluntário no Carf de 60 para 1.000 salários-mínimos.

Essa última medida, embora tenda a diminuir o estoque de processos no Carf, limita o acesso – especialmente de contribuintes pessoas físicas e daqueles contribuintes com dívidas tributárias menores – à segunda instância do contencioso administrativo fiscal, única na qual o julgamento é realizado em composição paritária, o que permite maior debate sobre os temas.

Em regra, a tramitação de um projeto de lei é mais demorada do que a das medidas provisórias, que têm rito especial e mais célere, condicionado aos requisitos de relevância e urgência. Ele passa por comissões temáticas, em que a matéria é debatida pelos parlamentares e pode haver maior reflexão sobre o tema.

Assim, diante da caducidade próxima da MP 1.160/23 e do trâmite sabidamente mais demorado do projeto de lei, o governo apresentou à Câmara dos Deputados, com base no art. 64, §1º, da Constituição Federal, solicitação para o PL 2.384/23 tramitar em regime de urgência, que dispensa algumas formalidades regimentais.

A Câmara dos Deputados tem 45 dias para apreciar a solicitação de urgência. Após esse prazo, todas as demais deliberações legislativas da Câmara serão travadas, com exceção das que tenham prazo constitucional determinado, até que se conclua a votação. A Câmara dos Deputados tem até o dia 20 de junho para se manifestar sobre a solicitação de urgência para o PL 2.384/23, sob risco de travar a pauta a partir do dia seguinte.

Vale lembrar que, a partir do dia 18 de julho, dá-se início ao recesso parlamentar, com duração até o dia 31 de julho, conforme dispõe o art. 57, da Constituição Federal.

O fato é que, a partir de 1º de junho, a norma prevista na MP 1.160/23 perde validade, voltando a vigorar a regra anterior, disposta no art. 19-E da Lei 10.522/02, que, como mencionado, em caso de empate na votação no Carf, prevê decisão final favorável ao contribuinte.

Tramitação das ADIs 6.399, 6.403 e 6.415 no STF

Vale lembrar que, no Supremo Tribunal Federal (STF), tramitam as ações diretas de inconstitucionalidade (“ADIs”) 6.399, 6.403 e 6.415, que questionam a constitucionalidade formal e material do art. 19-E da Lei 10.522/02.

O julgamento das ADIs teve início em plenário no dia 24 de março de 2022, com placar parcial de seis votos pela constitucionalidade do dispositivo legal questionado. O julgamento foi interrompido pelo pedido de vista do ministro Nunes Marques.

No último dia 16 de maio, o ministro liberou as ações para julgamento, e elas podem ser pautadas a qualquer momento. Caso o julgamento das ADIs ocorra antes da aprovação do PL 2.384/23, seu resultado definirá se a regra do desempate a favor dos contribuintes no Carf continuará sendo aplicada.

Se o PL 2.384/23 for aprovado antes do julgamento das ações, a regra de desempate aplicável nos julgamentos do Carf será aquela prevista no projeto de lei, já que ele revoga o art. 19-E da Lei 10.522/02.

Se a MP 1.160/23 caducar sem ser convertida

O que acontece com os processos que foram julgados pelo Carf com aplicação do voto de qualidade durante o período em que as disposições da medida provisória estavam vigentes?

Nesses casos, o Congresso Nacional tem a prerrogativa de editar, em até 60 dias, decreto legislativo para disciplinar os efeitos jurídicos gerados durante a vigência da medida provisória.

Se esse decreto não for editado, o art. 62, §11º, da Constituição Federal prevê que as relações jurídicas constituídas e decorrentes de atos praticados durante sua vigência continuarão regidos pelo que foi estabelecido na medida provisória.

Assim, durante os poucos meses de vigência da MP 1.160/23, os processos que foram julgados pelo Carf com aplicação do voto de qualidade, a princípio, terão seus resultados mantidos – ainda que existam outros argumentos para discutir judicialmente a validade da medida provisória.

A regulamentação pelo Congresso é, portanto, extremamente necessária para evitar que se perpetue situação absolutamente anti-isonômica no tratamento dos contribuintes que tiveram seus recursos incluídos na pauta de julgamento do Carf durante o prazo de vigência da medida provisória e dos que não tiveram processos incluídos em pauta nesse período. O empate de votos geraria resoluções exatamente opostas.

E sobre o PL 2.384/23, o que se espera?

O rito de tramitação de urgência indica que, até o fim do primeiro semestre, é possível haver um posicionamento do Congresso sobre essa investida do governo. Quem sabe isso permita um pouco de estabilidade no ambiente de julgamento administrativo.

Na disputa pela definição do critério de desempate aplicável nos julgamentos do Carf, o governo entrou em uma “queda de braço” com os contribuintes, na contramão dos movimentos mais recentes que sugerem mais diálogo e aproximação entre fisco e contribuinte, por meio de projetos de autorregularização e conformidade tributária.

Para além do critério de desempate no Carf, porém, há muito o que ser repensado na estrutura do contencioso administrativo fiscal. Mas isso são cenas de um próximo capítulo, ou melhor, do próximo artigo.

[1] Art. 25. O julgamento do processo de exigência de tributos ou contribuições administrados pela Secretaria da Receita Federal compete:

- 9º Os cargos de presidente das turmas da Câmara Superior de Recursos Fiscais, das câmaras, das suas turmas e das turmas especiais serão ocupados por conselheiros representantes da Fazenda Nacional, que, em caso de empate, terão o voto de qualidade, e os cargos de vice-presidente, por representantes dos contribuintes. (Incluído pela Lei 11.941/09)

- Categoria: Bancário, seguros e financeiro

Tramita no Congresso Nacional o Projeto de Lei 2.551/23 (PL 2.551/23), encaminhado pelo governo federal para simplificar o procedimento de emissão de debêntures. Para isso, será preciso fazer alterações na Lei 6.404/76.

O PL 2.551/23 faz parte da iniciativa de simplificação e desburocratização do crédito elaborada pela Secretaria de Reformas Econômicas do Ministério da Fazenda. De acordo com a exposição do projeto, as alterações legislativas propostas buscam reduzir os custos relacionados à captação de recursos pelas companhias, assim como proporcionar mais liquidez aos títulos e dinamismo ao mercado de capitais.

Entre as principais alterações propostas, destacam-se:

Aprovações societárias

- Permissão para aprovação de debêntures não conversíveis emitidas por companhias abertas ou fechadas em reunião de conselho de administração ou de diretoria, sem a obrigatoriedade de apreciação pela assembleia geral (como ocorre com os demais instrumentos de dívida).

A alteração deve dar mais celeridade ao processo de emissão de debêntures, principalmente para companhias cujas regras de convocação e instalação de assembleia geral determinam prazos mais longos.

Arquivamentos e demais requisitos

- Dispensa do arquivamento obrigatório das escrituras de emissão de debêntures nas juntas comerciais.

Caberá à Comissão de Valores Mobiliários (CVM), em relação a companhias abertas, e ao governo federal, em relação a companhias fechadas, disciplinar a forma de registro e de divulgação da escritura de emissão e do ato societário que aprovar as emissões de debêntures.

Quórum de deliberação em assembleia geral de debenturistas

Com a devida autorização da CVM, o quórum de deliberação para alteração de condições da escritura de emissão de debêntures poderá ser reduzido caso:

- a emissora seja companhia aberta;

- o quórum reduzido seja mencionado nos avisos de convocação;

- o quórum reduzido seja adotado apenas em terceira convocação; e

- as debêntures estejam pulverizadas no mercado, ou seja, nenhum debenturista poderá deter direta ou indiretamente mais da metade das debêntures.

Além das alterações mencionadas, o PL 2.551/23 prevê a dispensa de abertura de livro de inscrição de debêntures em junta comercial, assim como a possibilidade de desmembrar os juros cobrados a título de remuneração do valor nominal das debêntures (strip).

O texto base do projeto ainda está sujeito a alterações sugeridas por parlamentares. A proposta inicial, entretanto, parece simplificar e agilizar o processo de emissão de debêntures, que ainda passa por adaptações decorrentes da aprovação do novo marco regulatório de ofertas públicas, em vigor desde janeiro deste ano.

- Categoria: Tributário

No julgamento da Ação Direta de Constitucionalidade 49 (ADC 49), o Supremo Tribunal Federal (STF) declarou inconstitucional a incidência do ICMS em transferências entre estabelecimentos do mesmo titular.

De acordo com o julgamento, os créditos das operações e prestações antecedentes devem ser mantidos, e os estados devem prever mecanismos de transferência dos créditos em operações interestaduais até 1° de janeiro de 2024, dada a modulação de efeitos da respectiva decisão.

Em vista desse julgamento, foi apresentado o Projeto de Lei do Senado 332/18 (Complementar), que visa alterar a Lei Complementar 87/96 (Lei Kandir) para estabelecer:

- a não incidência nas transferências de mercadorias do mesmo titular;

- a manutenção do crédito de ICMS relativo a operações e prestações antecedentes; e

- o direito de transferência dos créditos entre origem e destino.

Aprovado no Senado em 9 de maio de 2023, o projeto seguiu para a apreciação e votação da Câmara dos Deputados.

De acordo com as alterações propostas, fica positivada a não incidência do ICMS nas saídas em transferência e o direito de manutenção dos créditos. Além disso, estabelecem que, nas transferências interestaduais, os créditos deverão ser assegurados pela unidade federada de destino de acordo com as alíquotas interestaduais previstas pelo Senado Federal (4%, 7% ou 12%), a procedência da mercadoria, sua origem e destino.

Eventual diferença positiva entre os créditos registrados pelas operações e prestações anteriores e os créditos transferidos ao destino deverá ser assegurada pelo estado de origem.

O projeto de lei complementar estabeleceu ainda que os contribuintes podem optar por considerar as transferências como fato gerador do imposto, observando as alíquotas estabelecidas na legislação para as saídas internas e as alíquotas previstas pelo Senado Federal para as saídas interestaduais.

A previsão de tributar as saídas em transferência como fato gerador é relevante para viabilizar a fruição de incentivos fiscais já concedidos. Esse é um aspecto que preocupa os contribuintes após o julgamento da ADC 49, dada a potencial incompatibilidade com a sistemática de apuração (especialmente quando a base de cálculo do benefício se refere ao saldo devedor do tributo registrado em período de apuração) ou o esvaziamento dela.

A adequação do julgamento da ADC 49 à sistemática de incentivos fiscais é especialmente delicada, pois poderia ocasionar discussões jurídicas complexas sobre eventual violação do direito adquirido pelos contribuintes, que assumiram e cumpriram contrapartidas onerosas para a fruição de incentivos fiscais. Isso porque, no caso em questão, eventual inaplicabilidade dos incentivos não decorreria de revogação unilateral do estado, mas sim de decisão judicial sobre a não incidência do imposto.

Além disso, a opção do contribuinte em tributar a saída em transferência também pode ser relevante para acomodar as operações sujeitas ao regime de substituição tributária do ICMS, dado que a ausência de débito (ICMS-Próprio) na operação interestadual poderia resultar em desbalanceamento da sistemática de cálculo do ICMS-ST devido ao estado de destino.

Vale destacar ainda que foi revogado o dispositivo que estabelecia critérios específicos para a definição da base de cálculo nas saídas em transferência da Lei Complementar 87/96 (art. 13, § 4°).

A correta definição da base de cálculo nas saídas em transferência é importante, pois pode afetar diretamente a mensuração dos créditos de ICMS a serem transferidos para o estado de destino. A questão pode levar a controvérsias e desencadear glosas de crédito e autuações fiscais.

Diante da ausência de previsão específica para a base de cálculo nas saídas em transferência, em princípio as normas residuais previstas no art. 15 da Lei Complementar 87/96 podem ser aplicáveis.

Recomendamos que as empresas avaliem a necessidade de eventual atualização dos critérios de definição da base de cálculo do ICMS de acordo com os possíveis novos parâmetros legais.

As novas disposições da Lei Complementar 87/96, caso aprovadas pela Câmara dos Deputados, produzirão efeitos a partir de 1° de janeiro de 2024, em atendimento à modulação de efeitos definida pelo STF.

- Categoria: Planejamento patrimonial e sucessório

A estruturação de investimentos no exterior por meio de trusts, seja para fins sucessórios, financeiros ou pela saída definitiva do país, demanda dos residentes fiscais no Brasil uma avaliação cuidadosa. Isso porque não há um reconhecimento expresso desse instituto pela legislação brasileira e de seus efeitos tributários e patrimoniais no país.

Em síntese, o trust é um arranjo contratual pelo qual o instituidor, “settlor”, transfere a propriedade de determinados bens e direitos a um terceiro ou “trustee”, que será responsável por administrar os bens e direitos recebidos e de interesse do settlor – patrimônio do trust –, além de destinar o acervo patrimonial ao beneficiário (ou beneficiários).

Apesar de não haver legislação específica e jurisprudência consolidada sobre os impactos tributários do uso desse instrumento contratual, a Receita Federal do Brasil (RFB) já se manifestou formalmente sobre o tema por meio da Solução de Consulta Cosit 40/20. A RFB entendeu que seriam tributáveis pelo Imposto de Renda de Pessoa Física (IRPF) os valores recebidos por uma viúva residente fiscal no Brasil, na qualidade de beneficiária de trust constituído pelo seu falecido marido.

Em abril deste ano, a Secretaria da Fazenda do Estado de São Paulo (Sefaz–SP) manifestou pela primeira vez o seu entendimento sobre a incidência do Imposto sobre Transmissão Causa Mortis e Doações (ITCMD) na instituição de trust.

Na Resposta à Consulta 25.343/22 (RC 25.243/22), publicada em 4 de abril de 2023, a Sefaz–SP entendeu que a transferência do acervo patrimonial do settlor ao trustee na constituição do trust se qualifica como uma doação sujeita ao ITCMD nos termos do artigo 4º da Lei Estadual 10.705/00, que prevê a incidência do imposto nas doações por doador residente ou domiciliado no exterior.

Segundo a interpretação da Sefaz–SP, a intenção do settlor ao destinar o acervo destacado do seu patrimônio pessoal ao trust não seria a de proteger o seu patrimônio ou realizar um investimento financeiro, mas sim transmitir, por um ato de liberalidade, esse acervo ao beneficiário (ou beneficiários).

O órgão sustentou que a legislação paulista seria vigente e aplicável no caso concreto, apesar da decisão do Supremo Tribunal Federal (STF) no Recurso Extraordinário 851.108 (para entender melhor a decisão do STF, acesse nosso artigo) e, mais recentemente, na Ação Direta de Inconstitucionalidade por Omissão 67 (ADO 67), julgada em junho de 2022. Na ADO 67, a Corte estipulou o prazo de 12 meses para que o Congresso Nacional edite lei complementar com normas gerais definidoras do ITCMD sobre doações e heranças instituídas no exterior – em atendimento ao dispositivo do artigo 155, inciso III, alíneas “a” e “b” da CF/88.

Do ponto de vista prático, nos parece que adotar o entendimento da Sefaz–SP resultaria na antecipação da tributação para o momento da instituição. Ocorre que, em muitos casos, a entrega de bens e direitos do trust ao beneficiário pode estar sujeita a condições ou contrapartidas ou, ainda, não ser conhecido o montante que será atribuído ao beneficiário nesse momento.

Ao proceder assim, a Sefaz–SP teria deixado de analisar elementos essenciais e inerentes do trust. No caso dos trusts revogáveis, por exemplo, nos quais o instituidor pode manter o direito de desfazer o trust e reaver para si todos os bens e direitos a ele transferidos, não faria sentido tributar o acervo patrimonial que, sob uma perspectiva jurídica, não foi atribuído de forma definitiva ao trust.

Esse raciocínio se aplica aos arranjos contratuais em que há imposição de uma condição para a liberação dos bens e direitos aos beneficiários, como o falecimento do instituidor, o que pode postergar o momento da cobrança do ITCMD.

Atualmente, há dois projetos de lei em tramitação no Congresso Nacional. O Projeto de Lei 4.758/20, cujo objetivo é introduzir e regular o contrato de fidúcia, e o Projeto de Lei Complementar 145/22 (PLP 145/22), que visa regular o tratamento tributário dos trusts sob a perspectiva do imposto de renda, ITCMD e ITBI.

Caso o PLP 145/22 seja convertido em lei com a redação atual, nos parece que os contribuintes terão fundamentos jurídicos para não adotar o entendimento da Sefaz–SP, já que o projeto estabelece, expressamente, que a simples transferência de bens e direitos do settlor ao trustee para a formação do acervo patrimonial do trust não será fato gerador do ITCMD.

De acordo com o projeto de lei, apenas quando o beneficiário adquirir o direito incondicional e imediato sobre o patrimônio do trust – não sujeito a termo ou condição para acessar qualquer parcela de ativos sob o trust – estará configurada a doação.

Mais recentemente, o governo federal publicou a Medida Provisória 1.171/23 (MP 1.171/23), que trata da tributação do IRPF sobre a renda e ganhos (rendimentos) obtidos por pessoas físicas residentes no Brasil em aplicações financeiras, entidades controladas (inclusive fundos de investimento e fundações) e trusts no exterior (veja a análise das principais regras da MP 1.171/23).

Sob a perspectiva da MP 1.171/23, os trusts constituídos no exterior passam a ser considerados transparentes para fins tributários no Brasil, apesar das suas características, como a revogabilidade ou irrevogabilidade.

Nos termos da medida provisória, os bens e direitos transferidos ao trust devem permanecer dentro da esfera patrimonial do instituidor (settlor), pessoa física residente no Brasil, para fins de preenchimento da ficha de bens e direitos da Declaração de Imposto de Renda da Pessoa Física (DIRPF). Como consequência, os rendimentos obtidos pelo portfólio do trust são atribuídos ao instituidor e devem ser tributados em sua DIRPF.

Vale destacar que o artigo 7º, inciso I, da MP 1.171/23 estabelece que os bens e direitos transferidos ao trust permanecem sob titularidade do settlor após a instituição do trust. O beneficiário passa a ser titular no momento em que o trust distribuir para o beneficiário ou quando o instituidor falecer, o que ocorrer primeiro.

Com isso, nos parece que a intenção da MP 1.171/23 é estabelecer a tributação de eventual renda do trust no nível do seu settlor, sem, entretanto, abordar adequadamente a natureza do direito obrigacional do trustee e do beneficiário a partir das possíveis características desse tipo de arranjo contratual – como a revogabilidade ou irrevogabilidade.

Apesar das controvérsias sobre o tema, fica claro que a introdução de regras aplicáveis aos trusts está no radar do governo federal e do Poder Legislativo. A tramitação dos projetos de lei e da MP 1.171/23 podem resultar em grandes avanços na definição dos aspectos tributários envolvidos na instituição desses arranjos contratuais para estruturação de investimentos no exterior e planejamento patrimonial e sucessório.